Nuosavas būstas Lietuvoje laikomas vienu svarbiausių finansinio stabilumo rodiklių, tačiau jauni žmonės dažnai abejoja, ar ši investicija tebeįmanoma ankstyvame gyvenimo etape. Vis dėlto, kelias į pirmąjį būstą prasideda gerokai anksčiau, nei dauguma įsivaizduoja. Apie tai, kaip sukaupti nuosavam būstui, pasakoja „Luminor“ banko finansavimo srities vadovė Laura Žukovė.

Laura ŽUKOVĖ, „Luminor“ banko finansavimo srities vadovė, teigia: „Priešingai nei automobilis ar atostogos, būstas yra ilgalaikė investicija, kurios vertė per laiką dažniausiai auga sparčiau nei infliacija. Žinoma, diversifikacija išlieka reikalinga, tačiau jaunam žmogui pradėti investuoti, o ypač į savo pirmąjį būstą, verta kuo anksčiau". Be to, priduria ji, nuosavas būstas dažnai tampa ir finansinės drausmės pamatu. Kaupdami jam įprastai sekame savo biudžetą ir labiau kontroliuojame savo išlaidas.

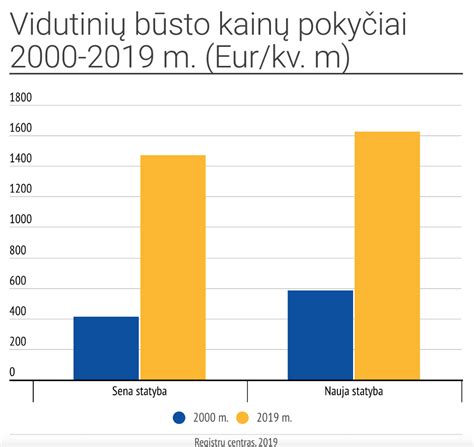

Anot ekspertės, pagrindinė priežastis - itin aukštas būsto kainų ir gyventojų pajamų skirtumas. Jis ypač ryškus Vilniuje, bet panaši situacija matoma ir Kaune bei Klaipėdoje.

„Norint sukaupti pradiniam įnašui, reikia nusistatyti taupymo normą. Lietuvoje tikimasi, kad ji sieks vidutiniškai 12-13 proc., tačiau tokios sumos greitai sukaupti įnašui nepakanka. Iš kitos pusės, jaunam žmogui atsidėti 20 proc. pajamų yra didelis iššūkis: ankstyvame gyvenimo etape taupymo galimybės paprastai būna ribotos, o padidėja jos tik vėlesniais gyvenimo metais, ypač tada, kai jau užauginti vaikai", - pasakoja L. Žukovė.

Anot L. Žukovės, vien taupydami pradinio įnašo sumos iki 30-ies nepasieksime. „Lietuvoje investavimo potencialą išnaudojame vis dar ne iki galo. Tačiau kuo anksčiau pradedame tai daryti, tuo galime pasiekti geresnių rezultatų iš būstui susitaupyti greičiau. Be to, nuosavą būstą įsigyti gali padėti ir tėvai.

Anot L. Žukovės, turime ne tik taupyti ar investuoti, bet ir apsibrėžti, kokį būstą galime sau leisti. Jei siekiame gyventi konkrečiame populiariame rajone, nors būsto kaina jame šiuo metu ir didesnė, įnašui sukaupti gali prireikti papildomų metų. Todėl, priduria L. Žukovė, naudinga pasitelkti finansų konsultantus ar banko specialistus.

„Galiausiai, būstą įsigyti padės ir nuoseklumas. Net jei pradžioje pavyksta atsidėti tik simbolinę sumą, formuojant įprotį planuoti lėšas bei augant pajamoms galima nuosekliai didinti ir taupymo bei investavimo tempus. Ženkite pirmąjį žingsnį, nebijokite koreguoti planų ir laikykitės disciplinos. Tokiu būdu net ir sudėtingoje rinkoje nuosavas būstas taps pasiekiamas", - reziumuoja L. Žukovė.

12 žingsnių link nuosavo būsto įsigijimo

Apibendrinant, štai 12 žingsnių, kurie gali padėti jums įsigyti nuosavą būstą:

- Nusistatykite taupymo normą (siekti daugiau nei 12-13%).

- Pradėkite investuoti kuo anksčiau.

- Apsvarstykite tėvų pagalbą.

- Apsibrėžkite, kokį būstą galite sau leisti.

- Pasitelkite finansų konsultantus ar banko specialistus.

- Laikykitės disciplinos taupant ir investuojant.

- Formuokite įprotį planuoti lėšas.

- Nebijokite koreguoti planų.

- Būkite nuoseklūs.

- Sekite savo biudžetą.

- Kontroliuokite savo išlaidas.

- Ženkite pirmąjį žingsnį.

Laikantis šių žingsnių, net ir sudėtingoje rinkoje nuosavas būstas taps pasiekiamas.

Ši lentelė iliustruoja, kaip nuomos kaina ir būsto vertė gali augti per trejus metus, palyginti su pradiniu įnašu, kurį galėtumėte sukaupti:

Kaip realiai taupyti būstui

| Rodiklis | Nuomininkas | Nuomotojas |

|---|---|---|

| Pradinė būsto kaina (2022 m.) | - | 125,000 EUR |

| Mėnesinė nuomos kaina | 500 EUR | 500 EUR |

| Nuomos išlaidos per 3 metus | 18,000 EUR | 18,000 EUR |

| Būsto vertės prieaugis (18%) | 0 EUR | 28,000 EUR |

| Bendra nauda per 3 metus | -18,000 EUR | 46,000 EUR |

Šaltinis: „Luminor“ bankas, Lietuvos bankas

Būsto nuomos kainų pokyčiai Vilniuje. Šaltinis: Ober-Haus