Nekilnojamojo turto mokestis yra aktualus kiekvienam verslui, turinčiam nuosavybės. Tačiau ar visada būtina mokėti pilną sumą? Šiame straipsnyje panagrinėsime, ar UAB "Antriteksa", teikiančiai tekstilės atliekų surinkimo paslaugas bei gaminančiai medvilnines pramonines šluostes, gali būti taikomos nekilnojamojo turto mokesčio lengvatos.

Pirmiausia, svarbu suprasti, kas reglamentuoja nekilnojamojo turto mokestį. Pagrindinis dokumentas - Nekilnojamojo turto mokesčio įstatymas. Jame apibrėžti:

- Mokesčio mokėtojai (3 str.)

- Mokesčio objektas (4 str.)

- Tarifai (6 str.)

- Lengvatos (7 str.)

- Mokestinės vertės nustatymas (8 - 10 str.)

- Mokesčio apskaičiavimas, deklaravimas, mokėjimas (11, 12 str.)

Būtina atidžiai išnagrinėti šį įstatymą, ypač 7 straipsnį, kuriame aptariamos lengvatos.

Kas Yra UAB "Antriteksa"?

UAB "Antriteksa" yra uždaroji akcinė bendrovė, įkurta 2007 metais. Šiandien tai viena didžiausių medvilninių pramoninių šluosčių gamintojų Pabaltyje. Įmonė taip pat teikia tekstilės atliekų surinkimo paslaugą. Nuo pat įkūrimo pradžios UAB Antriteksa specializavosi ir plėtė savo veiklą tik pramoninių šluosčių ir atliekų surinkimo srityje, todėl sukaupta patirtis ir profesionalus kolektyvas leidžia pasiūlyti mūsų klientams produktus atitinkančius jų poreikius.

Tinkamai parinkus pramoninių šluosčių rūšį galima išspręsti daugelį darbo metu atsirandančių valymo problemų, kurių neišsprendžia kitos valymo priemonės.

Ar UAB "Antriteksa" Gali Pretenduoti Į Lengvatas?

Norint atsakyti į šį klausimą, būtina išanalizuoti Nekilnojamojo turto mokesčio įstatymo 7 straipsnyje nurodytas lengvatas. Svarbu įvertinti, ar įmonės veikla atitinka bent vieną iš kriterijų, leidžiančių sumažinti mokestinę naštą.

Pavyzdžiui, jei įmonė vykdo veiklą, kuri priskiriama prie prioritetinių ūkio šakų arba investuoja į aplinkosaugos projektus, ji gali pretenduoti į lengvatas. Taip pat, lengvatos gali būti taikomos nekilnojamajam turtui, naudojamam socialinės ar kultūrinės paskirties objektams.

Svarbu! Kiekvienas atvejis yra individualus, todėl rekomenduojama kreiptis į mokesčių konsultantus, kurie galėtų atlikti išsamią analizę ir pateikti konkrečias rekomendacijas.

Nekilnojamojo turto mokesčio įstatymo pakeitimai nuo 2026 metų

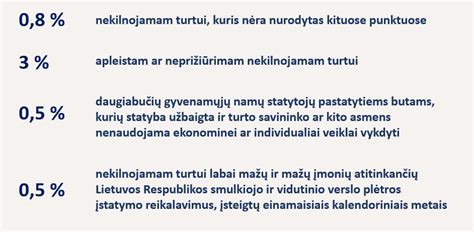

Lentelė: Nekilnojamojo Turto Mokesčio Tarifai (Pavyzdys)

| Nekilnojamojo turto tipas | Mokesčio tarifas |

|---|---|

| Gyvenamasis būstas | 0,5% - 1% (priklausomai nuo savivaldybės) |

| Komercinės patalpos | 1% - 2% (priklausomai nuo savivaldybės) |

| Pramoninės patalpos | 0,5% - 1,5% (priklausomai nuo savivaldybės) |

Pastaba: Tarifai gali skirtis priklausomai nuo savivaldybės sprendimų.

tags: #antriteksa #atleidimo #nuo #nekilnojamojo #turto #mokescio