Sutuoktinių turto pardavimo pajamų apmokestinimas yra svarbus klausimas tiek planuojant šeimos finansus, tiek vykdant nekilnojamojo turto ar kito reikšmingo turto pardavimą. Kadangi bendroji jungtinė sutuoktinių nuosavybė priklauso abiem sutuoktiniams lygiomis dalimis - pardavimo metu gautos pajamos taip pat gali būti paskirstomos abiem asmenims, o jų apmokestinimas priklauso nuo turto rūšies, laikymo trukmės ir kitų teisės aktuose numatytų sąlygų.

Bendroji jungtinė sutuoktinių nuosavybė

Bendroji jungtinė sutuoktinių nuosavybė yra valdoma bendru sutarimu tarp abiejų sutuoktinių, todėl nei vienas iš jų negali savarankiškai parduoti, dovanoti ar kitaip perleisti bendros nuosavybės dalies be kito sutuoktinio sutikimo. Tai reiškia, kad sprendimai dėl nekilnojamojo turto, transporto priemonių ar kitų reikšmingų bendro turto sandorių - turi būti priimami kartu.

Išimtis gali būti taikoma, jei vienas iš sutuoktinių įgyja teisę valdyti tam tikrą turtą savarankiškai pagal teismo sprendimą arba notariškai patvirtintą susitarimą.

Bendrąja jungtine sutuoktinių nuosavybe pripažįstama:

- turtas, įgytas po santuokos sudarymo abiejų sutuoktinių ar vieno jų vardu;

- pajamos ir vaisiai, gauti iš sutuoktinio asmenine nuosavybe esančio turto;

- pajamos, gautos iš abiejų sutuoktinių bendros veiklos, ir pajamos, gautos iš vieno sutuoktinio veiklos, išskyrus lėšas, būtinas sutuoktinio profesinei veiklai;

- įmonė ir iš jos veiklos arba kitokio verslo gaunamos pajamos, jeigu verslu abu sutuoktiniai pradėjo verstis po santuokos sudarymo. Jeigu iki santuokos sudarymo įmonė nuosavybės teise priklausė vienam sutuoktiniui, tai bendroji jungtinė sutuoktinių nuosavybė po santuokos sudarymo yra iš įmonės veiklos ar kitokio verslo gautos pajamos ir įmonės (verslo) vertės padidėjimas;

- pajamos, gautos po santuokos sudarymo iš sutuoktinių ar vieno jų darbinės ar intelektinės veiklos, dividendai, taip pat pensijos, pašalpos bei kitokios išmokos, išskyrus tikslinės paskirties išmokas (žalos, padarytos dėl sveikatos sužalojimo, taip pat neturtinės žalos atlyginimas, gauta tikslinė materialinė parama, skirta tik vienam sutuoktiniui, ir kita).

Šiuos penkis punktus reglamentuojama Civilinis kodeksas.

Beje, teismų praktikoje preziumuojama, kad turtas yra sutuoktinių bendroji jungtinė nuosavybė, kol nėra įrodyta, kad turtas yra vieno sutuoktinio asmeninė nuosavybė.

Sandorius, susijusius su bendraja jungtine sutuoktinių nuosavybe, gali sudaryti tik abu sutuoktiniai, išskyrus tuos atvejus, kai vienas iš sutuoktinių turi kito sutuoktinio išduotą įgaliojimą tokį sandorį sudaryti.

Kiekvienas sutuoktinis turi teisę be kito sutuoktinio sutikimo atidaryti banko depozitinę sąskaitą savo vardu ir laisvai disponuoti joje esančiomis lėšomis, jeigu tos piniginės lėšos nebuvo perduotos bendrai jungtinei nuosavybei.

Taigi bendroji jungtinė sutuoktinių nuosavybė reiškia, kad sutuoktiniai yra turto bendrasavininkai.

Pajamų apmokestinimas

Pajamos, gautos iš bendrosios jungtinės sutuoktinių nuosavybės, yra apmokestinamos pagal Lietuvos Respublikos gyventojų pajamų mokesčio įstatymą.

Pajamų apmokestinimas taikomas abiem sutuoktiniams, jeigu jie yra bendrai valdantys bendrąją jungtinę sutuoktinių nuosavybę. T. y., pajamos yra laikomos gautomis abiejų sutuoktinių lygiomis dalimis, nebent kitaip nustatyta santuokos sutartyje.

Žinoma, pajamų apmokestinimas gali būti taikomas atskirai kiekvienam sutuoktiniui, jeigu jie yra atskirai valdantys savo nuosavybę. Pavyzdžiui, jeigu nuosavybės dalys aptartos sutartyje, tuomet už kiekvienos nuosavybės dalies pardavimo gautas pajamas sutuoktiniai skaičiuotų GPM atskirai savo dalims laikantis sutarties.

Bendroji jungtinė nuosavybė → Pajamos dalijamos po 50% kiekvienam sutuoktiniui, o GPM skaičiuojamas už kiekvieno dalį.

Atskira nuosavybė → Pajamos priklauso tik tam sutuoktiniui, kuris yra nuosavybės savininkas.

Sutartinė nuosavybės dalis (pvz., ikivedybinė ar vedybinė sutartis) → Pajamos paskirstomos pagal sutartyje nurodytas proporcijas, ir kiekvienas sutuoktinis deklaruoja savo dalį atskirai.

Taip pat teismų praktikoje laikomasi pozicijos, kad jeigu realiai faktiškai turtu disponavo, valdė, realiai naudojo, išlaikė ir faktiškai veikė bei pajamas iš turto gavo bei jas panaudojo tik vienas sutuoktinis - ir tai įrodoma objektyviais įrodymais, pvz., sutartimis ir kitais dokumentais, tuomet GPM gali būti skaičiuojamas tik šiam vienam sutuoktiniui.

Tačiau jeigu parduodamas bendros jungtinės nuosavybės turtas ir sutuoktiniai neturi sutarčių, kurios reguliuoja kitaip - tuomet pajamos yra laikomos gautomis abiejų sutuoktinių lygiomis dalimis ir GPM skaičiuojamas jiems abiems lygiomis dalimis.

Pavyzdžiui, sutuoktiniai parduoda jungtinės nuosavybės turtą.

Tarkime, už visą parduodamą bendrosios jungtinės sutuoktinių nuosavybės teise priklausantį nekilnojamąjį turtą pardavimo PVM sąskaitą faktūrą išrašys ir pardavimo PVM apskaičiuos vienas sutuoktinis, kuris yra PVM mokėtojas.

Tarkime šiuo atveju visi nekilnojamojo turto įsigijimo bei statybos dokumentai bus išrašyti šio vieno sutuoktinio vardu.

Tačiau tokiu atveju vis tiek gautas nekilnojamojo turto pardavimo apmokestinamąsias pajamas ir to turto įsigijimo išlaidas abu sutuoktiniai turės deklaruoti lygiomis dalimis.

Tai reiškia, kad šie sutuoktiniai, jeigu pajamos būtų apmokestinamos pagal GPMĮ, turėtų deklaruoti po 1/2 dalį gautų konkretaus nekilnojamojo turto vieneto pardavimo pajamų ir po 1/2 dalį to turto vieneto įsigijimo išlaidų.

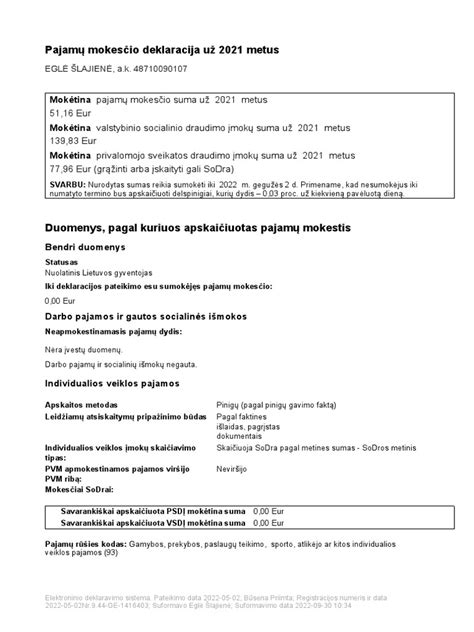

Sutuoktiniai jiems tenkančias, pavyzdžiui, nekilnojamojo turto pardavimo apmokestinamąsias pajamas bei įsigijimo išlaidas - turi deklaruoti Pajamų mokesčio deklaracijos GPM311 formoje.

Taigi apmokestinant GPM, jeigu turtas priklauso sutuoktiniams bendrosios jungtinės nuosavybės teise, tai pardavus turtą, laikoma, kad pajamas gauna abu sutuoktiniai lygiomis dalimis, jei kitaip nenustatyta vedybų sutartyje.

Žinoma, svarbu priminti, kad pagal Lietuvos Respublikos mokesčių administravimo įstatymo 69 straipsnio 1 dalyje įtvirtintą turinio viršenybės prieš formą principą, mokesčių administratorius turi teisę vertinti mokesčių mokėtojo veiklos turinį, o ne formalią jos išraišką.

Todėl, mokesčių administratorius, nustatęs, kad sandoriai sudaromi turint tikslą gauti mokestinę naudą, atkuria iškreiptas ar slepiamas aplinkybes, su kuriomis mokesčių įstatymai sieja apmokestinimą, ir mokestį apskaičiuoja vadovaudamasis veiklos turiniui taikomomis apmokestinimo taisyklėmis.

Pajamų apmokestinimas PVM

Dėl PVM paminėtina, kad jeigu, pavyzdžiui, nekilnojamasis turtas priklauso sutuoktiniams bendrosios jungtinės nuosavybės teise, tačiau yra parduodamas vykdant ekonominę veiklą ir sutuoktiniai susitaria, kad ekonominę veiklą vykdo tik vienas sutuoktinis - tai tuomet PVM požiūriu laikoma, kad visą atlygį gauna šis vienas sutuoktinis.

- NT parduoda abu sutuoktiniai ne kaip veiklą → PVM nėra.

- NT parduoda vienas sutuoktinis kaip veiklą → PVM taikomas tik jam.

- NT parduoda abu sutuoktiniai kaip veiklą → PVM taikomas abiem.

Tai reiškia, kad jeigu, pavyzdžiui, sutuoktiniai sutarė, kad tarkime nekilnojamojo turto pardavimo veiklą vykdo tik vienas sutuoktinis, tai, neatsižvelgiant į tai, kad nekilnojamasis turtas yra bendroji jungtinė sutuoktinių nuosavybė, tik tam pardavimo veiklą vykdančiam sutuoktiniui gali atsirasti (jei tai numato PVM įstatymas) PVM prievolių dėl tokio nekilnojamojo turto pardavimo. Tuo tarpu kitam sutuoktiniam jokių PVM prievolių neatsirastų.

Teisinės pasekmės ir dokumentai

Sutuoktiniai, sudarydami vedybų sutartį, gali nustatyti savo turto teisinį režimą, kuris gali būti:

- bendroji jungtinė nuosavybė;

- bendra dalinė nuosavybė;

- asmeninė nuosavybė.

Jei sutuoktiniai nesudaro vedybų sutarties - jiems taikomas įstatymų numatytas turto teisinis režimas, kuris yra bendroji jungtinė nuosavybė. Tai reiškia, kad abu sutuoktiniai yra turto bendrasavininkiai, tačiau konkrečios jiems priklausančios turto dalys nėra nustatytos.

Sutuoktiniai, sudarydami turto pasidalijimo sutartį - gali pakeisti šias dalis, tačiau tai turi būti patvirtinta notaro ir registruojama viešame registre. Tai užtikrina, kad bet kokie pakeitimai yra oficialiai pripažinti ir teisiškai galiojantys.

Be to, sutuoktiniai, turėdami bendrąją jungtinę nuosavybę - turi teisę disponuoti bendru sutarimu, tačiau jei nori disponuoti nekilnojamuoju turtu ar vertybiniais popieriais, kurie yra bendroji nuosavybė, sandorius jie gali sudaryti tik abu kartu arba vienas sutuoktinis, turėdamas notariškai patvirtintą įgaliojimą atstovauti kitam sutuoktiniui šiame sandoryje.

Svarbu paminėti, kad sutuoktiniai, turėdami bendrąją jungtinę nuosavybę, atsako bendrai pagal prievoles, kurias prisiėmė abu sutuoktiniai bendrai, arba prievolės, kurią prisiėmė vienas sutuoktinis, tačiau šeimos interesais, vykdomos iš bendro sutuoktinių turto. Tai reiškia, kad abu sutuoktiniai yra atsakingi už bendras skolas ir įsipareigojimus, kurie buvo prisiimti šeimos labui.

Galiausiai, sutuoktiniai turi teisę sudaryti sandorius, būtinus išlaikyti namų ūkį ir užtikrinti vaikų auklėjimą bei švietimą. Pagal prievoles, kylančias iš tokių sandorių, abu sutuoktiniai atsako bendrai.

Gyventojų pajamų mokesčio taisyklės

2025 metų Gyventojų pajamų mokestis (GPM) Lietuvoje nustatytas pagal tam tikras taisykles, kurios priklauso nuo gaunamų pajamų rūšies, gyventojo pajamų dydžio ir kitų veiksnių. Pajamų mokesčio tarifai tik ne su darbo santykiais nesusijusioms pajamoms (pvz., individualiai veiklai, investicinėms pajamoms, kapitalo prieaugiui)

Pajamoms iki 120 vidutinių darbo užmokesčių (VDU) taikomas 20% tarifas. VDU yra skaičiuojamas kasmet pagal statistiką.

Apmokestinamosios pajamos, kurios viršija 120 VDU, taikomas 32% tarifas.

O darbo santykių pajamoms galioja kitokia tvarka

- iki 60 VDU - 20 %,

- virš 60 VDU - 32 %.

Neapmokestinamas pajamų dydis (NPD)NPD taikomas tik su darbo santykiais susijusioms pajamoms. 2025 metais NPD priklauso nuo gyventojo mėnesinio bruto atlyginimo:

Iki tam tikro atlyginimo dydžio, taikomas maksimalus NPD, kuris nustatytas 625 eurai per mėnesį.

Didėjant atlyginimui, NPD palaipsniui mažėja.

Įmokų bazei skaičiuoti naudojama metinė pajamų deklaracija, kurioje nurodoma, kaip skirtingos pajamų dalys yra apmokestinamos priklausomai nuo to, ar jos viršija tam tikras ribas, susijusias su vidutiniu darbo užmokesčiu Lietuvoje.

Tam tikroms asmenų grupėms (pvz., neįgaliesiems, pensininkams, daugiavaikėms šeimoms) taikomos papildomos gyventojų pajamų mokesčio lengvatos, kurios mažina apmokestinamąją sumą.

Deklaravimas per mokestinį laikotarpį

Per mokestinį laikotarpį Lietuvoje gyventojai privalo deklaruoti pajamas tam tikrais atvejais ir pagal tam tikras taisykles.

Asmenys, kurie vykdo individualią veiklą, gauna pajamų iš nuomos, dividendų, palūkanų ar kitų šaltinių, neapmokestinamų tiesiogiai per darbdavį, privalo pateikti metinę deklaraciją.

Taip pat privaloma deklaruoti pajamas, jei buvo taikytas neapmokestinamasis pajamų dydis (NPD) arba taikytos lengvatos, ir reikia patikslinti sumokėtą pajamų mokestį.

Jei buvo gauta pajamų iš užsienio ar turto pardavimo (pvz., nekilnojamojo turto, kuris nebuvo gyvenamas daugiau nei 10 metų), būtina pateikti deklaraciją ir sumokėti reikiamus mokesčius.

Deklaravimo procesas yra pajamų apmokėjimo ciklo etapas, užtikrinantis, kad visi mokesčiai būtų sumokėti laiku ir teisingai. Lietuvoje pajamų deklaravimas yra privalomas visiems asmenims, kurie gauna pajamas iš darbo santykiais ar jų esmę atitinkančiais santykiais, individualios veiklos ar kitų šaltinių.

GPM reforma 2025: mokesčių ekspertės Ados Dženkauskės patarimai investuotojams dėl NT, MB, IV | #47

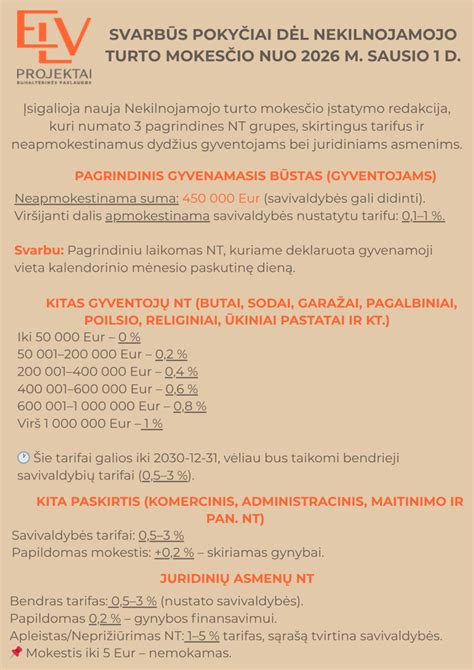

Nekilnojamojo turto mokesčio pakeitimai nuo 2026 metų

Nekilnojamojo turto mokesčio pakeitimai, įsigalioję nuo 2026 metų, žymi aiškų lūžį Lietuvos mokesčių politikoje. Jei iki šiol šis mokestis buvo aktualus gana siauram gyventojų ratui, naujoji sistema apima kur kas platesnį nekilnojamojo turto savininkų spektrą.

Nuo 2026 metų deklaruota gyvenamoji vieta tampa vienu svarbiausių kriterijų nustatant, ar konkretus būstas laikomas pagrindiniu gyvenamuoju. Jei fizinis asmuo gyvenamąją vietą yra deklaravęs jam nuosavybės teise priklausančiame gyvenamosios paskirties objekte, toks turtas laikomas pagrindiniu gyvenamuoju būstu.

Tokiu atveju taikomas neapmokestinamasis dydis, kuris siekia ne mažiau kaip 450 000 eurų.

Kol būsto mokestinė vertė neviršija šios ribos, nekilnojamojo turto mokestis neskaičiuojamas.

Jei vertė didesnė, apmokestinama tik viršijanti dalis, o tarifas nustatomas savivaldybės tarybos sprendimu.

Situacija kardinaliai keičiasi, kai gyvenamosios paskirties nekilnojamajame turte nėra deklaruota gyvenamoji vieta. Net jei asmuo faktiškai ten gyvena, tačiau to nėra įforminęs, toks būstas laikomas papildomu turtu.

Tokiam nekilnojamajam turtui taikoma progresinė mokesčio skalė, kuri susideda iš kelių mokestinės vertės „laiptelių“. Kuo didesnė turto vertė, tuo didesnė efektyvi mokesčio suma.

Jeigu asmuo turi kelis gyvenamosios paskirties nekilnojamojo turto objektus, dažnai klaidingai manoma, kad jų vertės tiesiog sudedamos. Iš tiesų apmokestinimas priklauso nuo to, kuris objektas laikomas pagrindiniu gyvenamuoju.

Būstas, kuriame deklaruota gyvenamoji vieta, vertinamas atskirai ir jam taikomas neapmokestinamasis dydis. Visi kiti objektai apmokestinami kaip papildomas turtas pagal progresinius tarifus.

Jei abu sutuoktiniai deklaruoja gyvenamąją vietą bendrosios jungtinės nuosavybės teise priklausančiame būste, toks turtas laikomas pagrindiniu gyvenamuoju abiem.

Tai reiškia, kad kiekvieno sutuoktinio turto daliai taikomas neapmokestinamasis dydis. Praktikoje tai gali reikšti, jog net ir labai didelės vertės būstas nebus apmokestinamas, jei bendra mokestinė vertė neperžengia nustatytų ribų.

Nuo 2026 metų aiškiau apibrėžiama, kada nebaigtos statybos laikomos apmokestinamu nekilnojamuoju turtu. Jei statybą leidžiantis dokumentas išduotas seniau, o nekilnojamojo turto registro duomenys buvo atnaujinti pagal teisės aktų reikalavimus, toks objektas tampa nekilnojamojo turto mokesčio objektu.

Nekilnojamojo turto mokestis taikomas ir kitoms paskirtims: garažams, sodams, poilsio pastatams, pagalbinio ūkio statiniams, inžineriniams statiniams. Šių objektų mokestinė vertė sumuojama, o mokestis skaičiuojamas nuo bendros vertės.

Mokesčių reforma 2025: nuo 2026 metų parduodamo turto apmokestinimas

Pagal naują tvarką, nuo 2026 m. parduodant nekilnojamąjį turtą bus apmokestinamas skirtumas tarp paveldėjimo metu nustatytos vidutinės vertės (arba turto vertinimo akto) ir pardavimo kainos.

Skirtumas iki 12 vidutinių darbo užmokesčių (VDU) bus apmokestinamas 15 % GPM tarifu.

Suma virš 12 VDU bus įskaičiuojama į bendras metines pajamas ir apmokestinama progresiniu tarifu:

- iki 36 VDU - 20 %;

- nuo 36 iki 60 VDU - 25 %;

- virš 60 VDU - 32 %.

Lengvatos mokesčiui nemokėti taikomos (nuo 2026 01 01), jei:

- Turtas išlaikytas 5 metus ir parduodamas po to;

- Turte registruota gyvenamoji vieta ilgiau nei 2 metus;

- Gyvenamoji vieta deklaruota trumpiau nei 2 metus, bet įsigyjamas kitas turtas, kuriame bus deklaruota gyvenamoji vieta.

Nuo 2026 m. savivaldybės galės taikyti didesnius nekilnojamojo turto mokesčio tarifus apleistam, neprižiūrimam ar avarinės būklės turtui. Tokiais atvejais NTM gali siekti net 1-5 % turto vertės per metus.

tags: #apmokestinamas #antrasisi #turtas