Imant būsto paskolą, draudimas tampa neatsiejama proceso dalimi. Tai ne tik banko reikalavimas, bet ir patikima apsauga jums bei jūsų turtui.

Kodėl būsto draudimas yra privalomas imant paskolą?

Lietuvos banko Makroprudencinės politikos skyriaus vyresnioji ekonomistė Edita Giedraitė patvirtina, kad kredito davėjai pagal LR Su nekilnojamuoju turtu susijusio kredito įstatymą turi teisę reikalauti iš vartotojo sudaryti įkeičiamo nekilnojamojo turto draudimo sutartį. Tačiau gyventojas gali rinktis, ar sutartį sudaryti su kredito davėjo pasiūlyta draudimo įmone, ar kita.

Lietuvos bankų asociacijos (LBA) prezidentas Mantas Zalatorius DELFI komentuoja, kad tokiu draudimu siekiama, jog įvairios galimos nelaimės ir kitokios rizikos (gaisras, vandentiekio avarija ir t. t.), kurios galėtų paveikti būsto vertę, sukeltų kuo mažiau nuostolių.

VšĮ „RealData“ vadovas Arnoldas Antanavičius sako: „Jei kažkoks įvykis įvyksta, turtas nuniokojamas ir prarandamas, tai paskola bankui liktų, o turto nebeliktų. Žmogus pakliūtų į rimtas problemas. Tai bankas kaip ir apsidraudžia, kad neturėtų problemų su tuo žmogumi, ir tas pats žmogus yra saugus, kad esant tokiems įvykiams neturės problemų“.

Arnoldas Antanavičius tvirtina, kad ir pačiam paskolą pasiėmusiam bei už draudimą mokančiam asmeniui yra nauda. Jeigu vis dėlto jam tektų susidurti su tokiais nuostoliais, su kuriais būtų finansiškai sudėtinga susidoroti, draudimas padėtų. Ypač tuo atveju, jeigu būsto iš viso nebeliktų, bet vis dar turėtų grąžinti paskolą už tą būstą.

Grąžinęs paskolą bankui, asmuo gali pats spręsti, ar toliau drausti savo būstą. „Draudimas skirtas apsisaugoti nuo galimų finansinių nuostolių rizikos. Kiekvienas esame laisvas rinktis arba nesirinkti šios priemonės. Dėl konkrečių draudimo sąlygų ir draudimo įmokų reikėtų teirautis būsto draudimo paslaugą teikiančių bendrovių“, - informuoja M. Zalatorius.

Svarbu įsidėmėti, kad nekilnojamojo turto objektas draudžiamas turto atkūrimo (statybos) verte, o ne turto pirkimo-pardavimo kaina.

Būsto draudimo nauda klientui

Nors sumokama draudimo suma ir nedidelė, tačiau kai kuriems atrodo, kaip neatsiperkanti, nes tikimybė, kad išties šios paslaugos prireiks - nedidelė. Jeigu vis dėlto jam tektų susidurti su tokiais nuostoliais, su kuriais būtų finansiškai sudėtinga susidoroti, draudimas padėtų.

Nekilnojamojo turto analitikas A. Antanavičius nesutiktų, kad draudimas yra naudingesnis bankui, o ne pačiam žmogui. Jis pats rekomenduotų pasinaudoti ne tik būsto draudimo, bet ir gyvybės draudimu.

Arnoldas Antanavičius teigia: „Yra atvejų, kai šeima pasiima kreditą, bet vienas iš sutuoktinių žūva ar tampa nedarbingu dėl kokio nelaimingo atsitikimo. Tuomet šeima netenka pajamų, nebegali aptarnauti paskolos, o ji didelė, nukrenta turto vertė, nebegali parduoti, tampa situacijos įkaitais. Jei būtų gyvybės draudimas, kuris kompensuotų šiuos praradimus, būtų galima uždaryti klausimą su banku ir nebeturėti rūpesčių. Pilna istorijų internete, kai žmonės daug metų vargsta, skelbia asmeninius bankrotus, vien dėl to, kad nebuvo draudimo arba jis buvo per mažai sumai ir jo nepakako. Tada banko reikalavimai yra, paskolos tebėra, o pajamų ir galimybių nėra. Manau, kad tai teisingas dalykas, apsaugantis abi sandorio puses“.

DELFI sulaukė skaitytojo Algirdo laiško, kuriame vyriškis pasipiktino, kad imdamas būsto paskolą privalėjo pirkti ir draudimą. Kaip rašoma laiške, vyrui buvo netikėta, jog imdamas paskolą ir už ją mokėdamas palūkanas, dar papildomai turės atriekti keliasdešimt eurų ir už draudimą, kuris jam visiškai nebūtinas. „Aš jokios naudos čia nematau, tik bankas čia naudą gauna. Pats save apsidraudė mano pinigais“, - rašė pasipiktinęs vyras, nenurodęs konkretaus banko.

Asmeninių finansų gidas. Būsto draudimas

Draudimo suma ir franšizė

Draudimo suma, kuri nurodoma draudimo polise, yra pastato nauja atkuriamoji vertė, kurios turėtų užtekti visiškai atstatyti pastatą.

Franšizė (išskaita) - tai nuostolių dalis, kurią apmoka pats draudėjas. Franšizė gali būti fiksuota suma (pvz., 100 €) arba procentas nuo žalos.

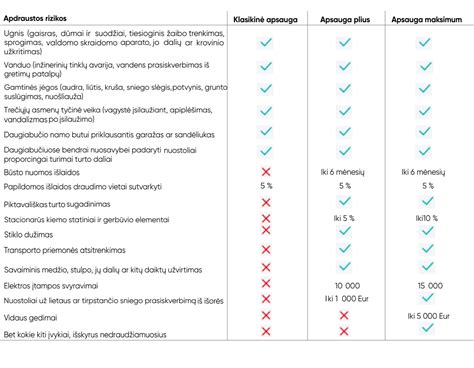

Papildomos apsaugos ir paslaugos

Pagalbiniai pastatai (garažas, pirtis, butų sandėliukas), stacionarūs kiemo statiniai bei namų turtas pagalbiniuose pastatuose yra apdraudžiami.

Atlyginsime už lauke laikyti skirtų daiktų vagystę iš aptverto sklypo arba buto terasos.

Atlyginsime jei dėl draudžiamojo įvykio prarasite arba bus sugadinti namų turto daiktai, laikinai esantys už draudžiamo būsto ribų, pvz: parduotuvėje, viešbutyje, automobilyje ir t.t.

Draudimas galioja jūsų asmeniniams daiktams ne tik namuose, bet ir keliaujant Lietuvos Respublikos teritorijoje.

Civilinės atsakomybės draudimas apima reikalavimus, kylančius dėl apdraustų statinių valdymo.

Pagalba namuose - tai papildoma paslauga, kurią galite pasirinkti kartu su pastato draudimu. Ši paslauga galioja visoje Lietuvoje, draudimo liudijime nurodytu adresu, kol galioja Jūsų būsto draudimo sutartis.

Pagalbos namuose paslaugos:

- Spynų meistro paslaugos (o durys ir (arba) vartai užrakinti).

- Santechniko paslaugos.

- Džiovinimo ir valymo paslaugos.

- Statybininko paslaugos.

Rizikos, nuo kurių apsaugo būsto draudimas

- Gaisras.

- Vandens išsiliejimas trūkus vamzdžiui.

- Įsilaužimas, apiplėšimas, vandalizmas.

- Netyčiniai nuostoliai, atsiradę dėl jūsų pačių veiksmų.

- Elektros svyravimai.

- Netyčiniai nuostoliai, sukelti remontuojant ar statant namą.

- Bet koks mechaninis ar vidinis elektros gedimas ne senesnėje kaip 7 metų statinio įrangoje, kuri užtikrina Jūsų statinio funkcionavimą.

Kalbinti ekspertai nurodo, kad imant būsto paskolą gali prireikti ne tik būsto draudimo, bet ir gyvybės draudimo. Kaip teigia M. Zalatorius, prievolės įsigyti gyvybės draudimą, imant paskolą, nėra, tačiau bankai tai rekomenduoja padaryti.

„Pasirūpinęs papildomu draudimu klientas galės būti ramus, kad, ištikus nelaimei ar kitiems neplanuotiems įvykiams, jo ir jo šeimos neužgrius papildoma finansinė našta ir klientas galės grąžinti paskolą. Pavyzdžiui, būsto paskolos gavėjo sunkios negalios ar net mirties atveju ši papildoma apsauga užtikrintų finansinių įsipareigojimų įvykdymą, nes kredito likutis būtų padengtas draudimo bendrovės lėšomis“, - paaiškina jis.

Bankai.lt vadovas Steponas Jurelė prideda, kad gyvybės draudimas dažnai pasiūlomas tiems, kurių profesijos - pavojingos.

„Ar privalomas yra vienoks ar kitoks draudimas, sprendžia bankai pagal esamas situacijas. Būsto draudimas imant būsto paskolą yra privalomas, o gyvybės draudimas yra siūlomas kaip papildomas produktas ir bankai matydami rizikas, pavyzdžiui pavojingą profesiją, gali reikalauti apsidrausti gyvybę. Manau, kad šie draudimai yra natūralus ir reikalingas dalykas žmonėms ir vertinčiau teigiamai šias apsaugas. Tačiau nėra gerai, kai vis dar išgirstame atvejų, kai pasiūlomos geresnės sąlygos jeigu imamas papildomas banko draudimo produktas, o bankai taip elgtis jau nebegali“, - sako jis.

Kaip apskaičiuoti būsto draudimo kainą?

Būsto draudimo skaičiuoklė - tai modernus įrankis, leidžiantis kiekvienam vartotojui savarankiškai įsivertinti savo nekilnojamojo turto apsaugos kainą. Naudojantis šia skaičiuokle, tereikia suvesti pagrindinę informaciją apie būstą - jo tipą (butas ar namas), plotą, vietovę ir papildomas apsaugas - o sistema automatiškai pateiks draudimo pasiūlymą. Būsto draudimo skaičiuoklė pateikia apsaugas nuo dažniausiai pasitaikančių rizikų - gaisro, vandens užliejimo, vagystės, stichinių nelaimių ar trečiųjų asmenų padarytos žalos. Viskas vyksta greitai, skaidriai ir be jokių papildomų konsultacijų - sprendimą galite priimti iš karto.

Gyvenamojo pastato bendrasis plotas yra visų jame esančių patalpų, įskaitant susietus priestatus (pavyzdžiui, su namu sujungtą garažą), plotų suma. Savo būsto bendrą plotą visuomet rasite būsto nuosavybės dokumente.

Būsto draudimo kaina priklauso nuo statinio pobūdžio bei vertės, pasirenkamų rizikų bei draudimo bendrovės, kurioje draudžiama, laikotarpio ir kt.

Patarimai renkantis būsto draudimą

Rinkdamiesi būsto draudimą būtinai palyginkite, kokią draudimo apsaugą siūlo skirtingos draudimo bendrovės.

Reikia specifinės ar platesnės apsaugos nei galima įsigyti internetu? Reikia specifinės ar platesnės apsaugos nei galima įsigyti internetu? Gaukite individualų pasiūlymą su Jums reikalingiausiomis draudimo apsaugomis.

Draudimo bendrovių klientų atsiliepimai

- Šiandieną LD nesiskiria nuo Vakarų šalių draudimo kompanijų!

- Kai parašau žinutę, gaunu atsakymą ar skambutį po trumpo laiko. Skambina net į kitą šalį, kuo buvau maloniai nustebinta.

- Mano ir visų mano pažįstamų žmonių nuomonė apie Jūsų teikiamas paslaugas yra vertinama aukščiausiu balu.

- Viskas labai aiškiai, tiksliai ir patogiai. O po paskutinio autoįvykio, likau labai maloniai nustebintas dėl kainos.

- Kaimynai iš viršaus užpylė butą, nuo tada ir pradėjau drausti būstą, palaipsniui perėjau ir prie kitų draudimų.

- Čia viskas paprastai ir aiškiai, nėra jokių nesąmonių.

- Labai gerai dirba draudimo agentai. Be trukdžių atliekamos draudimo paslaugos.

- Laiku gaunamos žinutės arba pranešama apie draudimo pratęsimą. Savo noru nesu buvęs kitoje draudimo bendrovėje.

- Maniau, kad LD - brangiausia draudimo įmonė, tačiau dabar kaip privalumą galiu įvardyti neaukštą draudimo kainą. Tėveliai visada drausdavo Lietuvos draudime ir aš likau su jumis.

- Buvo keli atvejai, kad reikėjo kreiptis dėl žalos atlyginimo ir visada operatyviai buvo sutvarkyta. Abejonių niekad neturėjau ir kitiems linkiu nieko daug negalvoti ir tapti „Lietuvos draudimo“ klientais.

- Puikus sprendimas - sveikatos draudimas. Jokių rūpesčių šiuo karantino laikotarpiu. Pasirinkai gydymo įstaigą, atlikai tyrimus ir gavai kompensaciją.

- Lengvas ir paprastas žalos atlyginimas po patirtos traumos. Esu klientė labai seniai, žavi aiškus, paprastas, greitas kontaktas, visada prieinama konsultacija telefonu, aiškus savitarnos puslapis.

- Aš pas jus jau seniai - patogu, agentai greitai aptarnauja ir visada rūpinasi.

- Du kartus kreipėmės pagalbos dėl nuostolių ir abu kartus viskas buvo greitai atlikta. Būsto draudimas tikrai nenuvylė.

- Draudikas visuomet kvalifikuotai paaiškina, padeda, kai kreipiuosi.

- Didžiausi privalumai - aptarnavimo kultūra, operatyvumas, komunikabilumas, aiškumas. Nuostabi komanda!

- Visos paslaugos suteikiamos labai kvalifikuotai, o įvykus draudiminiam įvykiui, viskas operatyviai sutvarkoma. Kliente tapau prieš 20 metų su paskola perkant butą, kurį apdraudžiau „Lietuvos draudime“.

- Mane žavi patikimumas, greitas ir palankus sprendimų priėmimas draudiminių atvejų metu, dažnai geras kainos ir kokybės santykis, profesionalios darbuotojų konsultacijos, operatyvumas sprendžiant draudiminius įvykius.

- Pasirinkau „Lietuvos draudimą“, nes labai patiko darbuotojo suteikta išsami, profesionali, asmeniškai man aktuali konsultacija. Vėliau, įvykus žalai, visa procedūra buvo labai sklandi, be papildomų rūpesčių ir vyko greitai.

- Viskas vyksta operatyviai - prireikus suteikė pakaitinį automobilį, padengė dalį remonto išlaidų atsitikus nelaimei namuose.

- Įvardinčiau du „Lietuvos draudimo“ privalumus klientui: patikimumas ir ramus miegas.

- Turėjau autoavariją - automobilis buvo sutvarkytas operatyviai ir kokybiškai. Gera kaina, kokybiškas aptarnavimas.

- Čia iš tikrųjų gaunu nuostolių atlyginimus bei kultūringą, pagarbų bendravimą. Geras pardavimų vadybininkų darbas ir operatyvus aptarnavimas.

- Klientu tapau įsigijęs būstą su būsto paskola, nes pasirodė patraukli paslaugų kaina. Vėliau, sugedus buitinei technikai ir automobiliui buvo kompensuotos finansinės išlaidos.

- Jūs - viena patikimiausių draudimo bendrovių Lietuvoje. „Lietuvos draudimą“ rekomendavo geri pažįstami kaip solidžią įstaigą!

- Įsigijau draudimo paslaugas dėl anksčiau turėtos geros patirties. Patinka greitas žalos atlyginimas, geros draudimo sąlygos ir sumos. Neturiu abejonių dėl „Lietuvos draudimo“.

- Malonu, kad patirtus nuostolius greitai atlygina. Greitas dokumentų sutvarkymas per programėlę, nereikia vykti į ofisą. Draudimo agentė labai maloniai visada padeda ir paaiškina, malonu bendrauti.

- Anksčiau net neplanavau drausti namo, bet vis tik pasinaudojusi draugų rekomendacija kreipiausi į „Lietuvos draudimą“. Po stichinių nelaimių keliskart gavau žalos išmokas ir tai išsklaidė ankstesnes abejones.

- Draugų rate kitur anksčiau daug kam nebuvo išmokėti nuostoliai, bet mums gaisro ir mažylio susižalojimo atvejais viskas buvo išmokėta. Klientas esu gal 20 metų ir esu patenkintas LD paslaugų kokybe.

- Jei atsitinka draudiminis įvykis, viskas yra sutvarkoma operatyviai ir niekada nekyla problemų su išmokomis, nekyla ir minčių naudotis kitų kompanijų paslaugomis. Į būsto draudimą įtraukti įvairūs smulkūs dalykai, dėl ko gali įvykti nelaimingi atsitikimai.

- LD draudimo paslaugomis naudojuosi labai seniai, esu patenkinta operatyvumu. Pasirinkau stipriausius rinkoje ir nesiblaškau - lengva gauti pagalbą, jei nutinka nelaimės, lengvas ir greitas žalų sureguliavimo mechanizmas. Jolanta, Kauno raj.

- Tapę „Lietuvos draudimo“ klientais, ramiau jaučiamės. Paprasta naudotis savitarnos sistema ir tvarkyti beveik visus su draudimu susijusius reikalus internetu.

- Tobulas aptarnavimas. Jei ko nesupranti, visuomet išsamiai išaiškina. Patyriau kaulų lūžius ir išmokas gavau gan greitai - malonu, kad atsitikus nelaimei greitai sutvarkomi dokumentai ir išmokami pinigai.

- Paprastas ir visiems prieinamas naudojimasis internetinėmis paslaugomis. Malonus bendravimas. Kaip naudas įvardyčiau mėnesines įmokas ir nuolaidas, žalos atlyginimą ir greitą reagavimą.

- Labai draugiškas bendravimas, sąžiningos sąlygos. Gal ne visada pigiausios, bet sąžiningos.

tags: #ar #butas #apdraustas #civiline #atsakomybe #imant