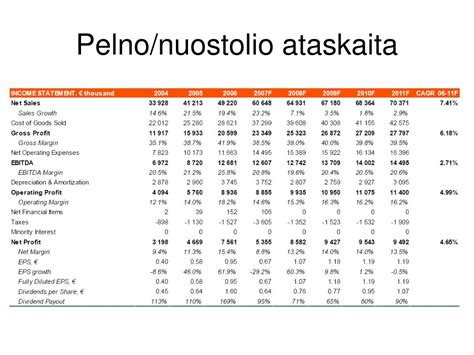

Kas yra pelno (nuostolio) ataskaita?

Pelno (nuostolio) ataskaita, dar vadinama pajamų ataskaita, apibendrina, kaip kompanijai sekėsi per praėjusį ketvirtį ar metus. Ji parodo, kiek pinigų kompanija uždirbo (pajamos), kiek išleido (išlaidos) ir pastarųjų dviejų skirtumą (pelnas/nuostolis).

Pagrindiniai klausimai, į kuriuos atsako ši ataskaita:

- Ar kompanija veikia pelningai?

- Ar kompanijos pelnas padidėjo per praėjusius metus?

Pelno (nuostolio) ataskaita skirstoma į dvi pagrindines dalis: pajamas ir sąnaudas.

Pajamos

Pajamos yra pinigai, gauti per tam tikrą laikotarpį kompanijai pardavus prekes ir paslaugas. Pajamos, kurios dar gali būti vadinamos „pardavimais“ parodo, kiek pinigų kompanija gavo pardavusi prekes ir paslaugas.

Investuotojas turi atkreipti dėmesį ne tik į per paskutinį ketvirtį ar metus gautas pajamas, bet ir kaip keitėsi kompanijos pajamos pastaruosius kelerius metus. Svarbu atkreipti dėmesį, kada kompanija pripažįsta pajamas.

Pavyzdžiui:

- Kai jūs perkate prekes parduotuvėje, kompanijos paprastai pripažįsta pajamas tuo momentu, kai atsiskaitote už prekę (grynaisiais arba kreditine kortele) ir atsiimate produktą.

- Draudimo kompanija pajamas pripažįsta tuomet, kai gauna mėnesines draudimo įmokas.

- Gamintojai pajamas registruoja tuomet, kai išrašoma sąskaita faktūra (nors tikrų pinigų ir negauna).

Skiriamos dviejų rūšių pajamos:

- Pajamos iš pagrindinės veiklos. Tai pajamos, gautos pardavus kompanijos gaminamus produktus arba teikiamas paslaugas. Jeigu kompanijos pajamos iš pagrindinės veiklos nuolat auga, vadinasi kompanijos produktų paklausa nuolat auga ir verslas plečiasi.

- Pajamos iš finansinės veiklos. Kai kompanija turi daugiau pinigų nei reikia jos veiklai užtikrinti, ji investuoja „perteklinius“ pinigus. Paprastai kompanija perteklinius pinigus investuoja labai saugiai - padeda indėlį į banką, perka valstybės iždo obligacijas ir kitas pinigų rinkos priemones.

Sąnaudos

Norėdama uždirbti, kompanija turi išleisti. Sąnaudos - tai pinigai, kurie „iškeliauja“ iš kompanijos. Už šiuos pinigus perkamos medžiagos produkcijos gamybai, mokami atlyginimai, dengiamos administracinės išlaidos ir t.t.

Pagrindinės sąnaudų rūšys:

- Prekių savikaina. Tai visos išlaidos, patirtos gaminant produktą ar teikiant paslaugą. Tai medžiagos, reikalingos produkcijai pagaminti, perparduodamų prekių savikaina, darbuotojų atlyginimas, gamyklos išlaikymo kaštai. Pavyzdžiui, AB „Apranga“ nusipirko marškinėlius už 20 €, kuriuos vėliau perparduos. Už marškinėlius sumokėti 20 € bus laikoma išlaidomis ir bus priskirtos prekių savikainai.

- Amortizacija ir nusidėvėjimas. Dalis kompanijos įsigyto turto, naudojamo produkcijos gamybai, nėra iš karto įtraukiama į prekių savikainą, pavyzdžiui, gamybos įrenginiai ir pastatai. Šią įrangą kompanija naudoja ilgą laiką, todėl šios įrangos vertė į išlaidas įtraukiama palaipsniui per visą įrangos gyvavimo laikotarpį. Svarbu paminėti, kad nusidėvėjimas ir amortizacija yra nepiniginės išlaidos.

- Bendrosios, pardavimo ir administracinės sąnaudos. Pardavimo išlaidos - tai išlaidos, kurias kompanija patiria bandydama parduoti savo produkciją, pavyzdžiui rinkodaros išlaidos.

- Finansinės veiklos sąnaudos. Siekdama užtikrinti spartesnę plėtrą, didinti gamybos pajėgumus, kompanija skolinasi pinigus: ima kreditą iš banko arba išplatina obligacijų emisiją. Už pasiskolintus pinigus kompanija moka palūkanas.

- Mokesčiai. Kaip ir jūs mokate valstybei mokesčius, taip daro ir verslo įmonės.

- Kitos veiklos sąnaudos. Kitos veiklos išlaidos apima visas kitas išlaidas, apie kurias nepaminėjome anksčiau. Paprastai čia įtraukiamos kasdieninėje veikloje patiriamas išlaidas, pvz. degalai, komunaliniai mokesčiai, telefono išlaidos, kanceliarinės išlaidos ir t.t.

Šiai pelno nuostolio ataskaitos daliai reikia skirti ypatingą dėmesį, kadangi kai kurios kompanijos dirbtinai iškraipo šią dalį kaip periodines išlaidas parodydamos vienkartines sąnaudas. Pvz. šioje dalyje pateikiamos sąnaudos įdarbinant ir atleidžiant darbuotojus, gamyklos uždarymo išlaidas, kas iš esmės yra vienkartinės sąnaudos.

Pelno (nuostolio) ataskaitos analizė

Dabar kai aptarėme pagrindines pelno nuostolio ataskaitos dalis, pats laikas išsiaiškinti, kaip vykdoma pelno nuostolio ataskaitos analizė ir kokie pagrindiniai rodikliai investuotojui geriausiai atskleidžia įmonės finansinę būklę.

Investuotojai, kalbėdami apie pelną, omenyje gali turėti visai skirtingus dalykus.

Pagrindiniai pelno rodikliai:

- Bendrasis pelnas. Bendrasis pelnas retai yra pateikiamas pelno (nuostolio) ataskaitoje, kadangi šis rodiklis nėra toks dažnas ir populiarus kaip EBIT ar grynasis pelnas, kuriuos aptarsime šiek tiek vėliau. Bendrasis pelnas parodo, kiek kompanijai liko pinigų iš pardavimų, po to kai buvo atskaitytos prekių savikainos išlaidos. Pavyzdžiui, AB „Apranga“ nusipirko marškinėlius už 20 €, amortizacija, bendrosios, administracinės ir kitos išlaidos sudarė dar 10 €. Marškinėliai buvo parduoti už 50 €. AB „Apranga“ pajamos bus 50 €, o išlaidos 30 €. Taigi AB „Apranga“ bendrasis pelnas bus 20 € (50-30) arba 40 proc.

- Veiklos pelnas (EBIT). Veiklos pelnas yra bene geriausiai žinomas ir populiariausias pelno rodiklis. Veiklos pajamos geriausia atskleidžia kaip kompanijai iš tikrųjų sekasi uždirbti pelną. Veiklos pelnas parodo, kaip kompanijai sekasi uždirbti pelną iš pagrindinės veiklos. Veiklos pelnas yra bendrojo pelno ir visų veiklos sąnaudų (pardavimo, bendrosiomis, administracinėmis sąnaudomis, amortizacija ir nusidėvėjimu bei kitomis veiklos sąnaudomis) skirtumas. Skaičiuojant veiklos pelną iš pajamų neatimami tik palūkanos ir mokesčiai, todėl veiklos pelnas dar kartais vadinamas pelnu prieš palūkanas ir mokesčius (angl. Earnings Before Interest and Taxes - EBIT). Paprastai ataskaitose ir investicinėje literatūroje investuotojai sutiks tik šio termino trumpinį - EBIT. EBIT yra labai svarbus rodiklis, kadangi iš veiklos pelno mokami visi įsipareigojimai kreditoriams.

- Pelnas iki palūkanų mokesčių, nusidėvėjimo ir amortizacijos (EBITDA). Labai panašus į veiklos pelną (EBIT) yra pelnas iki palūkanų, mokesčių, nusidėvėjimo ir amortizacijos (angl. Earnings Before Interest, Taxes, Depreciation and Amortization - EBITDA). EBITDA pelną galite apskaičiuoti prie EBIT pridėję amortizacijos ir nusidėvėjimo sąnaudas. Amortizacija ir nusidėvėjimas yra „buhalterinės“ išlaidos ir dėl šių sąnaudų pinigų kiekis kompanijoje nesumažėja.

- Grynasis pelnas. Grynasis pelnas - tai pelnas, kuris liekas kompanijai sumokėjus visus įsipareigojimus. Kitaip tariant, grynasis pelnas yra visų pajamų ir visų sąnaudų skirtumas. Makleriai dažnai mėgsta diskutuoti apie grynąjį pelną, tačiau nepamirškite, kad grynąjį pelną gali iškreipti vienkartinės pajamos ir sąnaudos.

Vienas svarbiausių pelno nuostolio ataskaitos analizės rodiklių yra pelnas tenkantis vienai akcijai (angl. Earning per Share - EPS) - tai grynojo pelno ir paprastųjų akcijų santykis. Finansų analitikai ypatingai didelį dėmesį skiria EPS rodikliui, kadangi tai parodo, kiek uždirbo akcininkai.

Pelno (nuostolio) ataskaitoje galite pastebėti, kad naudojama keletas skirtingų EPS rodiklių. Vienas yra įprastinis EPS, kitas „atskiestas“ (angl. diluted) EPS. Skaičiuojant „atskiestą“ pelną akcijai, pelnas dalinamas ne tik paprastųjų akcijų. Tokie vertybiniai popieriai gali būti akcijų pasirinkimo sandoriai (opcionai) arba konvertuojamosios obligacijos.

Grynieji pinigai ir pajamos - ne tas pats

Jau anksčiau minėjome, kad grynieji pinigai ir pajamos yra du skirtingi dalykai. Kitaip tariant, jeigu kompanija gavo pinigus, tai dar nereiškia, kad kompanija gavo pajamas. Jeigu kompanija gavo pajamas - tai dar nereiškia, kad ji uždirbo pelną. Jeigu kompanija išleido pinigus, tai dar nereiškia, kad kompanija patyrė sąnaudas.

Kodėl gauti pajamos nėra tas pats, kaip gauti pinigus? Kodėl gauti pinigus nėra tas pats kaip gauti pajamas? Kodėl išleisti pinigus nėra tas pats kaip patirti sąnaudas? Kodėl patirti sąnaudas nėra tas pats kaip išleisti pinigus?

Kaip matote klientų sumokėti grynieji pinigai dar nereiškia, kad kompanija gavo pajamas, o sąnaudos, nereiškia piniginių išlaidų. Tai suteikia daug laisvės buhalteriams manipuliuoti pelnu ir pajamomis, todėl pasikliauti vien tik pelno nuostolio ataskaitoje pateiktais duomenimis ir grynuoju pelnu negalima. Privalote išanalizuoti pinigų srautų ataskaitą bei balansą.

Pelno mokestis

Jei įmonė nedidelė, bus 7% pelno mokesčio. Jei didesnė - 15%. Neretai nėra įvertinamas dar vienas mokestis, susijęs su pelnu. Tai dividendų mokestis. Jei įmonė sumokėjo pelno mokestį, tai dar nereiškia, jog savininkai gali naudotis likusia pelno dalimi. Jei įmonės savininkai nori išsiimti pelną ir naudoti jį savo reikmėms - reikės susimokėti dar 15 proc. nuo išimamos sumos.

Kaip sumažinti pelno mokestį?

Visgi pelno mokestį galima “sumažinti” keliais būdais:

- Vykdyti mokslinius tyrimus ir eksperimentinę plėtrą. Patirtomis išlaidomis galima pelną sumažinti 3x didesne suma.

- Atnaujinti technologijas. Pavyzdžiui, įmonė gali įsidiegti naują programinę įrangą, kuri padėtų efektyviau vykdyti veiklą ar įsigyti naują įrengimą, kuris pagerintų veiklos rodiklius ir pan. Patirtomis išlaidomis galima iki 50 proc. sumažinti pelną.

- Suteikti paramą filmo kūrimui. Mokėtinas pelno mokestis tokių suteiktų lėšų suma gali būti mažinamas iki 75 proc.!

Nekilnojamojo turto mokestis

Savivaldybės nustato nekilnojamojo turto mokesčio tarifus, atsižvelgdamos į įvairius kriterijus, tokius kaip nekilnojamojo turto paskirtis, naudojimas, teisinis statusas, techninės savybės, priežiūros būklė, mokesčio mokėtojų kategorijos ir nekilnojamojo turto buvimo savivaldybės teritorijoje vieta.

Nuo 2020-01-01, savivaldybės, kurios nėra nustačiusi 2020 metų mokestiniu laikotarpiu taikomo nekilnojamojo turto mokesčio tarifo arba yra nustačiusi mažesnį nekilnojamojo mokesčio tarifą negu minimalus mokesčio tarifas (0,5 proc.), arba keičia jau nustatytus 2020 metų nekilnojamojo turto mokesčio tarifus, teritorijoje 2020 metų mokestiniu laikotarpiu taikomas 0,5 procento nekilnojamojo turto mokesčio tarifas.

Nuo 2020-01-01, nustatant 2021 metų ir vėlesnių metų mokesčio tarifus Savivaldybės taryba, siekdama, kad naujas konkretus mokesčio tarifas galiotų šios savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, naują konkretų mokesčio tarifą turi nustatyti iki einamojo mokestinio laikotarpio liepos 1 dienos.

Nekilnojamojo turto mokesčio tarifai (galioja apskaičiuojant nekilnojamojo turto mokestį už 2026 m. ir vėlesnius mokestinius laikotarpius):

- Pagrindinio gyvenamojo būsto mokestinės vertės daliai, viršijančiai neapmokestinamąjį dydį, ne mažesnį negu 450 000 eurų, savivaldybės taryba nustato konkretų mokesčio tarifą (tarifus) nuo 0,1 iki 1 procento pagrindinio gyvenamojo būsto mokestinės vertės.

- Gyventojams nuosavybės teise priklausančių ar jų įsigyjamų, išskyrus pagrindinį gyvenamąjį būstą, vienbučių, dvibučių, daugiabučių, įvairių socialinių grupių, gyvenamųjų (butų), mėgėjų sodų, garažų, gyvūnams auginti, žemės ūkio produkcijai tvarkyti, augalams auginti, pagalbinio ūkio, mokslo, religinių, asmeninio poilsio, viešojo poilsio paskirties pastatų (patalpų) ir inžinerinių statinių (įskaitant žuvininkystės statinius) bendros mokestinės vertės daliai:

| Mokestinė vertė | Tarifas |

|---|---|

| Turto vertės dalis, neviršijanti 50 000 eurų | Neapmokestinama |

| Turto vertės dalis, viršijanti 50 000 eurų, bet neviršijanti 200 000 eurų | 0,2 proc. |

| Turto vertės dalis, viršijanti 200 000 eurų, bet neviršijanti 400 000 eurų | 0,4 proc. |

| Turto vertės dalis, viršijanti 400 000 eurų, bet neviršijanti 600 000 eurų | 0,6 proc. |

| Turto vertės dalis, viršijanti 600 000 eurų, bet neviršijanti 1000 000 eurų | 0,8 proc. |

| Turto vertės dalis, viršijanti 1000 000 eurų | 1 proc. |

Savivaldybės taryba apleistam ar neprižiūrimam nekilnojamajam turtui, išskyrus nekilnojamąjį turtą, kuris apmokestinamas taikant NTMĮ 6 straipsnio 5 ir 6 dalyse nustatytus tarifus, nustato konkretų mokesčio tarifą (tarifus) nuo 1 iki 5 procentų šio turto mokestinės vertės.

Kitas nekilnojamojo turto mokesčio tarifas yra nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, išskyrus NTMĮ 6 straipsnio 5-7 dalyse nustatytus atvejus, konkrečius mokesčio tarifus nustato savivaldybės taryba, kurios teritorijoje yra nekilnojamasis turtas.

Taip pat bus taikomas papildomas 0,2 procento nekilnojamojo turto mokesčio tarifas, nekilnojamojo turto (išskyrus nekilnojamąjį turtą, kuris apmokestinamas taikant NTMĮ 6 straipsnio 5 ir 6 dalyse nustatytus tarifus) mokestinei vertei. Papildomas 0,2 tarifas bus taikomas kartu su savivaldybių tarybų nustatytais mokesčio tarifais.