Nekilnojamojo turto mokestis (NTM) yra mokamas gyventojų už jiems nuosavybės teise priklausantį nekilnojamą turtą. Svarbu žinoti, kokie objektai apmokestinami ir kokie tarifai taikomi.

Gyvenamosios paskirties nekilnojamojo turto apmokestinimas

Gyvenamosios paskirties nekilnojamas turtas apmokestinamas tuo atveju, jei turto mokestinė vertė viršija 150.000 Eur. Iki 2019 m. gruodžio 31 d. ši riba buvo 220.000 Eur. Taigi, jei turite namą, butą, sodybą ir bendra viso šio turto mokestinė vertė yra didesnė nei nurodyta suma, jums gali tekti mokėti NTM.

Šeimos turtas: Įprastu atveju (jei nėra sudaryta vedybinė / povedybinė sutartis) visas turtas, įgytas santuokoje, automatiškai tampa bendra jungtine sutuoktinių nuosavybe. Pavyzdžiui, jei šeimai priklauso butas, kurio mokestinė vertė yra 200.000 Eur, ir turtas priklauso dviem asmenims, mokestinė vertė kiekvienam yra 100.000 Eur, todėl mokesčių mokėti nereikia.

Pavyzdys: Tarkime, turite turto, kurio mokestinė vertė 600.000 Eur. Apskaičiuojame mokestį:

150.000 Eur x 0 % + 150.000 Eur x 0,5 % + 200.000 Eur x 1 % + 100.000 Eur x 2 % = 4.750 Eur.

Nekilnojamojo turto mokesčio schema

Negyvenamosios paskirties nekilnojamojo turto apmokestinimas

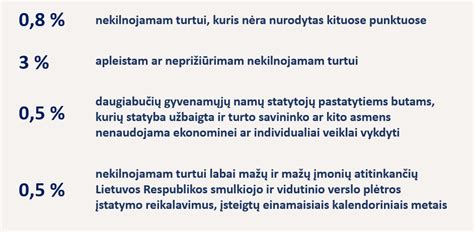

Kitos paskirties (komercinės, prekybos, viešbučių, sporto ir kt.) nekilnojamo turto objektams NTM tarifą nustato savivaldybės, ir jis gali svyruoti nuo 0,5 iki 3 %. Už negyvenamos paskirties objektus NTM turi būti deklaruotas ir sumokėtas iki vasario 15 d.

Eglė Voverienė, „Widen“ vyresnioji teisininkė, atkreipia dėmesį, kad negyvenamosios patalpos, nepriklausomai nuo jų vertės, yra apmokestinamos nekilnojamojo turto mokesčiu, išskyrus numatytą lengvatą poilsio paskirtiems patalpoms, jei vertė neviršija 150 000 Eur.

Primename, kad negyvenamosios patalpos, nepriklausomai nuo jų vertės, yra apmokestinamos nekilnojamojo turto mokesčiu, išskyrus numatytą lengvatą poilsio paskirtiems patalpoms, jei vertė neviršija 150 000 Eur.

NT objekto paskirties išsiaiškinimas

Nekilnojamojo turto objekto paskirtį galima išsiaiškinti pagal Nekilnojamojo turto registro išrašo duomenis.

Visais atvejais pardavėjas turėtų pateikti pirkėjams susipažinimui registro išrašą, tačiau jei vengiama tą daryti, tai gali būti indikacija, kad kažkas ne taip. Tačiau, net pardavėjui nepateikus Nekilnojamojo turto registro išrašo, pirkėjas gali susipažinti su išrašo duomenimis per Registrų centro savitarnos sistemą pateikęs prašymą.

Nekilnojamojo turto registro išraše turėtų būti nurodyta paskirtis „butas/patalpa - butas“, „pastatas - vienbutis gyvenamas namas“ ir panašiai.

M. Čiulada aiškino, kad dokumentuose bus aiškiai parašyta paskirtis. Dažniausiai tai būna tiesiog nenoras daryti nuolaidas. Taip pat galima pastebėti, kad tokios paskirties objektų kainos - mažesnės iki 10%, lyginant su analogiškomis gyvenamosios paskirties būstais.

Mokesčių apskaita: Nekilnojamojo turto mokestis

Paskirties keitimo sudėtingumas

Ieškantys būsto neretai tikisi įsigiję negyvenamosios paskirties NT, ilgainiui pakeis jo paskirtį. Deja, realybėje tai - sudėtingas ir dažnai neįmanomas veiksmas.

E. Voverienė aiškino, kad paprastai Nekilnojamojo turto vystytojai, jei turi tokią galimybę, stato gyvenamosios paskirties pastatus ir/ar statybos procese pakeičia paskirtį iš negyvenamosios į gyvenamąją, tačiau, jei tai nėra padaryta, tikėtina, tam nėra galimybių ir ateityje nepavyks.

Norint pakeisti paskirtį, reikia įvertinti, kokia žemės sklypo naudojimo paskirtis ar teritorijų planavimo dokumentai leidžia, kad toje vietoje būtų statomi gyvenamosios paskirties pastatai.

Net ir tuo atveju, jei galiojantys teisės aktai, teritorijų planavimo dokumentai, žemės sklypo naudojimo paskirtis ir būdas bei pastato specifika leistų pakeisti patalpų paskirtį, tai gali pareikalauti nemažai sąnaudų ir lėšų.

Statybos techninis reglamentas nustato, jog gyvenamosios paskirties patalpos negyvenamosios paskirties pastatuose turi būti atskirtos nuo kitos paskirties patalpų atitvaromis, turi turėti atskirus įėjimus ir atskirtas inžinerines sistemas.

Taigi keičiant patalpų paskirtį asmuo savo lėšomis privalėtų visa tai įgyvendinti, o tokių darbų atlikimas gali sudaryti ir nemažą dalį visos įsigytos patalpos vertės.

Problemos perkant negyvenamosios paskirties būstą

Pagrindinė problema, su kuria susiduriama dėl ne gyvenamosios paskirties būsto pirkimo, yra banko paskolos klausimai. Norint gauti banko paskolą negyvenamosios paskirties patalpų įsigijimui, reikia turėti sukauptą didesnį pradinį įnašą, kuris gali siekti 30 proc. ar net 50 proc., kai gyvenamųjų patalpų įsigijimui dažnai užtenka 15 proc. pradinio įnašo.

Taip pat bankai gali riboti ir maksimalų paskolos grąžinimo terminą iki 10 metų.

Laura Žukovė iš „Luminor“ banko paaiškino, kad pirkėjai, svarstantys įsigyti negyvenamosios paskirties patalpas gyvenimui, gali susidurti su tam tikrais praktiniais iššūkiais. Visų pirma, tokios patalpos gali neatitikti gyvenamajam būstui keliamų reikalavimų dėl pastato apšiltinimo, garso izoliacijos, automobilių stovėjimo vietų ar vaikų žaidimų aikštelių.

Įsigijus tokias patalpas, gyventojai gali netekti kai kurių garantijų, kurios taikomos gyvenamosios paskirties būstui - pavyzdžiui, infrastruktūros ar socialinių paslaugų prieinamumo.

Iš NT agentų perspektyvos, toks būstas yra mažiau likvidus - pirkėjai atsargiai vertina ne būsto paskirties būstą. Pasak Mariaus Čiulados iš „Ober-Haus“, dažniausiai tokio būsto pardavėjai yra priversti ir/ar patys linkę taikyti didesnes nuolaidas, kurios gali siekti net iki 10%, lyginant su analogišku, tame pačiame name ar šalia esančiu būstu.

Dažniausiai toks būstas turi šiokių tokių trūkumų - kaip insoliacija (tiesioginės saulės kiekis). Gali būti, kad gyventojams teks gyventi tiesiog su mažiau ar visai be saulės. Gali būti neišlaikyti higienos reikalavimai, nebūti automobilių stovėjimo ar vaikų žaidimų aikštelių.

Toks būstas dažniausiai būna lofto tipo, nestandartinėse erdvėse, sukurtas konversijos ir gamybinių, industrinių ar biuro pastatų, juos pritaikant gyvenimui, tačiau dažnai visų būtinų kriterijų išpildyti nepavyksta.

Papildomos išlaidos ir nepatogumai

Apsigyvenus ne gyvenamosios paskirties būste ilgainiui susiduriama su daugybe iššūkių, kurių nekyla gyvenamosios paskirties būstų gyventojams. Gyvenimas kitos paskirties NT objekte gali atnešti ne tik papildomų išlaidų, bet ir nepatogumų, t.y. negyvenamosios paskirties patalpoms gali būti nustatomi kitokie reikalavimai nei butams, pavyzdžiui, nenustatoma norminė garso klasė, neįrengiama gyventojams svarbi infrastruktūra.

Už negyvenamosios paskirties patalpose tiekiamą šilumos energiją ir karštą vandenį gali tekti mokėti daugiau, nes lengvatinis 9 proc. PVM tarifas šilumos energijai ir karštam vandeniui yra taikomas tik gyvenamosioms patalpoms. Dėl šių priežasčių šilumos energijai ir karštam vandeniui, kurie būtų tiekiami į negyvenamosios paskirties patalpas būtų taikomas standartinis 21 proc. PVM tarifas.

Tačiau, kartais pavyksta susitarti su komunalinių paslaugų teikėju ir įrodyti, kad negyvenamosios paskirties patalpos faktiškai gyvenamos, tokiu sėkmės atveju, gali būti taikomas lengvatinis 9 proc. PVM šilumos energijai ir karštam vandeniui.

Pagal bendruosius principus, deklaruoti gyvenamąją vietą galima tik gyvenamosios paskirties patalpose. Tačiau į šią taisyklę gana palankiai žiūrima, yra ne vienas atvejis, kai deklaruojama gyvenamoji vieta negyvenamosios paskirties patalpose. Tai labai priklauso nuo savivaldybės.

Prieš perkant negyvenamosios paskirties patalpas, reikėtų iš anksto kreiptis į savivaldybę ir išsiaiškinti, kokia jos pozicija, ar bus sudaryta galimybė deklaruoti gyvenamąją vietą negyvenamosiose patalpose.

Pašnekovė priminė, jog teisės aktai aiškiai numato, kad patalpos turi būti naudojamos pagal paskirtį, kas reiškia, kad gali būti skiriamos baudos, kurios siekia ir kelis šimtus eurų. Taip pat gali būti susiduriama su draudimo problemomis, kai norima apdrausti namų turtą, renovacijos finansavimu iš struktūrinių fondų ir panašiai.

Kas turi mokėti nekilnojamojo turto mokestį už išnuomotą turtą?

Jeigu Jūs nuosavybės teise priklausantį komercinio naudojimo nekilnojamąjį turtą ar gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės ir inžinerinius statinius ar jų dalį neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui išnuomojote įmonei, nekilnojamojo turto mokestį už tą turtą nuomos laikotarpiu turi mokėti įmonė.

Tačiau jeigu komercinio naudojimo, gyvenamosios paskirties, sodų, garažų ar kitą nekilnojamąjį turtą išnuomojote kitam gyventojui, prievolė mokėti nekilnojamojo turto mokestį išlieka nekilnojamojo turto savininkui, t. y. Jums.

Nekilnojamojo turto mokesčiu neapmokestinama: asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nuosavybės teise priklausančio ar jų įsigyjamo gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendra mokestinė vertė, neviršijanti 200 000 eurų už 2020 ir vėlesnius metus (neviršijanti 286 000 eurų už 2019 metus).

Patarimai perkant negyvenamosios paskirties būstą

Justas Sadaunykas, teisininkas, atkreipia dėmesį, kad nekilnojamojo turto rinkoje vis dar pasitaiko atvejų, kuomet naujai vystomuose projektuose yra patalpų, kurios yra ne gyvenamosios, o poilsio ar kitos paskirties.

Taip dažniausiai yra dėl to, jog žemės sklype, kuriame yra vystomas naujas projektas, pagal teritorijų planavimo dokumentus ar žemės sklypo paskirtį ir naudojimo būdą nėra galimybės statyti gyvenamosios paskirties pastatų.

Tokios patalpos dažniausiai santykinai yra pigesnės nei analogiško ploto butas tame pačiame projekte, tačiau kiekvienu atveju svarbu yra ne tik tiksliai išsiaiškinti, kokios paskirties yra įsigyjamas būstas, tačiau ir įsivertinti, su kokiais sunkumais ar papildomomis išlaidomis gali tekti susidurti ateityje, įsigijus poilsio ar kitos negyvenamosios paskirties patalpą.

Pirkėją suklaidinti gali ir nekilnojamojo turto vystytojų vartojamos skambios frazės, tokios kaip „apartamentai“, kuriomis skelbimuose gali būti apibūdinamos parduodamos poilsio ar kitos negyvenamosios paskirties patalpos, siekiant nutylėti tikrąją parduodamų patalpų paskirtį.

Todėl prieš įsigydami poilsio ar kitos negyvenamosios paskirties būstą, turėtumėte gerai žinoti tokiam būstui taikomus apribojimus ir galimus sunkumus bei papildomas tokio būsto naudojimo išlaidas.

Perkantiems būstą, būtina atkreipti dėmesį ne tik į įprastus būsto kriterijus - dydį (plotą), lokaciją, susisiekimą, infrastruktūrą ar kitus asmeninius poreikius, tačiau ir gerai įsivertinti perkamo būsto teisinę būklę - jo paskirtį.

NT mokestis

Pajamų iš nekilnojamojo turto nuomos apmokestinimas

Fizinio asmens iš nekilnojamojo turto nuomos gautos pajamos gali būti apmokestinamos dviem būdais - įregistravus individualią veiklą (verslo liudijimo pagrindu) arba neįregistravus individualios veiklos, pildant pajamų mokesčio deklaraciją už praėjusius metus.

Gyvenamąsias patalpas gyventojui ne verslo tikslais ar individualios veiklos vykdymui nuomoti galima abiem būdais - tiek registruojant individualią veiklą (verslo liudijimo pagrindu), tiek jos neregistruojant.

Jei gyvenamosios paskirties patalpos nuomojamos juridiniam asmeniui arba gyventojui individualios veiklos vykdymui, mokestį moka nuomininkas, t. y. jis yra mokestį išskaičiuojantis asmuo.

Būtina paminėti, kad nesvarbu, kokios paskirties turtas nuomojamas - visada tikslinga sudaryti nekilnojamojo turto nuomos sutartį raštu.

Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU), t. y. 136 334 EUR.

Kai iš nekilnojamojo turto nuomos gautų pajamų kartu su kitomis su darbu nesusijusiomis pajamomis suma viršija 120 VDU, t. y. 136 334 EUR, sumai, viršijančiai minėtą ribą, taikomas 20 proc.

Kai nekilnojamasis turtas nuomojamas įregistravus individualią veiklą (verslo liudijimo pagrindu), mokamas fiksuoto dydžio gyventojų pajamų mokestis.

Svarbu pažymėti, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 EUR per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos.

45 000 EUR sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos taikant 15 proc. / 20 proc.

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Aptariamais atvejais Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu.

PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

Apibendrinant tai, kas išdėstyta, svarbu paminėti, kad asmuo turėtų atitinkamai įsivertinti situaciją ir pasirinkti jam labiausiai tinkantį pajamų, gautų iš nekilnojamojo turto nuomos, apmokestinimo būdą.

tags: #ar #negyvenamos #patalpos #moka #nekilnojamo #turto