Turto deklaracijos dažnai yra painiojamos su kita deklaracijų rūšimi - nekilnojamojo turto mokesčio deklaracijomis. Metinės gyventojo (šeimos) turto deklaracijos (Turto deklaracijos). Šia deklaracija deklaruojamas gyventojo ir jo šeimos turtas (vertybės, nekilnojamas turtas, pinigai ir pan.).

Turto deklaracijos skirtos tam, kad deklaruotume asmenų turtą. Turto deklaracijomis iš esmės siekiama vykdyti asmenų korupcijos ir mokesčių nemokėjimo prevenciją.

Deklaracijaok.lt padeda formuoti, taisyti ir teikti ne tik gyventojų pajamų, tačiau ir turto deklaracijas. Gyventojo (šeimos) turto deklaracijos (turto deklaracijos) privalomos teikti jei užimate tam tikras pareigas, norite gauti lengvatų, paramos ar esate tokių asmenų šeimos narys. LR Gyventojų turto deklaravimo įstatyme nurodytas sąrašas asmenų, turinčių deklaruoti turtą.

Kas Privalo Deklaruoti Turtą?

Turtą privalo deklaruoti gyventojai, kuriems pagal užimamas pareigas yra prievolė teikti metinę gyventojo (šeimos) turto deklaraciją FR0001 (pvz., valstybės politikai ir jų šeimos nariai, valstybės tarnautojai ir jų šeimos nariai, antstoliai ir jų šeimos nariai, notarai ir jų šeimos nariai ir pan.). Deklaruoti turtą taip pat privalo gyventojai, pageidaujantys gauti paramą būstui įsigyti ar išsinuomoti.

LR Gyventojų turto deklaravimo įstatyme nurodytas sąrašas asmenų, turinčių deklaruoti turtą:

- Valstybės valdymas - valstybės tarnautojai, akcinių bendrovių, valstybės ir savivaldybės įmonių, viešųjų įstaigų, asociacijų, kurių akcininkė, steigėja ar dalininkė yra valstybė ar savivaldybė vadovai, kandidatai į visas šias pareigybes jų šeimos nariai.

Išsamesnę informaciją, kas turi deklaruoti 2024 m. gruodžio 31 d. turėtą turtą, rasite čia.

Kaip Deklaruoti Turtą?

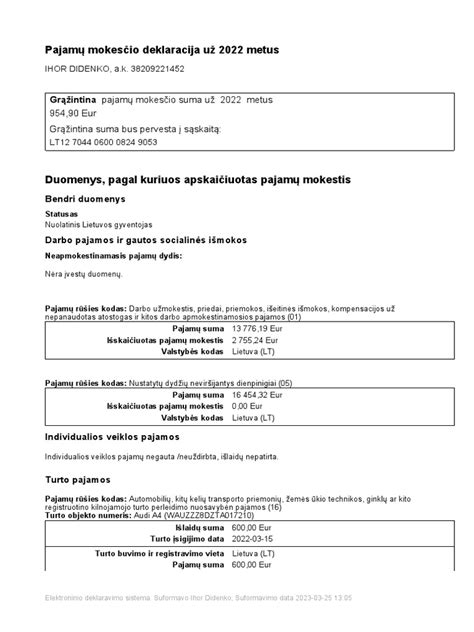

Turto deklaracijos, kaip ir pajamų deklaracijos pateikiamos VMI iki einamųjų metų gegužės pirmos dienos. Primename, kad deklaracijaok.lt teikia šias deklaracijas, o klientui, užsisakančiam turto deklaracijas iš deklaracijaok.lt nereikės išeiti iš namų.

Pagrindiniai Žingsniai:

- Prisijunkite prie EDS sistemos: Eikite į VMI Elektroninio deklaravimo sistemą (EDS). Prisijunkite su elektronine bankininkyste, elektroniniu parašu ar kitu prieigos būdu.

- Patikrinkite preliminarią deklaraciją: VMI kiekvienais metais paruošia preliminarias deklaracijas, kuriose jau yra surinkti duomenys apie jūsų pajamas, išlaidas ir sumokėtus mokesčius. Peržiūrėkite informaciją ir įsitikinkite - ar ji teisinga.

- Papildykite ar patikslinkite duomenis: Jei turite papildomų pajamų (pvz., iš individualios veiklos, nuomos, dividendų, darbo santykiais ar jų) - įveskite trūkstamą informaciją. Taip pat galite pasinaudoti mokesčių lengvatomis (pvz., už studijas, būsto kreditus, gyvybės draudimą).

- Patvirtinkite ir pateikite deklaraciją: Užpildytą deklaraciją - pateikite elektroniniu būdu sistemoje. Patikrinkite, ar gavote patvirtinimą apie deklaracijos pateikimą ir ar visi pajamų tipai (įskaitant pajamas su darbo santykiais) yra teisingai nurodyti prieš pateikimą.

- Sumokėkite ar susigrąžinkite mokesčius: Jei deklaracijoje matote mokėtiną sumą - ją galite sumokėti per „Mano VMI“ arba bankiniu pavedimu (GPM įmokos kodas: 1441). Jei deklaracijoje nurodoma permoka - VMI ją grąžins iki 2026 m. liepos 31 d.

- Skirkite GPM dalį paramai: Iki gegužės 2 d. galite paskirti dalį sumokėto GPM organizacijoms, partijoms ar profsąjungoms.

Deklaracijos procesas yra gana paprastas, ypač jei neturite papildomų pajamų.

Turtas ir įsipareigojimai ir kaip generuoti turtą

Nekilnojamojo Turto Deklaravimas

Visuotinės prievolės deklaruoti turimą nekilnojamąjį turtą Lietuvos mokesčių teisės aktais nenustatytos, tačiau asmenys, patenkantys į sąrašą, nustatytą LR turto deklaravimo įstatymo 2 straipsnyje, privalo deklaruoti nuosavybės teise turimą turtą ir pinigines lėšas.

Šeimos nariais pagal minėtą įstatymą laikytini sutuoktiniai ir kartu gyvenantys vaikai (įvaikiai) iki 18 m. Atkreiptinas dėmesys, kad turtą pagal šį įstatymą privalo deklaruoti ir sulaukę 18 metų nuolatiniai Lietuvos gyventojai, taip pat sulaukę 18 metų ir vyresni asmenys, LR įstatymo „Dėl užsieniečių teisinės padėties“ nustatyta tvarka įgiję teisę nuolat gyventi Lietuvoje.

Pagal LR turto deklaravimo įstatymo reikalavimus, sandorius patvirtinančiuose dokumentuose, kituose juridinę galią turinčiuose dokumentuose arba trečiųjų asmenų rašytiniuose patvirtinimuose turi būti nurodyti duomenys, leidžiantys nustatyti lėšas išmokėjusio asmens tapatybę.

Nurodyti gyventojai privalo deklaruoti kalendorinių metų, už kuriuos teikiama gyventojo turto deklaracija, būtent gruodžio 31 d. turimą turtą, mokesčio administratoriui pateikdami deklaracijos FR0001 formą. Ši deklaracija turi būti teikiama kasmet iki kitų kalendorinių metų gegužės 1 d., kol asmuo patenka į sąrašą, nustatytą LR turto deklaravimo įstatymo 2 straipsnyje.

Atkreiptinas dėmesys, kad ši deklaracija gali būti tikslinama už penkerius praėjusius kalendorinius metus.

Nekilnojamojo Turto Mokestis

Vadovaujantis LR nekilnojamojo turto mokesčio įstatymo 7 str. 1 d. 6 punktu, nekilnojamojo turto mokesčio lengvata taikoma, t. y. neapmokestinama fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės ir inžinerinių statinių bendra vertė, neviršijanti 220 000 eurų.

Šeimoms, auginančioms tris ir daugiau vaikų (įvaikių) iki 18 m., ir šeimoms, auginančioms neįgalų vaiką (įvaikį) iki 18 m., taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, neapmokestinamo nekilnojamojo turto vertė didinama 30 proc. Ši neapmokestinamoji vertė taikoma kiekvienam sutuoktiniui atskirai, jų pasirinktu santykiu.

Nurodyto turto mokestinės vertės daliai, kuri viršija minėtą neapmokestinamąjį dydį, taikomas 0,5 proc. mokesčio tarifas. Gyventojai, kuriems atsiranda prievolė mokėti nekilnojamojo turto mokestį, iki einamojo mokestinio laikotarpio gruodžio 15 d.

Dažniausios Klaidos Deklaruojant Turtą

VMI pateikiama preliminari deklaracija yra gera pagalba, tačiau joje gali trūkti duomenų arba būti netikslumų.

Dažniausios klaidos:

- Gyventojai kartais pamiršta deklaruoti tam tikras pajamas, pvz., iš nuomos, parduoto turto ar veiklos užsienyje. Tai gali sukelti mokestinę nepriemoką ir vėliau - delspinigius.

- Kai kurie gyventojai nepasinaudoja lengvatomis, tokiomis kaip gyvybės draudimo, pensijų kaupimo, studijų ar būsto remonto išlaidos. Kiti jas pritaiko neteisingai, o dėl to jos gali būti atmestos.

- Pajamas reikia deklaruoti iki gegužės 2 d. Vėluojant gali tekti mokėti delspinigius ar net baudas.

- Dažni atvejai - neteisingai įvestos sumos, netikslus valiutų perskaičiavimas arba klaidingai pasirinkti mokesčių kodai. Jei po pateikimo pastebėjote klaidą - galite patikslinti deklaraciją iki liepos 1 d. Tačiau daugelis to nedaro ir vėliau susiduria su mokesčių nepriemoka ar baudomis.

Jei kyla abejonių - konsultuokitės su VMI arba apskaitos specialistu.

Pajamų Deklaravimas Iš Užsienio

Taip, kaip nuolatinis Lietuvos gyventojas - privalote deklaruoti užsienio valstybėse gautas pajamas. Pagal Valstybinės mokesčių inspekcijos (VMI) informaciją - deklaruoti užsienio pajamas privalote, jei tais metais, už kuriuos deklaruojamos pajamos, esate nuolatinis Lietuvos gyventojas.

Metinėje pajamų deklaracijoje turite nurodyti visas tais metais Lietuvoje ir užsienio valstybėse gautas pajamas (įskaitant pajamas, gautas su darbo santykių ar lygiaverčiais santykiais, išskyrus nedeklaruojamas neapmokestinamąsias pajamas). Deklaraciją turite pateikti pasibaigus metams, kuriais gavote pajamų, iki kitų metų gegužės 1 d. Pavyzdžiui, už 2025 metus pajamas reikia deklaruoti iki 2026 m. gegužės 2 d.

Kaip Susigrąžinti Pajamų Mokestį?

Norėdami susigrąžinti gyventojų pajamų mokesčio (GPM) permoką - turite atlikti kelis žingsnius:

- Pateikite metinę pajamų deklaraciją.

- Užpildykite ir pateikite GPM311 formą per Valstybinės mokesčių inspekcijos (VMI) Elektroninio deklaravimo sistemą (EDS).

- Deklaracijoje nurodykite visas per metus gautas pajamas, galimas mokesčių lengvatas ir neapmokestinamąjį pajamų dydį (NPD).

Deklaruodami pajamas - galite sumažinti apmokestinamąsias pajamas, jei turėjote išlaidų, susijusių su:

- Gyvybės draudimo įmokomis.

- Įmokomis į III pakopos pensijų fondus.

- Sumokėtomis įmokomis už studijas ar profesinį mokymą.

- Būsto, automobilio remonto ir auklių paslaugomis.

- Būsto kredito palūkanomis (jei kreditas gautas iki 2009 m. sausio 1 d.).

Šios išlaidos gali būti atimamos iš jūsų apmokestinamųjų pajamų, taip sumažinant mokėtiną GPM sumą arba padidinant grąžintiną permoką.

Baudos Už Pavėluotą Deklaravimą

Pavėluotas pajamų deklaracijos pateikimas gali užtraukti tam tikras sankcijas. Pagal Lietuvos Respublikos mokesčių administravimo įstatymo 139 straipsnį, jei mokesčių administratorius nustato, kad mokesčių mokėtojas neapskaičiavo arba nedeklaravo mokėtino mokesčio - jam gali būti skiriama bauda nuo 20% iki 100% trūkstamos mokesčio sumos.

Be to, už pavėluotą mokesčių sumokėjimą skaičiuojami delspinigiai.

Mokesčių Lengvatos 2026 Metais

Nuo 2026-ųjų, kol kas ne, tačiau nuo 2025 metų Lietuvoje įsigalioja keletas svarbių mokesčių lengvatų ir tarifų pokyčių.

Nuo 2025 m. sausio 1 d. įsigalioja investicinės sąskaitos režimas, kuris padeda gyventojams atidėti pajamų mokesčio mokėjimą nuo investicinės veiklos pajamų tol, kol lėšos nėra išimamos iš investicinės sąskaitos asmeniniam naudojimui. Tai suteikia galimybę efektyviau planuoti investicijas ir mokesčių mokėjimą.

Nuo 2025 m. sausio 1 d. keičiasi GPM lengvatų taikymo sąlygos. Pagal naujas taisykles, įmokoms pagal gyvybės draudimo ir III pakopos pensijų kaupimo sutartis, sudarytas nuo 2025 m. sausio 1 d. - GPM lengvata nebebus taikoma. Tiesa, įmokoms pagal sutartis sudarytas iki šios datos - lengvata išliks galioti iki 2025 m. gruodžio 31 d. Taip pat, MMA padidėjimas turės įtakos NPD skaičiavimui, o tai gali pakeisti gyventojų pajamų mokesčio išskaičiavimus.

Nuo 2025 m. standartinis pelno mokesčio tarifas didėja nuo 15% iki 16%. Atitinkamai, lengvatinis tarifas mažoms įmonėms didėja nuo 5% iki 6%. Šie pokyčiai aktualūs verslo subjektams, tačiau gali turėti netiesioginį poveikį ir gyventojams, ypač tiems, kurie yra smulkiųjų įmonių savininkai ar dalininkai.

Kas Keitėsi Deklaruojant Už 2025 Metus?

Pagrindiniai pakeitimai paminėtini tokie, kad nuo 2026 metų gyventojo pajamos, išskyrus tam tikras išimtis, bus sumuojamos ir apmokestinamos taikant šiuos pagrindinius GPM tarifus:

- 20 proc. pajamų mokesčio tarifas taikomas metinei pajamų daliai, neviršijančiai 36 VDU dydžio (2026 metais - 82 962 EUR per metus) sumos;

- 25 proc. pajamų mokesčio tarifu bus apmokestinama metinė pajamų dalis nuo 36 VDU iki 60 VDU dydžio (2026 metais - nuo 82 962 EUR iki 138 270 EUR per metus);

- 32 proc. pajamų mokesčio tarifas bus taikomas gyventojo metinei pajamų daliai, kuri viršija 60 VDU dydžio (2026 metais - nuo 138 270 EUR per metus) sumą.

Taip pat aktualu žinoti apie dėl verslo liudijimo pokyčiua, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 50 000 EUR neviršijančios pajamos. Jeigu gyventojas gauna daugiau nei 50 000 EUR, viršijanti dalis įskaitoma į pagrindiniais tarifais (20, 25 ir 32 proc.) apmokestinamas pajamas.

Nekilnojamojo Turto Pardavimas ir Mokesčiai

Parduodate savo nekilnojamąjį turtą? Ar žinote, kad gali tekti susimokėti gyventojų pajamų mokestį? Tie 15 proc. kartais labai keičia visą pardavimo tvarką ir situaciją, todėl šiandien norėtume priminti kelias situacijas, kada mokesčių mokėti NEREIKIA. Taigi, 15 proc. nuo parduodamo NT lieka jums. Galite tai vadinti sutaupymu arba mokesčių optimizavimu. Kai kas norėtų tai pavadinti mokesčių vengimu, tačiau tai nėra visiškai teisinga.

VMI sako aiškiai: jeigu jūsų nekilnojamas turtas yra 10 ir daugiau metų senumo, jį parduodami gyventojų pajamų mokesčio neturite mokėti. Kitaip sakant, jei butą įsigijote 2007, o šiais metais norite jį parduoti, galite būti ramūs - GPM mokėti nereikės, nes butui yra jau 12 metų. Jis pora metų senesnis, nei numatytas 10 metų terminas.

Jeigu ketinate parduoti butą ar namą, kuriame gyvenote kiek trumpiau, nei 2 metus, mokesčių mokėti nereikės tik su vien sąlyga - už pajamas, kurias gausite pardavę tokį būstą per 12 mėnesių turite pirkti kitą būstą, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje.

Mokesčio Skaičiavimas Parduodant NT

Pirmiausia reiktų paaiškinti, kaip skaičiuojamas mokestis, kurį turite sumokėti parduodami savo NT. 15 proc. gyventojų pajamų mokestis yra skaičiuojamas nuo jūsų gauto pelno už parduotą NT. Pavyzdžiui, 2010 metais pirkote butą už 100 000 eurų. Pardavėte šį butą 2019 metais už 125 000 eurų. Jo neišlaikėte 10 metų ir pastaruosius 2 metus ten nebuvote registruoti, todėl pasiruoškite mokėti mokesčius.

Pardavimo metu notarui išleidote 1000 eurų. Tai jūsų nuostoliai, nuo kurių mokesčių mokėti irgi nereikia. Pagal VMI aiškinimą, turite mokesčius paskaičiuoti nuo savo pelno. Taigi 125 00...

Nekilnojamojo Turto Nuoma ir Mokesčiai

Nekilnojamo turto nuoma yra taip pat ekonominė veikla, todėl turi būti apmokestinama. Pagrindinė taisyklė labai paprasta - reikia sumokėti GPM nuo visų pajamų už nuomą. Vienas iš būdų išvengti GPM - įsigyti verslo liudijimą.

Verslo liudijimas - tai pažyma, patvirtinanti, kad asmuo yra sumokėjęs tam tikro dydžio mokestį ir gali verstis tam tikrą veiklą - mūsų atveju NT nuomos veikla. Verslo liudijimo kainos skiriasi priklausomai nuo savivaldybės, kurioje vykdoma veikla ir yra perskaičiuojamos kiekvienais metais.

Svarbu! Nuo 2020 liepos 1 d. gyventojai privalo įsigyti atskirą verslo liudijimą kiekvienam nuomojamam objektui.

Žemiau pateikiama lentelė, kurioje apibendrinama informacija apie nekilnojamojo turto mokesčio deklaravimą:

| Klausimas | Atsakymas |

|---|---|

| Ar visada reikia mokėti NT mokestį, jei turiu būstą? | Ne, tik jei jūsų NT vertė viršija nustatytą ribą. Pirmas būstas ar vaikai gali lemti didesnę neapmokestinamą ribą. |

| Kaip sužinoti, ar man priklauso mokėti NT mokestį? | Prisijunkite prie VMI sistemos arba naudokite Registrų centro NT vertės įrankį. Jei viršijate ribą - mokestis taikomas. |

| Kur rasti tikslią savo NT vertę? | Registrų centro puslapyje - pagal adresą arba unikalaus numerio paiešką. |

| Ar reikia mokėti už paveldėtą turtą? | Taip, jei jo vertė viršija nustatytą ribą ir nėra taikomos paveldėjimo lengvatos. |

| Kaip deklaruoti, jei turtą pardaviau metų eigoje? | Deklaruoti reikia už laikotarpį, kai buvote savininku. Dalinė suma skaičiuojama proporcingai laikotarpiui. |

| Ar yra būdų sumažinti mokestį ar išvengti jo? | Taip, galima pasinaudoti lengvatomis (pirmas būstas, vaikų skaičius, etc.) arba tikslinti NT vertę, jei ji pervertinta. |

tags: #ar #reikalinga #deklaruoti #turta