Nekilnojamojo turto mokestis (NTM) yra aktualus klausimas daugeliui Lietuvos gyventojų. Šiame straipsnyje aptarsime, ar reikia mokėti nekilnojamojo turto mokestį už garažą, kokie yra mokesčio tarifai ir lengvatos.

Pagrindiniai Aspektai

Pirmiausia reiktų paaiškinti, kas yra nekilnojamojo turto mokestis ir kam jis taikomas.

Pagrindinis teisės aktas yra Nekilnojamojo turto mokesčio įstatymas (NTMĮ).

- Mokesčio mokėtojai - Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys.

- Mokesčio objektas - Nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus tam tikras išimtis.

Koks Turtas Apmokestinamas?

Nustatant, ar už turtą reikia mokėti nekilnojamojo turto mokestį, reikia atsižvelgti į tokio turto paskirtį.

- Komercinio naudojimo nekilnojamasis turtas (administracinės, maitinimo, paslaugų, prekybos, viešbučių, poilsio, gydymo, kultūros, mokslo ir sporto paskirties statiniai ar patalpos) apmokestinamas nekilnojamojo turto mokesčiu nepriklausomai nuo tokio turto mokestinės vertės.

- Gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendra vertė, neviršijanti 150 000 eurų už 2020 ir vėlesnius metus (neviršijanti 220 000 eurų už 2019 metus), nekilnojamojo turto mokesčiu neapmokestinama.

Jeigu išvardintos paskirties statinių (patalpų) bendra mokestinė vertė viršija nurodytą sumą, nuo viršijančios dalies atsiranda prievolė mokėti nekilnojamojo turto mokestį.

Tačiau, jeigu Jūs nuosavybės teise priklausantį komercinio naudojimo nekilnojamąjį turtą ar gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės ir inžinerinius statinius ar jų dalį neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui išnuomojote įmonei, nekilnojamojo turto mokestį už tą turtą nuomos laikotarpiu turi mokėti įmonė.

Tačiau jeigu komercinio naudojimo, gyvenamosios paskirties, sodų, garažų ar kitą nekilnojamąjį turtą išnuomojote kitam gyventojui, prievolė mokėti nekilnojamojo turto mokestį išlieka nekilnojamojo turto savininkui, t. y. Jums.

Mokesčio Tarifai

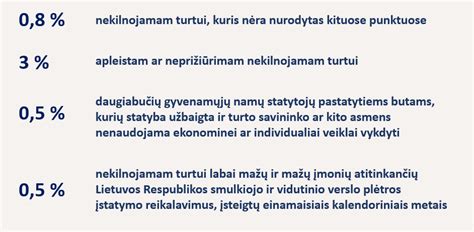

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į įvairius kriterijus:

- Nekilnojamojo turto paskirtį.

- Naudojimą.

- Teisinį statusą.

- Technines savybes.

- Priežiūros būklę.

- Apleistumą.

- Mokesčio mokėtojų kategorijas.

- Nekilnojamojo turto buvimo savivaldybės teritorijoje vietą.

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai, viršijančiai:

- Neapmokestinamąjį dydį (150 000 eurų), tačiau neviršijančiai 300 000 eurų, taikomas 0,5 procento mokesčio tarifas.

- 300 000 eurų, tačiau neviršijančiai 500 000 eurų, taikomas 1 procento mokesčio tarifas.

- 500 000 eurų, taikomas 2 procentų mokesčio tarifas.

O asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nuosavybės teise priklausančio ar jų įsigyjamo gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai, viršijančiai:

- Neapmokestinamąjį dydį (200 000 eurų), tačiau neviršijančiai 390 000 eurų, taikomas 0,5 procento mokesčio tarifas.

- 390 000 eurų, tačiau neviršijančiai 650 000 eurų, taikomas 1 procento mokesčio tarifas.

- 650 000 eurų, taikomas 2 procentų mokesčio tarifas.

Nekilnojamojo Turto Mokesčio Lengvatos

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti), švietimo darbui, socialinei globai ir socialinei priežiūrai, fizinio asmens, turinčio meno kūrėjo statusą NT naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai, taip pat NT, esantis kapinių teritorijoje.

Nekilnojamojo turto mokesčiu taip pat neapmokestinami fiziniams asmenims nuosavybės teise priklausantys ar jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės statiniai ir inžineriniai statiniai, kurių bendra vertė neviršija 150 000 eurų (iki 2019 m. gruodžio 31 d. buvo 220 000 eurų), o asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nekilnojamojo turto mokesčiu neapmokestinamoji vertė didinama iki 200 000 eurų (iki 2019 m. gruodžio 31 d. buvo 286 000 eurų).

Taip pat neapmokestinamas juridinių asmenų, kurių daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos, įskaitant kooperatinių bendrovių (kooperatyvų), kurios gauna pajamas už parduotus, įsigytus iš savo narių, šių narių pagamintus žemės ūkio produktus, nekilnojamasis turtas, jeigu visas turtas ar jo dalis naudojami pajamoms iš žemės ūkio veiklos ir (ar) kooperatinių bendrovių (kooperatyvų) pajamoms už parduotus įsigytus iš savo narių šių narių pagamintus žemės ūkio produktus gauti (uždirbti), daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų NT (arba jo dalis) naudojamas tik nekomercinei veiklai, mokslo ir studijų institucijų, švietimo įstaigų, socialines paslaugas teikiančių įstaigų, profesinių sąjungų, juridinių asmenų, veikiančių pagal Lietuvos Respublikos asociacijų įstatymą, Lietuvos banko, juridinių asmenų, veikiančių pagal Lietuvos Respublikos meno kūrėjų ir meno kūrėjų organizacijų statuso įstatymą, nekilnojamasis turtas (taip pat ir perimtas iš fizinių asmenų).

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti, išskyrus tais atvejais, kai fiziniai asmenys nekilnojamojo turto mokestį moka, kai jiems priklausančio nuosavo ir (arba) įsigyjamo nekilnojamojo turto vertės viršija NTMĮ 7 straipsnio 1 dalies 6 ar 7 punkte nurodytus neapmokestinamuosius dydžius.

Deklaravimas ir Sumokėjimas

Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, kurių bendra vertė viršija 150 000 eurų arba 200 000 eurų, nekilnojamojo turto mokestį deklaruoja (pateikiant Deklaracijos KIT715 formą) ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėti ir deklaraciją pateikta metams pasibaigus, iki kitų metų vasario 15 d.

Deklaracijos KIT711 forma turi būti pateikta ir nekilnojamojo turto mokestis turi būti sumokėtas mokestiniam laikotarpiui pasibaigus, iki kitų metų vasario 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos.

Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą, tačiau juridiniai asmenys, už jiems einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausantį ir (arba) įsigyjamą nekilnojamąjį turtą, neprivalo mokėti avansinių nekilnojamojo turto mokesčių, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise turėtą nekilnojamąjį turtą neviršija 500 eurų.

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2021 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 5 metus (2021, 2022, 2023, 2024, 2025 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį".

Papildoma Informacija

Seimo Biudžeto ir finansų komiteto (BFK) pirmininkas Mindaugas Lingė kartu su finansų ministre Gintare Skaiste yra įregistravę pasiūlymą Nekilnojamojo turto mokesčio įstatymo projektui, numatantį, kad gyvenamosios paskirties būstui tarifai būtų 0,05-0,5 proc. intervale, komercinės paskirties - 0,5-3 proc. „žirklės“, o apleistam NT siūloma taikyti 0,5-4 proc. tarifą.

Parlamentaras sako, kai ši lengvata atrodo labai keistai.„Garažų eksploatavimo bendrijos valdo nekilnojamąjį turtą, jį nuomoja, gauna pajamų, neretai tokių pajamų nedeklaruoja, taip pat vykdo šalutinę komercinę veiklą. Organizuoja remonto, statybos ir kitokius darbus. Spaudoje aprašytas atvejis, kai Vilniuje Justiniškėse garažų bendrija stato daugiabutį namą. Tokia veikla niekuo nesiskiria nuo kitų juridinių asmenų veiklos, kuriems mokesčių lengvatos netaikomos.

„Valstybės kontrolė yra atlikusi tyrimą, kur konstatavo, kad nekilnojamojo turto mokesčių lengvatų sąrašas yra nesisteminis, sudarytas neaiškiais ir neskaidriais kriterijais bei nenešantis laukiamos naudos visuomenei. Reikėtų mažinti nepagrįstų lengvatų sąrašą“, - mano konservatorius K. Masiulis.

Nekilnojamojo turto mokesčio įstatymo projekte mokesčio lengvatų sąraše yra ir „daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai“, pastebi ELTA.

Spalį Seime po svarstymo buvo pritarta NT mokesčio įstatymo pakeitimams.

Siekiant nekilnojamojo turto mokesčio visuotinumo labai keistai atrodo lengvata garažų bendrijoms. Daug gyventojų jaučia neteisingumą, kad jiems asmeniškai reikės mokėti mokestį, o štai ne svarbiausios valstybėje institucijos - garažų bendrijos - mėgausis lengvata“, - savo pasiūlymą argumentuoja Seimo narys K. Masiulis.

Jo nuomone, reikėtų mažinti nepagrįstų nekilnojamojo turto mokesčio lengvatų sąrašą.

Ar 2012 m. nuosavybės teise priklausantys ir jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties, žuvininkystės ar inžineriniai statiniai, kurie yra perduoti naudoti fizinio asmens ekonominei ar individualiai veiklai ir kurių bendra mokestinė vertė neviršija 1 mln.

Taigi, 15 proc. nuo parduodamo NT lieka jums. Galite tai vadinti sutaupymu arba mokesčių optimizavimu. Kai kas norėtų tai pavadinti mokesčių vengimu, tačiau tai nėra visiškai teisinga.

VMI sako aiškiai: jeigu jūsų nekilnojamas turtas yra 10 ir daugiau metų senumo, jį parduodami gyventojų pajamų mokesčio neturite mokėti. Kitaip sakant, jei butą įsigijote 2007, o šiais metais norite jį parduoti, galite būti ramūs - GPM mokėti nereikės, nes butui yra jau 12 metų. Jis pora metų senesnis, nei numatytas 10 metų terminas.