Nekilnojamojo turto nuoma Lietuvoje yra populiarus būdas gauti papildomų pajamų, tačiau kartu tai gali būti ir painus mokestinių prievolių labirintas. Svarbu žinoti apie turto pajamų apmokestinimą, mokesčių deklaravimą ir kitus su turto nuoma susijusius įsipareigojimus tiek nuomininkui, tiek nuomotojui.

Šiame straipsnyje plačiau aptarsime nekilnojamojo turto nuomos pajamų apmokestinimą gyventojų pajamų mokesčiu (GPM), pridėtinės vertės mokestį (PVM) ir nekilnojamojo turto mokestį, kai nuomojate turtą fiziniam asmeniui.

Pagrindiniai mokesčiai nuomojant nekilnojamąjį turtą

Mokesčiai nuomojant nekilnojamą turtą yra GPM, PVM ir nekilnojamojo turto mokesčio prievolės, taikomos nuomojant ar nuomojantis patalpas gyvenimui ar veiklai.

Gyventojų pajamų mokestis (GPM)

Iš nuomos gaunamos pajamos apmokestinamos gyventojų pajamų mokesčiu.

Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU).

Kai iš nekilnojamojo turto nuomos gautų pajamų kartu su kitomis su darbu nesusijusiomis pajamomis suma viršija 120 VDU, sumai, viršijančiai minėtą ribą, taikomas 20 proc.

Kai nekilnojamasis turtas nuomojamas įregistravus individualią veiklą (verslo liudijimo pagrindu), mokamas fiksuoto dydžio gyventojų pajamų mokestis.

Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 EUR per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos. 45 000 EUR sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos taikant 15 proc. / 20 proc.

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu.

PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

Pridėtinės vertės mokestis (PVM)

Pagal PVMĮ 31 str. 3 dalies nuostatas apmokestinamasis asmuo (nuomotojas) turi teisę pasirinkti už patalpų nuomą, kuri pagal PVMĮ 31 straipsnį PVM neapmokestinama, skaičiuoti PVM PVMĮ nustatyta tvarka, jeigu patalpos nuomojamos apmokestinamajam asmeniui PVM mokėtojui.

Tuo atveju, jeigu įmonė būtų pasirinkusi nuo patalpų nuomos paslaugų skaičiuoti PVM ir patalpos būtų nuomojamos individualią veiklą vykdantiems asmenims PVM mokėtojais, tai tokie nuomos sandoriai būtų apmokestinami standartiniu 21 proc.

Pagal PVMĮ 71 straipsnio nuostatas, Lietuvos apmokestinamasis asmuo (pvz., mažoji bendrija ar kita įmonė) privalo pateikti prašymą įregistruoti jį PVM mokėtoju bei už tiekiamas prekes, teikiamas paslaugas PVMĮ nustatyta tvarka skaičiuoti PVM ir mokėti jį į biudžetą, jeigu bendra atlygio už vykdant ekonominę veiklą šalies teritorijoje patiektas PVM apmokestinamas prekes, suteiktas PVM apmokestinamas paslaugas suma per metus (paskutinius 12 mėnesių) viršija 45 000 eurų.

Atsižvelgiant į išdėstytas nuostatas, patalpų nuomotojui (subnuomotojui) atsirastų prievolė registruotis PVM mokėtoju, skaičiuoti ir mokėti į biudžetą PVM, jei jo bendras atlygis iš vykdomos ekonominės PVM apmokestinamos veiklos šalies teritorijoje per metus (paskutinius 12 mėnesių) viršytų 45 000 eurų ribą.

Pažymėtina, kad jeigu iš PVM apmokestinamos veiklos per metus (paskutinius 12 mėnesių) gautas/gautinas atlygis viršija nustatytą 45 000 eurų, bet veiklą vykdantis asmuo neįsiregistruoja PVM mokėtoju, tai jis privalo apskaičiuoti ir sumokėti PVM nuo visų sandorių, dėl kurių teikimo buvo viršyta 45 000 eurų riba.

Trumpalaikė nuoma yra PVM objektas.

Nekilnojamojo turto mokestis

Jeigu Lietuvoje turite Jums nuosavybės teise priklausančio nekilnojamojo turto, nustatant, ar už jį turite mokėti nekilnojamojo turto mokestį, reikia atsižvelgti į tokio turto paskirtį.

Komercinio naudojimo nekilnojamasis turtas (administracinės, maitinimo, paslaugų, prekybos, viešbučių, poilsio, gydymo, kultūros, mokslo ir sporto paskirties statiniai ar patalpos) apmokestinamas nekilnojamojo turto mokesčiu nepriklausomai nuo tokio turto mokestinės vertės.

Gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendra vertė, neviršijanti 150 000 eurų už 2020 ir vėlesnius metus, nekilnojamojo turto mokesčiu neapmokestinama.

Jeigu išvardintos paskirties statinių (patalpų) bendra mokestinė vertė viršija nurodytą sumą, nuo viršijančios dalies atsiranda prievolė mokėti nekilnojamojo turto mokestį.

Nekilnojamojo turto mokesčiu neapmokestinama asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nuosavybės teise priklausančio ar jų įsigyjamo gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendra mokestinė vertė, neviršijanti 200 000 eurų už 2020 ir vėlesnius metus.

Šią sumą viršijanti statinių (patalpų) bendra mokestinė vertė yra apmokestinama nekilnojamojo turto mokesčiu.

Kas moka nekilnojamojo turto mokestį, kai turtas išnuomotas?

- Jei turtas išnuomotas įmonei: Jeigu Jūs nuosavybės teise priklausantį komercinio naudojimo nekilnojamąjį turtą ar gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės ir inžinerinius statinius ar jų dalį neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui išnuomojote įmonei, nekilnojamojo turto mokestį už tą turtą nuomos laikotarpiu turi mokėti įmonė.

- Jei turtas išnuomotas gyventojui: Tačiau jeigu komercinio naudojimo, gyvenamosios paskirties, sodų, garažų ar kitą nekilnojamąjį turtą išnuomojote kitam gyventojui, prievolė mokėti nekilnojamojo turto mokestį išlieka nekilnojamojo turto savininkui, t. y. Jums.

Apibendrinant, jeigu fizinis asmuo, jam nuosavybės teise priklausantį arba įsigyjamą nekilnojamąjį turtą perduoda naudoti juridiniam asmeniui ilgiau kaip vieno mėnesio laikotarpiui ar neterminuotai, tai nekilnojamojo turto mokestį už tokį turtą privalės deklaruoti ir mokėti juridinis asmuo.

Jeigu fizinis asmuo, jam nuosavybės teise priklausantį arba įsigyjamą nekilnojamąjį turtą perduoda naudoti kitam fiziniam asmeniui, tai nekilnojamojo turto mokestį už tokį turtą privalės deklaruoti ir mokėti pats nekilnojamojo turto savininkas.

Nekilnojamojo turto mokesčio tarifai ir apmokestinimas

Nekilnojamojo turto mokestis skiriasi ir kinta priklausomai nuo turto paskirties, jo vietos, mokestinės vertės. Nuo tam tikros mokestinės vertės atsiranda progresinis mokestis. Jo tarifas svyruoja nuo 0,3 iki 3 proc.

Reikėtų įsidėmėti, kad gyvenamosios paskirties nekilnojamas turtas apmokestinamas tuo atveju jei turto mokestinė vertė viršija 150.000 Eur - tai yra pagrindas. Nekilnojamojo turto vertės dalis reiškia sumą, kuri viršija 150 000 EUR.

Fizinių asmenų valdomų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės ir poilsio paskirties statinių ar patalpų, taip pat žuvininkystės ir inžinerinių statinių bendros vertės daliai, viršijančiai 150 tūkst. Eur, taikomi šie tarifai:

- Nuo 0,5 procento iki 3 procentų nuo visos nekilnojamojo turto mokestinės vertės.

Kitos paskirties (komercinės, prekybos, viešbučių, sporto ir kt.) nekilnojamo turto objektams NTM tarifą nustato savivaldybės, jis gali svyruoti nuo 0,5 iki 3 %.

Nekilnojamojo turto mokestį galima sumokėti pavedimu į VMI surenkamąją sąskaitą arba įmokų surinkimo paslaugas teikiančiuose padaliniuose (AB Lietuvos paštas, Perlo terminalai, Paysera ir kt.).

Nekilnojamojo turto vertės dalis ir mokesčio tarifas

Turto vertės dalis reiškia sumą, kuri viršija 150 000 EUR.

| Turto vertės dalis | Mokesčio tarifas |

|---|---|

| Neviršijanti 150 000 eurų | 0 % |

| Viršijanti 150 000 eurų, bet neviršijanti 300 000 eurų | 0,5 % |

| Viršijanti 300 000 eurų, bet neviršijanti 500 000 eurų | 1 % |

| Viršijanti 500 000 eurų | 2 % |

Turite įsivertinti, kad mokestinė vertė keičiasi kas 5 metus, tad jei rinkoje yra kainų pakilimas, greičiausiai Jūsų mokestinė vertė taip pat padidės.

Mokestinę savo nekilnojamo turto vertę galite sužinoti Registrų centro puslapyje, įvedus objekto unikalų numerį. Mokestinė vertė yra apskaičiuojama tik pagal registro nustatytas mokestines vertes. Šiuo atveju Jūsų pirkimo-pardavimo sutartyje nurodytos sumos neturi jokios įtakos Jūsų mokestinei vertei.

Kaip apmokestinamos gyvenamosios paskirties nekilnojamojo turto nuomos pajamos?

Nuomodamas gyvenamosios paskirties patalpas (pvz., butą) Lietuvoje turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- Įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant šias patalpas gyventojams).

- Nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį. Priklausomai nuo gautų metinių pajamų dydžio, gali būti taikomas progresinis gyventojų pajamų mokesčio tarifas.

Svarbu: privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

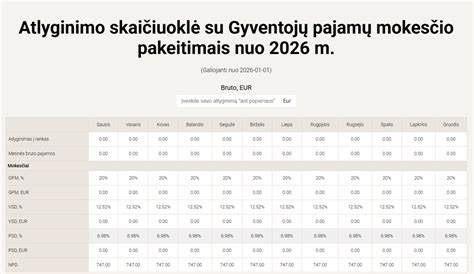

Nuomojant gyvenamąsias patalpas, įsigijus gyvenamųjų patalpų nuomos verslo liudijimą, per kalendorinius metus galima gauti nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) pajamų. Viršijus nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur), viršijanti dalis apmokestinama 15 proc. pajamų mokesčio tarifu, kaip turto nuomos pajamos, neįsigijus verslo liudijimo.

Jeigu Lietuvoje gautų apmokestinamųjų pajamų: palūkanų, honorarų, pajamų už Lietuvoje esančio nekilnojamojo daikto nuomą, sporto ir atlikėjo veiklos pajamų, pajamų už Lietuvoje esančio nekilnojamojo daikto ir Lietuvoje registruotino kilnojamojo daikto pardavimą ar kitokį perleidimą nuosavybėn, kurių suma per metus neviršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumos (2025 m. 120 VDU 253 065,60 Eur, apmokestinama 15 proc. pajamų mokesčio tarifu, metinė tokių pajamų dalis viršijanti 120 VDU sumą, apmokestinama taikant 20 proc. mokesčio tarifą.

Jeigu Lietuvoje gautų apmokestinamųjų pajamų: palūkanų, honorarų, pajamų už Lietuvoje esančio nekilnojamojo daikto nuomą, sporto ir atlikėjo veiklos pajamų, pajamų už Lietuvoje esančio nekilnojamojo daikto ir Lietuvoje registruotino kilnojamojo daikto pardavimą ar kitokį perleidimą nuosavybėn, kurių suma per metus neviršija 12 VDU sumos (2026 m. 12 VDU 27 745,80 Eur, apmokestinama 15 proc. pajamų mokesčio tarifu.

Jeigu aukščiau išvardintų pajamų metinė suma viršija 12 VDU, tuomet šį dydį viršijanti suma apmokestinama taikant:

- 20 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis neviršija 36 VDU (2026 m. 36 VDU 83 237,40 Eur);

- 25 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis nuo 36 VDU iki 60 VDU (2026 m. nuo 83 237,40 Eur iki 138 729 Eur);

- 32 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis viršija 60 VDU (2026 m. 60 VDU 138 729 Eur).

Svarbu: apskaičiuojant metinių pajamų, kurioms taikomas 20, 25, 32 proc. tarifas sumą, į metines pajamas įskaičiuojama visa gautų apmokestinamųjų nekilnojamojo turto pardavimo ir kitų aukščiau išvardintų apmokestinamųjų pajamų suma, t. y. įskaičiuojama ir 12 VDU neviršijanti pajamų suma.

Kaip pasinaudoti nuomos skaičiuokle?

Šios skaičiuoklės principas analogiškas darbo užmokesčio skaičiuoklės veikimo principui.

Naudotis nuomos skaičiuokle labai paprasta - tereikia į pirmąjį langelį įvesti nuomos sutarties sumą, visa kita paskaičiuos nuomos skaičiuoklė ir matysite - gaunamas pajamas bei mokamą pajamų mokestį (kurį sudaro 15 proc. sutarties sumos).

Nuo 2026 mokėsim 2x daugiau! Seimas priėmė sprendimą dėl GPM ir NT mokesčių

Dažniausiai pasitaikantys nuomos scenarijai ir GPM prievolės

Panagrinėkime penkis dažniausiai pasitaikančius nuomos scenarijus ir išsiaiškinkime, kam tenka GPM prievolė kiekvienu atveju.

Buto nuoma fiziniam asmeniui

Tai pats paprasčiausias ir dažniausias atvejis: jūs (nuomotojas) nuomojate butą kitam fiziniam asmeniui (nuomininkui), kad jis ten gyventų. Kaip apmokestinti pajamas?

- Deklaruoti pajamas GPM311 deklaracijoje ir iki gegužės 1 d. sumokėti 15% GPM nuo nuomos faktiškai gautų pajamų.

- Pirkti verslo liudijimą (VL) sumokant mokesčius iškart.

Patalpų nuoma fiziniam asmeniui veiklai vykdyti

Šioje situacijoje jūs (nuomotojas) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui), kuris jose vykdys savo veiklą (individualiąją veiklą, MB ar UAB). Šiuo atveju GPM prievolė tenka nuomininkui, kuris vykdo veiklą išsinuomotuose patalpose.

- Išskaičiuoti 15% GPM iš sutartyje nurodytos nuomos kainos ir sumokėti į biudžetą tą patį mėnesį, kurį sumokami nuomos pinigai.

- Pateikti mėnesinę deklaraciją GPM313 tokiu dažnumu, kokiu mokamas nuomos mokestis ir tai padaryti iki sekančio mėnesio 15 d.

Patalpų nuoma su subnuoma (fizinis asmuo - fizinis asmuo - fiziniai asmenys)

Dažna situacija grožio salone. Jūs (nuomotojas, fizinis asmuo A) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui B), kuris jose vykdys savo veiklą. Savo ruožtu, nuomininkas B pernuomoja tas pačias patalpas kitiems asmenims (ABC), kad jie ten vykdytų savo veiklą (pavyzdžiui, grožio salone). Jūs (nuomotojas A): Jums nėra jokių mokestinių prievolių.

Patalpų nuoma verslui su subnuoma (juridinis asmuo - fizinis asmuo - fiziniai asmenys)

Šioje situacijoje juridinis asmuo nuomoja patalpas veiklos vykdymui fiziniam asmeniui B, o pastarasis pernuomoja jas kitiems asmenims ABC (pavyzdžiui, grožio salone).

Patalpų nuoma verslui su subnuoma (juridinis asmuo - juridinis asmuo - fiziniai asmenys)

Šioje situacijoje juridinis asmuo nuomoja patalpas kitam juridiniam asmeniui, kuris jas subnuomoja fiziniams asmenims ABC (pavyzdžiui, grožio salone).

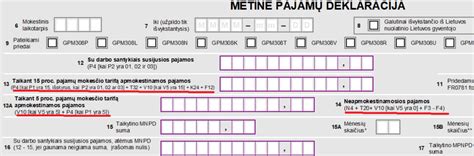

Pavyzdys GPM311 formos

Gyvenamosios ir negyvenamosios paskirties nekilnojamojo turto nuoma

Gautų pajamų apmokestinimas priklauso nuo to, koks turtas nuomojamas, todėl pirmiausiai reikia žinoti, kas yra nekilnojamasis ir kilnojamasis turtas.

Nekilnojamajam turtui priskiriami žemės sklypai, pastatai (gyvenamosios ir kitos paskirties), įvairūs statiniai, inžineriniai tinklai ir kt., t. y. visa tai, kas pastatyta ir tvirtai sujungta su žeme.

Jei gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, individualios veiklos registruoti nereikia, nes tokio turto nuoma nelaikoma individualia veikla.

- sumokėti 15 proc.

Kai įsigyjamas verslo liudijimas, nustatyto fiksuoto dydžio pajamų mokestis sumokamas savivaldybei.

Svarbu paminėti, kad nuo 2020 m. liepos 1 d.

Pagal verslo liudijimą gyvenamosios paskirties nekilnojamojo turto nuomos pajamas galima gauti tik iš gyventojų.

Pagal verslo liudijimą galima gauti pajamas iš gyvenamosios paskirties nekilnojamojo turto nuomos ir mokėti fiksuotą pajamų mokestį tol, kol jos per mokestinį laikotarpį neviršija 45 000 Eur (kai nuomojami keli objektai, pajamos sudedamos).

Jei pajamos perkopia 45 000 Eur, viršijanti gautų pajamų dalis apmokestinama 15 proc.

Jei gyventojai gautas nuomos pajamas pasirenka apmokestinti pirmuoju variantu, pajamos deklaruojamos Metinėje pajamų deklaracijoje GPM311 ir mokestis sumokamas metams pasibaigus iki kitų metų gegužės 1 d.

Kadangi ši veikla nelaikoma individualia, gyventojas negali gautų pajamų mažinti patirtomis išlaidomis ar 30 proc., taip pat negali taikyti mokesčio kredito ir mokėti 5-15 proc.

Jei gyventojai nuomoja kitos paskirties nekilnojamąjį turtą (pvz., žemę, gamybinius pastatus), individualios veiklos registruoti nereikia, nes nekilnojamo turto nuoma nelaikoma individualia veikla.

Gautos pajamos apmokestinamos taikant 15 proc.

Kai gautos pajamos iš gyvenamosios ir kitos paskirties nekilnojamojo turto nuomos apmokestinamos 15 proc.

Jei turtas nuomojamas įmonėms, jis priskiriamas A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc.

Jei turtas nuomojamas gyventojams (vykdantiems individualią veiklą ir naudojantiems išsinuomotą turtą veiklai vykdyti), turtas taip pat priskiriamas A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo minėtas gyventojas (nuomininkas).

Jeigu gyventojai užsiima kito turto (pvz., automobilių, žemės ūkio technikos, įrangos, įrankių ir kt.) nuomos veikla, tuomet turi įregistruoti individualią veiklą.

Gautos kito turto nuomos pajamos bus apmokestinamos, taikant 15 proc. pajamų mokestį.

Kadangi tai individuali veikla, todėl gyventojas gali gautas pajamas mažinti patirtomis išlaidomis arba 30 proc., taip pat gali taikyti mokesčio kreditą ir mokėti 5-15 proc. pajamų mokestį.

Jeigu gyventojai nesiverčia kito turto (pvz., automobilių, įrangos, įrankių ir kt.) nuomos veikla, o tiesiog gauna vienkartinio, atsitiktinio pobūdžio kito turto nuomos pajamų, tuomet individualios veiklos registruoti nereikia.

Gautos pajamos bus apmokestinamos taikant 15 proc.

Kai toks turtas nuomojamas kitiems gyventojams, nuo gautų pajamų nuomotojas, metams pasibaigus, iki kitų metų gegužės 1 d. turi sumokėti 15 proc. pajamų mokestį ir pajamas deklaruoti Metinėje pajamų deklaracijoje.

O jei turtas nuomojamas įmonėms, nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti ir sumokėti 15 proc.

Taip pat svarbu paminėti, kad deklaruojant pajamas Metinėje pajamų deklaracijoje, jei apmokestinamųjų nuomos pajamų ir kitų su darbo santykiais nesusijusių pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio sumą (2021 m. - 162 324 Eur), tuomet šį dydį viršijanti pajamų dalis bus apmokestinama taikant 20 proc.

Gyvenamosios paskirties nekilnojamojo turto nuoma PVM neapmokestinama, jei nuoma yra ilgesnė negu 2 mėnesiai.

nuoma trumpesnė negu 2 mėnesiai.

Bet jei gyventojai teikia gyvenamosios paskirties nekilnojamojo turto nuomą, trumpesnę negu 2 mėnesiai, arba nuomoja garažus ir pan., tai gautas atlygis traukiamas į 45 000 Eur sumą.