Paskola su turto įkeitimu yra patogus finansavimo būdas, kuris suteikia galimybę greitai ir su mažiau formalumų gauti didesnį finansavimą už mažesnes palūkanas nei įprasta vartojimo paskola. Paskola su turto įkeitimu (užstatu) - tai patogi ir greita finansavimo forma, leidžianti be didelių formalumų įvairiems poreikiams gauti didesnį ir pigesnį finansavimą nei vartojimo paskola.

Šeimos kredito unijos ilgalaikė paskola su turto įkeitimu skirta Jūsų planų įgyvendinimui ir didesnės vertės prekių ar paslaugų įsigijimui. Atkreipiame dėmesį, kad tuo atveju, jei kredito gavėjas nevykdo ar netinkamai vykdo kredito sutartį, kyla rizika prarasti įkeistą turtą. Taip pat rekomenduojame susipažinti su bendro pobūdžio informacija dėl kreditų susijusių su nekilnojamuoju turtu.

Paskolos gavimo sąlygos ir dokumentai

Norint gauti paskolą su nekilnojamojo turto įkeitimu, reikėtų turėti itin aukštos rinkos vertės nekilnojamąjį turtą, patenkinamą kreditingumą ir stabilias pajamas, kurios leistų sklandžiai grąžinti paskolą. Norint gauti paskolą su nekilnojamojo turto įkeitimu, paprastai reikia pateikti šiuos dokumentus: nuosavybės dokumentus, turto vertinimo ataskaitą ir pajamų patvirtinimo dokumentus.

Svarbu žinoti

- Svarbiausia turėti nekilnojamojo turto užstatą ir galimybę atitikti paskolos grąžinimo sąlygas, nepaisant to, kur gyvenate ar dirbate.

- Taip, tačiau svarbu įsitikinti, kad turite galimybę patenkinti paskolos grąžinimo sąlygas pagal sutartį, nes valiutos svyravimai gali turėti įtakos jūsų pajamų konvertavimui į reikiamą valiutą.

Paskolos su turto įkeitimu privalumai ir trūkumai

Kreditas už nekilnojamojo turto įkeitimą turi savų privalumų ir trūkumų, kuriuos svarbu įvertinti prieš priimant sprendimą.

Privalumai:

- Mažesnė rizika bankui: Kreditas už nekilnojamojo turto įkeitimą yra užtikrintas skolininko turtu, kurį bankas gali parduoti, jei kreditas nebus grąžintas.

- Mažesnė palūkanų norma.

- Ilgesnis kredito terminas: Kredito užstatas nekilnojamuoju turtu paprastai suteikiamas ilgesniam terminui - iki 15-30 metų, o tai sumažina mėnesio įmokos dydį ir padaro kreditą prieinamesnį.

- Didesnė kredito suma: Dėl užstato bankas yra pasirengęs suteikti didesnę paskolos sumą (paprastai iki 70-80 % užstato rinkos vertės).

- Lojalūs reikalavimai.

- Nuosavybės teisė išlieka.

Trūkumai:

- Nekilnojamojo turto praradimo rizika: Pagrindinis pavojus - paskolos negrąžinimas. Vėluojant grąžinti paskolą, bankas turi teisę kreiptis į teismą dėl užstato turto konfiskavimo ir pardavimo. Jei tai vienintelis būstas, konfiskavimas galimas tik per teismą. Taip pat galima taikyti neteisminę išieškojimo tvarką, jei tai numatyta sutartyje.

- Ilgas formalumų tvarkymas ir papildomos išlaidos.

- Apribojimai disponuoti turtu: Kol galioja paskola, nekilnojamasis turtas yra įkeistas bankui ir juo negalima disponuoti - negalima parduoti, padovanoti, keisti ar atlikti didelių pertvarkymų be banko sutikimo.

- Palūkanų normos pokyčių rizika.

- Priklausomybė nuo nekilnojamojo turto rinkos vertės.

- Griežti reikalavimai ir nepatogumai: Bankas gali reikalauti sudaryti keletą draudimo sutarčių (gyvybės, sveikatos, nuosavybės draudimo), atlikti vertinimą tik akredituotose organizacijose, kurių kainos yra aukštos, o tai riboja skolininko pasirinkimą ir padidina kredito kainą.

Taigi, prieš imant paskolą už nekilnojamojo turto įkeitimą, reikia atidžiai išnagrinėti sutartį, įvertinti savo mokumą ir riziką, taip pat būti pasirengus apribojimams disponuoti turtu ir papildomoms išlaidoms.

Ankstyvas paskolos grąžinimas

Skolininko teisė į ankstyvas grąžinimas: Skolininkas turi teisę anksti grąžinti visą kredito sumą arba jos dalį be išankstinio pranešimo kreditoriui, sumokėdamas palūkanas už faktinį lėšų naudojimo laikotarpį.

Veiksmai:

Norint visiškai grąžinti paskolą anksčiau laiko, reikia kreiptis į banką su prašymu grąžinti paskolą, susitarti dėl sumos ir gauti pažymą arba dokumentą, patvirtinantį, kad nėra skolos ir kad nekilnojamasis turtas (hipoteka) yra neapsunkintas.

Draudimo ypatumai:

Jei sudarant kreditą buvo sudaryta draudimo sutartis, jos dalį galima grąžinti išankstinio grąžinimo atveju, jei neįvyko draudiminis įvykis.

Banko atsakomybė ir sąlygos:

Atskirais atvejais bankas gali reikalauti išankstinio kredito grąžinimo, pavyzdžiui, jei pažeidžiami mokėjimo terminai, pablogėja užstatas arba kreditas naudojamas ne pagal paskirtį.

Kredito tikslas ir kontrolė:

Skolininkas privalo naudoti kreditą pagal sutartį, o bankas turi teisę kontroliuoti tikslinį naudojimą.

Taigi, ankstyvas kredito, užstatyto nekilnojamuoju turtu, grąžinimas dažniausiai yra naudingas skolininkui, nes leidžia sumažinti sumokėtų palūkanų sumą. Svarbiausia - atidžiai perskaityti kredito sutarties sąlygas ir bendradarbiauti su banku, kad gautumėte visus reikiamus dokumentus ir laikytumėtės formalumų.

Taip, išankstinis paskolos grąžinimas visada įmanomas.

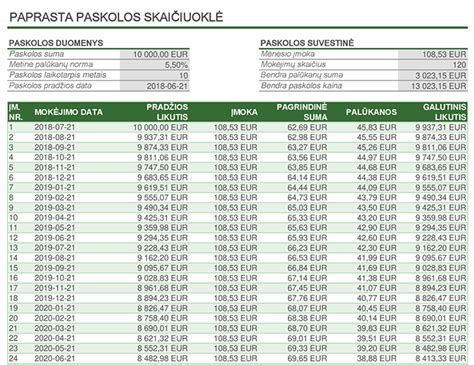

Pavyzdys

Jei gautumėte 100 000 Eur būsto kreditą 25 metams, įkeičiant nekilnojamąjį turtą, ir grąžintumėte jį anuiteto metodu - iš viso 300 mėnesinių įmokų, - bendra suma, kurią sumokėtumėte bankui, būtų 166 874,41 Eur. Mėnesinė įmoka - 547,91 Eur. Bendros kredito kainos metinė norma (BKKMN) - 4,62 %.

Skaičiuodami BKKMN įtraukėme šias išlaidas:

- 4,3 % metinės kintamosios palūkanos;

- 400 Eur sutarties mokestis;

- 8,60 Eur hipotekos įregistravimo mokestis;

- 1 Eur per mėnesį - minimalus pagrindinių banko paslaugų mokestis;

- 70 Eur metinės būsto draudimo įmokos.

Svarbu: į BKKMN skaičiavimą neįtraukėme turto vertinimo išlaidų ir komisinio atlyginimo už kredito tarpininko teikiamas paslaugas.

Šį BKKMN ir bendrą mokamą sumą apskaičiavome darydami prielaidą, kad:

- kreditą išmokėjome sutarties pasirašymo dieną;

- sutarties sąlygos, palūkanos ir mokesčiai nesikeičia visą laikotarpį;

- sutarties sąlygas vykdote laiku.

Kredito grąžinimas užtikrinamas įkeičiant jums priklausantį ar įsigyjamą nekilnojamąjį turtą, esantį Lietuvoje. Įkeičiamas turtas turi būti apdraustas SEB banko naudai visą kredito laikotarpį.

SEB banko paslaugų įkainiai

| Paslauga | Įkainis |

|---|---|

| Metų palūkanos | Pagal susitarimą |

| Sutarties mokestis: suteikiant kreditą / didinant kredito sumą | 0,4 % kredito sumos, mažiausiai 200 Eur |

| Įsipareigojimo mokestis | 0,4 % nepanaudotos kredito sumos |

| Mokestis už sutikimą pakartotinai įkeisti turtą kitam kreditoriui | 150 Eur |

| Kredito sutarties sąlygų keitimas | Pagal sąlygas |

| Išankstinis kredito grąžinimas (jei palūkanos fiksuotosios) | Teisės aktuose nustatytas mokestis (Kompensacijos apskaičiavimo taisyklės), bet ne daugiau kaip 3 % grąžinamos kredito sumos. |

Pagrindinės kredito suteikimo sąlygos

Reikalavimai gavėjui

Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje, gaunantiems tokias nuolatines pajamas: darbo užmokestį, pagal autorines sutartis, iš verslo veiklos, nuomos ir kitaip gaunamas reguliariąsias pajamas, patvirtintas dokumentais.

Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. visų per mėnesį Jūsų gaunamų grynųjų pajamų.

Suma ir terminas

Kredito suma ir terminas priklauso nuo įkeičiamo turto vertės - galime paskolinti iki 60 proc. įkeičiamo turto vertės sumą. Galimas kredito grąžinimo terminas iki 15 metų.

Kredito suma taip pat priklauso nuo šeimos finansinių galimybių grąžinti kreditą įvertinimo.

Valiuta

Kreditai teikiami eurais.

Palūkanos

Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

Kintamosios palūkanos - tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR. Kintamoji palūkanų dalis EURIBOR pirmą kartą nustatoma pirmos kredito dalies išmokėjimo dieną ir galioja iki kitos palūkanų keitimo dienos. Kitomis palūkanų keitimo dienomis kintamoji palūkanų dalis yra nustatoma iš naujo. Kintamoji palūkanų dalis nustatoma atsižvelgiant į prieš dvi darbo dienas buvusią EURIBOR reikšmę. Jeigu reikšmė yra neigiama, laikoma, kad kintamoji palūkanų dalis lygi nuliui.

Fiksuotosios palūkanos - tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui. Fiksuotoji palūkanų norma gali būti nustatoma visam kredito laikotarpiui, jei kredito laikotarpis yra iki 10 metų, arba daliniam, Jūsų pasirinktam 2, 3, 5 ar 10 metų, kredito laikotarpiui. Jei kredito laikotarpis yra ilgesnis nei pasirinktas fiksuotųjų palūkanų laikotarpis, taikomas fiksuotųjų ir kintamųjų palūkanų derinys, kai pasibaigus fiksuotųjų palūkanų laikotarpiui, nustatomos kintamosios palūkanos.

Palūkanas apskaičiuosime nuo negrąžintos kredito sumos ir jas apskaičiuodami laikysime, kad metuose yra 360 dienų.

Kintamųjų ir fiksuotųjų palūkanų norma nustatoma atsižvelgiant į situaciją paskolų rinkoje, kredito sumą, terminą, Jūsų finansinių galimybių įvertinimą, individualią kredito riziką, taip pat į tai, kiek ir kokių paslaugų Jums teikia SEB bankas.

Užtikrinimo priemonės

Būsto kredito grąžinimas paprastai yra užtikrinamas įkeičiant įsigyjamą, remontuojamą, statomą ar rekonstruojamą būstą: įkeičiamo nekilnojamojo turto vertę turi nustatyti turto vertintojai, įkeistas nekilnojamasis turtas (išskyrus žemės sklypus) turi būti apdraustas draudimo bendrovėje.

Kredito grąžinimas

Bankui išmokėjus kredito lėšas, sutartomis mokėjimo dienomis įmokos automatiškai nurašomos iš Jūsų pasirinktos sąskaitos. Pirmą įmoką sudaro tik palūkanos.

Kredito grąžinimo metodai

Linijinis metodas: Pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių (kuo mažesnis kredito likutis, tuo mažesnė mokama palūkanų suma). Taigi mėnesio įmokos visą sutarties laikotarpį laipsniškai mažėja.

Anuiteto metodas: Kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos. Palaipsniui ji mažėja, o kredito dalis didėja, tačiau mėnesio įmokos dydis nekinta.

Apskaičiuojant įmokas laikoma, kad mėnesyje yra faktinis dienų skaičius.

Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

Kredito grąžinimo atidėjimas

Esant nenumatytoms aplinkybėms, galite kreiptis į mus su prašymu atidėti kredito įmokų mokėjimą nekeičiant galutinio kredito grąžinimo termino.

Jei norite pasitarti, prisijunkite prie interneto banko ir užpildykite būsto paskolos paraišką. Laukelyje „Paskirtis“ pasirinkite „Sužinoti skolinimosi galimybes“.

Paskolų brokeriai

Paskolų brokeris yra tarpininkas tarp paskolos gavėjo ir paskolos davėjo, palengvinantis paskolos paieškos ir gavimo procesą. Dėl Jūsų paskolos palūkanų galima derėtis!

Paskola su turto įkeitimu skirta didesnės vertės pirkiniams, patogesnei buičiai, studijoms, medicininėms ir kt. paslaugoms. Paskolos suma priklauso nuo kliento pajamų, turimų finansinių įsipareigojimų ir įkeičiamo turto vertės.

Svarbu: Jūsų turto arešto suma turi būti mažesnė nei 75% turto vertės. Antstolis areštavo jūsų turtą?

Adresai konsultacijoms:

- Taikos pr. 35, Klaipėda (8 46) 314 949

- Lvovo g. 38A, kabineto Nr. (8 5) 262 0444, (8 5) 261 8774

- Kaunas (8 37) 209 057

- Klaipėda (8 46) 313 424

- P. Lukšio g. 32, PC „Domus galerija”, Vakarinis įėjimas II a. (8 5) 212 3226

- Laisvės al. 84-4, Kaunas (8 37) 200 062

- Danės g. 15, 307 kab., Klaipėda

- M. K. Čiurlionio g. 84, LT-66144, Druskininkai (8 313) 55 439

- S. Žukausko 29, Vilnius

- Vilties g. 5, Alytus (8 315) 22 630

- Ozo g. 12A, Technopolis, Ozas Penta, IV a. LT-08200, Vilnius

- Vasario 16-osios g. 6 - 6, Kaunas (8 37) 409 360

- S. Žukausko g. Laisvės al. Liepų g. Šiauliai

- Rotušės a. Tauragė

- Gedimino g. 39-4, Kupiškis (8 459) 54 945

- Panevėžys, Telšiai

- 8 687 99 665

- J. Kubiliaus g. 6, Vilnius (8 5) 260 9003

- Gedimino g. 47-321, Kaunas (8 37) 323 406

- Liepų g. 64A-417, Klaipėda (8 46) 313 220

- Žemaitės g. 60, Šiauliai (8 41) 503 751

- J. Basanavičiaus g. 1A, Panevėžys (8 45) 586 381

- Konstitucijos pr. Karaliaus Mindaugo pr. 38, Kaunas

- 8 625 78 060

- Šilutės pl. Panevėžys

- Geležinio Vilko g. Kęstučio g. S. Daukanto g. Vilniaus g. Respublikos g. Kretingos g.

- M. K. Čiurlionio g. 103, Druskininkai

- Lvovo g. 25, 09320, Vilnius

- S. Žukausko g. 29, Vilnius (8 5) 278 8766

- Petrausko g. 19A-306, Kaunas (8 37) 220 117

- Naujojo Sodo g. 1-335, Klaipėda (8 46) 210 089

- Vytauto g. 8, Vilnius (8 5) 261 2201

- Laisvės al. 98-2, Kaunas

- S. Daukanto g. 2-32, Klaipėda (8 46) 448700

- J. Basanavičiaus g. 4A-1, Panevėžys

- Vilniaus g. 233, Šiauliai (8 41) 5 24 894

- Jogailos g. 4, Vilnius

Paskolos brokeris ″OKTIDA″ padės gauti optimalią paskolą.

Siūlomi produktai:

- BANKŲ paskolos verslui su užstatu.

- Paskolos būstui, remontui ir t.t.

- SKUBIOS PASKOLOS už užstatą išduodamos be nekilnojamojo turto vertinimo.

- BANKŲ BŪSTO PASKOLŲ pradinis įnašas nuo 0 iki 20% turto vertės.

- Būsto paskolų refinansavimas su bloga kredito istorija.

- KREDITO UNIJŲ paskolos fiziniams asmenims, įmonėms ir ūkininkams. Metinė palūkanų norma (MPN) nuo 5 iki 8%

Greitos paskolos terminas nuo 1 iki 20 metų. Butas, namas, komercinės patalpos arba žemės sklypas. Skubios paskolos su turto įkeitimu išduodamos per 3-5 darbo dienas. Metinė palūkanų norma (MPN) nuo 10 iki 15%.