Šiame straipsnyje aptariami svarbūs automobilio nuomos PVM (pridėtinės vertės mokesčio) aspektai, aktualūs Europos Sąjungos (ES) PVM mokėtojams. Straipsnyje atkreipiamas dėmesys į naujas taisykles, įsigaliosiančias nuo 2025 m., PVM deklaracijų patikslinimus, naujas transporto priemones įsigijimo PVM ir kitus svarbius PVM klausimus.

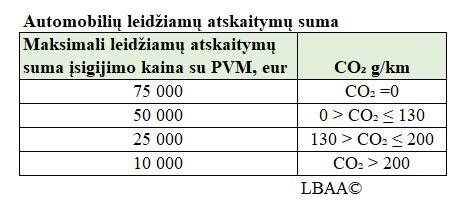

CO2 ir automobilio įsigijimo kainos kriterijai, pagal kuriuos nustatoma leidžiamų atskaitymų suma

PVM Deklaracijų Patikslinimas

Primename, kad nuo 2025 m. įmonės galės patikslinti PVM deklaracijas tik už 3 metus, nors PVM senatis tam tikrais atvejais yra 5 arba 10 metų (mišri veikla, ilgalaikio turto pirkimai ir pan.). Šiuo metu VMI leidžia patikslinti PVM deklaracijas tik už 2021-2024 m. Išimtis: nepatikimam mokesčių mokėtojui yra taikoma 5 m.

Nauja Tvarka Dėl Lengvųjų Automobilių Nusidėvėjimo ir Nuomos Sąnaudų (nuo 2025 m.)

Nuo 2025 m. bus taikoma nauja tvarka dėl lengvųjų automobilių nusidėvėjimo ir nuomos sąnaudų priskyrimo prie leidžiamų atskaitymų.

Nauja tvarka nebus taikoma:

- automobiliams įsigytiems iki 2025 m.;

- iki 2025 m. sudarytoms nuomos sutartims;

- automobiliams, kurie naudojami tik nuomos veiklai vykdyti, vairavimo mokymo paslaugoms ar transporto paslaugoms teikti;

- automobilių trumpalaikei nuomai (<30 k. d.) arba nuomai per platformas (Bolt ir pan.).

Skaičiavimams atlikti reikės naudoti a/m įsigijimo kainą, o ne rinkos kainą, kas taps rimtų iššūkių verslui: bus tikrai nepaprasta gauti išsinuomotos transporto priemonės įsigijimo sąskaitą. O gavus duomenis reikės kas kartą patirtas sąnaudas teisingai išdalinti į dvi dalis. Dėl tokio dalyko padidės buhalterijos darbo apimtys dėl a/m ir jų nuomos apskaitos.

Naujos Transporto Priemonės Įsigijimo PVM

Jei gyventojas įsigijo naują transporto priemonę iš ES šalies, jam pardavėjas išrašo sąskaitą be PVM. Gyventojui yra pareiga sumokėti lietuvišką 21 proc. PVM Lietuvoje. Perkant naują transporto priemonę gyventojai turi įsivertinti, kad automobilio kaina padidės dėl 21% PVM, kurį reikės sumokėti VMI.

Nauja transporto priemonė yra ta priemonė, kuri atitinka bent 1-ą kriterijų:

- rida ≤6000 km;

- variklio tūris > kaip 48 cm3 arba variklio galia > 7,2 kW ir eksploatacijos pradžia ≤ 6 mėn.

Nauja transporto priemone būtų laikomas ir daužtas, skendęs, automobilis, jei jis atitinka bent vieną naujo a/m kriterijų. Analogiška tvarka taikoma Laivams ir orlaiviams. Šaltinis: PVMĮ 2 str.

Kaip įsigyti mokesčių požiūriu efektyvų įmonės automobilį 2025 m.

Kiti Svarbūs PVM Klausimai

- Lengvojo automobilio nuoma kitai LT įmonei apmokestinama 21 proc.

- Galimybė atskaityti pirkimo PVM atsiranda nuo to mėnesio, kurį automobilis bus pradėtas nuomoti su PVM.

- Automobilio nuoma - įprastos komercinės veiklos pajamos, nuo kurių skaičiuojamas PVM ir pelno mokestis.

- Bet kokio automobilio nuomos paslaugos yra apmokestinamos 21 proc. PVM.

PVM Skaičiavimo Vietos Nustatymas

- Trumpalaikės transporto priemonės nuomos paslaugos laikomos suteiktomis šalies teritorijoje tuo atveju, kai nuomojama transporto priemonė pirkėjui fiziškai perduodama šalies teritorijoje.

- Taikant šią nuostatą nuoma laikoma trumpalaike, kai išnuomotą transporto priemonę (išskyrus laivą) pirkėjas valdo ar naudoja ne ilgiau kaip 30 dienų, o laivą - ne ilgiau kaip 90 dienų.

PVM ir Susijusios Paslaugos

Kai LT įmonė PL įmonei teikia kilnojamųjų daiktų remonto paslauga, PVM persikelia į pirkėjo valstybę. Latvijos įmonei teikiama gaminių siuvimo paslauga apmokestinama PVM taikant PVMĮ 13 str. PVM apskaičiavimo tikslais, pakavimo paslaugų suteikimo vieta, laikoma ten, kur įsikūręs pirkėjas.

PVM Stebėsena

VMI vykdo stebėsena dėl PVM. Viskam diriguoja Vilnius.

PVM Sąskaitų Faktūrų Registravimas

Iš užsienio įmonių gautos PVM sąskaitos faktūros registruojamos Gautų PVM sąskaitų faktūrų registre.

tags: #automobilio #nuoma #es #pvm #moketojui