Pastaruoju metu vis dažniau diskutuojama apie galimą bankų turto apmokestinimą. Šis klausimas ypač aktualus Lietuvai, atsižvelgiant į kaimyninės Lenkijos pavyzdį ir galimą poveikį šalies ekonomikai bei finansų sektoriui.

Panagrinėkime, kokios galėtų būti tokio sprendimo pasekmės, remiantis ekspertų nuomonėmis ir kitų šalių patirtimi.

Bankų apmokestinimo scenarijus Lenkijoje

Lenkijoje priimtas įstatymas dėl bankų turto apmokestinimo jau pradėjo rodyti neigiamas pasekmes ekonomikai. Bankų akcijos vidutiniškai krito apie 18 proc., mažėja investuotojų susidomėjimas bankiniu sektoriumi. Lietuvos bankų asociacijos vadovas Stasys Kropas įsitikinęs, kad Lenkijos bankai praranda konkurencingumą.

„Numatytas 0,44 proc. mokestis, skaičiuojamas nuo bankų aktyvų, susidaro pakankamai reikšmingas. Bankų gebėjimas finansuoti ir siūlyti paslaugas mažėja, tad susitraukusi bankų galimybė pritraukti kapitalą ir finansuoti ekonomiką, jos augimą paveiks tikrai neigiamai. Šalies reitingai jau krenta. Nors iš vienos pusės atrodys, kad yra nauda ir surenkami mokesčiai, iš kitos pusės per skolų aptarnavimą ir lėtesnį ekonomikos augimą, valstybė praras žymiai daugiau nei tas mokestis įneš“, - komentuoja S. Kropas.

Ekonomistų nuomonės

Ekonomistė Rūta Vainienė tvirtina, kad toks mokestis - visiškai nelogiškas. Projektas yra nukreiptas prieš progresą.

„Aktyvas tai banko balansas, tame balanse yra viskas: ilgalaikis turtas, gali būti pastatai, išduotos paskolos, kurios ir yra didžioji dalis. Taip išeina, kad tai yra išduotų paskolų apmokestinimas, tuo pačiu ir paskolų gavėjų apmokestinimas. O paskolas juk ima įmonės, kurios vykdo plėtros projektus, investuoja į technologijas. Įmonėms siunčiamas signalas, kad tu nieko nedaryk ir stovėk vietoje. Apmokestinamas atsinaujinimas ir progresas“, - stebisi R. Vainienė.

Ekonomistas Gitanas Nausėda išskiria, kad pirmiausia reikia patikrinti, ar bankas yra pelningas, ar ne. Jei pelningas, tai jis turės šaltinių iš ko užmokėti, tačiau jei ne, nuostoliai dar labiau didės. Taip pat šitoks turto apmokestinimas neskatina didinti turto.

„Vengrijos pavyzdys rodo, kad toks apmokestinimas perkėlė mokesčių naštą savo vartotojams. O ir išimčių taikymas, pavyzdžiui, kad vyriausybės vertybinių popierių įsigijimas yra neapmokestintas - ne korektiškas, vienos turto klasės apmokestinamos, o kitos ne. Taip netiesiogiai bankų sistema skatinama finansuoti valstybės biudžeto deficitą, kuris šiuo metu gana didelis. Finansų antklodė bus nutraukiama nuo privačių įmonių kreditavimo ir traukiama į valdžios pusę“, - mano G. Nausėda.

Lietuvos laisvosios rinkos instituto prezidentas Žilvinas Šilėnas primena, kad jokio skirtumo, bankas priklauso Lietuvai ar Skandinavijai, tai atsilieptų visiems vartotojams ir paskolų gavėjams. O vien tik apmokestinti europinį banką draudžia ES taisyklės.

Lietuvos bankų asociacijos vadovas tikisi, kad sveikas protas nugalės ir neužsikrausime sau tokių neigiamų pasekmių ekonomikoje. „Tai būtų didžiulis akmuo po kaklu Lietuvos bankiniam sektoriui, nes mes jau ir taip turim aukščiausią indėlio draudimo mokesčių naštą, palyginus su kaimyninėmis valstybėmis. Tad ir taip sunku užtikrinti grąžą investuotojams, toks mokestis kaip Lenkijoje sukeltų jų atsitraukimą. Ir neturint investuotojų bankiniame sektoriuje, vėliau mes susidurtume su ekonomikos finansavimo problema, ypač tuomet, kai baigsis ir sumažės ES pinigų srautas. Kai šis srautas sumažės, pinigų srautą į ekonomiką turės užtikrinti finansinis sektorius ir jam turės būti palankios sąlygos“, - sako S. Kropas.

Galimas poveikis būsto paskoloms ir verslui

Lietuvos bankų asociacijos (LBA) prezidentas Mantas Zalatorius kritikuoja Seime siūlomą bankų aktyvų mokestį. Jo teigimu, tai padidintų paslaugų įkainius visiems Lietuvos žmonėms. Dėl naujo mokesčio kone dvigubai galėtų brangti būsto paskolos, didėtų bankų paslaugų įkainiai.

M. Zalatorius pažymi, kad, preliminariu LBA vertinimu, atliktu pritaikius ekonominių scenarijų modelius, naujas mokestis ypač atsilieptų būsto paskolų kainoms. Vidutinė būsto paskola galėtų brangti iki 13 tūkst.

Analitikai prognozuoja, kad dėl neatsakingo valdžios sprendimo būsto paskolų palūkanos gali kilti iki 2,8-4,6 proc. Dėl išaugusios palūkanų naštos būstas su paskola pirkėjui atsieitų keliolika tūkstančių eurų brangiau nei dabar. Pavyzdžiui, už vidutinę 60 tūkst. eurų paskolą būstui įsigyti, suteiktą 30 metų laikotarpiui, per metus gali tekti susimokėti nuo 154 eurų iki 434 eurų daugiau. Tad tokia paskola iš viso pabrangtų nuo 5 iki 13 tūkst.

Naujo mokesčio poveikį pajustų ir verslas - paskolų verslui palūkanos ūgtelėtų nuo 3 proc. iki 3,8 proc. Be bankų paskolų verslo plėtra neįmanoma. Tyrimų duomenimis, paskolos verslo plėtrai į bankus kreipiasi apie 66 proc.

„ECB yra pastebėjęs, kad, įvedant bankų turto mokestį, brangtų verslo paskolos, o tai turėtų bendrą poveikį BVP. Pablogėjus įmonių skolinimosi galimybėms, 17-35 mln.“, - teigia V. Tamkvaitis.

Alternatyvūs sprendimai

M. Zalatorius įsitikinęs, kad yra begalės būdų surinkti Vyriausybės norimus papildomus 100 mln. eurų.

„Visų pirma, vertėtų kalbėti apie efektyvumą. Turime viešojo sektoriaus efektyvumą, kuris nėra geriausias. Girdime istorijas apie mokyklas, kuriose nėra vaikų. Mokytojai dirba, mokyklos turtas didelis, o mokinių nėra. Galima būtų peržiūrėti, galbūt yra būdų, kaip būtų galima efektyvinti valstybės veiklą“, - pastebi M. Zalatorius.

Jis atkreipia dėmesį, kad taip pat norimą 100 mln. eurų sumą galima surinkti mažinant lengvatas.

„Dar vienas būdas yra lengvatų mažinimas. Ta paletė, visų įmanomų sprendimų, yra ant stalo. Tačiau svarbiausia šioje situacijoje, kad politikai nežadėtų prieš rinkimus dalykų, kuriuos vėliau labai brangiai tektų įgyvendinti mūsų visų sąskaita“, - sako M. Zalatorius.

Nekilnojamojo turto mokestis

Pagrindinis teisės aktas - Nekilnojamojo turto mokesčio įstatymas (toliau - NTMĮ). Mokesčio mokėtojai - Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys.

Mokesčio objektas: Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus:

- nebaigtas statyti ir faktiškai nenaudojamas nekilnojamasis turtas, kai:

- nuo statybą leidžiančio dokumento išdavimo dienos yra praėję ne daugiau kaip 10 metų ir per 5 metus nuo nebaigto statyti nekilnojamojo turto įregistravimo Nekilnojamojo turto registro informacinėje sistemoje dienos statybos metu pasikeitę kadastro duomenys yra patikslinti Nekilnojamojo turto registro informacinėje sistemoje, kaip tai nustatyta Statybos įstatymo 39 straipsnio 3 dalyje;

- nekilnojamasis turtas, sukurtas ar įgytas valdžios ir privataus subjektų partnerystės pagrindu, kaip tai apibrėžta Lietuvos Respublikos investicijų įstatyme, kol vykdoma atitinkama valdžios ir privataus subjektų partnerystės sutartis ir šis nekilnojamasis turtas naudojamas pagal toje sutartyje nustatytą paskirtį.

Mokesčio tarifai:

- Nekilnojamojo turto mokesčio tarifą, intervale: nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, mokestinę vertę, technines savybes, įskaitant energinį naudingumą, mokesčio mokėtojų kategorijas, juridinio asmens teisinę formą, dydį, darbuotojų skaičių ar apyvartą arba fizinio asmens ekonominę, socialinę padėtį, nekilnojamojo turto buvimo savivaldybės teritorijoje vietą, pagal teritorijos teisinį statusą (ar statiniui eksploatuoti suformuotas žemės sklypas ar ne) arba pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytą prioritetą.

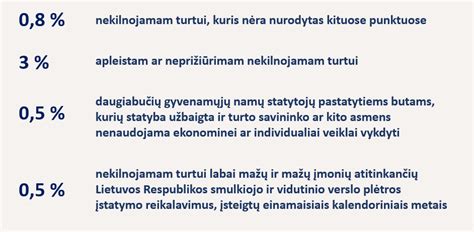

- apleistam ar neprižiūrimam nekilnojamajam turtui - nuo 1 iki 5 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės. Apleistas ar neprižiūrimas nekilnojamasis turtas yra į savivaldybės teritorijoje esančio apleisto ar neprižiūrimo nekilnojamojo turto sąrašą įtrauktas nekilnojamasis turtas, kuris per statinių priežiūrą atliekančio viešojo administravimo subjekto nustatytą terminą nebuvo suremontuotas, rekonstruotas, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka ar kuris nebuvo nugriautas ir kurio naudotojas nevykdo Statybos įstatyme nustatytų statinių naudotojų ar statytojų (užsakovų) pareigų, susijusių su statinių priežiūra.

- pagrindiniam gyvenamajam būstui (NTMĮ 6 straipsnio 5 dalis) - nuo 0,1 iki 1 procento nekilnojamojo turto mokestinės vertės (viršijančiai neapmokestinamąjį dydį, ne mažesnį negu 450 000, kurį nustato savivaldybės), nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų: nekilnojamojo turto mokestinę vertę, fizinių asmenų ekonominę, socialinę padėtį. Pagrindinis gyvenamasis būstas yra gyvenamasis pastatas (patalpos), kuriame (kuriose) nekilnojamojo turto savininkas - fizinis asmuo Lietuvos Respublikos gyvenamosios vietos deklaravimo įstatymo nustatyta tvarka yra deklaravęs gyvenamąją vietą kalendorinio mėnesio paskutinę dieną, ir tuo pačiu adresu registruoti pagalbinio ūkio paskirties pastatai (patalpos), inžineriniai statiniai, susiję su gyvenamuoju pastatu (patalpomis) bendra ūkine paskirtimi ir skirti tik nuolatiniams gyvenamojo pastato (patalpų) poreikiams tenkinti. Kai fiziniam asmeniui savivaldybės teritorijoje, kurioje yra jo deklaruota gyvenamoji vieta, nuosavybės teise nepriklauso gyvenamasis pastatas (patalpos) ar toks gyvenamasis pastatas (patalpos) nėra įsigyjamas (-os), šio įstatymo taikymo tikslais pagrindiniu gyvenamuoju būstu gali būti laikomas mėgėjų sodų, garažų, pagalbinio ūkio, asmeninio poilsio, viešojo poilsio paskirties pastatas (patalpos), kuriame (-iose) šio nekilnojamojo turto savininkas - fizinis asmuo Gyvenamosios vietos deklaravimo įstatymo nustatyta tvarka yra deklaravęs gyvenamąją vietą kalendorinio mėnesio paskutinę dieną.

Konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos.

Jeigu, vadovaujantis šio įstatymo 9 straipsnio 4 dalimi, nuo kito mokestinio laikotarpio mokestis už šio įstatymo 9 straipsnio 2 dalies 1 ir 2 punktuose nurodytą nekilnojamąjį turtą bus skaičiuojamas taikant naujai atlikto nekilnojamojo turto masinio vertinimo metu nustatytą vertę, kitą mokestinį laikotarpį galiosiantį mokesčio tarifą savivaldybės taryba gali nustatyti iki einamojo mokestinio laikotarpio gruodžio 1 dienos.

Jeigu savivaldybės taryba per šioje dalyje nurodytus terminus nenustato naujų konkrečių mokesčio tarifų, kitą mokestinį laikotarpį galioja paskutiniai nustatyti konkretūs mokesčio tarifai Jeigu savivaldybės taryba kito mokestinio laikotarpio konkrečius mokesčio tarifus nustato arba pakeičia po NTMĮ 6 straipsnio 2 dalyje nurodytų terminų (minėtų aukščiau), nustatyti (pakeisti) konkretūs mokesčio tarifai savivaldybės teritorijoje taikomi dar kitą mokestinį laikotarpį po ateinančio mokestinio laikotarpio.

Pagal NTMĮ 6 straipsnio 6 dalį, fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų, išskyrus pagrindinį gyvenamąjį būstą, vienbučių, dvibučių, daugiabučių, įvairių socialinių grupių, gyvenamųjų (butų), mėgėjų sodų, garažų, gyvūnams auginti, žemės ūkio produkcijai tvarkyti, augalams auginti, pagalbinio ūkio, mokslo, religinių, asmeninio poilsio, viešojo poilsio paskirties pastatų (patalpų) ir inžinerinių statinių (įskaitant žuvininkystės statinius) bendros mokestinės vertės daliai:

- neviršijančiai 50 000 eurų, taikomas 0 procentų mokesčio tarifas;

- viršijančiai 50 000 eurų, tačiau neviršijančiai 200 000 eurų, taikomas 0,2 procento mokesčio tarifas;

- viršijančiai 200 000 eurų, tačiau neviršijančiai 400 000 eurų, taikomas 0,4 procento mokesčio tarifas;

- viršijančiai 400 000 eurų, tačiau neviršijančiai 600 000 eurų, taikomas 0,6 procento mokesčio tarifas;

- viršijančiai 600 000 eurų, tačiau neviršijančiai 1 000 000 eurų, taikomas 0,8 procento mokesčio tarifas;

- viršijančiai 1 000 000 eurų, taikomas 1 procento mokesčio tarifas.

Papildomas 0,2 procento nekilnojamojo turto mokesčio tarifas taikomas nekilnojamojo turto, išskyrus nekilnojamąjį turtą, kuris apmokestinamas taikant NTMĮ 6 straipsnio 5 ir 6 dalyse nustatytus tarifus, mokestinei vertei.

Pagrindinės lengvatos ir išimtys

Pagrindinio gyvenamojo būsto mokestinės vertės neapmokestinamąjį dydį (dydžius), ne mažesnį (mažesnius) negu 450 000 eurų, nustato savivaldybės, atsižvelgdamos į vieną arba abu kriterijus: nekilnojamojo turto mokestinę vertę, fizinių asmenų ekonominę, socialinę padėtį.

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų nuosavybės ar jų įsigyjamas nekilnojamasis turtas (arba jo dalis):

- naudojamas socialinei globai ir socialiniai priežiūrai;

- naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti);

- kuris iki žemės ūkio veiklos nutraukimo dienos buvo naudotas pajamoms iš žemės ūkio veiklos gauti (uždirbti), 5 metus nuo žemės ūkio veiklos nutraukimo dienos;

- naudojamas švietimo darbui;

- esantis kapinių teritorijoje;

- fizinio asmens, turinčio meno kūrėjo statusą, naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai.

Neapmokestinamas juridinių asmenų nuosavybės teise priklausantis, jų įsigyjamas ar iš fizinių asmenų perimtas nekilnojamasis turtas (arba jo dalis):

- užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių;

- valstybės ar savivaldybių, laisvųjų ekonominių zonų įmonių, nekilnojamasis turtas, esantis laisvojoje ekonominėje zonoje;

- bankrutavusių įmonių;

- tradicinių religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas, o kitų religinių bendruomenių, bendrijų ir centrų - nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai arba kulto apeigų reikmenų gamybai;

- aplinkos apsaugai ir priešgaisrinei apsaugai naudojamas nekilnojamasis turtas ir bendros paskirties objektai pagal Vyriausybės patvirtintą sąrašą;

- esantis kapinių teritorijoje;

- asmenų su negalia asociacijų, įmonių ir įstaigų, kurių dalyviai yra tik asmenų su negalia asociacijos;

- juridinių asmenų, kurių daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos, įskaitant kooperatinių bendrovių (kooperatyvų) pajamas už parduotus įsigytus iš savo narių šių narių pagamintus žemės ūkio produktus, nekilnojamasis turtas, kuris visas ar kurio dalis naudojami pajamoms iš žemės ūkio veiklos ir (ar) kooperatinių bendrovių (kooperatyvų) pajamoms už parduotus įsigytus iš savo narių šių narių pagamintus žemės ūkio produktus gauti (uždirbti);

- kuris iki žemės ūkio veiklos nutraukimo dienos buvo naudotas pajamoms iš žemės ūkio veiklos gauti (uždirbti), 5 metus nuo žemės ūkio veiklos nutraukimo dienos;

- Daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai;

- labdaros ir paramos fondų nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai;

- mokslo ir studijų institucijų;

- švietimo įstaigų;

- socialines paslaugas teikiančių įstaigų, veikiančių pagal Lietuvos Respublikos socialinių paslaugų įstatymą;

- profesinių sąjungų nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei profesinių sąjungų įstatuose numatytai veiklai;

- juridinių asmenų, veikiančių pagal Lietuvos Respublikos asociacijų įstatymą, nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai;

- Lietuvos banko nekilnojamasis turtas;

- juridinių asmenų, veikiančių pagal Meno kūrėjų ir meno kūrėjų organizacijų statuso įstatymą;

- nekilnojamasis turtas (arba jo dalis), naudojamas teikiant tik sveikatos priežiūros paslaugas.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti.

Nekilnojamojo turto mokesčio mokėti nereikia, kai jos suma neviršija 5 eurų.

Deklaravimas ir sumokėjimas

Už 2026 m. ir vėlesnius mokestinius laikotarpius

Fiziniams asmenims už nuosavybės teise priklausantį arba jų įsigyjamą nekilnojamąjį turtą apskaičiuos, nekilnojamojo turto mokesčio deklaracijos KIT719 formą užpildys ir pateiks mokesčių administratorius iki kitų kalendorinių metų kovo 1 dienos. Fizinis asmuo sumokėti apskaičiuotą nekilnojamojo turto mokesčio sumą turės iki kovo 15 dienos.

Juridiniai asmenys už nuosavybės teise priklausantį ar jų įsigyjamą nekilnojamąjį turtą bei už neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui perimtą naudotis nekilnojamąjį turtą, kuris nuosavybės teise priklauso fiziniam asmeniui (asmenims) arba jo (jų) įsigyjamą, nekilnojamojo turto mokestį turi apskaičiuoti, deklaruoti (deklaracijos KIT719 formoje) bei sumokėti iki kitų metų vasario 15 d. Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos.

Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą, tačiau juridiniai asmenys, už jiems einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausantį ir (arba) įsigyjamą nekilnojamąjį turtą, neprivalo mokėti avansinių nekilnojamojo turto mokesčių, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise turėtą nekilnojamąjį turtą neviršija 500 eurų.

Be to, jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę.

Avansiniai mokesčiai deklaruojami deklaracijos KIT719 formoje. Avansinių mokesčių neprivalo mokėti juridiniai asmenys už nekilnojamąjį turtą, perimtą iš fizinių asmenų.

Fintech sektoriaus apmokestinimas

Seimo biudžeto ir finansų komitetas savo aiškinamajame rašte pripažįsta, kad Z. Jedinskij siūlomas Finansų rinkos dalyvių mokestis, kurio bazė yra turto apmokestinimas, iššaukė pagrįstas diskusijas dėl galimo neigiamo poveikio finansų sektoriaus stabilumui: mokestis, priklausantis nuo finansų rinkos dalyvių turto vertės ir nepriklausantis nuo jų veiklos rezultato konkrečiu laikotarpiu, didesnio ekonomikos augimo sulėtėjimo ar nuosmukio metu keltų papildomų iššūkių finansų įstaigų, ypač mažiau pelningų, veiklos tvarumui ir riziką ribojančių normatyvų vykdymui.

Tačiau pripažindamas visus šiuos įstatymo trūkumus, Seimo biudžeto ir finansų komitetas nesiūlo atsisakyti finansų įstaigų apmokestinimo, o vietoje jo siūlo įvesti papildomą kredito įstaigų pelno mokestį, kažkodėl teigdamas, kad šis mokestis jau nebesukels grėsmės kredito įstaigų veiklos tvarumui.

Akivaizdu, kad bet koks naujas, netikėtas ir beveik iškart po priėmimo įsigaliosiantis finansų rinkos dalyvių apmokestinimas yra labai bloga žinia sparčiai augančiam Lietuvos Fintech sektoriui.

Šioje situacijoje nepadės paaiškinimai, kad mokestis pirmiausia taikomas į stambiuosius komercinius bankus. Visoje ES rinkoje veikiančiai Fintech įmonei 2 milijonus viršijantis pelnas, nuo kurio bus privalu mokėti papildomą pelno mokestį, tikrai nėra svajonių pelnas. Tai reali pelno prognozė, kurį verslas tikisi uždirbti po 3-5 metų.

Kaip ir 300 milijonų eurų turto vertė, kurią per kelis metus gali realiai tikėtis pasiekti naujai Lietuvoje įsteigtas specializuotas bankas ar stambus kredito davėjas.

Tai, kad kaimyninėse valstybėse įmonių mokamas pelno mokestis yra apie 20 proc., nėra argumentas. Šiais laikais norint būti patraukliu verslui ir investicijoms, nepakanka būti tokiu pačiu, kaip visi. Norint pritraukti investicijas, reikia būti ženkliai geresniu.

Taigi, tenka pripažinti, kad pakvietę užsienio Fintech įmones į Lietuvą ir viešai žadėdami palankią verslo bei mokestinę aplinką, joms net nespėjus čia apšilti kojų, planuojame jų sąskaita papildomai pasipinigauti pildydami savo braškantį biudžetą. Ir panašu, kad padarysime tai spontaniškai, be jokio išankstinio įspėjimo. Tokie veiksmai pakerta svarbiausia - pasitikėjimą valstybe.

Jeigu per šias šv. Kalėdas finansų sektorius sulaukė iš Seimo tokios netikėtos dovanos, tai ko jis gali tikėtis iki kitų šv. Kalėdų?

Apibendrinant, bankų turto apmokestinimas yra sudėtingas klausimas, reikalaujantis nuodugnios analizės ir įvertinimo. Svarbu atsižvelgti į galimą poveikį ne tik bankų sektoriui, bet ir visai šalies ekonomikai, įskaitant būsto paskolų kainas, verslo plėtrą ir investicinį klimatą.

tags: #banku #turto #apmokestinimas