Valstybinė mokesčių inspekcija (VMI) informuoja apie nekilnojamojo turto mokesčio (NTM) deklaravimo tvarkos pakeitimus, kurie aktualūs visiems gyventojams, turintiems vadinamąjį prabangų nekilnojamąjį turtą. Ši tvarka reglamentuojama Nekilnojamojo turto mokesčio įstatymu (NTMĮ).

Kas Privalo Deklaruoti Turtą?

Nuo šių metų pradžios savo turto ir pajamų deklaravimu turėtų susirūpinti gerokai daugiau šalies gyventojų negu tai darė iki šiol.

Yra kelios gyventojų grupės, privalančios deklaruoti turtą:

- Gyventojai, privalantys deklaruoti turtą pagal Gyventojų turto deklaravimo įstatymą.

- Gyventojai, gavę pajamų, pagal mokesčio mokėjimo tvarką priskiriamų B klasei.

Žinotina, kad naujoji nekilnojamojo turto deklaravimo tvarka aktuali ir tėvams, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų arba vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis.

2016 m. gruodžio 2 d. VMI pakeitė nekilnojamojo turto mokesčio (toliau - NTM) deklaravimo tvarką, kuri aktuali visiems gyventojams, turintiems vadinamąjį prabangų nekilnojamąjį turtą.

Nuo šių metų deklaracija teikiama tik e. būdu per VMI e.

Mokesčio Objektas ir Tarifai

Mokesčio mokėtojai - Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys.

Mokesčio objektas: Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus:

- Faktiškai nenaudojamą nekilnojamąjį turtą, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka.

- Valdžios ir privataus subjektų partnerystės pagrindu sukurtą ar įgytą nekilnojamąjį turtą, kol vykdoma atitinkama valdžios ir privataus subjektų partnerystės sutartis ir šis nekilnojamasis turtas naudojamas pagal toje sutartyje nustatytą paskirtį.

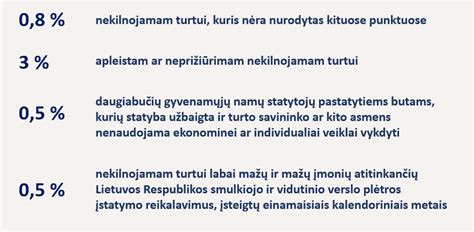

Mokesčio tarifai: Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės.

Savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, jo technines savybes, priežiūros būklę, apleistumą, mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį) ar nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

Konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos.

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai, taikomi šie tarifai:

- neviršijančiai 50 000 eurų, taikomas 0 procentų mokesčio tarifas;

- viršijančiai 50 000 eurų, tačiau neviršijančiai 200 000 eurų, taikomas 0,2 procento mokesčio tarifas;

- viršijančiai 200 000 eurų, tačiau neviršijančiai 400 000 eurų, taikomas 0,4 procento mokesčio tarifas;

- viršijančiai 400 000 eurų, tačiau neviršijančiai 600 000 eurų, taikomas 0,6 procento mokesčio tarifas;

- viršijančiai 600 000 eurų, tačiau neviršijančiai 1 000 000 eurų, taikomas 0,8 procento mokesčio tarifas;

- viršijančiai 1 000 000 eurų, taikomas 1 procento mokesčio tarifas.

Papildomas 0,2 procento nekilnojamojo turto mokesčio tarifas taikomas nekilnojamojo turto, išskyrus nekilnojamąjį turtą, kuris apmokestinamas taikant NTMĮ 6 straipsnio 5 ir 6 dalyse nustatytus tarifus, mokestinei vertei.

Pagrindinės Lengvatos ir Išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas šis NT:

- Naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti).

- Naudojamas švietimo darbui.

- Naudojamas socialinei globai ir socialinei priežiūrai.

- Fizinio asmens, turinčio meno kūrėjo statusą NT naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai.

- NT, esantis kapinių teritorijoje.

Taip pat neapmokestinami:

- Užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių nekilnojamasis turtas.

- Valstybės ar savivaldybių nekilnojamasis turtas.

- Laisvųjų ekonominių zonų įmonių, bankrutavusių įmonių.

- Tradicinių religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas, o kitų religinių bendruomenių, bendrijų ir centrų - nekilnojamasis turtas (ar jo dalis), jei naudojamas tik nekomercinei veiklai arba kulto apeigų reikmenų gamybai.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti.

Deklaravimas ir Sumokėjimas

Už 2026 m. ir vėlesnius mokestinius laikotarpius:

Fiziniams asmenims už nuosavybės teise priklausantį arba jų įsigyjamą nekilnojamąjį turtą apskaičiuos, nekilnojamojo turto mokesčio deklaracijos KIT719 formą užpildys ir pateiks mokesčių administratorius iki kitų kalendorinių metų kovo 1 dienos. Fizinis asmuo sumokėti apskaičiuotą nekilnojamojo turto mokesčio sumą turės iki kovo 15 dienos.

Juridiniai asmenys už nuosavybės teise priklausantį ar jų įsigyjamą nekilnojamąjį turtą bei už neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui perimtą naudotis nekilnojamąjį turtą, kuris nuosavybės teise priklauso fiziniam asmeniui (asmenims) arba jo (jų) įsigyjamą, nekilnojamojo turto mokestį turi apskaičiuoti, deklaruoti (deklaracijos KIT719 formoje) bei sumokėti iki kitų metų vasario 15 d.

Už 2025 m. ir ankstesnius mokestinius laikotarpius:

Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, kurių bendra vertė viršija 150 000 eurų arba 200 000 eurų, nekilnojamojo turto mokestį deklaruoja (pateikiant Deklaracijos KIT715 formą (2 versija) ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėti ir deklaraciją pateikta metams pasibaigus, iki kitų metų vasario 15 d.

Svarbi Informacija

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2026 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 3 metus (2026, 2027, 2028 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį".

Visą reikiamą informaciją apie NTM deklaracijos pildymo taisyklių pakeitimus bei kitus mokesčių klausimus, fiziniai ir juridiniai asmenys gali gauti paskambinę trumpuoju Mokesčių informacijos centro telefonu 1882 ar apsilankę VMI interneto svetainėje www.vmi.lt.

Metinės Turto Deklaracijos Priedai

Pateikiant metinę turto deklaraciją (FR0001), svarbu žinoti, kokius priedus reikia pridėti. Štai lentelė, kurioje pateikiami priedai ir jų paskirtis:

| Deklaracijos FR0001 priedo pavadinimas | Deklaracijos FR0001 priedo paskirtis |

|---|---|

| FR0001T priedas | Šiame priede turi būti nurodomas tiek Lietuvoje, tiek užsienio valstybėse ataskaitinių metų pabaigoje turėtas nekilnojamasis turtas (įskaitant nebaigtus statyti statinius) ir pagal LR teisės aktus privalomai teisiškai registruotinas kilnojamasis turtas. |

| FR0001V priedas | Šiame priede turi būti deklaruojami tiek Lietuvoje, tiek užsienio valstybėse ataskaitinių metų pabaigoje turėti vertybiniai popieriai (akcijos, obligacijos, vekseliai ir pan.), pajai (dalis žemės ūkio, kooperatinėse bendrovėse, ūkinėse bendrijose, gyvenamojo namo statybos bendrijose) ir kiti dokumentai, kurie laikomi vertybiniais popieriais, kai vieno gyventojo turimų vertybinių popierių (įskaitant pajus ar dalis) bendra vertė yra didesnė nei 1 500 Eur. Taip pat šiame priede turi būti deklaruojami meno kūriniai, brangakmeniai, juvelyriniai dirbiniai, taurieji metalai, kurių vieneto vertė yra didesnė nei 1 500 Eur . |

| FR0001L priedas | Šiame priede gyventojas privalo deklaruoti visas didesnes nei 1 500 Eur lėšas, ataskaitinių metų pabaigoje turėtas tiek Lietuvos, tiek užsienio valstybių bankuose ir ne bankuose, įskaitant ataskaitinių metų pabaigoje te. |

Tikimės, kad ši informacija padės jums tinkamai deklaruoti savo turtą ir sumokėti mokesčius.

tags: #brangaus #turto #deklaravimas