Valstybinė mokesčių inspekcija (VMI) prie Lietuvos Respublikos finansų ministerijos siekia užtikrinti vienodą įstatymo taikymą "Dėl Lietuvos Respublikos gyventojų pajamų brangiam turtui įsigyti arba kitų įsigytų bei perleidžiamų lėšų deklaravimo".

VMI prie FM parengė informacinį pranešimą apie Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2024 m. rugsėjo 26 įsakymu Nr. VA-78 pakeistą 2004 m. vasario 9 d. įsakymą Nr. VA-13 „Dėl Metinės gyventojo (šeimos) turto deklaracijos formos ir jos užpildymo, teikimo ir tikslinimo taisyklių patvirtinimo“.

Taip pat, VMI prie FM parengė informacinį pranešimą dėl Gyventojų turto deklaravimo įstatymo Nr.I-1338 1, 2, 3, 6, 72 ir 11 straipsnių pakeitimo įstatymo ir Gyventojų pajamų mokesčio įstatymo Nr. IX-1007 27 straipsnio pakeitimo įstatymo.

VMI prie FM praneša, kad 2023 m. gegužės 25 d. buvo priimtas Lietuvos Respublikos gyventojų turto deklaravimo įstatymo Nr. I-1338 2 straipsnio pakeitimo įstatymas, kuriuo panaikinama pareiga deklaruoti turtą kandidatams į valstybės tarnautojo pareigas.

Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos (toliau - VMI prie FM) praneša, kad Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2023 m. gruodžio 11 d. įsakymu Nr. VA-92 buvo pakeistos Metinės gyventojo (šeimos) turto deklaracijos FR0001 formos ir jos užpildymo, teikimo ir tikslinimo taisyklės, patvirtintos 2004 m. vasario 9 d. įsakymu Nr. VA-13.

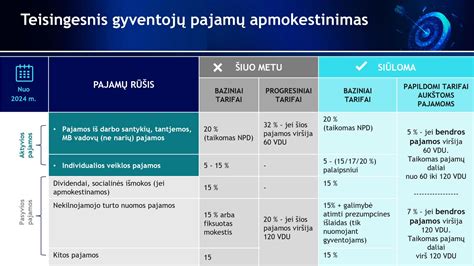

Investicinė sąskaita: deklaravimas, mokesčiai ir praktiniai patarimai investuotojams | #34

Gyventojų Pajamų Nustatymo Teisiniai Aspektai

Praktinis šios temos aktualumas yra didelis ir dažnai aptarinėjamas visuomenės informavimo priemonėse bei politinėse diskusijose.

Gyventojas visada siekia sumokėti kuo mažiau mokesčių nuo savo uždirbtų pajamų.

Šio darbo tikslas - išanalizuoti teisinius aspektus, susijusius su gyventojų pajamų ir išlaidų deklaravimu.

Tyrimo Objektas ir Dalykas

- Tyrimo objektas: Gyventojų pajamų ir išlaidų nustatymo teisinis reglamentavimas.

- Tyrimo dalykas: Duomenų apie gyventojų pajamas gavimo teisiniai pagrindai, šaltiniai, duomenys, jų pakankamumas. Duomenų apie gyventojų išlaidas gavimo teisiniai pagrindai, šaltiniai, duomenys, jų pakankamumas ir svarba gyventojų pajamoms nustatyti.

Tyrimo Tikslas ir Uždaviniai

Tyrimo tikslas: Nustatyti, kokius įgaliojimus turi mokesčių administratorius rinkti duomenis apie gyventojų pajamas ir išlaidas.

Tyrimo uždaviniai:

- Išanalizuoti mokesčių administratoriaus gaunamus duomenis apie gyventojų pajamas ir išlaidas bei įvertinti jų pakankamumą.

- Nurodyti, kuo reikšmingi duomenys apie gyventojų išlaidas gyventojų pajamoms nustatyti.

- Atskleisti pasikėlymų įvesti visuotinio turto ir visuotinio turto, pajamų ir išlaidų deklaravimo trūkumus ir privalumus.

Magistro darbe analizuos VMI renkamus duomenis apie gyventojų pajamas ir išlaidas. Kitų institucijų renkamus duomenis apie gyventojų pajamas ir išlaidas autorius nagrinės tik fragmentiškai, kiek tai susiję su bendradarbiavimu su šia inspekcija.

Tyrimo Metodai ir Šaltiniai

Siekiant magistro darbe užsibrėžtų tikslų, autorius naudojo įvairius teorinius ir empirinius tyrimo metodus.

- Dokumentų analizės metodas.

- Loginis, sisteminis, lyginamasis metodai.

- Lingvistinis metodas.

- Apibendrinimo metodas.

Magistro darbe naudota mokslo literatūra, Lietuvos Respublikos Konstitucija, įstatymai, Vyriausybės nutarimai, VMI prie Lietuvos Respublikos finansų ministerijos apibendrintais paaiškinimais (komentarais), įvairių autorių straipsniais, Lietuvos Respublikos gyventojų turto deklaravimo įstatymo pakeitimo įstatymo projektais ir pasikėlimu dėl šių projektų.

Magistro Darbo Struktūra

Magistro darbą sudaro trys skyriai.

- Pirmame skyriuje analizuojami teisiniai pagrindai, suteikiantys mokesčių administratoriui įgaliojimus rinkti duomenis apie gyventojų pajamas.

- Antrame skyriuje analizuojami duomenų apie gyventojų išlaidas gavimo pagrindai.

- Trečiame skyriuje bus analizuojamas duomenų apie gyventojų pajamas ir išlaidas panaudojimas mokesčių administravimo procese.

Pagrindiniai Aspektai

Gyventojų pajamų nustatymas priklauso nuo trijų aspektų:

- Teisinių pagrindų, kurie mokesčių administratoriui suteikia įgaliojimus rinkti duomenis apie gyventojų pajamas.

- Duomenų apie gyventojų pajamas šaltinių.

- Šių duomenų apie gyventojų pajamas įvairovės.

Mokesčių Administratoriaus Įgaliojimai

Mokesčių administratoriaus įgaliojimai rinkti duomenis apie gyventojų pajamas kyla iš Konstitucijos 127 str. 2 dalies. Duomenų rinkimas apie gyventojų pajamas yra valstybės biudžeto pajamų gavimo priemonė.

Svarbiausias šaltinis yra MAĮ. Jame apibrėžiami mokesčių administratoriaus įgaliojimai, tačiau tik fragmentiškai numatomi duomenys apie gyventojų pajamas.

Kiti įstatymai, kuriuose minimi duomenys apie gyventojų pajamas, yra Gyventojų pajamų mokesčio įstatymas, Akcizų įstatymas ir kai kurie kiti įstatymai.

Mokesčių administratorius, siekdamas gauti duomenis apie gyventojų pajamas, gali ne tik leisti poįstatyminius teisės aktus, bet ir sudaryti duomenų teikimo sutartis.

Mokesčių administratoriui, sudarant sutartis, susipina viešosios teisės ir civilinės teisės elementai: sutarties forma, kiti sutarties sudarymo reikalavimai yra reglamentuojami civilinės teisės normomis, o turinys yra sąlygotas viešosios teisės norms ir jam būdingas valdžios ir pavaldumo - subordinacijos principas.

Taip pat administratoriui svarbu gauti duomenis ir apie užsienio pajamas. Tarptautinės sutartys - tai tarptautinės teisės principais ir normomis reglamentuotas susitarimas, kurį raštu sudaro Lietuvos Respublika su užsienio valstybėmis ir tarptautinėmis organizacijomis, nesvarbu, koks sutarties pavadinimas ir ar sutartį sudaro vienas, du ar keli tarpusavyje susiję dokumentai.

Konstitucijos 138 str. 3 dalyje nurodyta, kad tarptautinės sutartys, kurias ratifikavo Lietuvos Respublikos Seimas, yra sudedamoji Lietuvos teisinės sistemos dalis.

Nuo to, ar tarpžinybinis susitarimas dėl keitimosi informacija sudaromas su ES valstybėmis kompetentingomis institucijomis, ar su kitų užsienio valstybių kompetentingomis institucijomis, priklauso jo reglamentuojamų klausimų apimtis. Tarpžinybiniai susitarimai dėl keitimosi informacija sudaromi su ES valstybėmis kompetentingomis institucijomis apima tiek tiesioginius (t.y. pajamų ar pelno mokestį), tiek netiesioginius mokesčius (t.y. pridėtinės vertės mokestį ir akcizus).

Duomenų Šaltiniai

Duomenų šaltinis yra objektas, iš kurio gaunami duomenys.

- Žodiniai duomenų šaltiniai.

- Rašytiniai duomenų šaltiniai.

- Vaizdiniai ir garsiniai duomenų šaltiniai.

Žodiniams duomenų šaltiniams būdinga tai, kad duomenys yra išsakomi balsu ir niekur neužfiksuojami. Tokio duomenų šaltinio pavyzdys yra 1882 - pasitikėjimo telefonas.

Rašytiniai duomenų šaltiniai - tai materialūs objektai, kuriuose duomenys užfiksuoti raštu (pvz., PVM sąskaitos faktūros ir pan.).

Vaizdiniai ir garsiniai duomenų šaltiniai - fotografijos, vaizdo ir garso įrašai.

Duomenų Teikimo Pareiga

Galimas ir kitas duomenų apie gyventojų pajamas šaltinių klasifikavimo aspektas - gyventojų teikiami duomenų šaltiniai. Gyventojų pareiga teikti duomenis apie savo pajamas kyla iš MAĮ 40 str. 1 d., kurioje nurodyta, kad „mokesčių mokėtojas privalo pateikti mokesčių administratoriui deklaracijas ir kitus teisės aktuose nurodytus dokumentus“.

Gyventojai teikia:

- Deklaracijas.

- Apyskaitas.

- Pranešimus.

tags: #brangu #turta #isigijusio #deklaravimo