Norite apsaugoti savo nuomojamą būstą nuo nuomininkų veiksmų ir kitų rizikų? O gal norite apsaugoti savo kilnojamąjį turtą bei atsakomybę prieš būsto savininką? Išvenkite nesutarimų! Turime draudimo pasiūlymus, pritaikytus jūsų poreikiams. Apsidrausti internetu paprasta - išsirinkite pasiūlymą, skirtą nuomininkui arba nuomotojui:

Kam Skirti Draudimo Pasiūlymai?

- NUOMOTOJAS (būsto savininkas) - apdraudžiate Jūsų nuomojamą būstą nuo vandens, ugnies, vagystės, gamtos jėgų, elektros įtampos svyravimų, stiklo dūžio ir kitų netikėtų įvykių padarytų nuostolių. Nuomininkui priklausantis turtas nėra draudžiamas.

- NUOMININKAS - apdraudžiate savo nuosavą kilnojamąjį turtą ir atsakomybę prieš būsto savininką: atlyginsime už žalą jūsų asmeniniams daiktams, netyčinę žalą perduotiems nuomotojo daiktams ir nekilnojamam turtui (sienos ir grindys).

Galite papildomai apsidrausti Išmaniųjų įrenginių draudimu. Primename, kad joks draudimas neapima visų įmanomų atvejų, todėl išsamiau apie draudžiamuosius ir nedraudžiamuosius daugiau taisyklėse (prie D.U.K) arba pasikonsultuokite su mumis telefonu 1828. Pasiūlymas galioja fiziniams klientams, sudariusiems metinę namų turto draudimo sutartį su pažymėta nuomos rizika ir sumokėjusiems draudimo įmoką arba jos dalį. Metinę įmoką galima sumokėti vienu kartu, skaidyti į kelis mokėjimus arba mokėti kas mėnesį, pasirinkus el.

BŪSTO PIRKIMO PROCESAS (SU BŪSTO KREDITU)

Užliejimas, Gedimai ir Kitos Žalos Būste - Nuomotojo ar Nuomininko Atsakomybė?

Nuomojantis ar nuomojant būstą, jame įvykę nelaimingi atsitikimai atneša keliskart daugiau rūpesčių. Patirtus nuostolius lydi ginčai - kas atsakingas už įvykį, kam privaloma atlyginti žalą bei kaip užtikrinti, kad panašūs nesutarimai ateityje nepasikartotų? Specialistai teigia, kad potencialias nelaimingų įvykių situacijas svarbu aptarti dar prieš pasirašant ilgalaikės nuomos sutartį. Siekiant išvengti konfliktų ir papildomų rūpesčių, nuomotojo bei nuomininko pareigas verta apibrėžti ir teisiškai.

Kieno Veiksmai Sąlygojo Gedimus?

Draudikų duomenimis, didžiausius nuostolius namuose šalies gyventojai patiria dėl gaisrų, gamtos jėgų bei užliejimo vandeniu. Pastarieji atvejai, kai namai nukenčia nuo prakiurusių vamzdžių, trūkusios skalbimo mašinos žarnelės ar kitų santechninių gedimų, yra ne tik vieni nuostolingiausių, bet ir dažniausiai pasitaikančių.

Draudimo bendrovės ERGO turto draudimo vyr. ekspertė Inga Žvirblytė teigia, kad dažnas klausimas, kurį tokiu atveju sprendžia nuomos reikalais susijusios pusės - kieno atsakomybė yra atlyginti įvykio žalą.

„Sakykime, nuomininkas užliejo nuomojamą būstą ir kaimynus. Jei toks gedimas ar bet kuris kitas nuostolis įvyko nepriklausomai nuo nuomininko veiksmų, draudimo bendrovė dėl kaimynui sukeltos žalos atlyginimo kreipsis į būsto savininką. Atvejai, kai žala būtų išieškoma iš pačių nuomininkų, itin reti - tokiu atveju pastarasis pats turėtų sukelti gedimą, sugadinti vamzdį ar kitaip savo veiksmais sąlygoti būsto užliejimą“, - teigia I. Žvirblytė.

Todėl, prieš užleidžiant būstą nuomininkams, ekspertė pataria atidžiai įvertinti esamos santechnikos būklę bei susitarti, kad pastebėjus galimus, savininkai būtų nedelsiant apie juos informuoti. „Svarbu užtikrinti, kad nuomininkai žinotų ir pagrindines taisykles - pavyzdžiui, išvykdami iš namų ilgesniam laikui, užsuktų vandenį“, - pataria I. Žvirblytė.

Visgi, kai dėl nuomotojo neapdairumo yra sugadintas ir nuomininko turtas, pastarąjį saugo teisės normos ir nuostolius privalo atlyginti kaltininkas. Analogiškos taisyklės galioja ir tuomet, kai nuomininkai sugadina būsto savininkų turtą.

Ginčams Spręsti - Nuotraukos ir Užstatai

Nesutarimų dėl sugadinto turto išvengti padėtų apgalvotai pasirašyta nuomos sutartis, kurioje apibrėžtos tiek nuomotojo, tiek ir nuomininko atsakomybės. Teisės firmos „Sorainen“ vyresnioji teisininkė Indrė Pelėdaitė pataria į nuomos sutartį įtraukti aiškų turto būklės įvardijimą.

„Patartina dokumente užfiksuoti bute esančius daiktus, nurodyti baldų, buitinės technikos vertę, aprašyti jų būklę ir dar iki nuomos sutarties sudarymo esamus trūkumus ar defektus. Juos rekomenduotina nufotografuoti bei pridėti nuotraukas, taip nurodant, kaip būstas ir jame esantis turtas atrodo sutarties pasirašymo dieną. Šie veiksmai gali padėti išspręsti vėlesnius nesutarimus bei ginčus“, - apie būdą išvengti konfliktų kalba I. Pelėdaitė.

Teisininkė papildo: neretai nuomotojai apsidraudžia iš nuomininkų imdami užstatą. Nors įstatymiškai jo dydis nėra reglamentuotas, prabangesnių butų savininkai gali paprašyti iš anksto sumokėti net tris nuomos mokėjimus siekiančias sumas.

„Taip nuomotojas siekia save apsaugoti nuo galimų nuostolių. Yra sutarčių, kai užstato ir neprašoma, tačiau visgi garantijos pageidaujantys nuomotojai Lietuvoje standartiškai yra linkę imti vieno mėnesio dydžio nuomos sumos užstatą. Taip nuomotojas užsitikrina, jog kilus ginčui, bent dalis nuostolių bus kompensuota“, - sako pašnekovė.

Atvirumas - Ypač Svarbus

Specialistų praktikoje pasitaiko atvejų, kai pasirašant nuomos sutartį, savininkas nuomininkams nepraneša, jog turi būsto draudimą.

„Įvykus nelaimingam atsitikimui, pavyzdžiui, nedideliam būsto užliejimui, nuomininkai nedrįsta būsto savininkui pranešti apie apgadintą parketą. Tokiu atveju imasi tvarkyti patys arba jo apskritai neliečia. Kai po kurio laiko išsikraustant nuomininkas ryžtasi apie nelaimingą atsitikimą papasakoti būsto savininkams, šiems būna jau per vėlu kreiptis į draudiką ir gauti išmoką už patirtus nuostolius. Tarpusavio komunikacija tokias problemas padėtų išspręsti“, - pabrėžia I. Pelėdaitė.

Savo ruožtu I. Žvirblytė pažymi - būstas, kuriame gyvena nuomininkai, draudikų yra vertinamas kaip padidintos rizikos.

„Svetimas turtas retai saugomas taip pat apdairiai, kaip ir nuosavas. Dėl šios priežasties nuomininkų vis dažniau prašoma pasirūpinti civilinės atsakomybės draudimu. Visgi pačiu būsto draudimu rūpintis turėtų jo savininkai, nes įvykus nelaimingam atsitikimui, išmoka bet kokiu atveju skiriama turto savininkams“, - teigia I. Žvirblytė.

Kaip Sėkmingai Nuomoti Būstą?

Neabejojame, kad užsiimant būsto nuoma norisi gyventi ramia galva, net ir žinant, kad visko gali nutikti. Posakis „Tikėkis geriausio, bet būk pasiruošęs blogiausiam” kalba apie tai, kad svarbu ne tik žinoti apie rizikas, tačiau ir būti tinkamai joms pasiruošus. Nuomos sutartis ir būsto draudimas yra pagrindiniai jūsų ramybės garantai.

Šiame straipsnyje sužinosite, ką naudinga įtraukti į nuomos sutartį, kad nekiltų nesusipratimų ir kokiose situacijose išvengsite finansinių nuostolių apdraudę butą nuomojamo būsto draudimu. Nuomos sutartis ir nuomojamo būsto draudimas - efektyviausios priemonės, padedančios sklandžiai vykdyti nuomos veiklą, apsisaugoti nuo streso ir finansinių nuostolių. Daugelis žino, kad būsto draudimas padeda padengti didelius nuostolius dėl tokių nelaimių kaip gaisras, vagystė, stichinė nelaimė ar vandentiekio avarija.

Vis dar pasitaiko būsto šeimininkų, kurie nėra apdraudę nuomojamo būsto, nors tai jiems galėtų būti vertinga pagalba. Iš nuomininkų tikitės, kad jie bus atsakingi, sąžiningi ir patikimi. Daugelis nuomotojų patvirtins, kad nuomos sutarties neturėjimas gali būti tiesiausias kelias į nesusipratimus ir konfliktus.

Net jei nuomininkai atrodo patikimi, negalite žinoti, koks jų gyvenimo būdas ir kaip jie supranta tvarką. O jei nuoma trumpalaikė, juo sunkiau numatyti, ar planuojamas triukšmingas pasibuvimas nepridarys žalos. Nuomos sutartis naudinga abiem pusėm - jums ir nuomininkui.

Būsto draudimas galioja ir trumpalaikės nuomos atveju. Kai būstas nuomojamas per tokias platformas kaip „AirBnb“, „Booking“ ar pan., šeimininkai dažnai net nesusitinka su nuomininkais. Negalite žinoti, ar klientas apsistos trumpam pagyventi, ar planuoja rengti vakarėlį.

Anot draudimo ekspertų, tokie kasdieniai nutikimai kaip dūžiai, lūžiai ar gedimai sudaro daugiau nei trečdalį visų draudimo atvejų. Nutikus staigiems ir netikėtiems gedimams, „If“ draudimas užtikrina specialią Pagalbos namuose paslaugą.

Ten, kur stiklas, visuomet yra rizika jį sudaužyti. Kad vargo ir nuostolių būtų mažiau, galite įsigyti būsto draudimo apsaugą namų turtui. Ji apima būsto įrenginius (iki 7 metų senumo) ir namų turto įrangą (iki 4 metų senumo). Todėl gedimai bus kompensuojami net gamintojo garantija pasibaigusi.

Vandentiekio avarijos vis dar išlieka dažniausiai pasitaikanti žala, jos sudaro apie 30 proc. būsto draudimo įvykių. Tikriausiai galite įsivaizduoti, kiek streso ir nuostolių tenka patirti tokiais atvejais. Juk remontas neretai būna sudėtingas, ilgai trunkantis ir kainuoja daug. Nuosekli vandentiekio priežiūra yra būtina, tačiau netikėtumų pasitaiko.

Praktika rodo, kad prireikus registruoti žalą nuomininkai paprastai užtrunka ilgiau. Be to, jeigu apdraustas būstas yra išnuomojamas be draudimo kompanijos žinios, tai gali būti laikoma draudimo sutarties pažeidimu. Taip pat verta paminėti, kad draudimas neapsaugo nuo natūralaus būsto susidėvėjimo. Naudojamas turtas dėvisi ir tai nėra draudimo įvykis.

Siekiant išvengti finansinių nuostolių, kurie dažnai sukelia nemažai streso, kviečiame nepamiršti pasirūpinti būsto draudimu nuomojamam būstui. Atkreipkite dėmesį, kad kiekvienoje draudimo bendrovėje draudimas skiriasi. Renkantis būsto draudimą, pasidomėkite, kokios yra sąlygos ir galimos draudimo apimtys.

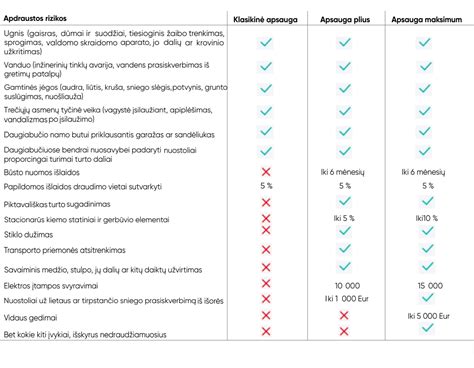

Draudimo apsaugos pasirinkimai

Rinkdamiesi būsto draudimą būtinai palyginkite, kokią draudimo apsaugą siūlo skirtingos draudimo bendrovės. Galite pasirinkti draustis „nuo visko“, t. y. visų rizikų draudimu „If super namai", kuris apima bet kokį įvykį, jei jis neįtrauktas į nedraudžiamųjų įvykių sąrašą.

Draudimo tipai

- Pastato draudimas. Apdrausime Jūsų butą ar namą - jo sienas, lubas, grindis, šildymo katilą ir kitą stacionarią įrangą.

- Turto draudimas. Apdrausime Jūsų daiktus, paliktus nuomininkui patikėtame būste - baldus, buitinę techniką, namų apyvokos daiktus, kilimus, televizorių ir kt.

- Atsakomybės draudimas. Civilinės atsakomybės draudimas apima reikalavimus, kylančius dėl apdraustų statinių valdymo.

Papildomos paslaugos

- Pagalba namuose padės užsikimšus kanalizacijai, užsikirstus namų spynai, vidury žiemos sugedus šildymo katilui ir kitose avarinėse situacijose.

- Tyčinės žalos atlyginimas - Atlyginame nuostolius, kuriuos patyrėte dėl nuomininkų ar su jais susijusių asmenų tyčia padarytos žalos apdraustam turtui, pvz.: sulaužytus baldus, įrangą, išplėštą elektros instaliaciją ir kitaip nusiaugbtą būstą aiškiai siekiant turtą sugadinti arba būnant apsvaigus.

Nesvarbu ar užsiimate trumpalaike ar ilgalaike būsto nuoma, jūsų turtas jums rūpi kiekvieną dieną. Jei nuomojate kuklų būstą be baldų ar minimaliai įrengtą, svarbiausia jį apdrausti nuo didžiausių nelaimių - gaisro, avarijos ir kaimynų užliejimo.

Statistika ir tendencijos

Ne gyvybės draudimo bendrovės „Compensa Vienna Insurance Group“ sukaupta statistika rodo, kad dažniausiai nuomojami 1966-1995 metų statybos butai, o juose patiriamos žalos dažniausiai susijusios su vandens rizika. Tai - trūkę vamzdžiai, užliejimai, kanalizacijos avarijos ir pan. Vidutinė žala tokiu atveju siekia apie 400 eurų, tačiau itin nesėkmingai susiklosčius aplinkybėms ji gali išaugti ir iki 1,5 tūkst.

„Tiek būsto savininkams, tiek ir nuomininkams baiminantis nuostolių, stebime nuosekliai augantį apdraustų nuomojamų butų skaičių. Daugiausia jų apdrausta Vilniuje ir Kaune - atitinkamai 54 proc. ir 19 proc., skaičiuojant nuo visų apdraustų nuomojamų butų.

Svarbūs patarimai

- Su nuomininku sudarykite teisiškai korektišką nuomos sutartį.

- Nuomos sutartyje turėkite teisingus nuomininko rekvizitus.

- Atsitikus įvykiui, viršįtampius turi patvirtinti elektros energijos tiekėjas.

tags: #busto #draudimas #nuomininkams