Būsto draudimas yra esminė priemonė, apsauganti nuo nenumatytų finansinių nuostolių, susijusių su jūsų turtu. Šiame straipsnyje aptarsime svarbiausius būsto draudimo taisyklių aspektus, įskaitant nuolydžių reikalavimus, bendrąją jungtinę nuosavybę ir nekilnojamojo turto mokesčio optimizavimo galimybes. Šiame straipsnyje aptarsime svarbiausius aspektus, susijusius su būsto draudimo taisyklėmis Nr. 067, taikomomis DNB banke. Sužinokite, kaip tinkamai apsaugoti savo turtą ir kokie reikalavimai yra būtini, kad galėtumėte pasinaudoti draudimo teikiamomis galimybėmis.

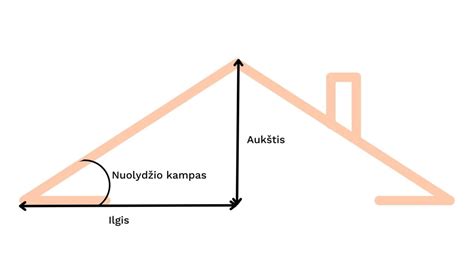

Būsto Apžiūra: Svarbiausi Nuolydžių Reikalavimai

Būsto apžiūra yra svarbus žingsnis prieš įsigyjant ar apdraudžiant būstą. Vienas iš svarbiausių aspektų, į kurį reikėtų atkreipti dėmesį, yra nuolydžių reikalavimai. Tinkamai įrengti nuolydžiai aplink pastatą padeda užtikrinti vandens nutekėjimą ir apsaugo nuo drėgmės kaupimosi, kuris gali sukelti rimtų problemų, tokių kaip pelėsis ir konstrukcijų pažeidimai. Ypatingas dėmesys turėtų būti skiriamas nuolydžiams. Tinkami nuolydžiai užtikrina, kad vanduo tinkamai nutekėtų nuo stogo ir nesikauptų, taip apsaugant nuo galimų pažeidimų. Įsitikinkite, kad jūsų būsto nuolydžiai atitinka nustatytus standartus, kad išvengtumėte problemų ateityje.

Svarbūs nuolydžių reikalavimai:

- Nuolydis turi būti pakankamas, kad užtikrintų efektyvų vandens nutekėjimą nuo pastato pamatų.

- Nuolydis turi būti nukreiptas tolyn nuo pastato.

- Reikia reguliariai tikrinti ir prižiūrėti nuolydžius, kad jie nebūtų užsikimšę lapais ar kitomis šiukšlėmis.

Kas Yra Turtas Bendrojoje Jungtinėje Nuosavybėje?

Turtas bendrojoje jungtinėje nuosavybėje reiškia, kad du ar daugiau asmenų turi vienodas teises į turtą. Svarbu suprasti, kokios teisės ir atsakomybės tenka kiekvienam savininkui. Bendrojoje jungtinėje nuosavybėje sprendimai dėl turto valdymo ir disponavimo turi būti priimami bendru sutarimu. Taip pat, kiekvienas savininkas yra atsakingas už turto priežiūrą ir išlaikymą proporcingai savo daliai.

Teisės ir Atsakomybės Bendrojoje Jungtinėje Nuosavybėje

- Teisė naudotis: Kiekvienas savininkas turi teisę naudotis turtu.

- Atsakomybė už priežiūrą: Kiekvienas savininkas atsakingas už turto priežiūrą ir išlaikymą.

- Teisė į pajamas: Pajamos, gautos iš turto, dalijamos tarp savininkų proporcingai jų dalims.

- Atsakomybė už mokesčius: Savininkai atsakingi už nekilnojamojo turto mokesčius.

Kaip Sąskaitų Planas Gali Sutaupyti Jūsų Mokant Nekilnojamojo Turto Mokestį?

Sąskaitų planas gali būti naudingas optimizuojant nekilnojamojo turto mokestį. Tinkamai suplanuotos išlaidos ir atskaitymai gali sumažinti apmokestinamąją bazę ir taip sumažinti mokėtiną sumą. Svarbu konsultuotis su specialistais, kad būtų užtikrintas teisingas ir efektyvus sąskaitų planas.

Patarimai, kaip sąskaitų planas gali padėti sutaupyti:

- Atskaitykite remonto ir priežiūros išlaidas: Daugelis remonto ir priežiūros išlaidų gali būti atskaitomos nuo apmokestinamosios bazės.

- Naudokitės mokesčių lengvatomis: Išsiaiškinkite, kokios mokesčių lengvatos taikomos jūsų atveju.

- Konsultuokitės su mokesčių specialistais: Profesionalus patarimas gali padėti optimizuoti mokesčių planavimą.

Draudėjo Pareigos Informuoti Draudiką

Sudarydami draudimo sutartį, dažnai atkreipiame dėmesį į draudimo įmokos dydį. Tačiau dažnai neįvertiname aplinkybių, kuriems asmenims suteiksime teisę vairuoti apdraustą transporto priemonę.O suteikus teisę tokiems asmenims vairuoti, papildomai nepranešame draudikui dėl draudimo rizikos pasikeitimo. Tuo pažeisdami draudimo sutarties šalių pareigą kuo glaudžiau bendradarbiauti ir kooperuotis sudarant ir vykdant draudimo sutartį. Toks šalių kooperavimasis pagrįstas tarpusavio pasitikėjimu, kuris draudikui leidžia prognozuoti savo sutartinių įsipareigojimų mastą, o draudėjui - užsitikrinti nuostolių atlyginimo rizikos perkėlimą. Transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įstatyme (toliau - TPVCAPDĮ) yra atskirai įtvirtina draudėjo pareigą pateikti visą draudiko prašomą informaciją ir dokumentus, būtinus sutarčiai sudaryti, o draudikui nustato teisę, prieš sudarant sutartį, šią informaciją patikrinti, taip pat apžiūrėti transporto priemonę. Draudėjo pareiga draudimo sutarties galiojimo laikotarpiu informuoti draudiką apie draudimo rizikos padidėjimą yra įtvirtinta Lietuvos Respublikos civilinio kodekso (toliau - CK) 6.1010 str. 1 d.

Draudimo sąlygose dažniausiai būna nustatyta, kad jeigu draudimo rizika, numatyta draudimo sutartyje, padidėja ar gali padidėti draudimo sutarties galiojimo laikotarpiu, draudėjas ar apdraustasis privalo informuoti draudiką apie padidėjusią draudimo riziką. Laikytina, kad rizika pasikeičia, kai draudimo sutarties galiojimo laikotarpiu pasikeičia kuri nors aplinkybė, tiesiogiai susijusi su pavojaus draudimo objektui sumažėjimu ar padidėjimu, ir jeigu draudikas draudimo sutartyje, kad tokia aplinkybė turi įtakos draudimo rizikos padidėjimui ar sumažėjimui. Tuo atveju, jeigu draudimo rizika padidėja dėl draudėjo ar apdraustojo veiksmų, pranešimas turi būti pateiktas ne vėliau, nei ji padidėja, o visais kitais atvejais - tuoj pat, kai draudėjas ar apdraustasis apie tokius pasikeitimus sužinojo ar turėjo sužinoti, bet ne vėliau kaip per 3 darbo dienas nuo to momento, kurį draudėjas ar apdraustasis sužinojo ar turėjo sužinoti apie padidėjusią draudimo riziką.

Tuo atveju, jeigu draudimo rizika padidėja, draudėjas draudikui pareikalavus privalo sumokėti papildomą draudimo įmoką.

Bendradarbiavimo Pareigos Nevykdymo Pasekmės

Atkreiptinas dėmesys į tai, kad bendradarbiavimo pareigos nevykdymo pasekmė - neigiamų padarinių atsiradimas, suteikiantis draudikui teisę pateikti draudėjui atgręžtinį reikalavimą atlyginti dalį trečiajam asmeniui išmokėtų sumų. Ši draudiko teisė yra įtvirtinta ir TPVCAPDĮ 22 straipsnyje, kuriame yra nustatyta, kad jei draudėjas nevykdė ar netinkamai vykdė draudimo sutartyje nustatytas pareigas, draudikas turi teisę reikalauti, kad draudėjas grąžintų išmokėtą sumą ar jos dalį. Šios nuostatos buvo ne kartą nagrinėtos ir aiškintos teismų praktikoje.

Lietuvos Aukščiausiasis Teismas yra konstatavęs, draudikams yra suteikta galimybė nustatyti skirtingas įmokas asmenims, priklausomai nuo skirtingo tikėtinumo laipsnio draudikui sukurti tikimybę vykdyti įsipareigojimus trečiojo asmens naudai. Draudimo riziką draudžiant civilinę atsakomybę sudaro draudžiamojo įvykio atsiradimo tikimybė ir jo sukeltų nuostolių tikėtinas dydis. Teisę nustatyti ir apskaičiuoti draudimo įmokos dydį turi draudikas, o draudimo įmoka turi būti nustatoma atsižvelgiant į draudiko suteikiamą draudimo apsaugą draudėjui (apdraustiesiems), taip pat draudimo įmoka turi būti proporcinga draudiko prisiimamiems įsipareigojimams pagal draudimo sutartį bei nepažeisti draudėjo (apdraustųjų) interesų (Lietuvos Aukščiausiojo Teismo 2013 m. kovo 21 d. nutartis civilinėje byloje Nr.

Šiame kontekste, pažymėtina ir tai, kad Lietuvos Aukščiausiasis Teismas yra konstatavęs, kad transporto priemonių valdytojų civilinės atsakomybės draudimo kontekste, asmenų, neturinčių dvejų metų vairavimo patirties, vairavimas yra rizikingesnis, todėl draudikas turi teisę nustatyti, kad tokių asmenų mokama draudimo įmoka yra didesnė už vairavimo patirtį turinčių vairuotojų (Lietuvos Aukščiausiojo Teismo 2014 m. kovo 4 d. nutartis civilinėje byloje Nr. Lietuvos Aukščiausiais Teismas yra suformulavęs taisyklę, kad nustatant, į kokio dydžio draudimo išmokos dalies grąžinimą pagal TPVCAPDĮ 22 straipsnio 2 dalį ir Taisyklių 62.2 punktą konkrečiu atveju įgijo teisę draudikas, turi būti atsižvelgiama į tai, kokia apimtimi draudikui neatskleistos aplinkybės nulėmė draudimo rizikos padidėjimą lyginant su rizika, nustatyta remiantis aplinkybėmis, kurias draudėjas atskleidė draudikui sudarant draudimo sutartį, ir ar šios aplinkybės yra susijusios su draudžiamuoju įvykiu.

Eismo įvykio metu padarytos žalos nustatymo ir draudimo išmokos mokėjimo taisyklėse yra numatyta, kad atsakingas draudikas turi teisę reikalauti iš draudėjo grąžinti iki 50 procentų išmokėtos draudimo išmokos. Vienoje iš Lietuvos Aukščiausiojo Teismo nagrinėtų bylų (2014 m. kovo 4 d. civilinė byla Nr. 3K-3-55/2014) buvo keliamas klausimas dėl draudiko teisės reikalauti dalies išmokėtos draudimo išmokos grąžinimo Taisyklių 62.2 punkto pagrindu apimties tuo atveju, kai draudėjas pažeidė pareigą informuoti apie draudimo rizikos pasikeitimą dėl to, kad apdrausta transporto priemonė perduota valdyti draudimo sutartyje nustatyto amžiaus ir (ar) vairavimo stažo neturintiems asmenims.

Šioje byloje teismas paliko galioti apeliacinės instancijos teismo nutartį, kuria iš draudėjo priteista 50 proc. išmokėtos draudimo išmokos. Šioje byloje buvo įvertintas draudimo sutarties pažeidimo pobūdis - t. y. Kaip pagrindą priteisti iš kasatoriaus maksimalią teisės aktuose nustatytą išmokėtos sumos dalį teismas nurodė tai, kad transporto priemonės valdytojo amžius ir vairavimo stažas yra reikšmingi veiksniai vertinant draudžiamojo įvykio atsiradimo tikimybę, nes jaunesnio amžiaus ir mažesnį vairavimo stažą turinčių asmenų vairavimas yra rizikingesnis transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo aspektu.

Pabrėžtina, kad tiek transporto priemonės valdytojo amžius, tiek vairavimo stažas laikytinos aplinkybėmis, galinčiomis nulemti draudimo riziką. Kitoje Lietuvos Aukščiausiojo Teismo nagrinėtoje byloje (2016 m. liepos 15 d. Lietuvos Aukščiausiojo Teismo civilinė byla Nr. e3K-3-380-969/2016) teismas pažymėjo, savaime negalima visais atvejais laikyti, kad jaunesnio amžiaus ir mažesnį vairavimo stažą turinčių asmenų vairavimas visais atvejais padidina draudimo riziką tokia apimtimi, kuri sudarytų pagrindą draudikui reikalauti maksimalios išmokėtos sumos dalies pagal Taisyklių 62.2 punktą.

Šioje byloje teismas vertino kokio išmokėtos draudimo išmokos dydžio gali reikalauti draudikas tuo atveju, kai transporto priemonės valdytojas eismo įvykio metu buvo 27 metų amžiaus ir turėjo 6 metų vairavimo stažą, tuo tarpu draudimo sutartis buvo sudaryta atsižvelgiant į draudimo riziką, apskaičiuotą remiantis tuo, kad transporto priemonę vairuos ne jaunesnis nei 30 metų amžiaus ir turintis ne mažesnį nei 7 metų vairavimo stažą asmuo. Teismas pažymėjo, kad tai reiškė, kad draudimo rizika dėl nepranešimo apie aplinkybes, susijusias su transporto priemonės valdytojo amžiumi ir vairavimo stažu, negalėjo pasikeisti tokia apimtimi, kuri sudarytų pagrindą draudikui reikalauti maksimalios išmokėtos sumos dalies pagal Taisyklių 62.2 punktą.

Teisėjų kolegijos vertinimu, draudimo rizikos pasikeitimas, apie kurį draudikas nebuvo informuotas, nagrinėjamu atveju nebuvo žymus, todėl sudaro pagrindą konstatuoti, kad ieškovui iš kasatoriaus priteista maksimali teisės aktuose nustatyta suma yra per didelė. Atsižvelgdamas į teisinį reglamentavimą ir taikydamas draudimo rizikos padidėjimo kriterijų, teismas nusprendė priteistiną sumą sumažinti iki 25 proc.

Kitos Svarbios Paslaugos ir Informacija

Stogo Remontas ir UAB "Būsto Valda"

Jei jūsų stogui reikalingas remontas, verta pasidomėti UAB "Būsto Valda" siūlomomis paslaugomis. Sužinokite daugiau apie stogo remonto konkursą ir pirkimo sąlygas, kad galėtumėte priimti geriausią sprendimą dėl savo būsto priežiūros.

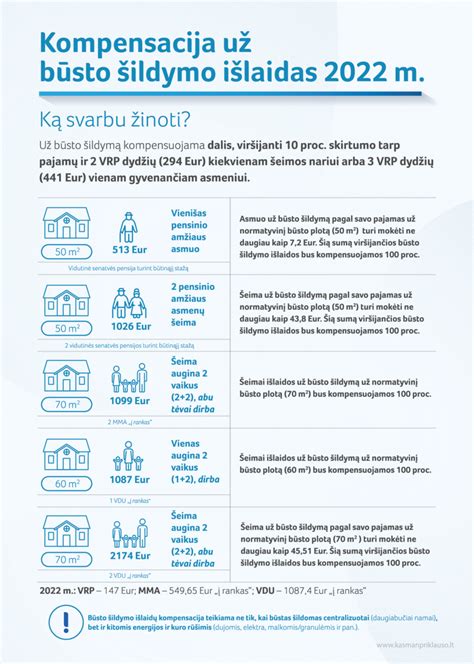

Kompensacijos už Šildymą

Šildymo kompensacijos yra svarbi parama daugeliui gyventojų. Sužinokite, kas gali gauti kompensacijas už šildymą, kaip kreiptis ir kodėl tai yra svarbu. Ši informacija gali padėti jums sumažinti išlaidas šaltuoju metų laiku.

Kas gali gauti šildymo kompensacijas?

- Mažas pajamas gaunantys asmenys.

- Šeimos, kurių pajamos neviršija nustatyto lygio.

- Asmenys, atitinkantys savivaldybės nustatytus kriterijus.

Kaip kreiptis dėl kompensacijos?

- Kreipkitės į savo savivaldybę.

- Užpildykite reikiamus dokumentus.

- Pateikite pajamų įrodymus.

Dezinfekcija Visagine

Efektyvi butų ir rūsių dezinfekcija Visagine - tai ne tik švara, bet ir sveikatos apsauga. Pasinaudokite geriausiomis paslaugomis ir profesionaliais patarimais, kad jūsų būstas būtų saugus ir higieniškas.

Dokumentų Tvirtinimas Pažyma (Apostille) Lietuvoje

Dokumentų tvirtinimas pažyma (Apostille) Lietuvoje yra būtinas, jei norite naudoti lietuviškus dokumentus užsienyje. Sužinokite, kada ji būtina ir kaip ją gauti. Tai svarbu norint užtikrinti dokumentų pripažinimą tarptautiniu mastu.

Parduodami Apartamentai Italijoje

Atraskite geriausias kainas ir regionų ypatumus, jei domitės apartamentais Italijoje. Tai puiki galimybė investuoti į nekilnojamąjį turtą vienoje gražiausių pasaulio šalių.

Maltinių Gaminimo Paslaptys

Nepamirškite, kad net ir kasdieniai patiekalai gali tapti ypatingi.

Suprasdami šiuos būsto draudimo taisyklių aspektus, galite geriau apsaugoti savo turtą ir optimizuoti mokesčių mokėjimą.

| Aspektas | Svarba | Pastabos |

|---|---|---|

| Nuolydžių reikalavimai | Apsauga nuo drėgmės | Turi būti tinkamai įrengti ir prižiūrimi |

| Bendroji jungtinė nuosavybė | Teisės ir atsakomybės | Sprendimai priimami bendru sutarimu |

| Nekilnojamojo turto mokestis | Mokesčių optimizavimas | Sąskaitų planas gali padėti sutaupyti |

| Draudėjo pareigos | Informavimas apie rizikos pasikeitimus | Privaloma informuoti draudiką apie bet kokius pasikeitimus |

Svarbiausi Aspektai

- Informuokite draudiką apie bet kokius rizikos pasikeitimus.

- Atskleiskite teisingą informaciją sudarant draudimo sutartį.