Šiame straipsnyje aptarsime būsto kreditus su valstybės finansine paskata, skirtus padėti asmenims ir šeimoms įsigyti pirmąjį būstą. Aptarsime sąlygas, reikalavimus, subsidijų dydžius ir kitą svarbią informaciją, kuri padės jums priimti pagrįstą sprendimą.

Kas Gali Gauti Būsto Kreditą su Subsidija?

Kreditus suteikiame nuolatines pajamas gaunantiems Lietuvos piliečiams, dirbantiems savo šalyje, užsienyje ar savarankiškai, t. y. Kas gali gauti būsto kreditą?

Jei asmuo ar šeima turi teisę į paramą būstui įsigyti, tai gali gauti valstybės iš dalies kompensuojamą būsto kreditą. Šia parama taip pat galima pasinaudoti nuosavam būstui rekonstruoti. Parama teikiama vadovaujantis LR paramos būstui įsigyti ar išsinuomoti įstatymu, dažniausiai tai yra parama jaunai šeimai.

Svarbu tai, kad valstybė subsidijuoja būstą tose teritorijose, kuriose kvadratinio metro normatyvinė vertė yra bent 65 proc.

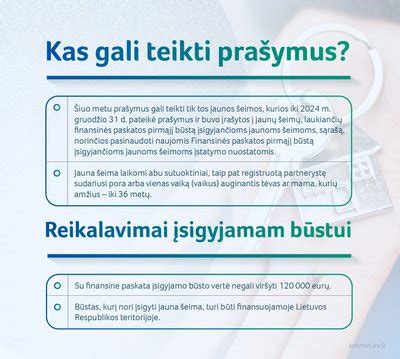

Jauna Šeima

Jauna šeima - šeima, kurioje kiekvienas iš sutuoktinių ar asmenų, sudariusių registruotos partnerystės sutartį, yra iki 36 metų, taip pat šeima, kurioje motina arba tėvas, globėjas (rūpintojas) vieni augina vieną ar daugiau vaikų arba (ir) vaiką (vaikus), kuriam (kuriems) nustatyta nuolatinė globa (rūpyba), ir yra iki 36 metų.

Jauna šeima laikomi abu sutuoktiniai, taip pat registruotą partnerystę sudariusi pora arba vienas vaiką (vaikus) auginantis tėvas ar mama, kurių amžius - iki 36 metų.

Padidėjus šeimai galima kreiptis dėl papildomos subsidijos, tačiau kreipimosi metu šeima turi atitikti jaunos šeimos apibrėžimą - sutuoktiniai, registruoti partneriai arba vienas vaikus auginantis asmuo iki 36-erių metų amžiaus.

Kitos Sąvokos

- Likęs be tėvų globos asmuo - asmuo iki 18 metų, kurio abu tėvai yra mirę arba turėtas vienintelis iš tėvų yra miręs ir (arba) kuriam yra nustatyta laikinoji ar nuolatinė globa (rūpyba).

- Naudingasis būsto plotas - bendras gyvenamųjų kambarių ir kitų būsto patalpų (virtuvių, sanitarinių mazgų, koridorių, įmontuotų spintų, šildomų lodžijų ir kitų šildomų pagalbinių patalpų) plotas. Į naudingąjį būsto plotą neįskaitomas balkonų, terasų, rūsių, nešildomų lodžijų plotas.

- Negalią turintis asmuo - asmuo, kuriam Lietuvos Respublikos neįgaliųjų socialinės integracijos įstatymo nustatyta tvarka nustatytas arba sunkus ar vidutinis neįgalumo lygis, arba 40 proc. ar mažesnis darbingumo lygis, arba senatvės pensijos amžių sukakęs asmuo, kuriam nustatytas specialiųjų poreikių lygis.

- Valstybės iš dalies kompensuojamas būsto kreditas - kredito davėjo, įrašyto į viešąjį kredito davėjų sąrašą, pagal kreditavimo sutartį asmenims ir šeimoms, atitinkantiems šiame įstatyme nustatytus reikalavimus, skolinami pinigai būstui įsigyti (būstui pirkti ar (ir) statyti) arba nuosavybės teise turimam būstui rekonstruoti.

Pagrindinės Kredito Suteikimo Sąlygos

Reikalavimai Gavėjui

- Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje, gaunantiems tokias nuolatines pajamas:

- darbo užmokestį

- pagal autorines sutartis, iš verslo veiklos, nuomos ir kitaip gaunamas reguliariąsias pajamas, patvirtintas dokumentais

- Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. visų per mėnesį Jūsų gaunamų grynųjų pajamų.

- Jūs nuosavais (ne skolintais) pinigais turite sumokėti mažiausiai 15 proc. finansuojamam projektui įgyvendinti reikalingos sumos.

Suma ir Terminas

Kredito suma ir terminas priklauso nuo to, ar šis būstas bus Jūsų pagrindinė gyvenamoji vieta, ar ne.

- Jei skolinatės būstui, kuris yra pagrindinė gyvenamoji vieta:

- Kredito suma gali siekti iki 85 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus

- Kredito grąžinimo terminas iki 30 metų (remontui iki 20 metų)

- Jei skolinatės būstui, kuris nėra pagrindinė gyvenamoji vieta, taip pat sodybai, sodo namui ar kitoms panašioms patalpoms:

- Kredito suma gali siekti iki 60 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus

- Kredito grąžinimo terminas iki 25 metų (remontui iki 20 metų)

Kredito suma taip pat priklauso nuo šeimos finansinių galimybių grąžinti kreditą įvertinimo.

Valiuta

Kreditai teikiami eurais.

Palūkanos

Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

- Kintamosios palūkanos - tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR. Kintamoji palūkanų dalis EURIBOR pirmą kartą nustatoma pirmos kredito dalies išmokėjimo dieną ir galioja iki kitos palūkanų keitimo dienos. Kitomis palūkanų keitimo dienomis kintamoji palūkanų dalis yra nustatoma iš naujo. Kintamoji palūkanų dalis nustatoma atsižvelgiant į prieš dvi darbo dienas buvusią EURIBOR reikšmę. Jeigu reikšmė yra neigiama, laikoma, kad kintamoji palūkanų dalis lygi nuliui.

- Fiksuotosios palūkanos - tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui. Fiksuotoji palūkanų norma gali būti nustatoma visam kredito laikotarpiui, jei kredito laikotarpis yra iki 10 metų, arba daliniam, Jūsų pasirinktam 2, 3, 5 ar 10 metų, kredito laikotarpiui. Jei kredito laikotarpis yra ilgesnis nei pasirinktas fiksuotųjų palūkanų laikotarpis, taikomas fiksuotųjų ir kintamųjų palūkanų derinys, kai pasibaigus fiksuotųjų palūkanų laikotarpiui, nustatomos kintamosios palūkanos.

Palūkanas apskaičiuosime nuo negrąžintos kredito sumos ir jas apskaičiuodami laikysime, kad metuose yra 360 dienų.

Nuo 2,9 proc. - palūkanų norma yra nustatoma kiekvienu atveju individualiai, atsižvelgiant į kredito gavėjo mokumą, finansinį stabilumą, lojalumą unijoje ir kitus kriterijus.

Kintamųjų ir fiksuotųjų palūkanų norma nustatoma atsižvelgiant į situaciją paskolų rinkoje, kredito sumą, terminą, Jūsų finansinių galimybių įvertinimą, individualią kredito riziką, taip pat į tai, kiek ir kokių paslaugų Jums teikia SEB bankas.

Užtikrinimo Priemonės

Būsto kredito grąžinimas paprastai yra užtikrinamas įkeičiant įsigyjamą, remontuojamą, statomą ar rekonstruojamą būstą:

- įkeičiamo nekilnojamojo turto vertę turi nustatyti turto vertintojai

- įkeistas nekilnojamasis turtas (išskyrus žemės sklypus) turi būti apdraustas turto draudimo bendrovėje

Už kreditą yra įkeičiamas perkamas arba statomas būstas. Gali būti įkeičiamas kitas ar papildomas nekilnojamasis turtas, taip pat papildomai įkeičiamos kitos užtikrinimo priemonės (kilnojamasis turtas, trečiosios šalies laidavimas).

Kredito Grąžinimas

Bankui išmokėjus kredito lėšas, sutartomis mokėjimo dienomis įmokos automatiškai nurašomos iš Jūsų pasirinktos sąskaitos. Pirmą įmoką sudaro tik palūkanos.

Kredito Grąžinimo Metodai

- Linijinis metodas: Pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių (kuo mažesnis kredito likutis, tuo mažesnė mokama palūkanų suma). Taigi mėnesio įmokos visą sutarties laikotarpį laipsniškai mažėja.

- Anuiteto metodas: Kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos. Palaipsniui ji mažėja, o kredito dalis didėja, tačiau mėnesio įmokos dydis nekinta. Apskaičiuojant įmokas laikoma, kad mėnesyje yra faktinis dienų skaičius.

Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

Kredito gavėjas turi galimybę atsidėti kredito įmokų mokėjimą (išskyrus palūkanas) iki 3 mėn.

Kredito Grąžinimo Atidėjimas

Esant nenumatytoms aplinkybėms, galite kreiptis į mus su prašymu atidėti kredito įmokų mokėjimą nekeičiant galutinio kredito grąžinimo termino.

Interneto banke galite patogiai valdyti savo kredito sutartį ir savarankiškai:

- pakeisti kredito sutartyje nurodytą įmokų mokėjimo dieną

- pakeisti kredito įmokų nurašymo sąskaitą

- iš anksto grąžinti kreditą ar jo dalį, jei gražinimo metu turite kreditą su kintamosiomis palūkanomis.

Mokesčiai

Štai pagrindiniai mokesčiai, susiję su būsto kreditu:

| Paslauga | Įkainis |

|---|---|

Sutarties mokestis:

| 0,4 % kredito sumos, mažiausiai 200 Eur Mokestis netaikomas suteikiant ir didinant žaliąjį būsto kreditą Nemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą |

| Įsipareigojimo mokestis | 0,4 % nepanaudotos kredito sumos Nemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą |

| Mokestis už sutikimą pakartotinai įkeisti turtą kitam kreditoriui | 150 Eur Nemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą |

Kredito sutarties sąlygų keitimas:

| 0,4 % kredito likučio, mažiausiai 200 Eur Laikotarpis metais iki fiksuotųjų palūkanų galiojimo laikotarpio pabaigos:

|

| Keičiant kintamos palūkanų normos maržą ar fiksuotą palūkanų normą | 0,4 % kredito likučio, mažiausiai 200 Eur Nemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą |

| Įmokų dienos keitimas | Nemokamas |

| Įmokų nurašymo sąskaitos keitimas | Nemokamas |

| Kredito atidėjimas | Nemokamas |

| Kredito sutarties sąlygų keitimas visais kitais atvejais | 200 Eur |

Išankstinis kredito grąžinimas:

| Nemokamas Teisės aktuose nustatytas mokestis (Kompensacijos apskaičiavimo taisyklės), bet ne daugiau kaip 3 % grąžinamos kredito sumos. Grąžinant kitu metu, bus taikomas teisės aktuose nustatytas mokestis (Kompensacijos apskaičiavimo taisyklės), bet ne didesnis nei 3 proc. |

Kaip Gauti Būsto Kreditą?

Patogiausias ir greičiausias būdas - kredito unijos interneto svetainėje užpildyti paraišką būsto kreditui gauti. Pateikite visus paraiškoje reikalaujamus duomenis ir patvirtinkite savo tapatybę.

Bendra visų Jūsų šeimos narių įsipareigojimų mėnesio įmokų suma negali viršyti 40 proc.

Pajamas gaunant iš užsienio bus reikalinga pažyma apie paskutinių 12 mėn. darbo užmokestį, darbo sutartis ir bankinės sąskaitos išrašai, liudijantys pajamų gavimą, metinė pajamų deklaracija.

Dokumentai, Reikalingi Būsto Kreditui Gauti

Kokius dokumentus reikia pateikti, norint gauti būsto kreditą? Pajamas gaunant iš užsienio bus reikalinga pažyma apie paskutinių 12 mėn.

Dirbant pagal darbo sutartį - vertinamos ne mažiau kaip 6 mėn. darbo užmokesčio pajamos. Dirbant pagal darbo sutartį užsienyje - vertinamos ne trumpesnio nei 12 mėn. darbo užmokesčio pajamos. Dirbant pagal verslo liudijimą, individualią veiklą, gaunant pajamas iš nuomos - vertinamos ne mažiau kaip pilnų dviejų veiklos metų pajamos. Gali būti vertinamos ir kito laikotarpio, tačiau netrumpesnio nei 6 mėn. pajamos.

Ar būsto kreditas gali būti suteiktas, jei pajamos gaunamos kita valiuta (ne eurais)? Ar galiu gauti kreditą jei dirbu arba gyvenu kitoje šalyje?

Subsidijos

Subsidija būstui įsigyti - viena iš paramos būstu formų. Mažesnes pajamas gaunantys asmenys gali gauti paramą būstui įsigyti - gauti valstybės iš dalies kompensuojamą būsto kreditą. Asmenims suteikta subsidija gali būti panaudota šio kredito pradiniam įnašui ar jo daliai padengti.

Subsidijos dydis - nuo 15 iki 30 proc. Subsidijos dydis - nuo 10 iki 15 proc.

Pagrindinio būsto finansavimui maksimali kredito suma nustatoma pagal kredito gavėjo poreikį ir finansinį pajėgumą, tačiau finansuojama ne daugiau nei 85 proc. Nuosavos (ne skolintos) kredito gavėjo lėšos - nuo 15 proc.

Subsidija jaunai šeimai išmokama ne vėliau kaip per 4 mėnesius nuo būsto kredito suteikimo dienos.

Taiklesnė ir efektyvesnė parama jaunoms šeimoms įsigyjant pirmąjį būstą: ką svarbu žinoti?

Kredito Unijos, Teikiančios Kreditus su Valstybės Parama

LKU kredito unijų grupė yra didžiausia kooperatinės bankininkystės organizacija Baltijos šalyse, ilgiausiai veikianti kredito unijų grupė Lietuvoje. 35-ios kredito unijos yra pasirašiusios sutartis su Socialinės apsaugos ir darbo ministerija ar jos įgaliota institucija dėl kreditų su valstybės finansine paskata teikimo (žr. Subsidija jaunai šeimai išmokama ne vėliau kaip per 4 mėnesius nuo būsto kredito suteikimo dienos.

Štai keletas kredito unijų, teikiančių būsto kreditus su valstybės parama:

- Alytaus kredito unija (S. Dariaus ir S. Girėno g.)

- Anykščių kredito unija (Dariaus ir Girėno g.)

- Centro kredito unija (A. Mickevičiaus g.)

- Druskininkų kredito unija (M. K. Čiurlionio g.)

- Grinkiškio kredito unija (Tilto g. 43, Grinkiškis, Radviliškio r.)

- Jonavos kredito unija (Kauno g.)

- Jurbarko kredito unija (Dariaus ir Girėno g.)

- Kauno kredito unija (K. Donelaičio g.)

- Kėdainių krašto kredito unija (Josvainių g.)

- Kelmės kredito unija (Dariaus ir Girėno g.)

- Klaipėdos kredito unija (S. Šimkaus g.)

- Kooperatinė bendrovė ARKU kredito unija (Jonavos g.)

- Kredito unija „Ebitum“ (Tilžės g.)

- SAGA kredito unija (Konstitucijos pr.)

- Kredito unija „Germanto lobis“ (Sedos g.)

- Kredito unija „Mėmelio taupomoji kasa“ (Minijos g.)

- Kredito unija „Neris“ (Jogailos g.)

- Kredito unija „Prienų taupa“ (Vytauto g.)

- Kredito unija „Sūduvos parama“ (J. Basanavičiaus a.)

- Kredito unija „Taupa“ (Kalvarijų g.)

- Kredito unija Tauras (Kęstučio g.)

- Kredito unija „Tikroji viltis“ (L. Petravičiaus a.)

- Kretingos kredito unija (Vilniaus g.)

- Mažeikių kredito unija (Laisvės g.)

- Pakruojo kredito unija (Vytauto Didžiojo g.)

- Palangos kredito unija (Ganyklų g.)

- Panevėžio kredito unija (Topolių al.)

- „Pilies“ kredito unija (Vilniaus g.)

- Plungės kredito unija (Senamiesčio a.)

- Šilutės kredito unija (Lietuvininkų g.)

- Tauragės kredito unija (S. Dariaus ir S. Girėno g.)

- Trakų kredito unija (Vytauto g.)

- Ukmergės ūkininkų kredito unija (Vytauto g.)

- Utenos kredito unija (A. Baranausko g.)

- Vilkaviškio kredito unija (Statybininkų g.)

Dėmesio! Prašymų suteikti paramą būstui įsigyti (gauti valstybės iš dalies kompensuojamą būsto kreditą ir (ar) subsidiją) teikimas šiuo metu sustabdytas. Lietuvos Respublikos socialinės apsaugos ir darbo ministerija įvertino skirtų lėšų poreikį pateiktiems prašymams dėl subsidijos patenkinti. Skirtos lėšos subsidijoms mokėti yra rezervuotos. Asmenys, kuriems nepakako lėšų artimiausiu metu bus informuoti raštu.

Šiame puslapyje pateikta informacija yra skirta Vilniaus miesto gyventojams.

Nuo 2018 m. rugsėjo 1 d. Skaičiuoklės rezultatai yra preliminarūs. Kredito sąlygos priklauso nuo Jūsų finansinės istorijos ir galimybių vertinimo. Bendros būsto kredito kainos skaičiavimo pavyzdys: jei suteikiamas 50 000 € kreditas įkeičiant nekilnojamąjį turtą 25 metams ir sumokama 300 įmokų anuiteto metodu, kintamoji metinė palūkanų norma - 6,9 %, sutarties sudarymo mokestis - 1 %, hipotekos (įkeitimo) įregistravimo mokestis - 8,6 €, būsto draudimo metinės įmokos - 60 €, tuomet bendros kredito kainos metinė norma (BVKKMN) - 7,60 %, bendra mokėtina suma - 107 070,51 €, mėnesio įmoka - 350,21 €. Bendros kredito kainos metinė norma ir bendra kredito gavėjo mokama suma apskaičiuojama laikant, kad kreditas yra išmokėtas sutarties pasirašymo dieną ir visą kredito laikotarpį sutarties sąlygos, palūkanos ir mokesčiai nekeičiami, o sutarties sąlygos vykdomos laiku. Nevykdydami ar netinkamai vykdydami kredito sutarties sąlygas, rizikuojate prarasti nuosavybės teisę į įkeistą nekilnojamąjį turtą.

*Skaičiuoklės rezultatai yra preliminarūs. Kredito sąlygos priklauso nuo Jūsų finansinės istorijos ir galimybių vertinimo. *Skaičiuoklės rezultatai yra preliminarūs. Kredito sąlygos priklauso nuo Jūsų finansinės istorijos ir galimybių vertinimo.