Nekilnojamojo turto nuoma yra populiari veikla Lietuvoje, tačiau svarbu žinoti, kada reikia registruoti individualią veiklą ir kokie mokesčiai taikomi. Šiame straipsnyje aptarsime nekilnojamojo turto nuomos veiklos ypatumus, individualios veiklos registravimo reikalavimus, verslo liudijimus, mokesčius bei EVRK kodus.

Individualios Veiklos Registravimas Nuomojant Turtą

Ar nuomojant turtą reikia registruoti individualią veiklą?

Nekilnojamojo turto nuomos veikla nelaikoma individualia veikla, todėl registruoti veiklos nereikia. Jeigu nuomojate kitą turtą ir tokio turto nuoma yra vienkartinio, atsitiktinio pobūdžio ar pasyvaus pobūdžio, tuomet individualios veiklos registruoti neprivalote.

Tačiau, jeigu nuomojant kitą turtą (pvz., automobilius, įrangą, įrankius) atsiranda veiklos požymiai, tokie kaip: savarankiškumas, tęstinumas, ekonominės naudos siekimas, tuomet turite įregistruoti individualią veiklą.

Nustatant, ar veikla atitinka individualios veiklos požymius, yra įvertinamos visos veiklos vykdymo aplinkybės, t. y. savarankiškumas, priimant sprendimus, veiklos tęstinumas, nuolatinumas, pasikartojimas bei siekis sudaryti daugiau panašaus pobūdžio komercinių sandorių taip pat motyvas gauti pajamų ar kitokios ekonominės naudos. Gyvenamąsias patalpas gyventojui ne verslo tikslais ir individualios veiklos vykdymui nuomoti galima abiem būdais - tiek registruojant individualią veiklą (verslo liudijimo pagrindu), tiek jos neregistruojant.

Verslo Liudijimai ir EVRK Kodai Trumpalaikei Nuomai

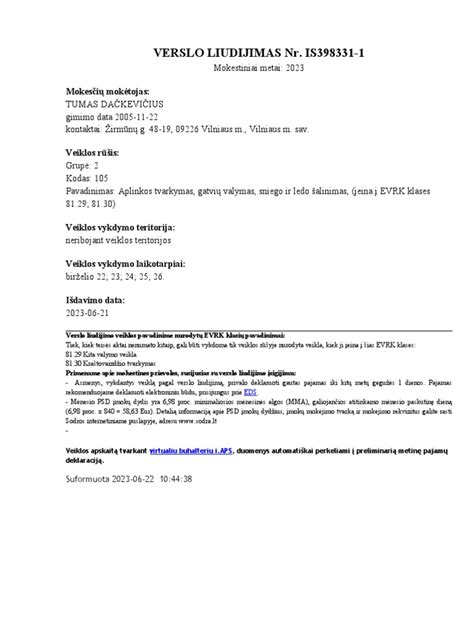

Daugelis užsiimančių trumpalaike nuoma dirba su verslo liudijimu. Iki 2020 liepos 1 d. klausimų apie verslo liudijimus kilo mažai, daugelis dirbo su veslo liudijimu kodu 051, tačiau VMI pateikti pakeitimai privertė rimtai pasvarstyti, ką daryti - dirbant tuo pačiu kodu, turint daugiau nei vieną ar du butus, kai kuriose savivaldybėse verslo liudijimo kaina gali viršyti pajamas.

Tad kad nekiltų nesusipratimų, pasiaiškinkime, kas įeina į 043 ir 051 kodus.

Informacija iš VMI svetainės, Verslo liudijimo kodai tinkantys užsiimantiems trumpalaike būsto nuoma. Informacija straipsnio rašymo metu nepakeista, tokia, kokia galiojo iki 2020 06 30:

- 043 Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimas (įeina į EVRK klases 55.20; 55.90)

- 051 Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos) (įeina į EVRK klases 68.20; 55.20; 55.90)

Susirandame informaciją VMI, kas keičiasi nuo 2020 07 01:

5. Iš veiklos „Gyvenamosios paskirties patalpų nuoma** (įeina į EVRK klases 68.20; 55.20; 55.90)“ išbraukiamos apgyvendinimo veiklai priskiriamos EVRK klasės 55.20 ir 55.90, tačiau patikslinama žyma„**“, nurodant, kad gyvenamosios paskirties patalpos gali būti nuomojamos gyventojo pasirinktam laikotarpiui. Apgyvendinimo paslaugos gali būti teikiamos tik įsigijus atitinkamą verslo liudijimą (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos).

Taigi, ką turim po pokyčių? Po 2020 07 01:

- 043 Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimas (įeina į EVRK klases 55.20; 55.90)

- 051 Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos) (įeina į EVRK klases 68.20)

Kad suprastume kas kam tinka, žiūrim EVRK klasių išaiškinimus:

- 55.20 Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla: Į šią klasę įeina daugiausia trumpam laikotarpiui, paprastai dienai arba savaitei apsistojusių svečių apgyvendinimas atskirose erdvėse, kurias sudaro visiškai baldais apstatyti kambariai arba zonos, skirti gyventi, valgyti ir miegoti, su maisto gaminimo įrenginiais arba visiškai įrengtomis virtuvėmis. Tai gali būti prabangūs kambariai arba butai mažuose atskiruose daugiaaukščiuose pastatuose arba pastatų kompleksuose, arba vienaukščiuose namuose, vasarnamiuose, kotedžuose ar trobelėse. Teikiamų papildomų paslaugų (jei jos yra teikiamos) aprėptis yra minimali.

- 55.90 Kita apgyvendinimo veikla: Į šią klasę įeina laikinas studentų, migruojančių (sezoninių) darbininkų ir kitų asmenų laikinas ar ilgalaikis apgyvendinimas vienviečiuose arba daugiaviečiuose kambariuose arba studentų bendrabučiuose.

- 68.20 Nuosavo arba nuomojamo nekilnojamojo turto nuoma ir eksploatavimas: Į šią klasę įeina nuoma ir naudojimas nuosavo ar išnuomoto turto: gyvenamųjų namų ir butų, negyvenamųjų pastatų, įskaitant parodų sales, savitarnos sandėlių įrenginius, žemės. Taip pat aprūpinimas namais ir butais ar apartamentais su baldais ar be baldų ilgesniam laikotarpiui, paprastai mėnesiui arba metams.

Taigi, pagal EVRK užsiimantiems apartamentų nuoma labiausiai atitinka veikla 55.20. Tie kas domėjosi EVRK kodų išaiškinimu, žinojo, jog iki liepos 1 d. tiko tiek 043, tiek 051 verslo liudijimo kodas.

Tačiau nuo liepos 1 dienos labiau tinkantis lieka tik 043. Bet čia atsisukam į tai, kodėl taip mėgom 051 kodą iki tol - nes tik gyvenamosios paskirties patalpų nuomos verslo liudijimus gyventojai neturėjo mokėti PSD+VSD. Susimoki verslo liudijimo kainą ir viskas.

Nuo 2020 liepos 1 d. 051 kodu turi imti verslo liudijimą kiekvienam objektui atskirai. O 043 kodu imi vieną verslo liudijimą, bet susimoki VSD+PSD.

Tad šioje vietoje skaičiuojate kas jums apsimoka - kiekviename mieste verslo liudijimo kainos skirtingos, tad kiekvienas skaičiuojame atskirai ir žiūrime kas apsimoka.

043 ir 051 Kodų Skirtumai

Apibendrinkime 043 ir 051 skirtumus:

| Savybė | 043 Kodas | 051 Kodas |

|---|---|---|

| Tinkamumas | Idealiausias trumpalaikei būsto nuomai | Labiau tinka ilgalaikei būsto nuomai |

| Verslo liudijimas | Vienas verslo liudijimas visiems nuomojamams būstams | Atskiri verslo liudijimai kiekvienam nuomojamam būstui |

| Mokesčiai Sodrai | Reikia mokėti PSD ir VSD (nepriklausomai nuo to ar papildomai dirbate pagal darbo sutartį) | Nėra papildomų mokesčių Sodrai (VSD ir PSD jei papildomai dirbama pagal darbo sutartį) |

| Sąskaitos juridiniams asmenims | Galima išrašyti kvitus juridiniams asmenims | Negalima išrašyti sąskaitų juridiniams asmenims |

Tiems kas renkasi 043, pravers Sodros skaičiuoklė VSD ir PSD mokesčiams, kadangi priklausomai nuo kelių sudedamųjų, kiekvienam žmogui mokesčiai gali būti skirtingi.

Mokesčių Pakeitimai Nuomojant Būstą

Finansų ministerija atkreipė dėmesį, kad šiuo metu vienodos rūšies nuomos pajamos apmokestinamos skirtingai. Anot jos, gyventojų pajamų mokesčio įstatymo pataisų projekte siūloma nustatyti, kad nekilnojamojo turto nuomos pajamos būtų apmokestinamos vienu būdu, kaip ir kitos investicinės pajamos t.y. taikant 15 proc. pajamų mokesčio tarifą.

„Atsisakoma galimybės nuo šių pajamų mokėti fiksuoto dydžio pajamų mokestį, nes patalpų nuoma nėra individuali veikla. Tačiau kartu, įvertinant tai, kad skirtingai nei kitais, savo esme iš kapitalo investicijų gaunamų pasyvių pajamų atvejais (pvz. dividendai, palūkanos), nuomojant nekilnojamąjį turtą patiriamos išlaidos, į kurias šiuo metu neatsižvelgiama, siūloma apmokestinant pajamas iš turto nuomos kitiems gyventojams (išskyrus žemę), jas mažinti 20 proc. gautų pajamų dydžio suma, kas lemtų, kad efektyvus mokesčio tarifas nuomos pajamų atveju būtų mažesnis ir sudarytų 12 proc.“ - komentavo ministerija.

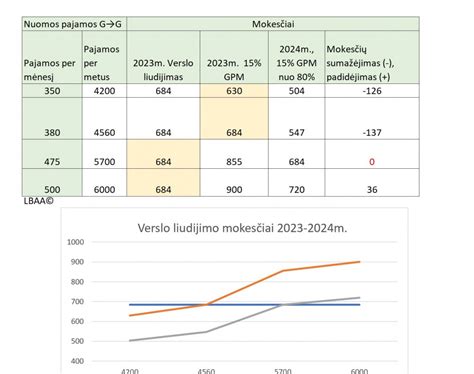

Anot jos, pajamų gautų už patalpų nuomą gyventojams mokesčio tarifas mažėja - nuo 15 proc. iki 12 proc. „Fiksuotas pajamų mokestis, kuris sumokamas įsigyjant verslo liudijimą, buvo patrauklus gyventojams, kurie nuomavo didesnės vertės turtą. Todėl mokesčio našta daugiausiai kils tiems, kurie nuomoja brangesnius būstus ir jų sumokamas fiksuoto dydžio mokestis yra sąlyginai labai mažas. Vilniuje 2023 metams nustatytas fiksuoto dydžio mokestis vienam gyvenamosios paskirties objektui - 684 eurai“, - skaičiavo ministerija.

Anot jos, jeigu gyventojas nuomoja būstą už 400 eurų per mėnesį, taikant 12 proc. pajamų mokesčio tarifą per metus gyventojas sumokėtų 576 eurus mokesčių. „Tuo tarpu taikant dabar 15 proc. pajamų mokesčio tarifą - 720 eurus, o pagal verslo liudijimą 684 eurus. Taip pat jeigu gyventojas nuomoja būstą už 1000 eurų per mėnesį, taikant 12 proc. pajamų mokesčio tarifą per metus gyventojas sumokėtų 1440 eurus mokesčių. Tuo tarpu taikant dabar 15 proc. pajamų mokesčio tarifą - 1800 eurus, o pagal verslo liudijimą 684 eurus“, - skaičiavo ministerija.

,,Tarp keturių sienų'': Kaip teisingai išnuomoti butą

Kada Individuali Veikla Nereikalinga?

Nekilnojamojo turto nuomos veikla nelaikoma individualia veikla, todėl registruoti veiklos nereikia. Jeigu nuomojate kitą turtą ir tokio turto nuoma yra vienkartinio, atsitiktinio pobūdžio ar pasyvaus pobūdžio, tuomet individualios veiklos registruoti neprivalote.

Tačiau, jeigu nuomojant kitą turtą (pvz., automobilius, įrangą, įrankius) atsiranda veiklos požymiai, tokie kaip: savarankiškumas, tęstinumas, ekonominės naudos siekimas, tuomet turite įregistruoti individualią veiklą. Nustatant, ar veikla atitinka individualios veiklos požymius, yra įvertinamos visos veiklos vykdymo aplinkybės, t. y. savarankiškumas, priimant sprendimus, veiklos tęstinumas, nuolatinumas, pasikartojimas bei siekis sudaryti daugiau panašaus pobūdžio komercinių sandorių taip pat motyvas gauti pajamų ar kitokios ekonominės naudos.

Verslo Liudijimas: Kada Apsimoka?

Verslo liudijimo kaina priklauso nuo savivaldybės, kurioje nuomojate būstą. Svarbu paminėti, jog verslo liudijimas trumpalaikei nuomai neapsiriboja vien tik verslo liudijimo kaina. Dar reikia nepamiršti susimokėti PSD ir VSD Sodrai.

Taip pat, svarbu atsižvelgti kiek pajamų galite surinkti per mėnesį iš savo veiklos. Pavyzdžiui, kaupiant pensiją bei turint 043 VL Vilniaus miesto savivaldybėje, verslo liudijimą apsimoka imti mėnesiui tik tuo atveju, jei planuojate surinkti virš 1680 eur. pajamų - tuomet jum mažesnė mokestinė našta.

Pavyzdžiui, Vilniuje šiuo metu verslo liudijimas kainuoja 585 eurus metams. Tačiau įsigyti jį galima ir trumpesniam laikotarpiui, bet ne mažiau nei 5 dienoms, kurios gali eiti ir ne iš eilės, ir atsižvelgiant į tai proporcingai apskaičiuojama mokėtina suma. O jei jūsų turtas yra skirtingose savivaldybėse, galite pasirinkti verslo liudijimą, kuriame veiklos teritorija neribojama.

Fiksuoto dydžio gyventojų pajamų mokestis (GPM) pasirinkus verslo liudijimą sumokamas jį įsigyjant ir nepriklauso nuo pajamų, kurias uždirbsite iš nuomos, dydžio. Preliminarią verslo liudijimo kainą pašnekovė žurnale „Investuok“ pataria apskaičiuoti pasinaudojant VMI interneto svetainėje įdiegta skaičiuokle.

Jei per kalendorinius metus iš verslo liudijime nurodytos vykdytos veiklos gautos ne didesnės nei 45 tūkst. eurų pajamos (kai vykdoma kelių rūšių veikla pajamos sumuojamos), apmokestinamos, sumokant savivaldybių tarybų patalpų nuomai nustatytą fiksuoto dydžio pajamų mokestį. Gautų pajamų iš patalpų nuomos dalis, viršijusi 45 tūkst. eurų, apmokestinama 15 proc. tarifu.

Įsigijus verslo liudijimą su veiklos kodu 043, privalėsite mokėti fiksuotą pajamų mokestį, kurio dydį nustato savivaldybės taryba. Be to, teks mokėti privalomojo sveikatos draudimo (PSD) ir valstybinio socialinio draudimo (VSD) įmokas. Šių įmokų dydžiai priklauso nuo minimalios mėnesinės algos (MMA) ir kitų veiksnių. Metams pasibaigus, iki gegužės 1 d., būtina pateikti metinę pajamų deklaraciją.

Jei nuomotojas per kalendorinius metus negavo kitų privalomų deklaruoti pajamų, išskyrus pajamas iš įmonės už patalpų nuomą, šių pajamų jis neprivalo deklaruoti.

Negyvenamosios Paskirties Būsto Nuoma

VMI perspėja, kad negyvenamosios paskirties butų nuoma yra registruojama kiek kitaip. Negyvenamosios paskirties būstai - tai patalpos, kurios dokumentuose nėra registruotos kaip gyvenamosios. Jos gali būti poilsio apartamentai, viešbučio tipo kambariai ar kitos paskirties patalpos, pritaikytos trumpalaikei nuomai. Kadangi jos nėra gyvenamosios paskirties, jų nuomai taikomi kitokie reikalavimai nei paprastų butų nuomai.

Pavyzdžiui, paprastas verslo liudijimas, skirtas gyvenamosios paskirties patalpų nuomai, negalioja tokioms patalpoms kaip viešbučio paskirties butai. Dėl to būtina atidžiai pasirinkti tinkamą veiklos įteisinimo būdą.

Tokios paskirties buto nuomai, renkantis veiklą su verslo liudijimu, galima įsigyti 043 „Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimo“ verslo liudijimą. Su šiuo verslo liudijimu galima teikti trumpam (dienai arba savaitės, kelių savaičių ir pan. laikotarpiui) apsistojusių svečių apgyvendinimo (nakvynės ir pusryčių) paslaugas, taip pat pusryčių paslaugą, neteikiant kitų papildomų paslaugų.

Svarbu pažymėti, kad jis suteikia teisę teikti tik nakvynės ir pusryčių paslaugas - papildomos paslaugos, tokios kaip pilnas maitinimas ar ekskursijų organizavimas, jau reikalautų kitos veiklos registracijos.

Taip pat, minėtas verslo liudijimas nesuteikia galimybės teikti apgyvendinimo paslaugų per nuomos tarpininkavimo ar nuomos administravimo paslaugas teikiančias įmones, jei tos įmonės viską tvarko už turto nuomotoją, t. y. savininko vardu sukuria platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, jas administruoja, priima bei tvarko rezervacijas, nustato nuomos kainas ir pan.

15% GPM: Kada Mokėti?

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas. Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

Pajamų apmokestinimas pateikiant pajamų mokesčio deklaraciją. R. Virvilienės teigimu, bet kokio NT (ne tik gyvenamųjų patalpų) nuomos paslauga gali būti teikiama tiek gyventojams, tiek juridiniams asmenims. Jeigu NT nuomojamas įmonei ar gyventojams, vykdantiems individualią veiklą ir naudojantiems tą turtą veiklai vykdyti, tuomet nuo išmokamos nuomos pajamų sumos apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. pajamų mokestį privalo įmonė ar minėtas gyventojas.

Jeigu NT nuomojamas gyventojams (įskaitant gyventojus, vykdančius individualią veiklą, bet nuomojamą turtą naudojantiems asmeninėms reikmėms), tuomet 15 proc. pajamų mokestį nuo gautų nuomos pajamų turi sumokėti NT nuoma užsiimantis asmuo. T. y. metams pasibaigus, iki kitų metų gegužės 1 d., reikia deklaruoti iš nuomos gautas pajamas ir sumokėti 15 proc. gyventojų pajamų mokestį.

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Antrasis būdas - jeigu esate fizinis asmuo, pasibaigus metams galite tiesiog deklaruoti iš nuomos faktiškai uždirbtas pajamas neatskaičius išlaidų ir sumokėti 15 % GPM.

Nekilnojamojo turto nuoma nelaikoma individualia veikla, todėl šios veiklos negalima vykdyti pagal pažymą. Bet nuomotojui pakanka su nuomininku sudaryti nuomos sutartį, o už turto nuomą gautas pajamas deklaruoti iki kitų metų gegužės 1 d., pateikiant metinę gyventojų pajamų mokesčio deklaraciją.

Iki tos pačios dienos reikia sumokėti ir GPM. Bet jei gyventojas teikia gyvenamosios paskirties patalpų nuomos paslaugą juridiniam asmeniui (įmonei, įstaigai, organizacijai), verslo liudijimo nereikia, nes jo pajamos, gautos iš nekilnojamojo turto nuomos, priskiriamos A klasės pajamoms, nuo kurių apskaičiuoti, išskaičiuoti ir sumokėti 15 % pajamų mokestį privalo jas išmokanti įmonė.

Gyventojų pajamų mokestis yra 15 proc. nuo gautų pajamų. Kiek reikės sumokėti mokesčių? Paskaičiuoti nesudėtinga. Sakykime, butą Vilniuje nuomojate už 400 eurų per mėnesį. Per metus gaunate 400 eur. x 12 mėn. = 4800 eur. pajamas. Nuo jų reikia sumokėti 15 proc., o tai yra 720 eurų. Jei butą nuomojate už 300, tada mokesčių teks susimokėti 300 x 12 = 3600 x 15 proc. = 540 eurų.

Individuali Veikla pagal Pažymą

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“. Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų. Taip pat, norint atskaityti su turtu susijusias išlaidas, t.y.

Sutartis: Ar Būtina?

Pirmas žingsnis link "legalumo" yra nuomos sutartis, kurioje numatytos visos nuomos sąlygos ir kaina. Nuomos sutartis turi būti sudaryta tvarkingai, galbūt kartais nepakaks standartinės sutarties iš interneto. Tokiu atveju nuomotojui ir nuomininkui rekomenduojama kreiptis į patyrusius brokerius kurie galės peržvelgti sutartį arba turi kreiptis į teisininkus, kad nereiktų sutarčių perrašyti kelis kartus. Norint prisiregistruoti nuomojamame bute ar name, reikalinga galiojanti nuomos sutartis su visais būtinais rekvizitais.

Pagal įstatymus taip, tačiau praktika rodo ką kita. Pasikeitus finansinėms ir šeimyninėms aplinkybėms, nuomotojas ir nuomininkas dažniau linkęs žodinę sutarti keisti arba nutraukti.

Keletas eurų kainuoja įregistruoti sudarytą nuomos sutartį VĮ "Registrų centras" tai galima padaryti ir internetu. Jei esate nuomininkas ir ketinate įsigyti savo būstą, oficialios institucijos gali pareikalauti įrodyti, kur gyvenate ir ar jūsų nepilnamečių vaikų teisės į būstą yra užtikrinamos.

Sutartis apsaugo ir nuomotojus, kurie nori išnuomoti savo būstą, ir nuomininkus, kurie nuomojasi. Ji visais atvejais yra reikalinga. Net jeigu būstą žmogus nuomoja giminaičiui ir atrodo, kad dėl visko pavyks susitarti, vis tiek patariu pasirašyti sutartį. Žodžiu aptartos sąlygos gali labai greitai pasimiršti, todėl ir patariu pasirašyti sutartį.

Ne visi sutartis registruoja, dažniausiai tai daroma tada, kai nuomotojui ar nuomininkui tai yra naudinga ir jis turi įrodyti, kad būstas tikrai yra nuomojamas. Pavyzdžiui, nuomininkas gauna nuomos kompensaciją. Tačiau net ir neužregistruota sutartis turi savo teisinį svertą.

Sutartyse dažniausiai nuomotojai ir nuomininkai susitaria dėl kainos, depozito dydžio, termino, nuo kada iki kada nuomojamas būstas. Svarbu aptarti, kaip vyks atsiskaitymas - grynaisiais pinigais ar pavedimu. Dar svarbu susitarti dėl turto naudojimo, jo perdavimo, grąžinimo sąlygų.

Kas Labiau Apsimoka?

Nuspręsti, kurį mokesčių mokėjimo būdą pasirinkti, nesunku, o viskas priklauso nuo to, kiek uždirbsite iš nuomos. Ir aritmetika labai paprasta: jei per mėnesį Vilniuje iš nuomininkų gaunate 320 eurų, šiek tiek mažiau sumokėsite, pasirinkę mokėti 15 % GPM (576 eurai), jei gaunate 325 - jums jau tas pats, nes abiem atvejais mokėsite 585 eurus.

Tik nepamirškite, kad iš gautų pajamų neatimsite su veikla susijusių išlaidų - tarkime, lėšų, kaupiamų kosmetiniam remontui, kurio prireiks po kelerių metų. Jei įsigydami būstą investicijai ėmėte paskolą, jos į sąnaudas taip pat nenurašysite. „Visais atvejais, net ir turint verslo liudijimą, atimti išlaidų negalima, nes veikla su verslo liudijimu reiškia, kad mokate fiksuotą GPM, ir sumokate jį iš anksto, prieš pradėdamas veiklą“, - žurnale „Investuok“ pabrėžia A. Gaudutytė.

O jei nuomininkas ar nuomininkai (turint vieną verslo liudijimą galima nuomoti ir kelias gyvenamąsias patalpas) jums kas mėnesį sumoka daugiau nei 325 eurus, labiau apsimoka įsigyti verslo liudijimą. Ir kuo jūsų pajamos didesnės, tuo labiau apsimokės jį turėti.

Kita vertus, jei verslo liudijimą įsigijusio būsto nuomotojo pajamos iš šios veiklos kalendoriniais metais viršys 45 tūkst. eurų, tai sumą, kuri susidarys skaičiuojant nuo kito mėnesio iki tų metų pabaigos, gyventojas turi iki kitų metų gegužės 1 d. deklaruoti ir nuo šios sumos sumokėti 15 proc. GPM.

Beje, jei būsto nuomotojas niekur nedirba ir nėra apsidraudęs privalomuoju sveikatos draudimu, visais atvejais, net ir nuomodamas gyvenamąsias patalpas juridiniams asmenims, kas mėnesį jis turės papildomai mokėti 9 % minimalios algos (dabar 380 eurų) dydžio sveikatos draudimo įmokas.

Jei Vilniaus mieste nuomojate vienam fiziniam asmeniui visus metus ir gaunate stabilias pajamas, didesnes, nei 4650 eurų (po 380 eur. per mėnesį), labiau apsimoka verslo liudijimas. Jei per metus iš nuomos gauna...