Būsto paskola yra viena populiariausių finansinių priemonių, leidžiančių įsigyti arba statyti savo namus net ir tada, kai neturite pakankamai santaupų. Ši paskolos rūšis reikalauja nuodugnaus pasiruošimo ir atsakingo pasirinkimo, nes įsipareigojimas gali trukti iki 30 metų. Tokios būsto paskolos suteikiamos tiek bankų, tiek kitų finansinių įstaigų, todėl prieš priimant sprendimą svarbu įvertinti skirtingus pasiūlymus ir pasirinkti tinkamiausią variantą pagal savo poreikius. Prieš pasirašant sutartį, būtina pasitarti su finansų ekspertais, kurie padės įvertinti, ar paskolos sąlygos yra palankios, ir padės išvengti galimų klaidų.

Renkantis būsto paskolą, reikia atidžiai išanalizuoti visus pasiūlymus, nes kiekvienas bankas ar kredito įstaiga gali siūlyti skirtingas sąlygas, palūkanų normas ar papildomus mokesčius. Taip pat svarbu įvertinti, ar paskola atitinka jūsų finansines galimybes ir ilgalaikius planus, kad vėliau netektų susidurti su nenumatytais sunkumais.

Būsto Paskolos Pasirinkimas

Būsto kredito pasirinkimas priklauso nuo keleto svarbių veiksnių: jūsų gaunamų pajamų, šeimos dydžio, turimų įsipareigojimų bei įkeičiamo turto vertės. Ne mažiau svarbus yra ir paskolos grąžinimo terminas, kuris gali siekti iki 30 metų, bei palūkanų tipas - fiksuotos ar kintamos. Kadangi būsto paskola yra didelė ir ilgalaikė finansinė atsakomybė, prieš priimdami sprendimą turėtumėte įsivertinti ne tik savo dabartinę finansinę padėtį, bet ir būsimus gyvenimo pokyčius (šeimos pagausėjimą, pajamų augimą ar mažėjimą).

Jei kyla abejonių ar klausimų, konsultacija su nepriklausomu finansų ekspertu gali padėti priimti geriausią sprendimą. Informacijos apie būsto paskolas galima rasti tiek bankų interneto svetainėse, tiek kreipiantis tiesiogiai į bankus arba kredito unijas. Rekomenduojama iš anksto palyginti kelių kredito įstaigų pasiūlymus - tiek palūkanų normas, tiek papildomus mokesčius ar sąlygas.

Kaip Gauti Būsto Paskolą?

Norėdami gauti būsto paskolą, turėsite atlikti kelis pagrindinius žingsnius:

- Pateikti paraišką banke arba internetu.

- Pristatyti reikalingus dokumentus - prie paraiškos pridėti visus reikalingus dokumentus: tapatybės dokumentą, pajamų įrodymus, turto vertinimą, kitus įsipareigojimus pagrindžiančius dokumentus. Dokumentus reikia pateikti per nustatytą dienų skaičių.

- Laukti sprendimo, kuris priimamas įvertinus jūsų kreditingumą, gaunamas pajamas ir turto vertę; sprendimas dažniausiai priimamas per kelias darbo dienos.

- Gavus teigiamą atsakymą - pasirašyti sutartį ir įvykdyti pradinius įsipareigojimus (pvz., pervesti pradinį įnašą). Toliau sekite banko nurodymus dėl kitų žingsnių.

Įmokos mokamos kas mėn., o paskolos suma gali siekti keliasdešimt tūkstančių EUR. Mėnesinė įmoka priklausys nuo paskolos sumos ir palūkanų normos. Kadangi procesas gali atrodyti sudėtingas, verta kreiptis į nepriklausomus būsto paskolų konsultantus, kurie padės paruošti dokumentus ir derėtis dėl geresnių sąlygų. Mūsų konsultantai padės jums pasiruošti visam procesui. Svarbu išsamiai susipažinti su visomis sąlygas ir reikalavimais.

Būsto Paskola: Teisės ir Draudimas

Imant būsto paskolą, svarbu žinoti ne tik apie palūkanas ar grąžinimo terminus, bet ir apie su paskola susijusias teises bei draudimus. Būsto paskolos paprastai suteikiamos tik su nekilnojamojo turto įkeitimu - tai reiškia, kad jūsų perkamas arba statomas būstas tampa užstatu bankui, kad paskola būtų suteikta. Prieš pasirašant sutartį, reikia įvertinti, ar įkeitimo sąlygos yra jums palankios, ir pasitarti su finansų ekspertais, kurie padės suprasti visus niuansus.

Be to, būsto paskolos dažnai apdraudžiamos - būsto paskolos draudimas gali apsaugoti tiek jus, tiek jūsų šeimą nuo netikėtų įvykių, pavyzdžiui, nedarbo ar nelaimingų atsitikimų, kurie galėtų sutrukdyti laiku grąžinti paskolą. Taip pat verta pasidomėti ir kitų draudimų galimybėmis, kurios gali padėti išvengti finansinių nuostolių. Prieš priimant sprendimą dėl būsto paskolos, būtina palyginti skirtingus pasiūlymus ir įvertinti, kokias teises ir apsaugas suteikia kiekvienas bankas ar kredito įstaiga, kad jūsų pasirinkimas būtų saugus ir apgalvotas.

Paskolos ir Palūkanos

Palūkanų norma yra vienas svarbiausių paskolos kaštų elementų. Ji gali būti:

- Fiksuota - nekintanti tam tikrą laikotarpį (pvz., 5 ar 10 metų).

- Kintama - susidedanti iš EURIBOR + banko maržos, atnaujinama kas 3, 6 ar 12 mėnesių.

Paskolos suma ir laikotarpis priklauso nuo jūsų pajamų, turimų įsipareigojimų ir įkeičiamo turto vertės. Didesnės paskolos suteikiamos esant didesniam pradiniam įnašui ir geresnei kredito istorijai.

Prieš priimdami sprendimą, palyginkite skirtingų bankų palūkanas, administravimo mokesčius ir sąlygas anksčiau grąžinti kreditą.

Bankų sąlygų palyginimas:

| Bankas | Pradinio įnašo dydis | Palūkanų tipas | Min. metinė marža (%) | Galimas terminas | Ankstyvas grąžinimas | Išskirtinumas |

|---|---|---|---|---|---|---|

| Swedbank | nuo 15 % | Fiksuota / Kintama | nuo 1,5 % | iki 30 m. | Leidžiamas be mokesčio | Skaitmeninė paraiška internetu |

| SEB | nuo 15 % | Fiksuota / Kintama | nuo 1,6 % | iki 30 m. | Ribotas (priklauso nuo sąlygų) | Lankstus fiksuotų palūkanų pasirinkimas |

| Luminor | nuo 15 % | Kintama | nuo 1,7 % | iki 30 m. | Galimas | Alternatyva - linijinis grąžinimas |

| Citadele | nuo 20 % | Kintama | nuo 1,8 % | iki 30 m. | Galimas | Paskolos ir investiciniam NT |

| Kredito unijos | nuo 20 %-30 % | Kintama | nuo 2 % | iki 20-25 m. | Priklauso nuo unijos | Lankstumas nišinėse situacijose |

Pastaba: Tikslios sąlygos gali keistis, priklausomai nuo jūsų kreditingumo, įsipareigojimų, NT tipo ir vietos. Rekomenduojama kreiptis į kelis bankus dėl individualaus pasiūlymo.

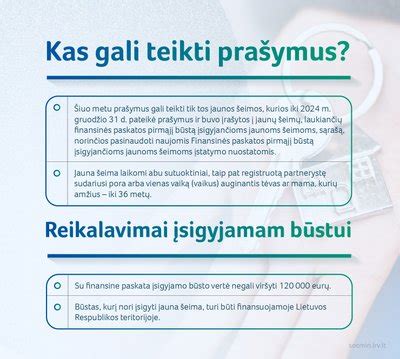

Ar Įmanoma Gauti Būsto Paskolą Be Pradinio Įnašo?

Deja, tačiau būsto paskolą galite gauti tik su pradiniu įnašu. Būsto paskola be pradinio įnašo yra neegzistuojantis dalykas, todėl, žinoma, NUMAI paslaugos neleidžia išvengti jo kaupimo. Pagal galiojančius Atsakingojo skolinimo nuostatus, standartinė būsto paskola reikalauja ne mažesnio kaip 15% pradinio įnašo. Vilniaus mieste, vidutinio buto kaina jau viršija 150 - 180 tūkst. Eur. Tai reiškia, kad norint gauti paskolą būstui - pradiniam įnašui reikia bent 25 000 €.

Prieš kelis dešimtmečius Lietuvoje būsto kreditas dažnai būdavo išduodamas ir be pradinio įnašo. Tuo metu pradinio įnašo reikalavimas neegzistavo. Imti būsto paskolą be pradinio įnašo buvo visiškai natūralus reiškinys. 2009 metais Lietuva susidūrė su ekonomine krize, dėl kurios bankai pradėjo keisti finansavimo sąlygas būsto paskolai gauti. 2011 metais įsigaliojo Atsakingo skolinimo nuostatai, kuriuose nurodoma, kad norint įsigyti nekilnojamąjį turtą, būsto paskolų be pradinio įnašo gauti negalima.

Vadovaudamiesi šiuo metu galiojančiais įstatymais, bankai ir kredito unijos privalo reikalauti pradinio įnašo. Pradinis įnašas turi būti ne mažesnis nei 15% būsto vertės. Pradinio įnašo dydis gali būti ir didesnis - 30 proc ar net 40 proc. Imant paskolą naujam būstui, didesnis įnašas gali būti reikalaujamas, jei jau turite paskolą Lietuvoje, kuria mokate už kitą būstą.

Visgi, 2026 m. pirkėjai, kurie planuoja įsigyti pirmąjį būstą sulauks ir gerų žinių. Nuo 2026 m. rugpjūčio mėn. pradinis įnašas pirmam būstui mažės iki 10%. Vis tik, dėl šios lengvatos reikia nuteikti griežtesniam pajamų vertinimui. Bankai vertins, ar klientas būtų pajėgus mokėti paskolą, jei palūkanų norma pakiltų iki 6%. Be to, paskolos įmoka negalės sudaryti didesnės nei 50% mėnesinių pajamų dalies (vietoj buvusių 40%). Jei su paskola bus įsigyjamas ne pirmas, o antras būstas, pradinio įnašo dydis sieks 30% būsto vertės. 15% pradinio įnašo lengvata bus taikoma tik tuo atveju, jei pirmosios paskolos likutis bus sumažėjęs 50% ar daugiau.

Pradinio įnašo neturėjimas tikrai nėra priežastis jaustis prasčiau ar menkiau už kitus. Pradinio įnašo dažnai nepavyksta sukaupti net ir pakankamai dideles mėnesines pajamas gaunantiems žmonėms. Tradicinė kelionė iki nuosavo būsto įsigijimo, iš esmės, dabar yra nepatogi ir finansiškai nenaudinga. Žmonės dažniausiai yra priversti nuomotis svetimus namus ir mokėti tikrai didelį nuomos mokestį. Tuo laikotarpiu palaipsniui kyla būstų kainos, taigi žmogus yra priverstas nuolat jas vytis ir tuo pačiu atsisakyti brangesnių pirkinių, kelionių ir kitų malonumų. Svarbu žinoti, kad pradinio įnašo neturintys žmonės nėra išimtys. Su šia problema susiduria labai didelė visuomenės dalis. Tai ypač būdinga jaunoms šeimoms, kurios dėl vaikų turi didesnius finansinius įsipareigojimus.

Potencialiems būstų pirkėjams, kurie šiuo metu dar negali gauti būsto paskolos dėl pradinio įnašo, NUMAI siūlo aiškų ir praktišką sprendimą judėti nuosavų namų link be ilgo laukimo. Įsikėlus į namus, kurie planuojami įsigyti ateityje, kiekvienas mėnuo tampa žingsniu link nuosavybės, o ne tiesiog nuomos laikotarpiu. Svarbu ir tai, kad būsto kaina sutariama iš anksto, todėl visas būsto vertės prieaugis priklauso klientui. Kai pradinis įnašas sukaupiamas, būstas išperkamas asmenine banko paskola. Toks būsto įsigijimas klientui teikia įvairiapusę naudą. Visų pirma, jis taupo laiką ir iš karto gali įsikelti į savo svajonių namus. Antra - nuomos mokestį jis moka už savą, o ne už svetimą būstą, tad kiekviena įmoka yra investicija į savo nuosavybę.

Tai reiškia, kad visas kainos prieaugis, kuris susikaupė per nuomos laikotarpį, priklauso būsimam būsto šeimininkui. Pavyzdžiui, jei būstas perkamas už 200 000 Eur, o po 5 nuomos metų jo vertė pakyla iki 250 000 Eur, būsto kaina išlieka pirminė - 200 000 Eur. Tokiu būdu būsto savininkas sutaupo 50 000 Eur. Taigi NUMAI paslaugos klientams ne tik suteikia patrauklią galimybę į svajonių namus įsikelti iš karto, bet ir užtikrina apsaugą nuo NT kainų augimo.

NUMAI Klientų Patirtys

Teigiamos patirtys visada padeda lengviau priimti sprendimus. Sutartį su NUMAI Aistė ir Tomas pasirašė 2020 m. Jie išsirinko kotedžą Vilniaus Pavilnyje, kurio kaina tuo metu siekė 95 000 Eur. Kotedžas nebuvo įrengtas. Po įrengimo darbų jo kaina pakilo iki 155 000 Eur. Per 5 metus, šio būsto vertės arba kainos prieaugis išaugo net 76%. Tai reiškia, kad per šį laikotarpį Aistė su Tomu sutaupė 117 000 Eur, nes būsto kaina buvo fiksuota anksčiau.

Domantą kreiptis į NUMAI paskatino visiškai suprantamos priežastys. Jis norėjo gyventi savame būste, tačiau negalėjo kreiptis į banką dėl paskolos, nes neturėjo sukaupto įnašo. Bendradarbiaudamas su NUMAI Domantas 2022 m. įsigijo 55 kv. m butą Vilniaus Naujamiestyje. Būstas buvo nupirktas už 125 000 Eur. Šiandien buto vertė siekia jau 150 000 Eur.

Pasirašę sutartį su NUMAI, Monika ir Ernestas 2021 m. įsigijo 3 kambarių butą Kaune, Dainavos rajone. 61 kv. m. butas buvo nupirktas už 75 000 Eur. 2024 m. to paties buto vertė rinkoje siekė ~105 000 Eur.

Alternatyvūs Būdai Įsigyti Būstą

Būsto paskola be pradinio įnašo - tai finansavimo galimybė, kai kredito gavėjui nereikia turėti nuosavų lėšų pradiniam įnašui padengti. Dažniausiai tokia paskola suteikiama tik tam tikroms asmenų grupėms arba taikant papildomas garantijas.

Išperkamoji nuoma - tai alternatyvus būsto įsigijimo būdas, leidžiantis nuomininkui palaipsniui išmokėti būsto kainą per nuomos laikotarpį. Šis modelis jau seniai taikomas automobilių ir kitos technikos pardavimuose, tačiau nekilnojamojo turto rinkoje jis pritaikytas kiek vėliau. Siekiant sumažinti sandoryje dalyvaujančių šalių skaičių ir išvengti bankų finansavimo, statytojai pradėjo siūlyti tiesioginį butų pardavimą per išperkamąją nuomą. Tai reiškia, kad pirkėjas nuomojasi būstą ir kas mėnesį moka nuomos mokestį, kurio didžioji dalis skiriama būsto išsimokėjimui. Šis mechanizmas turi ribotą trukmę - paprastai iki 10 metų (120 mėnesių). Pasibaigus šiam laikotarpiui, likusi būsto kaina turi būti sumokėta iš karto.

Nors išperkamoji nuoma leidžia išvengti pradinio įnašo, ji turi reikšmingą trūkumą - dideles mėnesines įmokas. Kadangi laikotarpis yra palyginti trumpas, nuomos įmokos gali siekti 1000-1700 eurų per mėnesį. Palyginus su banko paskola būstui, kuri dažniausiai suteikiama ilgesniam laikotarpiui ir turi mažesnes mėnesines įmokas dėl palūkanų paskirstymo per kelis dešimtmečius, išperkamoji nuoma gali pasirodyti mažiau patraukli.

Valstybės teikiama parama būsto įsigijimui gali būti reikšminga pagalba tiems, kurie neturi pakankamai santaupų pradiniam įnašui ar palankioms paskolos sąlygoms užtikrinti. Lietuvoje egzistuoja įvairios paramos programos, skirtos jaunoms šeimoms, pirmą kartą būstą perkantiems asmenims bei tiems, kurie planuoja būsto statybą ar renovaciją. Norint pasinaudoti valstybės parama, būtina atitikti tam tikrus kriterijus bei pateikti paraišką. Kadangi ši pagalba skiriama tik konkrečioms gyventojų grupėms, svarbu iš anksto išsiaiškinti reikalavimus ir tinkamai pasiruošti paraiškos teikimui.

Tai speciali paskolos forma, kai skolinamasi nedidelėms nekilnojamojo turto investicijoms be turto įkeitimo. Tokios paskolos suma gali siekti iki 30 000 eurų, o pagrindinis privalumas - nereikia nei pradinio įnašo, nei turto įkeitimo. Tik palūkanų norma gali būti didesnė, nei įprastoms būsto paskoloms. Tokia paskola gali būti patogi net ir tiems, kurie planuoja įsigyti mažesnės vertės nekilnojamąjį turtą, bet nenori prisiimti ilgalaikių įsipareigojimų. Tokia paskola gali būti naudinga asmenims, norintiems įsigyti nekilnojamąjį turtą, kurio vertė nėra didelė, ir kurie nenori arba negali įkeisti kito turto. Tai sprendimas tiems, kurie ieško lanksčios finansavimo galimybės be sudėtingų hipotekos procedūrų.

Ką Daryti Prieš Perkant Būstą?

Prieš priimdami sprendimą dėl būsto paskolos, pasidomėkite, kokios palūkanų normos galioja rinkoje, kad iš anksto įvertintumėte savo finansinius įsipareigojimus, taip pat sužinokite, koks yra jūsų kreditingumo vertinimas ir kredito reitingas. Tinkamai įsivertinus savo galimybes ir poreikius, lengviau priimti racionalų sprendimą gauti paskolą ir išvengti finansinių sunkumų ateityje.

Ateities planai - kaip per artimiausius 10 metų keisis jūsų gyvenimo situacija? Ar planuojate šeimos pagausėjimą? Finansinis stabilumas - ar jūsų pajamos yra pakankamai stabilios, ar yra rizika netekti darbo arba patirti pajamų sumažėjimą? Biudžeto planavimas - apskaičiuokite, kiek paskolos įmoka sudarys jūsų mėnesio biudžeto. Pradinio įnašo reikalavimai - jei paskolai gauti reikia pradinio įnašo, pasiruoškite jį sukaupti. Pradinį įnašą gali padengti valstybės subsidija, tačiau ją reikia gauti oficialiai. Pradinio įnašo dydis gali siekti ne mažiau kaip 15 proc. būsto vertės iki 30 proc., o tam tikrais atvejais galbūt yra ir didesnis, siekiantis 30 ar net 40 proc.