Turbūt daugiau-mažiau visoms jaunoms šeimoms ir tikrai didelei daliai žmonių kyla noras įsigyti savo būstą. Tačiau sutaupyti visą sumą iš karto - sudėtinga, dėl to tenka rinktis būsto paskolą.

Tuo pat metu gali kilti ir klausimas - „O kiek reikia uždirbti norint gauti būsto paskolą?“. Galima sakyti, kad nėra minimalių grindų, kokią sumą būtina uždirbti norint gauti būsto paskolą. Reikia, kad pajamos būtų tvarios ir, kad būsto vertė atitiktų jūsų finansines galimybes.

Atsakingo skolinimo nuostatos

Lietuvos Bankas prižiūri visas kredito įstaigas (bankus, kredito unijas, kitas finansines įstaigas, kurios gali suteikti būsto paskolą) ir įpareigoja jas skolinti tik pagal atsakingo skolinimo nuostatus. Tai reiškia, kad įmoka negali viršyti 40% to, ką jūsų namų ūkis gauna „į rankas“.

Taigi, kaip matote, reikia ne tik turėti tvarias pajamas ne trumpiau, kaip 6 mėnesius, tačiau ir viską apskaičiuoti taip, kad įmokos dydis neviršytų 40% grynųjų mėnesio pajamų.

Pradinis įnašas

Reikia turėti ne mažesnį nei 15% būsto ar NT objekto (sklypo, statinio ar kt.) vertės (arba kainos - kad ir kuris dydis mažesnis) atitinkantį pradinį įnašą. Tad, pvz., jei perkamas namas už 100 000€, reikia turėti bent 15 000€ pradiniam įnašui.

Pradinis įnašas privalo būti surinktas iš nuosavų lėšų, jos negali būti skolintos ar gautos įkeičiant kitą nekilnojamą turtą.

Paskolos skaičiuoklės

Skaičiuoklės yra pasiekiamos beveik kiekvieno banko ir kredito įstaigos interneto puslapyje. Skaičiuoklėje nurodykite pageidaujamą paskolos sumą, turimą pradinį įnašą ir pasirinkite paskolos terminą.

Tačiau, kaip jau minėjome, skaičiuoklė yra tik preliminarius skaičiavimus darantis įrankis. Nors visos biurokratinės procedūros užima nemažai laiko ir kainuoja, tačiau be turto bei paraiškos vertinimo negalėsite žinoti, kokiomis tiksliai sąlygomis jums suteiks paskolą. Prieš paduodant paraišką - reikia atlikti perkamo objekto NT vertinimą.

Kai pateiksite paraišką, kredito įstaiga imsis ją nagrinėti. Per vieną ar kelias darbo dienas (įprastai, jeigu nereikia papildomų dokumentų) įstaiga priima sprendimą ir apie tai informuoja klientą. Jam(-ai) nusiunčiama sutartis arba reikia atvykti į skyrių ją pasirašyti.

Parama jaunoms šeimoms

Jauna šeima arba vieniši tėčiai ir mamos (iki 36m. amžiaus) gali kreiptis į institucijas dėl paramos/subsidijos būsto kredito ar įsigijimo daliai. Finansuojama suma negalėtų būti didesnė nei 87 000€. Daugiau informacijos galite rasti Socialinės Apsaugos ir Darbo Ministerijos interneto puslapyje.

Tad turint subsidiją - pajamos gali būti dar mažesnės. Tiesa, nepamirškite, kad būsto pirkimas didžiųjų miestų savivaldybėse nėra subsidijuojamas.

NT Objekto Vertės Nustatymas

Jeigu svarstote apie būsto pardavimą ir norite būti tikri, kad jūsų nekilnojamojo turto vertė bus tinkamai nustatyta, registruokitės į nemokamą konsultaciją su specialistu, kuris padės ne tik rinkos kainą nustatyti, bet ir pasirūpins sklandžiu jūsų būsto pardavimo procesu. Naudodamiesi UNTU platforma, klientai gali paprastai, nemokamai, saugiai ir greitai sužinoti, kokia yra jų NT objekto vertė.

Remiantis Registrų Centro duomenų bazėje esančiomis ataskaitomis, UNTU sistema pati suformuos jums ataskaitą, o mes pasiūlysime brokerį, atsižvelgdami į jo veiklos rodiklius ir klientų atsiliepimus. Jeigu norite - pakonsultuosime, kokių žingsnių reikėtų imtis, norint parduoti savo būstą ir kaip pritraukti daugiausiai klientų.

Kiek laiko reikia pradirbti, norint gauti paskolą?

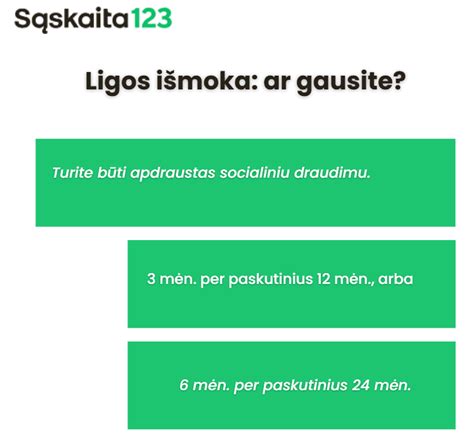

Paskolos gavimas - tai procesas, kurio metu fizinis asmuo ar šeima, pateikę paraišką paskolai gauti, įsipareigoja grąžinti skolą per tam tikrą laikotarpį su nustatyta palūkanų norma. Įprastai - mažiausiai 4 mėnesius. Norint gauti vartojimo paskolą, dauguma kredito įstaigų prašo, kad asmuo būtų įsidarbinęs toje pačioje darbovietėje bent 4-6 mėnesius.

Jei darbo pobūdis yra sezoninis ar projektinis, paskolos suma gali būti ribota, o kredito kainos metinė norma - aukštesnė. Su nekilnojamuoju turtu yra kiek kitaip nei vartojimo paskolomis. Norint gauti paskolą būstui įsigyti, dažniausiai reikalaujama bent 6 mėnesių nenutrūkstamo darbo stažo, o kai kurios bankų institucijos net reikalauja 12 mėn. laikotarpio, jei darbas yra neseniai pradėtas.

Jeigu veiklą vykdote individualiai ir norite gauti paskolą, turite veiklą vykdyti mažiausiai 2 metus, o dažnai prašomos ir metinės deklaracijos.

Pajamų dydis ir paskolos suma

Svarbu suprasti, kad kokio dydžio pajamos reikalingos priklauso nuo paskolos sumos, paskolos termino ir įmokų dydžio. Pagal atsakingo skolinimo principą, mėnesio įmokos negali viršyti 40 proc. Pavyzdžiui, jei per mėnesį uždirbate 1 200 eurų po mokesčių, tai kredito gavėjo mokama suma už paskolas (kartu su visais kitais įsipareigojimais) neturėtų viršyti 480 eurų.

Svarbiausia - pajamos turi būti reguliarios, legalios ir dokumentuotos. Nepakanka „žodinio“ darbo sutarimo ar neoficialių pervedimų. Naudokite paskolos skaičiuokles, kad iš anksto žinotumėte, kokio dydžio mėnesio įmokos jūsų laukia ir įsitikintumėte, kad jos neviršys 40 proc. Sukaupkite, geriausia, mažiausiai 6 mėn.

Norint gauti būsto paskolą ar net paprastą vartojimo kreditą, vertinami konkretūs rodikliai: darbo stažas, gaunamos pajamos, kredito istorija bei esami ar būsimi finansiniai įsipareigojimai. Visgi, jei jūsų situacija nestandartinė - pavyzdžiui, domina paskola be darbo stažo, būsto paskola be pradinio įnašo ar paskola su individualia veikla - verta žinoti, jog egzistuoja alternatyvūs finansavimo sprendimai.

Praktikoje bankai dažnai reikalauja, kad po visų įmokų žmogui liktų bent apie 60 % pajamų. Todėl vien tik iš minimalios algos gauti 50 000 € gali būti sudėtinga.

Pavyzdžiai ir patarimai

- Situacija: Šeima su minimaliu atlyginimu nori imti būsto paskolą.

- Sprendimas: Bankai vertina bendrai šeimos pajamas, todėl net jei vieno iš sutuoktinių alga minimali, bendros pajamos gali sudaryti tinkamą pagrindą paskolai, jei neturite kitų skolų.

- Patarimas: Kreipkitės tiesiogiai į bankus, kad įvertintų situaciją individualiai. Kiekviena šeima, perkamas būstas, vietovė yra skirtingi, pagal tai bankai nustato labai individualiai galimybes ir sąlygas.

Gauti būsto paskolą gaunant minimalią algą yra sudėtinga, bet įmanoma. Bankai vertina, kad po įmokos sumokėjimo turi likti bent 20 % pajamų pragyvenimui, todėl su minimaliu atlyginimu paskolos suma būtų labai maža.

Svarbu: Stabilios ir pakankamos pajamos yra būtinos bet kur, nes kitaip neturėsite iš kur grąžinti paskolų.

Atminkite: Jeigu esate vedęs, tai ir imsite kartu su žmona būsto paskolas ir įsipareigojimai bus abiejų. Ir taip, galima imti vieną būsto paskolą, po to kitą.

Apibendrinant, gauti būsto paskolą su minimaliu atlyginimu yra iššūkis, tačiau įmanomas, jei atitinkate tam tikras sąlygas ir tinkamai planuojate savo finansus. Svarbu atidžiai įvertinti savo galimybes, pasikonsultuoti su bankais ir pasinaudoti valstybės teikiama parama.