Įsigyti nuosavą būstą - vienas svarbiausių finansinių sprendimų gyvenime. Natūralu, kad šis procesas kelia daug klausimų ir kartais įneša daugiau įtampos, nei norėtųsi. Kaip bebūtų, tinkamai pasiruošus, būsto pirkimas gali vykti sklandžiai ir užtikrintai.

Registrų centro duomenimis, NT sandorių rinka artėja prie rekordo - per 10 šių metų mėnesių Lietuvoje buvo įregistruota daugiau nei 134 tūkst. pirkimo-pardavimo sandorių. Mažėjant pasiūlai, NT kainos ir toliau auga, tad auga ir finansavimo šaltinių paklausa.

Finansinės Galimybės ir Įvertinimas

Pirmasis žingsnis - objektyviai įvertinti savo pajamas ir esamus finansinius įsipareigojimus, pavyzdžiui, kitas paskolas, lizingus, kredito korteles, bei turimas santaupas. Svarbu, kad bendros mėnesinės įmokos, įskaitant būsto paskolą, neviršytų didžiosios dalies jūsų pajamų. Dauguma kredito institucijų laikosi principo, kad jos nebūtų didesnės nei 40 % šeimos ar asmens pajamų.

Kredito įstaigos, vertindamos asmens finansines galimybes gauti paskolą, atsižvelgia, kad būsto paskolos mėnesinė įmoka kartu su kitais finansiniais įsipareigojimais neviršytų daugiau kaip 40 % šeimos pajamų. Vis dėlto ekspertė pataria dar prieš renkantis būstą patiems įsivertinti, kokią dalį pajamų galima atsidėti būsimai mėnesio įmokai, kad ši nepaveiktų kasdienio gyvenimo.

„Nors kredito įstaigos atidžiai įvertina kiekvieno kredito gavėjo galimybes grąžinti prisiimamus finansinius įsipareigojimus, rekomenduojame patiems skolininkams įsivertinti, koks paskolos grąžinimo laikotarpis būtų pats optimaliausias, o įmokų dydis - priimtinas. Tada paskola netaps našta, jeigu įvyks neplanuoti pokyčiai ar laikinai sumažėtų pajamos“, - teigia I.

Pradinis Įnašas ir Papildomos Išlaidos

Paprastai nuosavo būsto įsigijimui su paskola reikalingas pradinio įnašo dydis - bent apie 15 % būsto vertės. Taip pat atkreiptinas dėmesys, kad būsto įsigijimo procesas reikalauja ir papildomų išlaidų nei tik pradinis įnašas.

„Reikėtų įsivertinti ir vienkartinius mokesčius, tokius kaip notarinės sutartys - pirkimo-pardavimo sutartis, finansinei įstaigai įkeičiamo turto hipotekos įregistravimo sandoris, taip pat turto vertinimo ataskaita, draudimas ir panašiai“, - primena I.

Valstybės Subsidijos Jaunoms Šeimoms

LKU kredito unijų grupės statistika rodo, kad jaunos šeimos - vieni iš labiausiai nuosavu būstu besidominčių pirkėjų. Ir nors įsigyti būstą regione yra pigiau, tačiau ir tada būtina sukaupti bent 15 % pradinį įnašą. Vis dėlto jaunas šeimas į regionus vilioja valstybės subsidijos pirmajam būstui.

Ši valstybės subsidija gali būti suteikiama tiek gyvenamosios paskirties turtui įsigyti, tiek statyti. „Išsirinkus būstą, reikėtų patikrinti, ar jis patenką į regioną, kurių teritorijose pirmąjį būstą įsigyjančios jaunos šeimos turi teisę gauti finansinę paskatą. Tokią informaciją galima rasti tiek internete, tiek kreipiantis į kredito įstaigą“, - pataria LCKU Kredito rizikų skyriaus vadovė.

Jauna šeima laikomi abu sutuoktiniai, taip pat registruotą partnerystę sudariusi pora arba vienas vaiką (vaikus) auginantis tėvas ar mama, kurių amžius - iki 36 metų. Subsidijos dydis - nuo 10 iki 15 proc. Padidėjus šeimai galima kreiptis dėl papildomos subsidijos, tačiau kreipimosi metu šeima turi atitikti jaunos šeimos apibrėžimą - sutuoktiniai, registruoti partneriai arba vienas vaikus auginantis asmuo iki 36-erių metų amžiaus.

Plungėje gyvenanti Eglė Plaipienė kartu su vyru jau kuriasi naujuose namuose gavę valstybės subsidiją ir Plungės kredito unijos finansavimą. „Pradėję domėtis būsto įsigijimo sąlygomis, atsitiktinai sužinojome apie galimybę įsigyti būstą Plungėje su valstybės subsidija. Tokiu būdu paankstinome savo nuosavų namų svajonę, nes subsidija padengė visą pradinio įnašo sumą“, - pasakoja E.

Tiesa, verta atkreipti dėmesį, kad paskolos pirmajam būstui įsigyti suma neribojama, tačiau suma, pagal kurią apskaičiuojama jaunai šeimai suteikiama subsidija, negali būti didesnė kaip 87 tūkst.

Būsto Paskolos Dirbantiems Užsienyje ir Savarankiškai

Dalis svetur gyvenančių ir dirbančių tautiečių planuoja ateityje kurti gyvenimą tėvynėje. Su tuo susidūrė ir Marius Bimba, Novergijoje daugiau nei dešimtmetį dirbęs lietuvis: „Su žmona nusprendėme, kad vaikams bus geriausia augti gimtinėje, nes gi sakoma - namuose geriausia. Nusprendę Lietuvoje statyti nuosavą būstą, kreipėmės ne į vieną banką. Deja, daugelis jų prašymą suteikti paskolą atmetė, - prisimena M. Bimba.

Anot I. Kedytės, LKU grupės kredito unijų taikomos sąlygos būsto paskoloms ne Lietuvoje dirbantiems tautiečiams - praktiškai nesiskiria. Lietuvoje, o taip pat ir visame pasaulyje, daugėja laisvai samdomų ir savarankiškai dirbančių darbuotojų. Pagal vienokią ar kitokią individualios veiklos formą žmonių 2020 m. Lietuvoje skaičiuota per 185 tūkst.

Vis dar vyrauja nuomonė, kad dirbantys savarankiškai arba gaunantys kitas alternatyvias pajamas gali pamiršti apie kredito įstaigų finansavimą būstui įsigyti. „Remiantis gerąją kredito unijų praktika, šiam gyventojų segmentui yra taip pat aktyviai skolinama tiek būsto įsigijimui, tiek būsto statyboms ar rekonstrukcijai“, - teigia I.

Paskolos refinansavimas

Turintiems kitų finansinių įsipareigojimų ar net kelias paskolas, I. Kedytė primena apie refinansavimo paslaugą. „Refinansavus jau turimas paskolas vienoje bendrovėje, pavyzdžiui, kredito unijoje, lieka tik viena sutartis ir viena mėnesinė įmoka. Prieš apjungdamos kelias paskolas, kredito įstaigos dar kartą įvertina kliento finansines galimybes, todėl kai kuriais atvejais galima pasiekti sutarimų dėl patrauklesnių paskolos grąžinimo sąlygų“, - tikslina I.

Svarbiausi žingsniai imant būsto paskolą:

- Įvertinkite savo finansines galimybes: Objektyviai įvertinkite savo pajamas, įsipareigojimus ir santaupas.

- Pradinis įnašas: Pasiruoškite bent 15% būsto vertės pradiniam įnašui.

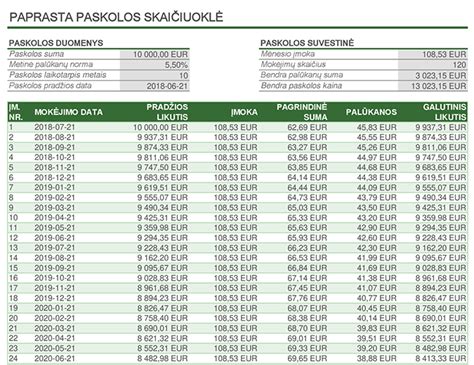

- Paskolos skaičiuoklė: Pasinaudokite internetine būsto paskolos skaičiuokle, kad pamatytumėte preliminarias mėnesio įmokas.

- Pasirinkite paskolos dydį ir terminą: Rinkitės sumą, kurią tikrai galėsite grąžinti, atsižvelgiant į galimus finansinius svyravimus.

- Palyginkite pasiūlymus: Nesusigundykite imti paskolos pirmoje pasitaikiusioje kredito įstaigoje, nes sąlygos gali labai skirtis.

- Atsarginis fondas: Rekomenduojama turėti bent 3-6 mėnesių gyvenimo išlaidų dydžio rezervą.

- Ateities perspektyvos: Būsto pirkimas yra ilgalaikis įsipareigojimas, todėl verta pagalvoti ne tik apie dabartinę situaciją, bet ir apie tai, kaip ji gali keistis per 5-10 metų.

Šeimos Kredito Unija supranta, kad būsto pirkimas - ne tik sandoris. Jei svarstote apie būsto paskolą, nepraleiskite progos pasinaudoti būsto paskolos skaičiuokle, analizuokite sąlygas atidžiai ir planuokite savo galimybes ne tik šiandienai, bet ir ateičiai.