Nuosavas būstas - dažno svajonė, kurios įgyvendinimui neretai prisireikia finansavimo iš banko. Svarstant apie būsto paskolą, „Swedbank“ rekomenduoja įvertinti savo finansinę padėtį ir perspektyvas. Taigi, panagrinėkime, ką siūlo „Swedbank“ ir kaip pasiruošti šiam svarbiam žingsniui.

Pasirengimas Būsto Paskolai

Prieš kreipiantis dėl paskolos, svarbu atlikti namų darbus ir įvertinti savo finansines galimybes. Štai keletas žingsnių, kurie padės jums pasiruošti:

- Finansinės padėties įvertinimas: Pagalvokite, kiek pinigų norite ir galite skirti paskolos mėnesio įmokai. Paskaičiuokite visas šiuo metu patiriamas būtinas ir galimas išlaidas, pridėkite turimų įsipareigojimų mėnesio įmokas.

- Ateities planų įvertinimas: Galbūt planuojate sukurti šeimą ar susilaukti kūdikio? O gal keisite gyvenimo būdą? O ką darytumėte, jei sumažėtų pajamos?

- Pajamų ir išlaidų analizė: Dar prieš besikreipdami paskolos, patys įvertinkite savo pajamas ir išlaidas, galimus jų pokyčius ir iš to kylančią finansinę riziką.

- Mėnesio įsipareigojimų apskaičiavimas: Jūsų mėnesio finansiniai įsipareigojimai (įskaitant ir būsimą būsto paskolos mėnesio įmoką) neturėtų viršyti 30-40 proc. Jūsų mėnesio pajamų.

Būsto Paskolos Sąlygos Swedbank

„Swedbank“ būsto paskola skirta planuojantiems pirkti, statyti ar rekonstruoti savo būstą, ketinantiems pirkti žemės namo statyboms. Štai pagrindinės sąlygos:

- Minimali paskolos suma: 6 000 Eur (būsto paskola), 4 000 Eur (paskola įkeičiant nekilnojamąjį turtą).

- Paskolos laikotarpis: Iki 40 metų (būsto paskola), iki 20 metų (paskola įkeičiant nekilnojamąjį turtą), priklausomai nuo Jūsų amžiaus ir bankui įkeičiamo turto.

- Užtikrinimas: Perkamą žemės sklypą, perkamą, remontuojamą, rekonstruojamą, statomą būstą ar kitą nekilnojamąjį turtą turėsite įkeisti bankui.

- Nuosava lėšų dalis: Priklausomai nuo dalyvavimo savo lėšomis dydžio bus nustatomos palūkanos. Paprastai dalyvavimo savo lėšomis projekto finansavime dydis yra ne mažesnis nei 15 proc.

Jeigu esate „Swedbank“ klientas, paraišką paskolai gauti rekomenduojame pildyti prisijungus prie interneto banko, šiuo atveju dalis informacijos bus užpildyta automatiškai. Gavę paraišką galėsime įvertinti bei pasiūlyti tinkamiausias finansavimo sąlygas ir pateikti sprendimą paskolai gauti.

Kaip nusipirkti namą | Pirmą kartą perkančiojo hipoteka JK

Palūkanų Normos ir Grąžinimo Metodai

Kiekvienos būsto paskolos palūkanų dydis skiriasi ir priklauso nuo Jūsų kredito mokėjimo istorijos, įkeičiamo turto vertės ir kt. Bendra palūkanų norma yra apskaičiuojama kiekvienam klientui individualiai ir nustatoma pasirašant sutartį. Palūkanos gali būti kintamos arba fiksuotos.

Kintama Palūkanų Norma

Bendrą palūkanų normą sudaro kintama palūkanų dalis ir kiekvienam klientui nustatyta palūkanų marža.

Fiksuota Palūkanų Norma

Ji gali būti nustatyta laikotarpiui iki 5 metų. Pasirinkę fiksuotas būsto paskolos palūkanas (suteikiama pasirinkus paskolos valiutą eurus), būsite tikri, kad Jūsų pasirinktu laikotarpiu paskolos mėnesio įmoka nekis. Fiksuota palūkanų norma nustatoma tik po visos paskolos išmokėjimo arba pasibaigus paskolos išmokėjimo periodui, o iki nurodytos datos bus taikoma Jūsų su banku sutarta kintama palūkanų norma. Pasibaigus palūkanų fiksavimo periodui, palūkanos automatiškai pakeičiamos į kintamas palūkanas vadovaujantis kredito sutarties sąlygomis.

Paskolos Grąžinimo Metodai

- Anuiteto metodas: Paskolos grąžinimo metodas, pagal kurį paskola yra grąžinama Bankui lygiomis dalimis. Paskutinė paskolos dalinio grąžinimo suma gali skirtis nuo kitų paskolos dalinių grąžinimų sumų.

- Linijinis metodas: Paskolos grąžinimo metodas, pagal kurį paskolos grąžinimo grafikas sudaromas naudojant anuiteto metodą, tačiau fiksuojama įmoka, kurią sudaro už praėjusį mėnesį mokėtina palūkanų suma ir paskolos suma.

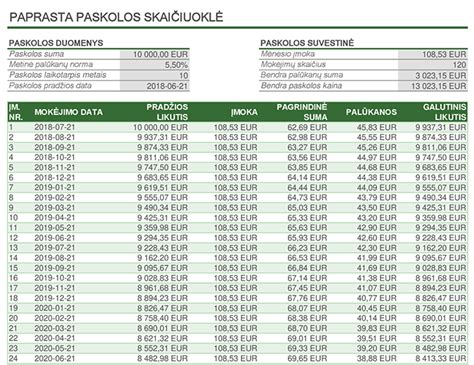

Pavyzdžiai ir Skaičiavimai

Štai keletas tipinių pavyzdžių, kaip apskaičiuojama bendra kredito kainos metinė norma:

| Paskolos Suma | Kredito Sutarties Trukmė | Metinė Palūkanų Norma | Administravimo Mokestis | Kiti Mokesčiai | BKKMN | Bendra Sumokama Suma |

|---|---|---|---|---|---|---|

| 110 000 Eur | 26 metai | 4% (kintama) | 440 Eur | Minimalus kasdienių paslaugų mokestis (1 Eur/mėn), hipotekos įregistravimo mokestis (8.60 Eur) | 4.190% | 179 100.51 Eur |

| 100 000 Eur | 26 metai | 5.93% (kintama) | 400 Eur | Minimalus kasdienių paslaugų mokestis (1 Eur/mėn), hipotekos įregistravimo mokestis (8.60 Eur) | 6.25% | 198 689.03 Eur |

| 89 000 Eur | 26 metai | 3.50% (kintama) | 356 Eur | Minimalus kasdienių paslaugų mokestis (1 Eur/mėn), hipotekos įregistravimo mokestis (8.60 Eur) | 3.67% | 137 210.05 Eur |

Svarbu: Bendros kredito kainos metinė norma, bendra kredito gavėjo mokama suma, bendras kredito įmokų skaičius ir įmokos suma apskaičiuoti laikantis prielaidų, kad kredito sutartis galios terminą lygų kredito sutarties trukmei, visa kredito suma išmokama sutarties pasirašymo dieną, šalys tinkamai vykdys visus savo įsipareigojimus, kintama palūkanų norma, įkainių dydis ir kitos išlaidos išliks tokios pat kaip ir kredito sutarties sudarymo metu ir bus toliau taikomos iki kredito sutarties pabaigos.

Papildomi Mokesčiai ir Paslaugos

Sudarant kredito sutartį jums reikės sumokėti paskolos administravimo mokestį. Be to, reikės atlikti turto vertinimą, registruoti nuosavybę ir apdrausti įkeičiamą turtą.

- Sutarties mokestis: 0,4 % kredito sumos, mažiausiai 200 Eur (gali būti netaikomas suteikiant ir didinant žaliąjį būsto kreditą).

- Įsipareigojimo mokestis: 0,4 % nepanaudotos kredito sumos (gali būti netaikomas refinansuojant kreditą supaprastinta tvarka).

- Mokestis už sutikimą pakartotinai įkeisti turtą kitam kreditoriui: 150 Eur (gali būti netaikomas refinansuojant kreditą supaprastinta tvarka).

Patarimai Prieš Imant Paskolą

- Įvertinkite savo kredito istoriją: Nuo jos iš dalies priklausys jūsų galimybė pasiskolinti ir paskolos sąlygos.

- Apsvarstykite palūkanų rūšį: Kintamos ir fiksuotosios palūkanos, linijinis ir anuitetu palūkanų grąžinimo metodas, valiuta, kuria imama paskola - tai tik keli iš daugelio dalykų, kuriuos reikia išnagrinėti ir pasirinkti imant būsto paskolą.

- Pasiruoškite dokumentams: Kone visi imant būsto paskolą ar įsigyjant būstą reikalingi dokumentai turi savo galiojimo laiką arba numatytus vienaip ar kitaip įpareigojančius terminus. Todėl labai svarbu, kad tvarkydami būsto paskolos ir įsigijimo reikalus veiktumėte tiksliai ir laiku.

- Apgalvokite savo poreikius: Tam reikia apgalvoti asmeninius planus bei artimiausios ateities poreikius. Taigi skirkite laiko ne tik paties būsto ir jo įrengimo bei išlaikymo kainai, bet ir rajonui, namo aplinkai, kaimynams, aplinkinėms mokykloms, susisiekimo galimybėms, saugumo situacijai ir pan. dalykams patyrinėti.

Pagalba Iškylus Sunkumams

Esame kartu ir sėkmingu laikotarpiu, ir tuomet, kai reikia įveikti iškilusius iššūkius ar sunkumus. Net ir sudėtingiausiose situacijose bendradarbiavimas ir išeities ieškojimas su banko specialistu padeda išvengti paskolų negrąžinimo pasekmių.

Galimi Sprendimai

- Paskolos įmokos mokėjimo dienos pakeitimas.

- Paskolos grąžinimo grafiko koregavimas ir/arba paskolos grąžinimo termino pratęsimas.

- Paskolos grąžinimo įmokų atidėjimo laikotarpis.