Svajojate apie nuosavus namus, bet pradinio įnašo sukaupimas atrodo kaip neįveikiama kliūtis? Išsiaiškinkime, ar Lietuvoje įmanoma įsigyti būstą be didelių pradinių investicijų ir kokios yra alternatyvos.

Pradinis Įnašas: Būtina Sąlyga?

Tam tikra pradinio įnašo suma - neišvengiama būtinybė, su kuria susiduria kiekvienas žmogus, norintis įsigyti bet kokios paskirties ar tipo būstą. Nors pakankamai dideli įnašai daugeliui paskolą imančių žmonių atrodo kaip nereikalinga, nuosavų namų įsigijimo procesą sunkinanti aplinkybė, tačiau iš tikrųjų, šis mokestis visai būsto kredito išdavimo sistemai suteikia daugiau tvarkos bei apibrėžtumo.

Pradinis įnašas yra tam tikra garantija, jog paskolą imantis žmogus būsto įsigijimą vertina rimtai ir yra finansiškai atsakingas. Pradiniai įnašai - saugumo garantija ne tik kreditą teikiantiems bankams, bet ir finansavimo siekiantiems žmonėms. Atsakingo skolinimosi nuostatuose pateiktos skolinimosi taisyklės apsaugo žmones nuo neapdairiai prisiimtos finansinės atsakomybės bei nubrėžia aiškias ribas, ką gali ir ko negali daryti paskolas teikiančios įmonės, vertindamos paskolą norinčio gauti žmogaus mokumą.

Reikėtų nepamiršti, kad pradinio įnašo mokestis yra mokamas ne kreditą teikiančiai įstaigai, o būsto pardavėjui. Norint gauti paskolą, tiek bankui, tiek notarui reikia pateikti įrodymą, apie sėkmingai įvykdytą pradinį mokėjimą už būstą. Minimalus pradinis įnašas turi siekti ne mažiau 15% įsigyjamo būsto kainos ar vertės, tačiau kiekvienas būsto įsigijimo atvejis vertinamas individualiai.

Didesnį pradinį įnašą dažniausiai reikia mokėti žmonėms, kurie nori įsigyti ne pirmą, o antrą ar trečią būstą su paskola. Imant pirmąją paskolą, pradinis mokestis dažniausiai yra 15 proc, o imant būsto paskolą ne pirmam būstui yra nustatomos griežtesnės sąlygos paskolai gauti. Imant antrą ar trečią paskolą, neretai pradinis įnašas siekia 30 proc. perkamo nekilnojamo turto vertės. Tam tikrais atvejais, prašomas mokestis gali viršyti 40 proc planuojamo įsigyti buto, kotedžo ar namo vertės.

Visais atvejais, nusprendus pasinaudoti būsto paskola ir įsigyti svajonių namus, reikėtų iš anksto nusiteikti, jog prašomas įnašas tikrai sudarys ne mažiau kaip 15 proc.

Alternatyvos Neturintiems Pradinio Įnašo

Sparčiai kylančios nuomojamų būstų kainos lėmė tai, jog imti būsto paskolą ir įsigyti nuosavą būstą šiais laikais nori vis jaunesnio amžiaus žmonės. Savarankiškai gyvenantys jauni asmenys, o ypač jaunos šeimos susiduria ne tik su itin brangia nuoma, bet ir su aibe kitų finansinių išlaidų, todėl sutaupyti pradinei įmokai gali tik patys kantriausi ir taupiausi.

Pasiryžus eiti sunkiuoju keliu ir nuosekliai taupyti paskolos įnašui, racionaliausias sprendimas - taupymo laikotarpiu nesinuomoti jokio būsto, nes būtent nuoma dažniausiai reikalauja didžiausios biudžeto dalies. Esant galimybei, rekomenduojama pagyventi pas tėvus, draugus ar giminines. Taip pat reikėtų objektyviai apsvarstyti planuojamo įsigyti būsto vertę, nes ji - pagrindinis veiksnys įtakojantis pradinio įnašo dydį.

Svarbu atkreipti dėmesį ir į būsto būklę, nes ši aplinkybė įtakos finansines išlaidas, kurių prireiks būsto įrengimui ar remontui. Pasirinkus finansinių galimybių neatitinkantį būstą, susidursite ne tik su ilgesniu pradinio įnašo kaupimo laikotarpiu, bet ir su didesne būsto paskolos suma. Mokėti paskolos įmokas reikės ne vienerius metus, todėl verta pagalvoti apie visas įmanomas rizikas.

Efektyviai išsprendus laikinos gyvenimo vietos klausimą, pasirinkus optimalų, finansines galimybes atitinkantį būsto variantą ir atsisakius įvairių pramogų, pradinei įmokai įmanoma sutaupyti sąlyginai greitai. Žinoma, tikslesnį taupymo laikotarpį galima nustatyti tik įvertinus individualiai gaunamų mėnesinių pajamų dydį bei tikslią, planuojamo įsigyti būsto vertę.

Atsakingai taupant, nesinuomojant gyvenamos vietos ir neleidžiant sau jokių pramogų, sukaupti pradiniam įnašui reikalingą pinigų sumą ir gauti būsto paskolą yra įmanoma. Tačiau reikėtų nepamiršti, kad ilgą laiką gyvenant be jokio komforto kenčia gyvenimo kokybė, emocinė būklė, šeimos santykiai ir pan.

Štai keletas alternatyvų, jei neturite sukaupę pradinio įnašo:

- Valstybės parama būstui įsigyti

- Išperkamoji būsto nuoma

Valstybės Parama Būstui

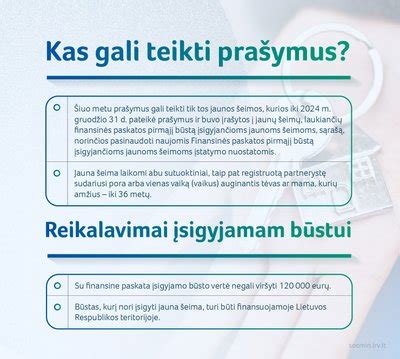

Jeigu tai jūsų pirmasis būstas, būsto paskolą galima gauti su valstybės finansine paskata. Asmenims ir šeimoms valstybės suteikta subsidija iš dalies kompensuojamo būsto kredito daliai apmokėti gali būti panaudota šio kredito pradiniam įnašui arba jo daliai padengti.

Išperkamoji Būsto Nuoma (Rent2Buy)

Viena iš išeičių - išperkamoji būsto nuoma arba “Nuomokis ir pirk” paslauga. Pasinaudojus tokia alternatyva, pradinio mokesčio taip pat tikrai nepavyks išvengti. Tačiau, pasirinkus šį įsigijimo būdą, pradinį įnašą galima kaupti ne gyvenant nuomojamame ar giminėms priklausančiame būste, o savo svajonių namuose, kuriuos įsigysite ateityje.

NUMAI suteikia galimybę savo klientams išsirinkti bet kurį rinkoje siūlomą kokybišką NT Vilniaus ir Kauno mieste. Todėl pasinaudojus mūsų paslaugomis galėsite ne tik greitai atsikraustyti į ateityje Jums priklausysiantį būstą, bet ir iš karto išsirinkti visus poreikius ir lūkesčius atitinkančius, svajonių namus.

Būstą ateityje pirksite už iš anksto sutartą kainą. Todėl tikrai išvengsite neplanuotų finansinių išlaidų ir iš karto žinosite tikslią būsto pirkimo kainą bei pradinio įnašo dydį.

BŪSTO PIRKIMO PROCESAS (SU BŪSTO KREDITU)

Kaip viskas veikia?

- Išsirinkite būstą iš mūsų siūlomų arba bet kurio skelbimų portalo.

- Užpildykite paraiškos formą.

- Įvertinsime Jūsų paraišką ir informuosime Jus apie sprendimą nedelsiant.

- Sudarysime išperkamosios nuomos sutartį.

- Galėsite pradėti gyventi savo išsirinktame būste.

- Po sutarties pabaigos - su banko arba savom lėšomis būstą galėsite įsigyti už likutinę vertę (Rent2Buy atveju tai dažniausiai buna 15-20% būsto vertės. Būstą notarinio sandorio pagrindu perleisime Jums.

Nauda

- Galite rinktos bet kurį būstą siūlomą rinkoje.

- Jeigu būstas pilnai įrengtas - pradėti gyventi galite per 7-14 dienų.

- Po 12 mėn., galite bet kada išsipirkti būstą.

- Jeigu būstas su daline apdaila - pasiūlysime pilnos apdailos įrengimą ir ji finansuosime.

Saugumas ir garantijos

- Būsto kaina per sutarties laikotarpį nedidės, o vertė augs.

- Jei ištiks finansinės bėdos - jas spręsime bendrai.

- Galimybė pratęsti sutartį neribotą kiekį kartų.

- Visi būstai apdrausti nuo visų įmanomų rizikų.

- Jeigu persigalvosite - Jūsų būstą pasiūlysime įsigyti kitiems.

Sąlygos

- Būsto kaina nuo 30.000 iki 250.000 Eur (Pilnai įrengtas).

- Busto statybos metai turi būti ne senesni nei 2018 m. ir pardavėjas turi būti įmonė.

- Minimalus terminas 12 mėnesių.

- Būstas visą sutarties laikotarpį lieka mūsų nuosavybėje.

- Taikomas vienkartinis sutarties sudarymo mokestis.

- Atliekame pirkėjo kreditingumo patikrinimą Creditinfo sistemoje.

- Amžius nuo 21 metų.

- Tik fiziniams asmenims.

Rent2Buy ir Išperkamoji Nuoma: Kuo Skiriasi?

Rent2Buy ir išperkamoji nuoma yra viena ir ta pati paslauga, tik jie vienas nuo kito skiriasi pradinio inašo ir lešų kaupimo dalies skirtos padengti būsta vertę intensyvumu. Rent2Buy orientuotas į trumpesnį terminą ir lėtesnį kaupimą, o išperkamoji nuoma į ilgesnį nuomos periodą ir intensyvesnį kaupimą.

| Rent2Buy | Išperkamoji Nuoma | |

|---|---|---|

| Tikslas | Skirta sukaupti pradinį įnąšą | Skirta išsipirkti visą būsto vertę |

| Sukaupiama būsto vertė per sutarties terminą | 15-30% | +30% |

| Užstatas | 3-6% (Naujos statybos būstams) | 3-6% (Naujos statybos būstams) |

| Sutarties terminas | 36 mėnesiai (min. 12 mėnesių) | 36 mėnesiai (min. 12 mėnesių) |

| Sutarties sąlygų keitimas | Galimas abipusiu sutarimu | Galimas abipusiu sutarimu |

| Turto vertinimas | Privalomas | Privalomas |

| Būsto įsigijimas galimas po | Po 12 mėn. | Po 12 mėn. |

Atnaujinti Atsakingojo Skolinimo Nuostatai (2026)

Lietuvos bankas ėmėsi esminių permainų, atnaujindamas Atsakingojo skolinimo nuostatus (ASN). Šie pokyčiai yra skirti subalansuoti būsto rinką: palengvinti įžengimą į ją pirmą kartą būstą įsigyjantiems asmenims ir kartu apriboti rizikingų antrosios bei investicinių paskolų srautą.

Trumpai:

- 10 proc. pradinis įnašas pirmajam būstui (jei 5 m. neturėta gyvenamojo NT). Antram/paskesniam - 30 proc.; 15 proc. išimtis tik kai >50 proc. kiekvienos turimos būsto paskolos jau grąžinta.

- DTI (įmokos ir pajamų santykis): mėnesinė įmoka ≤ 50 proc. pajamų, taikant ≥ 6 proc. palūkanų testą.

- Pokyčiai įsigalioja 2026-08-01.

Reikalavimai Pradiniam Įnašui Perkantiems Pirmą Būstą

Nuo 2026 m. rugpjūčio 1 d. pirmą kartą įsigyjantiems nekilnojamąjį turtą (NT) nebereikės kaupti 15 proc. turto vertės - pakaks tik 10 proc. pradinio įnašo.

Norint gauti būsto paskolą su 10 proc. įnašu, turite atitikti griežtus pirmo būsto pirkėjo kriterijus. Šis palengvinimas taikomas tik tada, kai:

- Jūs (arba jūsų bendraskolis) pasirašote pirmąją būsto kredito sutartį.

- Būtina sąlyga: 5 metus iki kredito sutarties neturėti nuosavybės teise priklausančio gyvenamosios paskirties NT.

Griežtumas Antrai ir Paskesnėms Paskoloms: Investicijų Kontrolė

Siekiant užtikrinti finansinį stabilumą ir apriboti spekuliacijas, sugriežtinami reikalavimai imantiems antrą ar paskesnę paskolą.

Standartas: Antrai ar paskesnei būsto paskolai ir toliau galios 30 proc. minimalus pradinis įnašas.

Stabilesnis Palūkanų Normos Testas (DTI)

Įvedamas vienas aiškus reikalavimas - mėnesinė paskolos įmoka neturi viršyti 50 proc. bendrųjų pajamų. Palūkanų normos streso testas griežtėja, pereinant prie vienos, griežtesnės ribos - 6 proc. (dabartinė riba buvo 5 proc.).

Kiti Svarbūs Aspektai Prieš Įsipareigojant

Prieš įsipareigojant būtina atsakyti sau į kelis esminius klausimus, padėsiančius lengviau priimti svarbius sprendimus. Taigi, pirmiausia vertėtų apgalvoti, kaip keisis jūsų šeimyninė padėtis per artimiausią dešimtmetį, ar ketinate sukurti šeimą, kiek vaikų planuojate turėti, kaip kiekvienu atveju keisis jūsų finansinė padėtis?

Įvertinti reikėtų ir pajamų pasikeitimo riziką - ar nekils grėsmė išeiti ar būti atleistam iš darbo? Įvertinkite, kiek būsto paskola kas mėnesį iš jūsų pareikalaus pajamų. Atsakę į šiuos klausimus galėsite pereiti prie praktinių žingsnių.