Nuo nelaimių namuose nesame apsaugoti, bet apdrausti būstą - galime. Lietuvoje turime gausybę draudimo bendrovių, siūlančių nekilnojamojo turto draudimą (pavyzdžiui: Lietuvos draudimas, Ergo, If, Compensa, Gjensidige ir kt.). Nelaimėms reikia būti pasiruošus.

Kodėl verta apdrausti būstą?

Būsto įsigijimas - atsakingas, tačiau malonus procesas. Vis dėlto, jaukaus gyvenimo nuosavuose namuose džiaugsmą gali gerokai pritemdyti nelaimingi nutikimai. Nuo kačiuko numesto mobiliojo telefono, iki trūkusio vamzdžio užlietų kelių aukštų kaimynų - žala nuosavam ar kaimynų turtui gali reikšti ir kelių šimtų, ir kelių dešimčių tūkstančių eurų nuostolius. Apsaugokite savo namus nuo gaisro, užliejimo, vagystės ar stichinių nelaimių.

Būsto draudimo rūšys

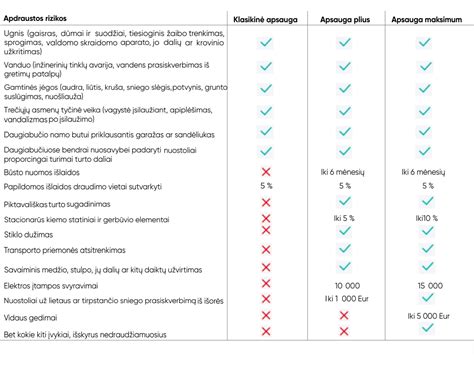

Norint turėti visokeriopą apsaugą, reikėtų rinktis statinio, namų turto bei civilinės atsakomybės draudimą apimančią draudimo paslaugą. Draudžiant būstą pirmiausia išanalizuokite draudimo sutartį, arba peržiūrėkite jau turimą draudimo sutartį:

- Pastato/statinio (nekilnojamo turto) draudimas. Kuomet draudžiamas statinys, svarbu atkreipti dėmesį, kaip jis draudžiamas - konkrečia suma, ar atkuriamąja verte. Draudžiant konkrečia suma, pavyzdžiui, 100 tūkst. eurų, jos tiesiog gali neužtekti, nes žala bus didesnė. „Swedbank“ Gyventojų turto draudimo atveju statinys draudžiamas atkuriamąja verte, nenurodant konkrečios sumos.

- Namų turto draudimas. Tai pastato viduje esančio kilnojamojo turto draudimas. Apdraudžiamas kilnojamas turtas, esantis namuose. Draudžiant namų turtą reikėtų atkreipti dėmesį ir į tai, kokie apribojimai taikomi tam tikroms daiktų grupėms. Meno kūriniai, vertybės (įskaitant juvelyrinius dirbinius, tauriuosius metalus ir rankinius laikrodžius) ir antikvariniai (sukurti prieš 70 metų ir anksčiau) daiktai apdraudžiami 25 proc. Nesumontuotos statybinės medžiagos (pvz., plytos, vamzdžiai, dažai, parketas, laidai), nesumontuota įranga (pvz., santechnika, oro kondicionierius, šildymo sistema) ir įrankiai apdraudžiami 25 proc. nuo namų turto draudimo sumos. Namų turtas, laikomas draudimo vietoje esančiame sklype, atskirame rūsyje, apdrausto buto garaže, pagalbiniame arba pirties pastate ir kuriuo naudojamės tik mes, apdraudžiamas 25 proc. Namų turtas, esantis už draudimo vietos ribų Lietuvos Respublikos teritorijoje, apdraudžiamas 5 proc. nuo namų turto draudimo sumos.

- Civilinės atsakomybės draudimas. Šis draudimas atsitikus nelaimei Jūsų namuose, kompensuoja žalą kaimynams. Civilinės atsakomybės draudimas apima reikalavimus, kylančius dėl apdraustų statinių valdymo.

Asmeninių finansų gidas. Būsto draudimas

Kaip pasirinkti tinkamą draudimą?

Įvertinkite kokio draudimo Jums reikia. Renkantis draudimo bendrovę, palyginkite jų draudimo sąlygas ir kainas. Kartais už tas pačias draudimo sąlygas draudimo bendrovės nurodo skirtingas sumas. Išsirinkus draudimo bendrovę, suteikite draudikui kuo tikslesnę informaciją apie draudžiamą nekilnojamą turtą. Nurodykite draudžiamo turto būklę (ar tai senos statybos, ar naujos statybos objektas, kokia objekto naudojimo paskirtis, ar tai mūrinis namas ar rąstinis namas).

Bet kokia informacija apie nekilnojamą turtą draudikui yra ypač aktuali, Jums - dar svarbesnė. Neteisingai nurodžius nekilnojamo objekto būklę, draudimo bendrovė gali atsisakyti padengti patirtus nuostolius. Veiksniai, kurie turi įtakos draudimo kainai: (ne)įrengta priešgaisrinė ir apsaugos signalizacija, (ne)įrengtos šarvuotos durys, pastato paskirtis (ar tai tik gyvenamas namas, ar komercinės patalpos), ar patalpos yra nuomojamos, pastato stogo būklė ir medžiaga (šiaudinis ar medinis stogas išbrangina draudimą), name (ne)esantis židinys, objekto statybos metai, plotas. Yra daugybė faktorių lemiančių draudimo kainą. Kuo didesnė nelaimės rizika - tuo brangesnis yra draudimas.

Svarbūs aspektai, į kuriuos reikia atkreipti dėmesį

- Draudimo suma: Svarbu, kad nurodytos atlygintinos sumos adekvačiai ir sąžiningai padengtų dabartines statybų ir remonto kainas. Rekomenduojame patikrinti ir atidžiai peržiūrėti senesnes nei 2 metų sutartis su draudimo bendrovėmis ir įvertinti numatytas draudimo sumas.

- Įsigijimo dokumentai: Įsigijus brangesnius daiktus (buitinės technikos, užuolaidų, baldų, televizorių ir pan.) išsisaugokite jų įsigijimo dokumentus ir nusifotografuokite daiktus. Išsisaugokite fizinius jų įsigijimo dokumentus ir pasidarykite jų nuotraukas - tokiu būdu būsite apsaugoti dėl dokumentų rašalo išblukimo, dokumentų užliejimo ir kt. nesėkmių.

- Turto vieta: Atkreipkite dėmesį, ar draudimas galios Jūsų asmeniniams brangiems daiktams ne tik namuose. Pavyzdžiui - mobiliajam telefonui, nešiojamam kompiuteriui, sporto ir laisvalaikio įrangai (meškerei, dviračiui ir pan.). Patikrinkite, ar draudimo sutartyje yra nurodytas turtas, esantis už Jūsų buto ar namo sienų ribų. Tai ypač svarbu, jei savo namo kieme arba terasoje visais metų laikais laikote kepsninę, lauko baldus ar kitus lauko daiktus. Nepamirškite paminėti tai savo draudikui.

- Saulės elektrinė: Jei ant savo namo stogo ar kitus turite įsirengę saulės elektrinę, tą taip pat būtina paminėti draudikui. Atsitikus nelaimei, pavyzdžiui - sudegus arba apdegus turtui, stipriai krušai sugadinus saulės elektrinę, nepasakius šio fakto, draudimo bendrovė neatlygins prarastos/pažeistos saulės elektrinės nuostolių.

- Skubi pagalba: Skubi pagalba atsitikus nelaimei namuose - būtinas punktas kiekvienoje draudimo sutartyje. Pasirūpinkite ir pasitikrinkite, kad šis punktas būtų įtrauktas. Dažnai nelaimėms reikia ypač skubios pagalbos, tad tai svarbu.

- Papildomos naudos: Atkreipkite dėmesį į skirtingų draudimo bendrovių teikiamas papildomas naudas. Kai kurios draudimo bendrovės atlygina net psichologinę pagalbą po patirtos skaudžios nelaimės - įsilaužimo, apiplėšimo, turto sudegimo, praradimo ir pan.

- Specifinės rizikos: Atkreipkite dėmesį į visas specifines rizikas, jeigu tokių esate numatę.

Būsto draudimo skaičiuoklė

Būsto draudimo skaičiuoklė - tai modernus įrankis, leidžiantis kiekvienam vartotojui savarankiškai įsivertinti savo nekilnojamojo turto apsaugos kainą. Naudojantis šia skaičiuokle, tereikia suvesti pagrindinę informaciją apie būstą - jo tipą (butas ar namas), plotą, vietovę ir papildomas apsaugas - o sistema automatiškai pateiks draudimo pasiūlymą. Būsto draudimo skaičiuoklė pateikia apsaugas nuo dažniausiai pasitaikančių rizikų - gaisro, vandens užliejimo, vagystės, stichinių nelaimių ar trečiųjų asmenų padarytos žalos. Viskas vyksta greitai, skaidriai ir be jokių papildomų konsultacijų - sprendimą galite priimti iš karto.

Pavyzdžiai iš klientų patirties

Štai, pavyzdžiui, kambario remonto metu, kuomet vienas ant kito buvo sukrauti baldai, o ant jų - kompiuteris, kliento šuo baldus nuvertė ir kompiuterį sudaužė. Draudimo bendrovė už tokią geriausio žmogaus draugo padarytą žalą kompensavo daugiau nei 1,2 tūkst. Nuostolių namuose, kaimynams ar netgi mokykloje gali padaryti ir mūsų atžalos. Kita „Swedbank“ kliento istorija - geras to įrodymas. Tačiau bene brangiausiai gali atsieiti gedimų ir vagysčių žalos. Pavyzdžiui, dėl į elektros stulpą trenkusio žaibo sugedo kliento namuose esantys elektros skaitikliai ir buities prietaisai. „Swedbank“ draudimo bendrovė jam kompensavo beveik 8 tūkst. eurų siekusią žalą. O kai iš kito kliento statomo namo buvo pavogtas šildymo katilas ir rekuperatorius, draudimo bendrovės jam buvo atlyginta daugiau nei 12 tūkst.

Kaip sutaupyti perkant būsto draudimą?

Draudimo paslaugos kainuoja tiek, kiek esi pasiryžęs už jas mokėti: banko „proteguojamos“ draudimo įmonės pasiūlymas - 54 €, internetinio tinklalapio - 28 €, tos pačios draudimo įmonės pasiūlymas per agentą kainuoja - 29 €. Reikia specifinės ar platesnės apsaugos nei galima įsigyti internetu? Gaukite individualų pasiūlymą su Jums reikalingiausiomis draudimo apsaugomis.

Štai vieno kliento patirtis: Kadangi nekilnojamąjį turtą perku su paskola, bankas privalomai reikalauja, kad tą turtą apdrausčiau. Kadangi man draudimo iš principo nereikia (turiu pakankamai santaupų, kad aš pats sau būčiau draudimo įmonė), mano vienintelis tikslas sumokėti už draudimą kuo mažiau, o ne gauti „padidintas draudimo apsaugas“. Taigi skambinu banko vadybininkei ir klausiu ar vidaus turto draudimas ir civilinės atsakomybės draudimas yra privalomas. Ir ką jūs manot - aišku, kad jis nereikalingas. Paprašius vadybininkės atnaujinti banko rekomenduojamos draudimo bendrovės pasiūlymą paaiškėja, kad banko proteguojama draudimo įmonė siūlo tik „Auksinį paketą“. Su tokiu paketu visi „auksiniai“ iš mano piniginės greitai nukeliaus į draudimo įmonės sąskaitą. Liko išspręsti dar viena problema - visi tie banko reikalavimai: likutinė vertė, naudos gavėjai, teisinga draudimo objekto formuluotė ir pan. Internete tokių dalykų nepadarysi. Taigi susiskambinu su tos kompanijos, kurios pasiūlymas internete buvo geriausias vadybininke, ji viską surašo pagal banko reikalavimus ir atsiunčia man elektroniniu paštu pasiūlymą. Vadybininkės pasiūlymas yra nebe 28 €, bet 29 €. Na bet dėl šventos ramybės papildomą eurą esu pasiryžęs sumokėti. Šį pasiūlymą persiunčiu banko vadybininkei, kad įsitikinčiau, jog draudimo polisas atitinka jo didenybės pono Banko reikalavimus. Viską suderinęs, už būsto draudimą moku beveik dvigubai pigiau: t.y. vietoj 54 €, moku 29 €. Ne taip jau blogai, kai supranti, kad kalba eina apie 30 metų. Tad realiai aš sutaupau 750 €.

Atsiliepimai apie „Lietuvos draudimą“

„Lietuvos draudimą“ rekomendavo geri pažįstami kaip solidžią įstaigą! Patinka greitas žalos atlyginimas, geros draudimo sąlygos ir sumos. Neturiu abejonių dėl „Lietuvos draudimo“. Malonu, kad patirtus nuostolius greitai atlygina. Greitas dokumentų sutvarkymas per programėlę, nereikia vykti į ofisą. Draudimo agentė labai maloniai visada padeda ir paaiškina, malonu bendrauti. Anksčiau net neplanavau drausti namo, bet vis tik pasinaudojusi draugų rekomendacija kreipiausi į „Lietuvos draudimą“. Po stichinių nelaimių keliskart gavau žalos išmokas ir tai išsklaidė ankstesnes abejones. Draugų rate kitur anksčiau daug kam nebuvo išmokėti nuostoliai, bet mums gaisro ir mažylio susižalojimo atvejais viskas buvo išmokėta. Klientas esu gal 20 metų ir esu patenkintas LD paslaugų kokybe. Jei atsitinka draudiminis įvykis, viskas yra sutvarkoma operatyviai ir niekada nekyla problemų su išmokomis, nekyla ir minčių naudotis kitų kompanijų paslaugomis. Į būsto draudimą įtraukti įvairūs smulkūs dalykai, dėl ko gali įvykti nelaimingi atsitikimai. LD draudimo paslaugomis naudojuosi labai seniai, esu patenkinta operatyvumu.

Pasirinkau stipriausius rinkoje ir nesiblaškau - lengva gauti pagalbą, jei nutinka nelaimės, lengvas ir greitas žalų sureguliavimo mechanizmas. Tapę „Lietuvos draudimo“ klientais, ramiau jaučiamės. Paprasta naudotis savitarnos sistema ir tvarkyti beveik visus su draudimu susijusius reikalus internetu. Tobulas aptarnavimas. Jei ko nesupranti, visuomet išsamiai išaiškina. Patyriau kaulų lūžius ir išmokas gavau gan greitai - malonu, kad atsitikus nelaimei greitai sutvarkomi dokumentai ir išmokami pinigai. Paprastas ir visiems prieinamas naudojimasis internetinėmis paslaugomis. Malonus bendravimas. Kaip naudas įvardyčiau mėnesines įmokas ir nuolaidas, žalos atlyginimą ir greitą reagavimą. Maniau, kad LD brangiausia draudimo įmonė, tačiau dabar kaip privalumą galiu įvardyti neaukštą draudimo kainą. Labai draugiškas bendravimas, sąžiningos sąlygos. Gal ne visada pigiausios, bet sąžiningos. Esu asmeniškai susidūręs dėl išmokų su Ergo, Compensa ir LD. Dabar renkuosi tik LD, nors ir brangesnis. Nutikus bėdai net neatėjo agentas. Tuo tarpu su Ergo ir kompensa bando apgauti, išmokėti juokingas žalas, arba jų visai nemokėti. Beje, draudžiant namų turtą, sutarties sąlygose pas LD draudžiama atkuriamąja verte, o pas dauguma kitų skaičiuojamas nusidėvėjimas 25%.

Patarimai, kaip elgtis įvykus draudžiamajam įvykiui

Jei jūsų turtui buvo padaryta žala, taip pat vagystės ar apiplėšimo atveju, arba jei sukėlėte žalą tretiesiems asmenims, nedelsdami praneškite telefonu 112.

tags: #buto #draudimas #atsiliepimai