Namai - vienas brangiausių turtų, todėl svarbu pasirūpinti jo apsauga. Įvykti gali bet kas - nuo didelių gamtos nelaimių iki smulkių buitinių nutikimų. Turto draudimas gali saugoti tiek patį būstą, tiek namų turtą ir jūsų atsakomybę kitiems. Šiame straipsnyje aptarsime NT mokesčio pakeitimus, draudimo galimybes nuomojant būstą, turto deklaravimą ir patarimus, kaip apsaugoti savo turtą.

NT mokesčio pakeitimai

Naujienų portalo tv3.lt laidoje „Dienos pjūvis“ J. Olekas tikino, esą NT mokesčio našta bus padalinta taip, kad didžiausias jos svoris nekristų ant vargingiau gyvenančių žmonių. „Iš tikrųjų ta našta tikrai neguls ant silpnesnių žmonių. Bandoma per įstatymų paketą padalinti tiems, kurie gali sumokėti“, - kalbėjo socialdemokratas. „Aš manau, kad tie žmonės, kurie turi ženkliai daugiau turto, kuriems pasisekė gyvenime, iš tikrųjų jie gali labiau prisidėti, negu tie žmonės, kurie neturi tos galimybės. Tai tas yra vertinama“, - pridūrė J. Olekas.

Skaičiuojama, kad priėmus naujus mokesčius Lietuva surinktų apie 5-6 milijonus eurų. Papildomų pinigų pridėtų ir RRF (angl. Recovery and Resilience Facility) fondo lėšos - Europos Sąjungos paskola, skirta stiprinti šalies ekonomiką. Ši suma būtų dar didesnė, nei surenkamų mokesčių - anot J. Oleko, ji siektų „arti milijardo“. „Čia ateina lėšos, kurios leis ir aprūpinti mūsų gynybą, ir tvarkyti žmonėms jų gyvenimą į teigiamą pusę“, - teigė J. Olekas.

Kol kas numatyta, kad įvedus NT mokestį būsto vertė būtų dalijama dviems asmenims - sutuoktiniams. „Dabartiniame pasiūlyme (būsto vertė bus dalijama - red. past.) ant vyro ir žmonos“, - nurodė J. Olekas.

Kiek bus apmokestintas NT?

Iki šiol apmokestinama tik ta NT vertė, kuri viršija 150 tūkst. eurų. Tačiau ateityje mokestį gali teikti mokėti tiems, kurių turtas vertas daugiau kaip 40 tūkst. eurų. Tai numato ketvirtadienį Finansų ministerijos registruotos NT mokesčių įstatymo pataisos, kurias dar turės patvirtinti Vyriausybė ir priimti Seimas. Tą padarius, pakeitimai įsigaliotų jau nuo 2026 m. pradžios.

Registruotose pataisose siūloma plėsti NT mokesčio bazę, peržiūrint gyventojų nekomercinės paskirties nekilnojamojo turto (gyvenamosios, poilsio, sodų, garažų ir kt. paskirties) suminei vertei taikomus tarifus, jų ribas ir nustatant mokesčio lengvatą gyvenamajam būstui, kuriame deklaruota gyvenamoji vieta. Atitinkamai NT mokesčio įstatymo projekte siūloma apmokestinti visą gyventojo nekomercinės paskirties NT, nustatant tokius mokesčio tarifus bei jų taikymo ribas:

- 0 proc. tarifą taikyti NT vertei, neviršijančiai 40 tūkst. eurų;

- 0,1 proc. tarifą taikyti NT vertei, viršijančiai 40 tūkst. eurų, tačiau neviršijančiai 200 tūkst. eurų;

- 0,2 proc. tarifą taikyti nekilnojamojo turto vertei, viršijančiai 200 tūkst. eurų, tačiau neviršijančiai 400 000 eurų;

- 0,5 proc. tarifą taikyti nekilnojamojo turto vertei, viršijančiai 400 tūkst. eurų, tačiau neviršijančiai 600 tūkst. eurų;

- 1 procento tarifą taikyti nekilnojamojo turto vertei, viršijančiai 600 tūkst. eurų.

Gyventojų, turinčių 3 ir daugiau vaikų ar neįgalų vaiką, nekomercinės paskirties NT siūloma apmokestinti, nustatant tokius pačius mokesčio tarifus, tačiau didesnes jų taikymo ribas. Tokiems gyventojams neapmokestinama būtų turto vertė iki 50 tūkst. eurų. O didžiausią 1 proc. tarifą siūlo taikyti vertei, viršijančiai 750 tūkst. eurų.

Pasitikrinkite, kiek turėsite mokėti

Projekte taip pat siūloma mokesčio lengvatą taikyti pagrindiniam gyvenamajam būstui, t. y. gyventojams apskaičiuotą NT mokesčio sumą siūloma mažinti 50 proc. (asmenims, turintiems 3 ir daugiau vaikų ar neįgalų vaiką, - 75 proc.) NT mokesčio sumos, apskaičiuotos už pagrindinį gyvenamąjį būstą.

Pavyzdžiui, jeigu jūsų NT mokestinė vertė yra 50 tūkst. tuomet mažiausias 0,1 proc. tarifas būtų taikomas 10 tūkst. vertei (50 tūkst. minus 40 tūkst. neapmokestinama vertė). Taigi per metus už tokį būstą tektų mokėti 10 eurų NT mokestį. Tačiau jeigu žmogus jame gyvena, mokestis būtų 5 eurai. Jeigu būsto vertė, pavyzdžiui, 100 tūkst. eurų, tuomet metinis NT mokestis būtų 60 eurų, bet jeigu jame žmogus gyvena - 30 eurų. Sužinoti savo būsto mokestinę vertę galima Registrų centro interneto svetainėje.

Projekte taip pat siūloma nustatyti mokesčio lengvatą socialiai remtiniems gyventojams - nustatyti, kad NT mokesčiu neapmokestinamas fizinio asmens, turinčio teisę gauti būsto šildymo išlaidų kompensaciją, pagrindinis gyvenamasis būstas.

Finansų ministerija siūlo 50 proc. gyventojų už nekomercinės paskirties NT sumokėto mokesčio įskaityti į savivaldybių biudžetus.

Skvernelis: dalis mokesčių pasiūlymų - netikėti

Seimo pirmininkas Saulius Skvernelis teigia, kad kai kurie Finansų ministerijos siūlomi mokesčių pakeitimai yra netikėti ir nebuvo aptarti. „Viena kalbame darbo grupėse, antra - koalicijos taryboje, trečia gauname įstatymo projektus. Pirmadienį koalicijos taryboje buvo aptartos tos vietos, kur bus sudėtinga palaikyti ir susitarti, tame tarpe ir dėl nekilnojamojo turto, apie vadinamąsias grindis, bazę, tarifus tam tikrus. Šiandien jau turime priimtą, registruotą sprendimą“, - žurnalistams Seime trečiadienį sakė S. Skvernelis.

Anot jo, esminis dalykas, ko buvo siekta - papildomos konsultacijos su socialiniais partneriais.

Balandžio 27 d. Katedros aikštėje dalis gyventojų organizuoja mitingą prieš NT mokesčio pakeitimus - „NE gyvenamojo būsto mokesčiui“.

Būsto administravimo ir komunalinių paslaugų mokesčiai

Laiptinės apšvietimas, liftas, bendrijos pirmininko alga, aplinkos tvarkymas, kaupiamosios lėšos, vieno ar kito gedimo remontas - tai tik dalis paslaugų, kurias galima išvysti gavus sąskaitą už būsto administravimą ir komunalines paslaugas.

M. Čiulada komentuoja, kad tai tokie sovietinio mentaliteto likučiai, kurie po tuputį išsitrina, bet senesnėse bendrijose tas požiūris yra gajus - „mano nuosavybė baigiasi ties mano buto durimis, o laiptinę turi prižiūrėti kažkas - galbūt savivaldybė, galbūt seniūnija, galbūt kažkoks butaforinis administratorius“. Anot jo, nuosavybė prasideda nuo laiptinės durų ar net įvažiavimo į kiemą.

Tačiau, priduria, M. Čiulada, yra objektyvių situacija, kai nuomininkas neturėtų mokėti net ir už minėtas paslaugas. Labai svarbu, kad tai nebūtų palikta kažkokiam vėlesniam pasiaiškinimui. Tai turi būti aprašyta arba bent jau aptarta žodžiu nuomos sutartyje pačios nuomos pradžioje, - akcentuoja M.

Lietuvos draudimo būsto draudimas: mokėjimas dalimis

Taip pat situaciją aiškina ir Š. Tarutis. Anot jo, jeigu naudą iš paslaugų gauna pats nuomininkas, jis už tai turėtų ir susimokėti. „Pasisakau už individualų vertinimą ir visus mokesčius perkelti nuomininkui nesiūlyčiau. Tačiau, jei šalys sulygtų, jog viską dengia nuomininkas, tardamiesi dėl nuomos sąlygų, tokią sutartį valdyti būtų daug lengviau“, - atkreipia dėmesį Š. M.

M. tvirtina, kad seniau, kai jokių kaupimų apskritai nebuvo, viskas kaip ir buvo aišku, net nėra ką šnekėti. Dabar, kai atsirado kaupimas, kai bendrijos tapo didesnės, be abejo, atsiranda tie klausimai. Tikėtina, kad gali atsirasti ir kreipimasis į teismą ir tada teismas gali išaiškinti. Neatmesčiau ir tokios situacijos, bet bendra logika sako, kad tai yra susitarimo ir sveiko proto reikalas.

Jo teigimu, tam, kaip pasidalijami mokesčiai įtakos neturėtų daryti ir nuomos sutarties laikotarpis.

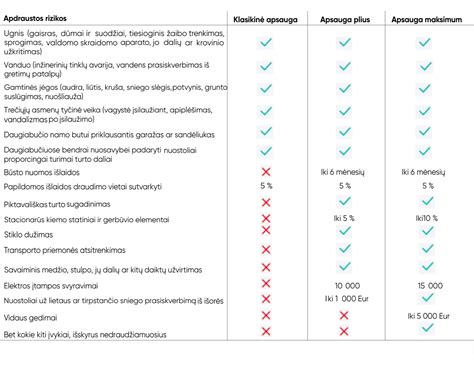

Turto draudimas: kas svarbu?

Turto draudime „pigiausia“ dažnai reiškia mažesnes sumas, daugiau išimčių arba didesnę franšizę. Skirtingi draudikai „būstą“ apibrėžia nevienodai: vienur apdaila laikoma būsto dalimi, kitur - atskiru punktu. Draudimo suma turėtų atitikti realią atstatymo ar atnaujinimo vertę, o ne vien rinkos kainą skelbimuose.

Namų turtui verta susidaryti trumpą „didžiųjų daiktų“ sąrašą: technika, baldai, dviračiai, darbo įranga.

Franšizė

Franšizė - tai suma, kurią žalos atveju padengiate jūs. Praktinė taisyklė paprasta: rinkitės franšizę, kuri jums būtų finansiškai komfortiška net ir netikėtai.

Išskaita (dar kitaip franšizė) - tai apdrausto nuostolio dalis, kuri tenka pačiam apdraustajam, nepriklausomai nuo nuostolio dydžio. Draudžiantis kasko draudimu galite patys pasirinkti išskaitos dydį - 150, 200 arba 300 eurų.

Pavyzdžiui: aikštelėje kliudėte kitą automobilį ir apgadinote savo automobilio priekinį kairįjį sparną. Sparno remontas kainuos 600 Eur.

Turto draudime svarbu ne tik „nuo ko draudžia“, bet ir „kada nedengia“.

Turto draudimas „pasimato“ tada, kai tenka remontuoti. Jei procesas aiškus, mažiau laiko sugaišite derinimams ir būstas greičiau grįš į įprastą būseną.

Patikrinkite įsigaliojimo datą, draudimo sumas ir kontaktus žalai registruoti - turėkite dokumentus telefone ar el.

Dažniausiai galima pasirinkti atskirai: būsto draudimą (konstrukcijos, apdaila, inžineriniai tinklai) ir namų turto draudimą (baldai, elektronika, daiktai). Būstui orientuokitės į atstatymo / remonto kainą, o ne vien rinkos kainą skelbimuose.

Franšizė - tai jūsų dalis žalos sumoje, kurią apmokate patys.

Kas įeina į draudimą?

- Ar dengia vandens žalą? Dažnai taip, tačiau sąlygos skiriasi: vienur dengiami staigūs įvykiai (vamzdžio trūkimas), kitur ribojami lėti pratekėjimai ar pelėsis.

- Ar reikalingi dokumentai? Priklauso nuo rizikos ir draudiko taisyklių: gaisro atveju dažnai reikalingi ugniagesių dokumentai, vagystės ar vandalizmo atveju - policijos registracija, o užliejimų atveju paprastai svarbiausia greitai sustabdyti žalą ir ją išsamiai užfiksuoti.

- Ar galioja nuomojamam būstui? Dažniausiai gali galioti, bet svarbu teisingai nurodyti naudojimą (nuomojamas / gyvenamas savininko) ir pasirūpinti, kad draudimas apimtų jums aktualias rizikas.

- Ar apdraudžiami brangūs daiktai? Dažnai apdraudžiami, tačiau gali būti taikomi atskiri limitai vienam daiktui ar kategorijai.

- Kaip vyksta žalos atlyginimas? Priklauso nuo draudiko ir žalos pobūdžio: vienur dažniau organizuojami rangovai, kitur mokama piniginė išmoka pagal sąmatas ar įkainius.

- Ar stichinės nelaimės įtrauktos? Dažniausiai stichinės nelaimės įtraukiamos į bazinę apsaugą, tačiau gali būti išimčių (pvz., dėl konkrečių konstrukcijų, nepriežiūros, laikinų statinių ar ribojimų tam tikroms teritorijoms).

Ką daryti įvykus įvykiui?

- Pirmiausia sustabdykite žalos plitimą (pvz., užsukite vandenį), užtikrinkite saugumą, nufotografuokite padarinius ir surinkite pagrindinius įrodymus.

- Apie draudžiamąjį įvykį informuokite mus internetu ne vėliau kaip per 3 darbo dienas po to, kai sužinojote apie tą įvykį.

- Sužinoję apie draudžiamąjį įvykį ar aplinkybes, dėl kurių kyla realus tokio įvykio pavojus, pagal galimybes imkitės Jums prieinamų protingų priemonių galimai žalai sumažinti.

- Kuo greičiau apie įvykį praneškite atitinkamoms institucijoms ar tarnyboms: policijai, priešgaisrinei apsaugai, avarinėms tarnyboms, namą administruojančiai įmonei, bendrijos pirmininkui.

- Praneškite apie įvykį per 3 darbo dienas internetu arba telefonu 1626 (iš užsienio +370 5 2721626).

- Prireikus techninės pagalbos kvieskite - „Pagalba verslui 24/7“ telefonu 1626 (iš užsienio +370 5 2721626).

Nuomojamo būsto draudimas

NT brokerė griežta - nuomojamo būsto draudimas privalomas. Prieš įleisdama nuomininkus ji pati visuomet pasitikslina, ar butas draustas, jei ne, kada tai bus padaryta. Dažniausiai butą draudžia nuomotojas, maždaug 40 proc. atvejų draudimo įmoka dalijama per pusę, pasitaiko, jog įmoką už draudimą nuomotojas paprašo sumokėti nuomininkų.

Draudimo bendrovėje „If“ nuomotojai gali apsidrausti jiems priklausantį nekilnojamąjį ir kilnojamąjį turtą nuo įvairių rizikų, tarp kurių - ir nuo nuomininkų tyčia padarytos žalos, jei nuomininkai sulaužė baldus, įrangą ar nusiaubė būstą vakarėlio namie metu ar kitaip tyčia sugadino būsto apdailą išsikraustydami.

Tyčinės žalos atveju atlyginami nuostoliai iki 10 tūkst. eurų. Beje, pastebėjus tokius įvykius, būtina kviesti policiją. Kaip rodo „If“ statistika, dažniausiai nuomininkai sulaužo baldus ir apgadina vidaus apdailą. Vidutinė žala siekia 1500 eurų. Nuomotojai gali apdrausti tiek ilgalaikės, tiek trumpalaikės nuomos būstą.

Taip pat svarbu pažymėti, nuomotojas apdraudžia tik jam priklausantį turtą, nuomininkai savo turtą turi apsidrausti patys atskirai.

Kaip apsisaugoti nuo nuomininkų padarytos žalos?

- Atsakingai rinktis nuomininkus. NT brokerės Justinos Zabarauskienės žodžiais, savininkai jau supranta, kad, į nuomojamą butą įleidžiant naujus gyventojus, visuomet yra rizikos, tačiau ją galima sumažinti apsidraudus, taip pat pasirinkus, kiek įmanoma, tinkamus gyventojus. Pati J. Zabarauskienė nuomininkus atrenka remdamasi savo patirtimi, praktika. Pirmiausia jiems užduoda tam tikrus klausimus, tuomet rekomenduoja nuomotojams, tačiau galutinį sprendimą priima būsto savininkas.

- Pabendraukite su kaimynais ir palikite jiems savo kontaktus. J. Zabarauskienė patarė įspėti bent jau gretimo buto kaimynus, kad butas nuomojamas. Taip pat paprašyti paskambinti, jei šie pastebėtų kažką įtartina.

- Pasirūpinkite prevencinėmis priemonėmis. J. Zabarauskienė pabrėžia: jei įdėsite šiek tiek pastangų, nuomojamas butas ilgiau išliks tvarkingas, o remonto prireiks rečiau. Justina priminė kelias priemones, kurios tikrai pravers ruošiant butą nuomai. Pirmiausia - apsaugos baldų kojelėms. Taip pat - čiužinio apsauga, kurią užteks išskalbti ir išbalinti, neteks kaskart keičiantis nuomininkams valyti čiužinio. Ne mažiau svarbus dalykas - dušo sienelės valiklis. Speciali plėvelė gali padėti apsaugoti ir stalčius, ir šiukšlių dėžės spintelę - jei virtuvės baldai ne tokie kokybiški, jie nusidėvi itin greitai.

- Pasirašykite būsto nuomos sutartį. Su nuomininku sudarykite teisiškai korektišką nuomos sutartį. Joje turėtų būti išdėstytos ne tik nuomos ir komunalinių paslaugų mokėjimo sąlygos, kiti abiejų pusių susitarimai bei įsipareigojimai, bet ir detaliai išvardyti bute esantys daiktai, jų vertė, būklė. Labai svarbu nuomos sutartyje turėti teisingus nuomininko rekvizitus, t. y. vardą, pavardę, asmens kodą arba asmens tapatybę įrodančio dokumento numerį, telefono numerį, elektroninio pašto adresą bei nuolatinės gyvenamosios vietos adresą. Taip pat pasižymėkite papildomą kontaktinį telefono numerį, kam skambinti, jei su nuomininku susisiekti nepavyksta. Prieš perduodami būstą nuomininkui, pasidarykite buto nuotraukų: sienų, baldų, buitinės technikos ir pan. Numatykite protingą užstato dydį, kurį atiduosite tik nuomos sutarčiai pasibaigus.

Kada kokį draudimą rinktis

Pasirinkus „If“ nuomojamo būsto draudimą, draudžiamos jo sienos, lubos, grindys, šildymo katilas ir kita stacionari įranga. Taip pat daiktai, palikti nuomininkui patikėtame būste - baldai, buitinė technika, namų apyvokos daiktai, kilimai, televizorius ir pan.

Nuomojamame bute įvykus vandentiekio avarijai, įsilaužus vagims, dužus langui, ant stogo užvirtus medžiui, žiemą sugedus šildymo katilui, sugedus spynai ir pan. suteikiama pagalba namuose.

Apdraudžiama ir nuomojamo būsto savininko civilinė atsakomybė eksploatuojant būstą: atlyginami nuostoliai kitiems, pavyzdžiui, kaimynams, jei nuomojamame bute nutrūkus skalbimo mašinos vandens žarnelei bus aplietas jų butas, jei nuomininkas paliks neišjungtą lygintuvą ir kilus gaisrui sudegs arba bus gaisrininkų sulietas kaimyno turtas.

Būsto savininkas turi galimybę apdrausti savo civilinę atsakomybę, kai žala padaroma nuomininkui. Šis draudimas padengtų nuostolius, jei, pavyzdžiui, kiltų gaisras dėl būsto elektros instaliacijos ir sudegtų nuomininko daiktai.

Besąlyginė išskaita

Besąlyginė išskaita - draudimo liudijime nurodyta suma, kuria kiekvieno draudžiamojo įvykio atveju Draudikas mažina mokėtiną draudimo išmoką. Besąlyginė išskaita draudimo sutartyje nurodoma konkrečia pinigų suma (arba procentu nuo nuostolio sumos). Jei dėl vieno draudžiamojo įvykio gali būti taikomos kelios besąlyginės išskaitos, taikoma tik viena - didžiausia.

Jei jums taikoma, pavyzdžiui, 100 Eur besąlyginė išskaita, reiškia, kad būtent tą sumą padengti reikės jums. T. y. jei sugadinto automobilio remontas kainuoja 450 Eur, draudimas padengs 350 Eur, o jūs - 100 Eur.

Jei jums taikoma, pavyzdžiui, 10 proc. besąlyginė išskaita, reiškia, kad būtent 10 proc. padengti reiks jums. T. y.

Gyventojų pajamų ir turto deklaravimas

Lietuvoje kasmet vyksta gyventojų pajamų ir turto deklaravimas. Deklaruoti pajamas gyventojai turi Valstybinės mokesčių inspekcijos (VMI) Elektroninėje deklaravimo sistemoje (EDS) kasmet iki gegužės 2 d.

LR gyventojų pajamų mokesčio įstatyme numatyta, kad uždarbis iš vertybinių popierių pardavimo, taip pat ir palūkanos iš vertybinių popierių bei indėlių apmokestinamas 15 proc.

Pavyzdžiui, jei 2023 m. pardavėte investicinių fondų vienetų už 2 000 Eur, kuriuos įsigijote už 1 400 Eur, Jūs uždirbote 600 Eur. Kadangi finansinių priemonių uždarbio suma iki 500 Eur yra neapmokestinama, 15 proc.

Jei 2023 m. už indėlius gavote 300 Eur palūkanų, tai ir uždirbote 300 Eur. Tuo tarpu jei 2023 m. už indėlius gavote 700 Eur, tai uždarbio iš palūkanų suma iki 500 Eur yra neapmokestinama, o 15 proc.

Jei jūsų uždarbis iš vertybinių popierių sandorių kartu su kitomis pajamomis nesusijusiomis su darbo santykiais viršija 120 vidutinių darbo užmokesčių dydį, jums bus pritaikytas 20 proc.

Jei jūsų uždarbis iš palūkanų už indėlius ar vertybinius popierius kartu su kitomis pajamomis nesusijusiomis su darbo santykiais viršija 120 vidutinių darbo užmokesčių dydį, jums bus pritaikytas 20 proc.

Dividendai, nepriklausomai nuo pajamų dydžio, yra apmokestinami 15 proc.

Pažymas gyventojai gali gauti SEB banko skyriuose ir interneto banke. Interneto banke ją galima rasti spustelint „Papildomos paslaugos“ > „Pajamų ir turto deklaravimo pažymos“.

Informaciją apie pajamas, gautas už vertybinių popierių pardavimą, SEB bankas kiekvienais metais pats perduoda VMI.

Pajamų ir turto deklaravimas vykdomas elektroninėje deklaravimo sistemoje (EDS). Prie sistemos prisijungti galima naudojantis SEB interneto banku, spustelėjus „Papildomos paslaugos“ > „E. paslaugos“ > „VMI e.

Atkreipiame dėmesį, kad SEB bankas neteikia konsultacijų mokesčių klausimais, todėl šiame straipsnyje pateikiama tik bendro pobūdžio informacija gyventojų pajamų mokesčio klausimais.

Pavyzdžiai

- Vaikas namuose žaidė su kamuoliu ir netyčia nuvertė televizorių, kuris sudužo. Naujai nusipirkti tokį televizorių kainuoja 499 Eur.

- Su šuniu žaidėte miške. Bėgdamas šuo užkliuvo už šakos ir smarkiai susižeidė koją. Veterinarijos klinikoje peršvietus paaiškėjo, kad pavojingai lūžo kaulas, reikalinga operacija. Tyrimų ir gydymo kaina 350 eur. Yra paskaičiuota, kad vidutinės išlaidos apsilankius veterinarijos klinikoje atsieina per 300 Eur.