Buto, kotedžo ar namo pirkimas yra malonus, tačiau sudėtingas procesas. Todėl ypač dažnai kyla klausimas, kokie yra tie, pagrindiniai, buto pirkimo žingsniai. Perkant būstą, kaip ir parduodant, reikia kruopščiai planuoti savo veiksmus ir žinoti ar dabartinė buto pirkimo eiga - tinkama. Tuomet tikrai įsigysite tokį turtą, kuris atitiks jūsų biudžetą bei realią rinkos kainą ir pakankamai ilgai tarnaus jūsų poreikiams.

1. Poreikių Įvertinimas ir Reikalavimai Būstui

Vienas iš svarbiausių klausimų - ar žinote, ko norite? Jei nežinote, kodėl nepatinka dabartinis būstas, bus sunku išsirinkti. Apgalvokite tokius klausimus kaip buto, namo ar kotedžo vieta, gyvenamasis plotas, kambarių skaičius, statybos metai, susisiekimas, kaina bei išlaikymo išlaidos.

Kokie svarbiausi reikalavimai naujam būstui? Jei būstas jų neatitinka, net nevažiuokite apžiūrėti. Pavyzdžiui, vieta, plotas, įrengimo lygis, statybos metai, kambarių skaičius, aplinka, susisiekimas ir komunikacijos, kaina ir išlaikymo išlaidos.

Kokios papildomos savybės, kurios pageidautinos, bet nėra būtinos? Pasitarkite su NT brokeriu.

Atsakius į šiuos klausimus, žinosite kokio būsto ieškoti, kokiame rajone.

2. Finansinės Galimybės

Būsto pirkimas yra vienas didžiausių finansinių sprendimų, kurį priimsite savo gyvenime, todėl prieš imdamiesi tolimesnių žingsnių įsitikinkite, kad jūsų finansai yra pastovūs. Taigi, pirmasis žingsnis prasideda nuo to, kiek lėšų galite skirti būsto įsigijimui, ar bankas suteiks jums būsto paskolą, kai sumokėsite pradinį įnašą.

Jei esate pilnai apsisprendę įsigyti būstą su banko paskola, pirmiausiai rekomenduojame kreiptis į banką, arba preliminariai pasiskaičiuoti savo finansines galimybes. Tai padaryti galite su paskolos skaičiuokle, arba nuvykę į vieną iš banko skyrių.

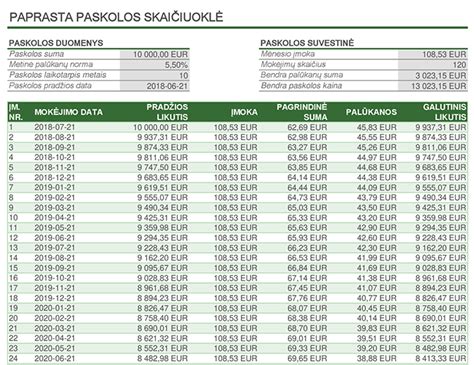

Patiems apskaičiuoti finansines galimybes šiuo atveju gali būti nelengva užduotis. Žinoma, galite naudotis internete esančiomis, banko sudarytomis skaičiuoklėmis. Jų pagalba, įvedę savo pajamas, finansinius įsipareigojimus, bei kitus reikalingus duomenis, galite gauti paskolos sumą, kurią jums bankas suteiktų. Tačiau šie skaičiavimai ir skaičiuoklės nėra visiškai tikslios, tad siūlau nepasitikėti jomis aklai.

Banke išsiaiškinę finansinius klausimus, leiskitės į paieškas.

Paskolos Skaičiuoklė

Žinoma, galite naudotis internete esančiomis, banko sudarytomis skaičiuoklėmis. Jų pagalba, įvedę savo pajamas, finansinius įsipareigojimus, bei kitus reikalingus duomenis, galite gauti paskolos sumą, kurią jums bankas suteiktų.

Kaip gauti DIDESNĘ paskolą net su „BLOGOM“ pajamom? | Paskolų patarimai

3. Būsto Paieška

Pradėję paieškas, naudokitės pagrindiniais būsto pardavimo portalais, juose pasirinkimas yra bene didžiausias. Paieškų metu filtruokite pasirinkimus įvesdami pageidaujamą miestą, mikrorajoną ar net gatvę, kambarių skaičių, plotą, namo tipą, šildymo būdą. Kuo daugiau galvosite apie tai, ko norite, tuo lengviau bus.

Vartykite skelbimus ir kurkite prioritetų sąrašą: tai padės lengviau suprasti, kas jums patinka, kokie yra esminiai dalykai ir be ko galite gyventi.

Na, tikriausiai jau prieš tai, užmetėte akis, į šiuo metu esančius būsto pasirinkimus, o jų tikrai nemažai. Išsirinkti tą vienintelį, gali tapti tikru iššūkiu. Svarbu, išsiaiškinti savo poreikius, bei - pagalvoti apie ateitį. Nuspręsti, norite buto ar namo, kotedžo, o gal jaukaus sodo namelio. Būstą pirksite jau įrengtą, ar su daline apdaila, o gal viską nuspręsite statyti nuo 0.

Jeigu atsiduriate tokiame abejonių, klausimų ir svarstymų kelyje, kuriame pabaigos dar kol kas nesimato, tuomet, galite šią naštą, na bent jau dalį jos, nusimesti nuo savo pečių.

4. Būsto Apžiūra ir Dokumentų Patikrinimas

Ar būstas atitinka pagrindinius reikalavimus? Ar patinka objektas pagal aprašymą ir nuotraukas? Ar aprašymas atitinka realybę?

Ar tvarkingi dokumentai ir nėra apribojimų? Pavyzdžiui, areštai, įkeitimai, hipoteka, banko leidimas parduoti, nuosavybės teisė, nesumokėti mokesčiai bendrijai, nebaigtas pirkimo sandoris, neįteisinta statyba, neatlikti kadastriniai matavimai, nesutvarkytos komunikacijos, detalaus ir bendrojo plano įtaka, kitos kliūtys parduoti objektą.

Pradėjus ieškoti būsto, būtina neskubėti ir aplankyti bent 5 projektus. Reikia patikrinti ne tik, ar turtas atitinka dabarties poreikius, bet ir susirasti kuo daugiau informacijos apie plėtojamų projektų privalumus. Dažniausiai, žmonės žino, kokio ploto, kelių kambarių būstas turėtų būti, kuriame aukšte norėtų gyventi, tačiau nepakankamai išanalizuoja technologinius ir socialinius sprendinius: energinio efektyvumo klasę, šildymo technologijas, gyvenimo ir laisvalaikio komforto sprendinius. Susirasti būstą sau galite tik patys. Net jei kreipsitės pagalbos į tarpininkus, vis tiek turėsite aiškiai įvardyti, ko ieškote ir atrinktus variantus įvertinti, palyginti asmeniškai bei priimti galutinį sprendimą.

Svarbi ne tik faktinė būsto būklė, bet ir jo teisinė registracija, tad prašykite pardavėjo pateikti Registrų centro Nekilnojamojo turto registro duomenų bazės išrašą, turto įsigijimą patvirtinančius dokumentus, kadastrinę bylą, informuoti apie turto nuosavybės formą (aktualu, jei turtas priklauso keliems savininkams ir / ar sutuoktiniams, nes šiais atvejais reikalingi papildomi dokumentai), patikrinkite, ar turtas nėra areštuotas, įkeistas, nuomojamas, ar nėra kitų suvaržymų arba apribojimų bei išsiaiškinkite visas turto išlaikymo išlaidas.

5. Turto Vertinimas

Galutinai nusprendus ir išsirinkus koks būstas taps jūsų namais, turite atlikti nepriklausomą, išsirinkto turto vertinimą.

Perkamą butą, namą, žemės sklypą ar kitą nekilnojamąjį turtą su banko paskola, turėsite įkeisti jį bankui. Kad gauti reikiamą sumą pinigų, nekilnojamajam turtui įsigyti, bankas reikalauja atlikti turto vertinimą. Užsisakę turto vertinimą, įsitikinsite, ar Jūsų išsirinkto nekilnojamojo turto vertė yra reali ir ar nepermokate.

Išsirinkę konkretų objektą ir susitarę su jo savininku užsakykite turto vertinimą. Tai padės išsiaiškinti tikslesnę turto kainą ir vertą, o būstą įsigyjant skolintomis lėšomis, ataskaitą būtina pateikti kredito įstaigoms. Ataskaita parengiama per 1 d. d. nuo visų dokumentų pateikimo, jos kaina priklauso nuo objekto.

6. Paskolos Paraiška

Kitas svarbus žingsnis - paskolos paraiška. Atkreipkite dėmesį, kad pirmą kartą nuvykę, ar kitais būdais susisiekę su banku, jūs tik įsivertinate savo finansines galimybes. Į banką dar teks sugrįžti jau apsisprendus ir teks pateikti paraišką. Tai galite padaryti iš namų, užpildant paraišką internetu, arba nuvykus į banko skyrių.

Pirmasis apsilankymas banke reikalingas tik visai informacijai apie paskolos gavimą surinkti, o dabar, kai jau esate apsisprendę dėl būsto, reikia pateikti paraišką. Tai galite padaryti nuvykę į banko skyrių arba pildyti paraišką internetu.

7. Preliminari Sutartis

Perkant savais pinigais ir su banko paskola, turite pasirašyti su Pardavėju preliminarią nekilnojamojo turto pirkimo - pardavimo sutartį ir sumokėti avansą, kuris bus įskaičiuotas į bendrą kainą.

Šio etapo sutartis garantuoja, kad pardavėjas jūsų išsirinkto būsto neparduos kitam pirkėjui, o jums parduos už sutartą kainą. Visada ją sudarykite. Preliminarioji sutartis turi būti rašytinė. Dažniausiai, tai padaryti pasiūlys pats pardavėjas, nes kiekvienas yra suinteresuotas turėti garantiją, kad po žodinio susitarimo seks realūs veiksmai.

Preliminariąją sutartį sudaryti rekomenduojama: įvertinus savo, kaip pirkėjo, finansines galimybes tinkamai atsiskaityti su pardavėju; išsiaiškinus atsiskaitymo sąlygas: galutinę turto kainą, jos apskaičiavimo tvarką, jei kaina nėra fiksuota, avanso dydį, sumokėjimo būdą, terminus, kitas atsiskaitymui įtakos turėti galinčias aplinkybes; turint bent 15 proc. būsto kainos sudarantį pradinį įnašą; gavus konkrečius bankų ar kredito įstaigų pasiūlymus paskolos ar kredito suteikimui; atlikus perkamo turto vertinimą, jei pardavėjas sutinka; išanalizavus, kokius darbus atliks nekilnojamojo turto plėtotojas ir užfiksavus juos sutarties projekte (jei perkamas naujas būstas); įvertinus terminus: naujo statinio statybos užbaigimo, notarinio sandorio sudarymo, turto suvaržymų išregistravimo, vidaus apdailos darbų atlikimo, pardavėjo (arba nuomininko, naudotojo) išsikraustymo, pirkėjo įsikėlimo datas; įvertinus kitus svarbius aspektus ir išankstines sąlygas: sutarties nutraukimo sąlygas, galimus pakeitimus ir jų sąlygas bei netesybas, leistiną būsto ploto pokytį (perkant naujos statybos būstą), notarų biurą, kuriame bus sudaromas pagrindinis sandoris ir jo išlaidų apmokėjimo sąlygas; susipažinus su turto dokumentais bei įsitikinus, kas yra turto savininkas (gavus pardavėjo asmens dokumentą).

Pasirašius preliminariąją sutartį reikia pasiruošti pagrindiniam notariniam sandoriui - turto pirkimo-pardavimo sutarties sudarymui. Iki pasirašymo reikės: sumokėti avansą, atlikti turto vertinimą, jei tai nebuvo padaryta anksčiau (vertinimo reikalaus kredito įstaiga), gauti kredito įstaigos raštą dėl paskolos suteikimo.

8. Pagrindinė Pirkimo-Pardavimo Sutartis pas Notarą

Kuomet bankui pateikiate turto vertinimą ir kitus reikalingus dokumentus, bankas priima sprendimą kokiomis sąlygomis Jums gali suteikti paskolą. Notarinė sutartis pasirašoma, kuomet pirkėjas jau turi banko kredito sutartį arba garantinį raštą (jei turtas perkamas su banko paskola) ir pardavėjas yra įvykdęs visus savo įsipareigojimus, turi visus dokumentus ir pažymas reikalingas atlikti notarinį sandorį.

Pas notarą pasirašoma pagrindinė pirkimo-pardavimo sutartis, kurioje numatomas tikslus atsiskaitymo būdas ir grafikas. Jei finansuoja bankas, pilnas atsiskaitymas su pardavėju gali užtrukti apie 30 dienų.

Sandorio šalys gali laisvai pasirinkti notarą ar notarų biurą, kuriame bus tvirtinama pagrindinė sutartis. Pirmiausia, dokumentus notarui turi pateikti turto savininkas, kad notaras gautų jo sutikimą turto duomenų tikrinimui, patikrintų juos viešuose registruose bei užtikrintų sandorio teisėtumą.

Notarui reikia pateikti: visų pirkėjų asmens dokumentus; kredito įstaigos išduotą raštą dėl kredito suteikimo; vedybų sutartį (jei pirkėjai yra santuokoje ir tokia sutartis sudaryta); įgaliojimą, jei pirkėją atstovauja įgaliotas asmuo; mokėjimo nurodymą, kuriuo patvirtinamas pradinio įnašo (kainos dalies) sumokėjimo faktas; kitus dokumentus pagal individualią situaciją.

Išlaidas notarui privalo apmokėti pirkėjas, nebent su pardavėju sutarsite kitaip. Civilinis kodeksas numato, kad pirkėjas privalo padengti ir kitas sutarties sudarymo išlaidas, apie kurias dažnai nepagalvojama.

Galimos papildomos išlaidos: preliminarios sutarties pasirašymas nekainuos, nebent ją tvirtinsite notarine tvarka - tai kainuotų 100-150 Eur; turto vertinimas - 100-300 Eur; kredito sutarties mokestis - apie 0,5 proc. kredito sumos; notaro atlyginimas - 0,37 procento nuo sandorio šalių nurodytos nekilnojamojo daikto kainos, bet ne mažiau nei 76 Eur ir ne daugiau kaip 5 000 Eur; hipotekos sutarties patvirtinimas - nuo 54 iki 360 eurų.

Atkreipiamas dėmesys, kad notaro įkainis nurodytas be pridėtinės vertės mokesčio ir kiekvienu konkrečiu atveju apskaičiuojamas ne tik už atliktą notarinį veiksmą, bet ir parengtą sandorio projektą, suteiktą konsultaciją ir (ar) techninę paslaugą; nuosavybės įregistravimas Registrų centre kainuos nuo keliasdešimt iki kelių šimtų eurų, priklausomai nuo nekilnojamojo turto objekto; teisininkų arba sandorio koordinatorių konsultacijos (dokumentų patikra, reikiamų dokumentų parengimas, viso proceso sklandus užtikrinimas bei pagalba bet kuriame turto įsigijimo etape) priklauso nuo sandorio sudėtingumo ir apimties; nekilnojamojo turto brokerių pagalba surandant naują būstą gali sudaryti dar apie 2-5 proc. nuo sandorio vertės; paskolų brokerių konsultacijos.

Jei perkate įkeistą turtą, pasitikslinkite, kokios yra hipotekos išregistravimo sąlygos, nurodytos pirkimo-pardavimo sutartyje. Būtinai paprašykite kreditoriaus sutikimo kopijos - jos jums gali prireikti įkeičiant turtą savo kreditoriui. Nuosavybės teisės į naujai įsigytą būstą vieno langelio principu registruojamos elektroniniu būdu - iš karto po sandorio sudarymo. Prašymas pateikiamas notarui, o notaras perduoda jį Registrų centrui. Todėl nenustebkite, kai sąskaitoje už notaro paslaugas rasite ir papildomų išlaidų, kurios nėra skirtos notarui.

9. Atsiskaitymas su Pardavėju

Perkant savais pinigais, sumokate visą sumą už perkamą turtą pardavėjui notaro metu.

10. Turto Įkeitimas Bankui (Hipoteka)

Tam, kad sandoris būtų įvykdytas pilnai, yra privalomas turto įkeitimas bankui (hipoteka), atliekamas notarų biure. Tokiu būdu yra užtikrinamas būsto paskolos grąžinimas. Kad sandoris būtų pilnai įvykdytas, yra privalomas turto įkeitimas bankui.

Hipotekos sutartis tvirtinama notarine tvarka. Iki jos tvirtinimo turite sudaryti kredito sutartį su kredito įstaiga. Notarui, be išvardytų 6 punkte, reikės pateikti šiuos dokumentus: įkeičiamo turto įsigijimo dokumentus; pirminio kreditoriaus sutikimą (jei įsigijote įkeistą turtą); jei turite nepilnamečių vaikų, papildomus dokumentus, leidžiančius naujai įgytą turtą įkeisti kreditoriui; nekilnojamojo turto (išskyrus žemės sklypo) draudimą; kitų asmenų sutikimus ar leidimus, jei įkeičiamam turtui yra registruotų kitų apribojimų arba suvaržymų. Pvz., bendrąja hipoteka įkeisto daikto savininkas, norėdamas šį daiktą įkeisti dar kartą, turi gauti rašytinį visų kitų bendrąja hipoteka įkeistų daikto savininkų sutikimus.

Hipotekos sutartis Sutarčių ir teisių suvaržymų registre registruojama tuo pačiu, vieno langelio principu. Po jos įregistravimo pirkėjo kreditorius išmoka pirkėjui suteiktą kreditą.

Reikės atlikti įkeitimo sandorį (hipoteką), banko nurodytame, arba išsirinktame notarų biure. Kai kredito sutartis pasirašyta su banku, ir atlikote objekto įkeitimą notarų biure, bankas, įprastai kelių dienų bėgyje atliks mokėjimą pardavėjui. Jums asmeniškai, dėl pinigų išmokėjimo pardavėjui, nieko daryti nereiks - tuo rūpinasi bankas.

11. Nuosavybės Teisių Įregistravimas

Atlikus notarinį sandorį, notaras privalo įregistruoti Jūsų nuosavybės teisę Registrų centre.

12. Turto Apdraudimas

Prieš įkeičiant turtą bankui, privaloma apdrausti turtą nuo nelaimingų atsitikimų.

13. Galutinis Atsiskaitymas ir Turto Perdavimas

Pardavėjas gavęs visą pinigų sumą, privalo atvykti į notarų biurą, kuriame pasirašė pirkimo - pardavimo sutartį ir pasirašyti dokumentą, patvirtindamas, kad visus pinigus gavo. Tuomet panaikinama žima apie nepilną atsiskaitymą registrų centre.

Šis nepelnytai užmirštas žingsnis yra labai svarbus, nes ateityje gali turėti pasekmių. Pirkėjui galutinai ir tinkamai atsiskaičius su pardavėju (nepaisant to, ar atsiskaitoma asmeninėmis, ar skolintomis lėšomis), pardavėjas turi tai patvirtinti. Pareiškimo pagrindu notaras išduoda liudijimą apie galutinį atsiskaitymą pagal pirkimo-pardavimo sutartį. Liudijimas yra pagrindas išregistruoti visus apribojimus, susijusius su turtu - pvz., įsiskolinimą, apribojimą disponuoti, įsipareigojimą įkeisti ir pan. Jei liudijimas nėra išduodamas ir žymos / apribojimai turtui nėra išregistruojami, gyventi jame galima, bet prireikus būstą parduoti, teks šį žingsnį žengti. Tik tuomet gali būti žymiai sunkiai rasti pardavėją ir pareikalauti patvirtinti faktą, įvykusį prieš daug metų.

Šiuo aktu pirkėjui aktualu užfiksuoti faktinę perduodamo turto būklę, perduodamus baldus, buitinę techniką, patekimo į turtą prietaisus (raktus, pultelius ar pan.) ir skaitiklių rodmenis. Jo sudarymo esmė - šalių susitarimas ir patvirtinimas, nuo kurio momento pirkėjas privalo mokėti už komunalines paslaugas, gali laisvai disponuoti daiktais ar, tarkim, pasikeisti spynas. Taip pat reikia nepamiršti savo vardu sudaryti sutartis su komunalinių paslaugų įmonėmis.

Taip pat, nepamirškite, perimant objektą fiziškai, būtina pasirašyti priėmimo - perdavimo aktą. Jame turite nurodyti nuo kada perimate skaitiklių rodmenis.

14. Teismo Leidimas (Jei Turite Nepilnamečių Vaikų)

Jeigu turite nepilnamečių vaikų, Jums taip pat reikės teismo leidimo, kad galėtumėte užstatyti įgytą turtą bankui. Į teismą su dokumentais reikia kreiptis po pirkimo-pardavimo sutarties pasirašymo pas notarą. Laikotarpis nuo 5-14 d.d. Nekilnojamojo turto brokeris, padės Jums susitvarkyti teismo leidimą.

15. Sveikinimai!

Sveikiname! Būsto pirkimas gali būti malonus, bet savo ruožtu ir sudėtingas procesas, ypač jei įsigyti nuosavą turtą nusprendėte pirmą kartą.