Nusprendus imti būsto paskolą, dažniausiai reikia įvertinti įkeičiamą turtą ir nustatyti jo rinkos vertę. Perkant būstą su paskolą, reikia turėti būsto vertinimą, atitinkantį tam tikrus standartus ir atliktą kvalifikuotų turto vertintojų.

Imant paskolą iš kredito įstaigos, labai svarbus nekilnojamojo turto vertintojo vaidmuo, ypač renkantis senesnės statybos būstą. Nekilnojamojo turto vertinimas yra vienas svarbiausių etapų, padedantis sužinoti, ar nepermokėsite už perkamą būstą, ar kaina, kurios prašo pardavėjas, atitinka realią rinkos vertę.

Kaip MAKSIMALIAI PADARYTI savo vertinimą – Namų vertinimo patarimai

Turto vertintojo pasirinkimas

Renkantis turto vertintoją, G. Garuolienė rekomenduoja atkreipti dėmesį, ar turto vertintojas, ar įmonė turi teisę verstis šia veikla. Itin svarbu, ar pasirinkta įmonė, ar turto vertintojas įrašytas į Išorės turto arba verslo vertinimo veikla turinčių teisę verstis asmenų sąrašą. Taip pat svarbu, kokią kvalifikaciją turi vertintojas.

Renkantis turto vertintoją, Gražina pataria pasiteirauti, kokiame regione atlieka vertinimus, ar turi patirties bei žinių apie to regiono nekilnojamojo turto rinką ir tendencijas. Prieš užsisakant turto vertinimą, pirmiausia rekomenduočiau pasikonsultuoti apie galimą vertę/kainą ir tik tada užsisakyti pilną vertinimo ataskaitą. Vertinant kilnojamąjį turtą, būtina paklausti vertintojo, ar jis tokį turtą jau vertino anksčiau ir turi patirties. Tai labai liečia specializuotą turtą“, - tvirtina turto vertintoja G.

Kada reikalingas išorinis vertinimas?

Įkeičiant nekilnojamąjį turtą, ne visada prireikia išorinio vertinimo - gana dažnai kreditorius pats nustato kriterijus, kuriais atvejais reikia išorinio vertinimo, o kuriais kreditorius gali turto vertę nustatyti atlikdamas vidinį vertinimą, t. y.

Turto vertinimo etapai

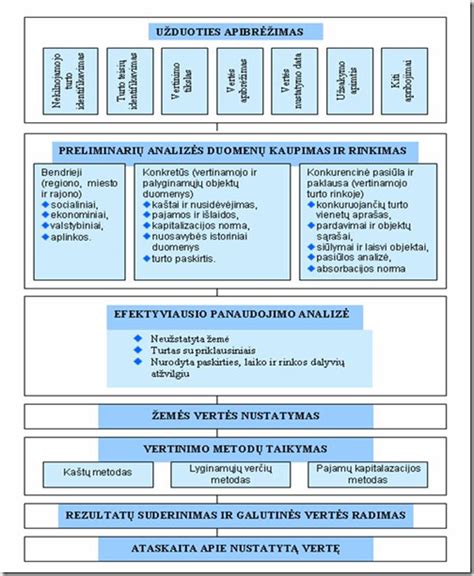

Turto vertintoja Gražina Garuolienė akcentuoja, kad prieš pradedant turto vertinimą, pirmiausia reikėtų susipažinti su turto vertinimo etapais. Turto vertinimas pradedamas pokalbiu su užsakovu. Vėliau renkami ir tikrinami dokumentai apie vertinamą objektą. Po šio etapo sudaroma sutartis ir pradedama vertinamo turto apžiūra. Įvertinus turtą, specialistai paruošia turto vertinimo ataskaitą, kurią pateikia užsakovui“, - turto vertinimo etapus išskiria G.

Turto vertinimo trukmė priklauso ne tik nuo vertinamo turto pobūdžio, tačiau ir nuo vertinimo tikslo bei sudėtingumo. Dažniausiai turto vertinimas trunka apie 2-3 darbo dienas.

Nekilnojamojo ir kilnojamojo turto vertinimo skirtumai

Kalbėdama apie turto vertinimą, G. Garuolienė išskiria esminius nekilnojamojo ir kilnojamojo turto vertinimo skirtumus. Tiek nekilnojamojo, tiek kilnojamojo turto vertinimo metodai tie patys, tačiau kilnojamasis turtas greičiau nusidėvi nei nekilnojamasis turtas. Nekilnojamojo turto vertė nepriklauso nuo jo amžiaus, šio turto vertė priklauso nuo vietos.

Reikėtų atkreipti dėmesį, kad nekilnojamasis ir kilnojamasis turtas yra skirtingo vertinimo objektai. Vertinimo metodų parinkimas priklauso nuo to, koks turtas - specializuotas ar ne. Gražina pasakoja, kad kartais nekilnojamasis ir kilnojamasis turtas būna tarpusavyje susiję, sudaro visumą, o juos atskyrus, vertės labai skiriasi. Kiekvienu vertinimo atveju dėl turto vertinimo metodų reikia konsultuotis su vertintoju.

Turto vertinimo procesas

Neretai žmonės klausia, kaip vyksta turto vertinimo procesas. Gražina dalijasi patirtimi ir pasakoja, kad pirmiausia apžiūrimas turtas, o vėliau analizuojami gauti dokumentai. Visų pirma, surenkama informacija apie ne mažiau kaip 3 per paskutinius trisdešimt šešis mėnesius įvykusių analogiško arba panašaus turto sandorių kainas.

Tada įvertinami vertinamo turto ir analogiško arba panašaus turto, su kuriuo lyginamas vertinamas turtas, skirtumai ir daromos (jeigu būtina) analogiško arba panašaus turto sandorių kainų pataisos laiko, vietos, dydžio, privažiavimo, būklės, parkavimosi galimybės, inžinerinės infrastruktūros ir kitų sąlygų, išreiškiančių vertinamo turto ir analogiško arba panašaus turto skirtumus, požiūriu. Vėliau analizuojama vietos - rajono nekilnojamojo turto rinkos padėtis, kainų lygiai bei dinamika“, - teigia turto vertintoja G. Kiti metodai ir jų eiga, pasak G. Garuolienės, gali būti labai įvairūs, priklausomai nuo objekto vietos, paskirties, alternatyvaus panaudojimo galimybių, vertinimo tikslo.

Dažnos klaidos

Turto vertintoja G. Garuolienė pastebi kartais praktikoje pasitaikančių klaidų. Jos nuomone, kartais užsakovai neišsiaiškina, ar vertintojas gali, žino, moka ir turi pakankamai žinių įvertinti jų norimą objektą. Profesionalūs ir kvalifikuoti vertintojai nevertina turto, jei tam neturi žinių. Svarbu paminėti, kad turto vertintojai specializuojasi pagal turto grupes. Ypač atidžiai reikia rinktis vertintoją, jei vertinate specializuotą turtą“, - pataria G.

Pavyzdys: Būsto kredito sąlygos

Jei gautumėte 100 000 Eur būsto kreditą 25 metams, įkeičiant nekilnojamąjį turtą, ir grąžintumėte jį anuiteto metodu - iš viso 300 mėnesinių įmokų, - bendra suma, kurią sumokėtumėte bankui, būtų 166 874,41 Eur. Mėnesinė įmoka - 547,91 Eur. Bendros kredito kainos metinė norma (BKKMN) - 4,62 %. Skaičiuodami BKKMN įtraukėme šias išlaidas:

- 4,3 % metinės kintamosios palūkanos;

- 400 Eur sutarties mokestis;

- 8,60 Eur hipotekos įregistravimo mokestis;

- 1 Eur per mėnesį - minimalus pagrindinių banko paslaugų mokestis;

- 70 Eur metinės būsto draudimo įmokos.

Svarbu: į BKKMN skaičiavimą neįtraukėme turto vertinimo išlaidų ir komisinio atlyginimo už kredito tarpininko teikiamas paslaugas.

Šį BKKMN ir bendrą mokamą sumą apskaičiavome darydami prielaidą, kad: kreditą išmokėjome sutarties pasirašymo dieną; sutarties sąlygos, palūkanos ir mokesčiai nesikeičia visą laikotarpį; sutarties sąlygas vykdote laiku.

Kredito grąžinimas užtikrinamas įkeičiant jums priklausantį ar įsigyjamą nekilnojamąjį turtą, esantį Lietuvoje. Įkeičiamas turtas turi būti apdraustas SEB banko naudai visą kredito laikotarpį.

Pagrindinės kredito suteikimo sąlygos

- Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje

- Gaunantiems nuolatines pajamas: darbo užmokestį, pajamas pagal autorines sutartis, iš verslo veiklos, nuomos ir kitaip gaunamas reguliariąsias pajamas, patvirtintas dokumentais

- Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. visų per mėnesį Jūsų gaunamų grynųjų pajamų.

Informacija apie buto pardavimą su paskola

Buto pardavimas su paskola įmanomas tik gavus banko leidimą. Tokiu atveju jums reikia kreiptis į paskolą suteikusią kredito įstaigą. Jums bus išduota pažyma, kurioje bus nurodyta, kokiomis sąlygomis galimas įkeisto turto pardavimas.

Svarbu paminėti, kad banko išduota pažyma galioja trumpą laiką, todėl į banką geriausia būtų kreiptis jau tada, kai atsiranda potencialus būsto pirkėjas.

tags: #buto #vertinimas #bankui