Nekilnojamojo turto draudimas - tai vienas svarbiausių būdų apsaugoti savo namus nuo netikėtų finansinių nuostolių. Nesvarbu, ar tai butas mieste, ar namas užmiestyje - kiekvienas būstas susiduria su rizikomis: gaisru, potvyniu, vagyste ar net stichinėmis nelaimėmis. Lietuvoje vis daugiau žmonių suvokia, kad būsto draudimas nėra prabanga, o būtinybė. Net ir modernūs pastatai nėra apsaugoti nuo gaisrų, stichinių nelaimių ar vandentiekio gedimų. Lietuvoje dažniausiai fiksuojami atvejai, kai turtas apgadinamas dėl vandentiekio vamzdžių trūkimo, elektros gedimų ar audrų.

Jeigu būstas yra įkeistas bankui, draudimas tampa privaloma sąlyga. Bankas tokiu būdu apsaugo tiek savo, tiek jūsų interesus. Dažnai manoma, kad draudimas reikalingas tik individualių namų savininkams, tačiau tai klaidinga. Daugiabučių gyventojams taip pat gresia pavojai - užliejimai, vagystės, elektros gedimai ar net kaimynų neatsargumas. Nekilnojamojo turto draudimas suteiks didesnį saugumo jausmą, o kilnojamojo turto draudimas padės išvengti papildomų rūpesčių. Net ir nutikus nelaimingam įvykiui, gyvenimas nesustos - galėsite ir toliau džiaugtis mylimais namais ir jums brangiu turtu.

Nekilnojamo turto draudimas - tai apsauga nuo finansinių netekčių, kurios gali kilti dėl netikėtų įvykių. Būsto draudimas padeda kompensuoti nuostolius, patirtus dėl įvairių priežasčių - nuo gaisro ir sprogimo iki vagystės ar gamtos stichijų. Draudimo esmė - ne tik atlyginti žalą, bet ir užtikrinti finansinį stabilumą. Jei įvyksta nelaimė, draudimo bendrovė kompensuoja remontą, atstatymo darbus ar net viso namo vertę, priklausomai nuo pasirinktos draudimo sumos. Apsaugokite savo namus nuo gaisro, užliejimo, vagystės ar stichinių nelaimių.

Namai - tai vieta, kurioje praleidžiame didžiąją dalį savo laiko, todėl svarbu pasirūpinti tinkama jų apsauga. Būsto draudimas yra tarsi finansinis apsauginis tinklas, padedantis tada, kai namams nutinka kažkas netikėto. Nesvarbu, gyvenate bute ar name, esate nuomininkas ar savininkas, apdraudę savo turtą būsite ramūs. Kiekvieni namai ir turtas yra daugiau nei daiktai, tai - gyvenimas ir prisiminimai, kuriuos verta apsaugoti.

Kodėl Verta Apsvarstyti Būsto Draudimą?

Būsto draudimas dažnai lyginamas su daugeliui labiau pažįstamu privalomuoju civiliniu automobilių draudimu. Visgi tai skirtingos paslaugos, turinčios skirtingą objektą, tačiau tikslas yra tas pats - apsisaugoti nuo didelių finansinių nuostolių. Automobilis gali pakliūti į avariją, o butas gali būti užlietas, apvogtas, jį gali nuniokoti ugnis.

Nelaimės būna įvairios - nuo apgadintos sienos trūkus vamzdžiui, iki didžiulių gaisro sukeltų nuostolių. Šiuos netikėtus įvykius gali būti sunku atlaikyti tiek emociškai, tiek finansiškai. Tokiems nuostoliams sunku būti pasiruošus iš anksto, o užsitęsęs remontas gali sukelti daug problemų kasdienybėje.

Nors būsto draudimas nėra privalomas, yra keletas situacijų, kuriose draustis būtina. Vienas jų - didesnio namo ar kotedžo statybos, kai reikalingas statybos darbų ir civilinės atsakomybės draudimas. Neturint tokio draudimo, nepavyks registruoti pastato baigtumo, tad jo išvengti nepavyks. Žinoma, draudimas reikalingas tikrai ne tik pastato baigtumui registruoti - tai patikima apsauga.

Kitas atvejis - būsto pirkimas su paskola. Šią situaciją žino daugelis: paskolą suteikdamas bankas reikalauja draudimo, nes taip nori apsisaugoti nuo galimų nuostolių, jei už paskolą įkeičiamas butas būtų sugadintas.

Pagrindinės Rizikos, Nuo Kurių Apsaugo Būsto Draudimas:

- Gaisras

- Vandens išsiliejimas trūkus vamzdžiui

- Įsilaužimas, apiplėšimas, vandalizmas

- Netyčiniai nuostoliai, atsiradę dėl jūsų pačių veiksmų

- Elektros svyravimai

- Stichinės nelaimės (audros, kruša, potvyniai)

Pagrindinės Būsto Draudimo Rūšys

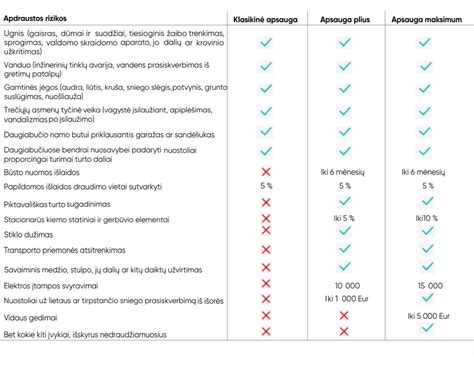

Draudimo apsauga nėra vienoda - kiekviena bendrovė siūlo skirtingus paketų lygius ir rizikų aprėptis. Šių rūšių draudimai dažnai yra painiojami, nes būsto draudimas kai kuriose draudimo kompanijose yra siūlomas su papildomomis naudomis, kurios apima ir turtą. Kalbant paprastai, būsto draudimas apima patį pastatą ar jo dalį (buto atveju) - sienas, stogą, langus, duris ir kt. Butų savininkams yra siūlomas civilinės atsakomybės draudimas, nes čia dažniau susiduriama su situacijomis, kai nukenčia kaimynų butai, pavyzdžiui, užliejus dėl gaisro ir pan.

- Pastatų draudimas: galioja draudimas viskam, ko nenuplėši, nepavogsi. T.y. sienos, lubos, stogas, grindys, parketas.

- Namų turtas: visą tai, ką galima pavogti, išnešti (aparatūra, baldai ir t.t.).

- Civilinis draudimas: jei užpilsite kaimynus vandeniu.

Būsto Draudimas (Nekilnojamojo Turto Draudimas)

Būsto draudimas (nekilnojamojo turto draudimas) atlygina padarytus nuostolius dėl apgadinto arba sunaikinto būsto stogo, sienų, langų, durų bei kitų pastatui priklausančių stacionarių įrenginių (pvz. vidaus apdailos, šildymo, kanalizacijos, elektros instaliacijos). Priklausomai nuo pasirinktos draudimo bendrovės sutarties sąlygų pagrindiniai padengiami nuostoliai yra dėl ugnies, dūmų poveikio, sprogimo, vamzdžių trūkimo, audros, žaibo trenkimo, užliejimo, liūties, sniego slėgio, stipraus vėjo, trečiųjų asmenų tyčinės veiklos, įtampos svyravimų, transporto priemonės atsitrenkimo ir kitų rizikų.

Draudimo suma yra arba lygi pastato atkuriamajai vertei (t.y. apskaičiuota pinigų suma, kurios reikėtų tokių pat fizinių ir eksploatacinių savybių objektui pastatyti), arba senesnių ir didelį nusidėvėjimą turinčių pastatų - likutinei vertei (t.y. suma lygi apskaičiuotai statybinei (atkūrimo kaštų) vertei, atskaičius nusidėvėjimą).

Namo bei Buto Draudimas

Namų turto draudimas atlygina padarytus nuostolius dėl apgadinto, sunaikinto arba pavogto kilnojamo turto esančio apdraustame buste arba už apdrausto būsto ribų (pvz. baldai, buitinė technika, vaizdo ir garso aparatūra, drabužiai, papuošalai ir kiti buitiniam naudojimui ir vartojimui skirti daiktai). Priklausomai nuo pasirinktos draudimo bendrovės sutarties sąlygų pagrindiniai padengiami nuostoliai yra dėl ugnies, dūmų poveikio, sprogimo, vamzdžių trūkimo, audros, žaibo trenkimo, užliejimo, liūties, sniego slėgio, stipraus vėjo, trečiųjų asmenų tyčinės veiklos, įtampos svyravimų, transporto priemonės atsitrenkimo ir kitų rizikų.

Draudimo suma yra nustatoma pagal daiktų įsigijimo kainą, arba pagal būsto plotą padauginus iš tam tikros sumos kuri yra nustatyta vienam kvadratiniam metrui. Draudžiant daiktus pagal būsto plotą daiktų sąrašas nėra sudarinėjamas ir skaitoma, kad yra apdrausti visi buste esantys daiktai.

Civilinės Atsakomybės Draudimas

Turto savininko civilinės atsakomybės draudimas atlygina nuostolius tretiesiems asmenims, jei jų turtas, sveikata ar gyvybė nukentėjo dėl Jūsų kilnojamo ar nekilnojamo turto eksploatacijos (pvz. kilus gaisrui Jūsų būste, trūkus vamzdžiams ir užliejus kaimynus vandeniu). Šis draudimas gali būti įsigytas papildomai prie būsto draudimo arba namų turto draudimo. Draudimo suma Jūsų pasirinkimu gali būti nuo 5.000 Lt iki 200.000 Lt. Kai kuriuose draudimo kompanijose šis draudimas draudžiantis nedidele draudimo suma nieko nekainuoja.

Svarbūs Aspektai Renkantis Draudimą

Rinkoje veikia dešimtys draudimo bendrovių, todėl verta skirti laiko palyginimui. Kiekvienoje draudimo sutartyje yra svarbios detalės, kurios gali nulemti išmokos dydį ar net jos gavimą. Rinkdamiesi būsto draudimą būtinai palyginkite, kokią draudimo apsaugą siūlo skirtingos draudimo bendrovės.

Draudimas nėra produktas, kuriame verta taupyti. Pigiausias pasiūlymas dažnai reiškia ribotą rizikų sąrašą, aukštą savarankiško dalyvavimo sumą ar ilgesnius išmokų terminus. Pasirinkti tinkamiausią nekilnojamojo turto draudimą reiškia ne tik rasti mažiausią kainą, bet ir užtikrinti, kad jūsų turtas bus realiai apsaugotas nuo visų galimų rizikų.

Dažnai bazinis draudimo paketas apima tik pagrindines rizikas, tačiau kai kuriais atvejais verta apsidrausti plačiau. Pavyzdžiui, jei turite brangų interjerą, buitinius prietaisus ar nuomojate būstą, verta pridėti turto ir civilinės atsakomybės apsaugą.

Pagrindiniai Pastato Elementai ir Draudimo Įvertinimas

Svarbu atkreipti dėmesį į pastato konstrukciją, nes tai gali turėti įtakos draudimo įmokoms:

- Laikančiosios konstrukcijos yra iš nedegių medžiagų (plytų, akmens, betono, fibrolito blokų, gelžbetonio plokščių, metalo ir kitų nedegių medžiagų).

- Pagrindinė laikančiųjų konstrukcijų statybinė medžiaga yra mediena arba medžiagos medienos pagrindu (medžio drožlių plokštės ir kt.), į šią grupę taip pat įeina mediniai pastatai, kurie yra apdengti plytomis arba kitaip.

Taip pat svarbu, ar sumontuota veikianti automatinė priešgaisrinė apsaugos signalizacija?

Ką Reikia Žinoti Apie Būsto Draudimą?

- Būsto Bendrasis Plotas: Gyvenamojo pastato bendrasis plotas yra visų jame esančių patalpų, įskaitant susietus priestatus (pavyzdžiui, su namu sujungtą garažą), plotų suma. Savo būsto bendrą plotą visuomet rasite būsto nuosavybės dokumente.

- Draudimo Suma: Draudimo suma yra didžiausia suma, kurią galima išmokėti draudimo išmokos atveju. Bet kokį nuostolį, viršijantį draudimo sumą, turėsite padengti iš savo kišenės.

- Franšizė (Išskaita): Franšizė (išskaita) - tai nuostolių dalis, kurią apmoka pats draudėjas. Franšizė gali būti fiksuota suma (pvz., 100 €) arba procentas nuo žalos.

Kaip Apskaičiuojama Draudimo Įmoka?

Draudimo įmoka dažniausiai apskaičiuojama atsižvelgiant į namo konstrukcijos tipą, amžių, bendrą plotą, apsaugos priemones, šildymo tipą ir pasirinktas draudimo sąlygas (pvz. draudžiamieji įvykiai, franšizė (išskaita) ir kt.).

Nekilnojamo turto draudimo kaina priklauso nuo daugelio veiksnių, tačiau pagrindinis jų - turto vertė ir pasirinktas apsaugos lygis. Kuo turtas brangesnis arba kuo daugiau rizikų įtraukiama į sutartį, tuo didesnė draudimo įmoka.

- Rinkos vertė - tai suma, už kurią būstas galėtų būti parduotas konkrečiu momentu.

- Atkuriamoji vertė - tai suma, reikalinga visiškai atkurti pastatą po sugadinimo ar sunaikinimo.

Pasirinkus per mažą draudimo sumą, kompensacija bus apskaičiuojama proporcingai - vadinamasis nepilno draudimo principas. Paprastai draudimo įmokos dydis sudaro apie 0,1-0,3 % nuo būsto vertės per metus.

Draudimo Kainos Pavyzdžiai

Draudimo kainos gali skirtis priklausomai nuo vietovės ir kitų faktorių.

Franšizė (savarankiškas dalyvavimas) - tai suma, kurią žalos atveju padengia pats klientas. Jei kyla abejonių, prašykite sutarties projekto peržiūrėti iš anksto.

Draudimo suma, kuri nurodoma draudimo polise, yra pastato nauja atkuriamoji vertė, kurios turėtų užtekti visiškai atstatyti pastatą.

Draudimo išmoka gali būti nemokama, jei turtas nebuvo tinkamai prižiūrimas, žala įvyko dėl aplaidumo (pvz., netvarkingas, užsikimšęs kaminas) arba nebuvo deklaruota pagal taisykles.

Pagalba namuose - tai papildoma paslauga, kurią galite pasirinkti kartu su pastato draudimu. Ši paslauga galioja visoje Lietuvoje, draudimo liudijime nurodytu adresu, kol galioja Jūsų būsto draudimo sutartis.

Franšizė (išskaita) - tai nuostolių dalis, kurią apmoka pats draudėjas. Franšizė gali būti fiksuota suma (pvz., 100 €) arba procentas nuo žalos.

Kaip Pasirinkti Tinkamą Būsto Draudimą?

Rinkdamiesi būsto draudimą būtinai palyginkite kokią draudimo apsaugą siūlo skirtingos draudimo bendrovės. Draudimo suma, kuri nurodoma draudimo polise, yra pastato nauja atkuriamoji vertė, kurios turėtų užtekti visiškai atstatyti pastatą. Tai pastato viduje esančio kilnojamojo turto draudimas.

Patarimai Renkantis Būsto Draudimą:

- Įvertinkite savo poreikius: Apsvarstykite, kokios rizikos yra aktualiausios jūsų būstui.

- Palyginkite pasiūlymus: Išnagrinėkite skirtingų draudimo bendrovių siūlomas sąlygas ir kainas.

- Atsižvelkite į atsiliepimus: Pasidomėkite kitų klientų patirtimi su konkrečia draudimo bendrove.

- Pasikonsultuokite su specialistais: Kreipkitės į draudimo brokerius ar agentus, kurie padės jums pasirinkti tinkamiausią variantą.

Pasirinkti tinkamiausią nekilnojamojo turto draudimą reiškia ne tik rasti mažiausią kainą, bet ir užtikrinti, kad jūsų turtas bus realiai apsaugotas nuo visų galimų rizikų.

Ar nekilnojamo turto draudimas yra privalomas? Ne, daugeliu atvejų draudimas yra savanoriškas. Jis tampa privalomas tik tada, kai turtas įkeistas bankui kaip užstatas paskolai. Tačiau net ir neprivalomas draudimas rekomenduojamas - jis apsaugo nuo netikėtų išlaidų dėl gaisrų, potvynių ar vandalizmo.

Ką apima standartinis būsto draudimas? Standartinis paketas paprastai apima žalą, patirtą dėl gaisro, sprogimo, vandentiekio avarijų, audrų ir vagysčių. Kai kurios bendrovės siūlo ir papildomas apsaugas, tokias kaip civilinė atsakomybė ar laikinas apgyvendinimas po nelaimės.

Kaip nustatoma draudimo suma? Draudimo suma nustatoma pagal būsto vertę - rinkos arba atkuriamąją. Pastarasis variantas užtikrina, kad įvykus nelaimei turtas būtų visiškai atkurtas iki buvusios būklės. Jei suma per maža, išmoka bus proporcingai mažesnė.

Kiek kainuoja nekilnojamo turto draudimas? Kaina priklauso nuo būsto vertės, tipo ir pasirinkto apsaugos lygio. Vidutiniškai draudimas kainuoja apie 0,1-0,3 % nuo turto vertės per metus - tai maždaug 100-300 eurų 100 000 eurų vertės būstui.

Ar galima gauti kompensaciją, jei žala kilo dėl mano kaltės? Ne visada. Jei žala kilo dėl savininko neatsargumo ar taisyklių nesilaikymo (pvz., palikto įjungto elektros prietaiso ar atidaryto lango per audrą), draudikas gali atsisakyti mokėti kompensaciją. Tai laikoma aplaidumu.

Ar draudimas galioja, jei būstas nuomojamas? Taip, tačiau tai turi būti nurodyta sutartyje. Kai kurios draudimo bendrovės siūlo specialius paketų variantus nuomojamam turtui, apimančius civilinę atsakomybę nuomininkų atžvilgiu ir turto apsaugą nuo netyčinės žalos.

Draudimo Brokeriai: Ar Verta Jais Pasinaudoti?

Geriausias sąlygas gali pasiūlyti draudimo brokeriai: gausite kelių draudimo kompanijų pasiūlymus, galėsite palyginti kainas ir sąlygas. Mes teikiame visų draudimo bendrovių pasiūlymus! Palyginkite kainas, sąlygas, privalumus bei trūkumus ir apsidrauskite patikimai už priimtiną kainą. Pasiūlymai el.paštu, skaidrumas, ir geriausios kainos garantija.

Draudimo brokeriai prieš gaudami veiklos licenciją privalo išlaikyti papildomą egzaminą, bei nuolatos gilinti turimas žinias.

Kaip Elgtis Įvykus Draudžiamajam Įvykiui?

Draudiminis įvykis visada sukelia stresą, todėl svarbu žinoti, kaip elgtis, kad procesas vyktų greitai, sklandžiai ir be papildomų rūpesčių. Vos pastebėję žalą, pirmiausia imkitės priemonių, kad nuostoliai nepadidėtų.

Jei įvykis rimtas - gaisras, vagystė ar vandalizmas - reikia informuoti atitinkamas institucijas: policiją arba ugniagesius. Apie įvykį draudimo bendrovei reikia pranešti per 1-3 darbo dienas, priklausomai nuo sutarties sąlygų.

Draudimo bendrovė paprastai įvertina žalą per 15-30 dienų nuo dokumentų gavimo. Jei viskas tvarkinga, išmoka pervedama tiesiogiai klientui arba remonto įmonei.

Ką daryti, jei įvyko draudiminis įvykis? Reikia nedelsiant imtis priemonių žalai sumažinti, užfiksuoti įvykį nuotraukomis ir per 1-3 dienas pranešti draudimo bendrovei. Jei įvykis rimtas (gaisras, vagystė), būtina iškviesti atitinkamas tarnybas - jų pažyma reikalinga kompensacijai.

Jei jūsų turtui buvo padaryta žala, taip pat vagystės ar apiplėšimo atveju, arba jei sukėlėte žalą tretiesiems asmenims, nedelsdami praneškite telefonu 112. Užregistruokite įvykį internetu ir susisieksime su Jumis per 2 d.

Svarbu padaryti viską, kad apsaugotumėte savo turtą. Užtikrinkite, kad lietaus vanduo nepatektų į pastatą. Rūsyje esantį turtą laikykite aukščiau.

Kiek laiko trunka išmokos gavimas? Jei pateikti visi dokumentai ir nėra ginčų dėl žalos dydžio, draudimo išmoka paprastai pervedama per 15-30 dienų. Kai kurios bendrovės siūlo skubias išmokas arba laikinas remonto paslaugas dar prieš galutinį vertinimą.

Būsto Draudimo Skaičiuoklė

Būsto draudimo skaičiuoklė - tai modernus įrankis, leidžiantis kiekvienam vartotojui savarankiškai įsivertinti savo nekilnojamojo turto apsaugos kainą. Naudojantis šia skaičiuokle, tereikia suvesti pagrindinę informaciją apie būstą - jo tipą (butas ar namas), plotą, vietovę ir papildomas apsaugas - o sistema automatiškai pateiks draudimo pasiūlymą. Viskas vyksta greitai, skaidriai ir be jokių papildomų konsultacijų - sprendimą galite priimti iš karto.

Pasinaudokite būsto draudimo skaičiuokle ir sužinokite, kiek jums kainuos namo, buto ar vidaus turto draudimas.

Draudimo Bendrovės Lietuvoje

Lietuvoje veikia šios draudimo kompanijos, siūlančios turto draudimą:

- "Lietuvos draudimas" AB

- UAB DK „PZU Lietuva”

- UADB „Seesam Lietuva”

- UADB „Ergo Lietuva”

- AAS „Gjensidige Baltic” Lietuvos filialas

- If P&C Insurance AS filialas

- „BTA” akcinės draudimo bendrovės filialas Lietuvoje

- Compensa Towarzystwo Ubezpieczeń S.A.

Klientų Atsiliepimai

Klientai vertina draudimo bendrovių operatyvumą, komunikabilumą, aiškumą ir patikimumą. Dažnai pabrėžiamas greitas žalos atlyginimas, profesionalios konsultacijos ir malonus bendravimas.

Atsiliepimai apie "Lietuvos Draudimą"

Klientai dažnai pabrėžia šiuos "Lietuvos draudimo" privalumus:

- Patikimumas ir ramus miegas.

- Greitas žalos atlyginimas ir geros draudimo sąlygos.

- Operatyvus aptarnavimas ir kvalifikuotos konsultacijos.

- Patogus savitarnos puslapis.

- Neaukšta draudimo kaina.

Tačiau, svarbu atkreipti dėmesį, kad draudimo paslaugos kainuoja tiek, kiek esate pasiryžęs už jas mokėti. Bankų ir draudimo įmonių tikslas yra uždirbti pinigus, todėl jie pasiūlo "optimalų" būsto draudimo paketą. Jūsų darbas yra išsiaiškinti ar tas pasiūlymas "optimalus" bankui ir draudimo įmonėms, ar "optimalus" Jums ir Jūsų situacijai.

Keletas Klientų Atsiliepimų:

- „Visos paslaugos suteikiamos labai kvalifikuotai, o įvykus draudiminiam įvykiui, viskas operatyviai sutvarkoma.“

- „Įvardinčiau du „Lietuvos draudimo“ privalumus klientui: patikimumas ir ramus miegas.“

- „Čia iš tikrųjų gaunu nuostolių atlyginimus bei kultūringą, pagarbų bendravimą.“

- „Malonu, kad patirtus nuostolius greitai atlygina.“

Dažniausiai Užduodami Klausimai

Kas yra franšizė (išskaita)?Franšizė (išskaita) - tai nuostolių dalis, kurią apmoka pats draudėjas.

Automobilio privalomas draudimas + automobilio kasko draudimas = perkant kartu pigiau.

Apdrausime būstą jums patogiu būdu. Išsirinkite jūs: būsto draudimas internetu, telefonu ar ERGO klientų aptarnavimo padaliniuose.

Automobilio draudimas internetu gera kaina. Automobilio draudimo skaičiuoklė!

Pirkite automobilio draudimą pigiau!

Rinkitės geriausią draudimo bendrovių draudimo kainą internetu. Skaičiuokite!

Privalomasis ir KASKO automobilių bei kitų transporto priemonių draudimas.

Taikomos iki 20% nuolaidos.

Taikomos iki 20% nuolaidos.

Automobilio draudimo skaičiuoklė!