Kapitalo turto kainodaros modelis (CAPM) yra vienas fundamentaliausių šiuolaikinės finansų teorijos įrankių. Tai teorinis modelis, pagrįstas rinkos pusiausvyra.

Jo kūrimas grindžiamas įvairiomis Hario Markowitzo formuluotėmis apie diversifikaciją ir šiuolaikinę portfelio teoriją. Taip pat jo įžangoje pasirodė Jackas L.

Šiame darbe formuluojama problema siekiant ištirti vertybinių popierių portfelį bei jo formavimą, kad jis optimaliai atitiktų investuotojo poreikius, yra aktuali.

Pagrindinės CAPM prielaidos:

- Rinka yra visiškai konkurencinga.

- Investuotojai atsižvelgia tik į vieną laikotarpį.

- Investuotojai vengia rizikos, nėra linkę.

- Investuotojai žiūri tik į sisteminę riziką.

- Turto grąža atitinka įprastą paskirstymą.

- Kiekvienas investuotojas turi naudingumo funkciją ir pradinį turto atidėjimą.

- Visi investuotojai turi tą pačią informaciją akimirksniu ir nemokamai.

Tai yra, daroma prielaida, kad finansinio turto pasiūla yra lygi paklausai (O = D). Rinkos situacija yra tobula konkurencija, todėl turto kainą nulems pasiūlos ir paklausos sąveika. Be to, tarp turto grąžos ir prisiimamos rizikos yra tiesioginis ryšys.

Reikėtų pažymėti, kad taikant CAPM modelį atsižvelgiama tik į sisteminę riziką.

Modelis teigia, kad vertybinio popieriaus laukiama grąža yra lygi nerizikingai grąžos normai plius rizikos premijai. Praktikoje CAPM dažnai naudojamas siekiant įvertinti, ar vertybinis popierius yra teisingai įkainotas rinkoje. Jei faktinė grąža viršija CAPM apskaičiuotą teorinę grąžą, vertybinis popierius laikomas nepakankamai įvertintu.

Modelis plačiai naudojamas investicijų bankininkystėje projektų vertinimui, pensijų fondų valdyme strateginiam turto paskirstymui formuoti, bei privačiose investicijų bendrovėse portfelių optimizavimui.

CAPM formulė ir jos komponentai

CAPM formulė atrodo taip:

E(Ri) = Rf + βi [E(Rm) - Rf]

Kur:

- E(Ri) - numatoma turto i grąža

- Rf - nerizikinga grąžos norma

- βi - turto i beta koeficientas

- E(Rm) - numatoma rinkos grąža

Pagrindiniai CAPM formulės komponentai:

- rF: Turto grąža be rizikos. Pavyzdžiui, manysime, kad tai yra nerizikingas turtas.

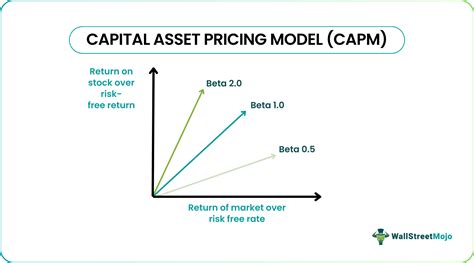

- Finansinio turto beta versija: Turto jautrumo, palyginti su jo etalonu, matas. Šio parametro aiškinimas leidžia mums sužinoti santykinį turto pelningumo kitimą rinkos, kurioje jis yra įtrauktas, atžvilgiu.

- E (rm): Laukiama rinkos, kurioje yra nurodytas turtas, grąžos norma.

Pavyzdžiui, norime apskaičiuoti numatomą X akcijų grąžą kitais metais, nurodytą IBEX 35. Vienų metų iždo vekseliai siūlo 2,5% grąžą. Numatomas IBEX 35 pelningumas kitais metais yra 10%. X dalies beta beta versija IBEX 35 atžvilgiu yra 1,5. Kitaip tariant, X dalis turi 50% sistemingesnę riziką nei IBEX 35.

Skaičiavimas:

E(Rx) = 2,5 + 1,5 (10 - 2,5) = 13,75%

Tai reiškia, kad, atsižvelgiant į CAPM modelį, X akcijų grąža turėtų būti 13,75%.

Kapitalo turto kainodaros modelio (CAPM) ir vertybinių popierių rinkos linijos (SML) paaiškinimas

CAPM modelio privalumai ir trūkumai

Nepaisant plačios taikymo srities, CAPM turi ir trūkumų. Modelis remiasi prielaidomis, kurios ne visada atitinka realybę - pavyzdžiui, kad visi investuotojai turi vienodą informaciją ir kad nėra sandorių kaštų. Realybėje rinkos ne visada yra efektyvios, o investuotojai racionalūs.

Psichologiniai veiksniai, informacijos asimetrija ir rinkos anomalijos gali lemti modelio numatymų nukrypimus.

CAPM modelio trūkumai:

- Statinis modelis, ne dinamiškas.

- Investuotojai žiūri tik į sisteminę riziką.

- Turto grąža atitinka įprastą paskirstymą. Matematinė viltis siejama su pelningumu. Standartinis nuokrypis siejamas su rizikos lygiu. Todėl investuotojai yra susirūpinę dėl turto nukrypimo nuo rinkos, kurioje jis yra įtrauktas, atžvilgiu.

Nepaisant šių apribojimų, CAPM išlieka svarbiu įrankiu portfelio valdytojams ir analitikams, padedančiu priimti pagrįstus investicinius sprendimus ir formuoti efektyvius investicijų portfelius.

Vertybinių popierių (VP) rinka yra svarbi finansų sistemos dalis, kurioje investuotojai siekia efektyviai valdyti savo turtą. Kartu atsiranda ir poreikis kuo efektyviau valdyti vertybinių popierių portfelį (VPP), sudarant individualaus investuotojo poreikius optimaliai atitinkantį portfelį.

Investicijos į vertybinių popierių portfelį yra glaudžiai susijusios su rizika. Siekiant sėkmingai išplatinti vertybinius popierius, būtina žinoti investuotojų interesus.

Pagrindinis tikslas kiekvienam investuotojui, o tuo labiau individualiam, - sudaryti tokį optimalų investicinį portfelį, kuris maksimizuotų kiekvieno investuoto lito grąžą ir iki minimumo sumažintų riziką. Pagrindinė investavimo taisyklė: investuotojas visada pasirinks portfelį, kuris yra mažiau rizikingas, atmesdamas kitas alternatyvas.

Iki šiol Lietuvoje VPP buvo formuojami tik iš respublikos įmonių akcijų tarpo, o praktiniai portfelio formavimo iš užsienio kompanijų akcijų ir obligacijų klausimai nebuvo nagrinėjami.

Vertybinis popierius - tai finansinis turtas, leidžiantis gauti būsimas pajamas laikantis nustatytų taisyklių, patvirtinimas. Vertybinis popierius cirkuliacija lemia rinkos dalyvis sudėtį, jos vietos padėtį, funkcionavimo tvarką, reguliavimo taisykles ir t.t.

Skirtingų rūšių vertybiniai popieriai pasižymi nevienodu rizikingumo laipsniu, taigi racionali portfelio diversifikacija, įvertinant skirtingo investuotojo rizikos tolerancijos lygį, suteikia galimybę racionaliai paskirstyti lėšas į skirtingus vertybinių popierių fondus bei sumažinti investavimo riziką. Aptarsime dviejų rūšių vertybinius popierius: akcijas ir obligacijas.

Vertybinis popierius portfelio terminas pirmą kartą buvo panaudotas XXa. 2-3 dešimtmetyje, kuris apibūdinamas kaip investicijų portfelio vystymo pradžia. Iki to meto VP portfelio supratimas buvo kiek kitoks nei mūsų dienomis. Jis VP pajamingumą.

Pagal Z. Gaidienės (1998) vertybinis popierius (turto) paketas (portfelis) apibrėžiamas kaip du ar daugiau tipai vertybinių popierių arba kelios turto rūšys, apibūdinti kaip specifinio turto vienetas. Tai speciali tam tikros turto rūšies kombinacija.

Pagrindinis vertybinis popierius portfelio sudarymo ir valdymo tikslas - pasiekti optimalų investuotojo rizikos bei pajamingumo derinį. Tokiu būdu portfelis yra instrumentas, kurio pagalba esant minimaliai rizikai investuotojas užtikrina laukiamo pajamingumo lygį.

Investicinis vertybinis portfelis - tai investuotojo investicinėje sąskaitoje turimas vertybinis popierius bei pinigų rinkinys. Investicinis portfelis yra kliento arba investicinio fondo pasirinktas investicijų rinkinys (Levy H.,1996).

Fondo valdytojas arba galbūt pats investuotojas stengiasi suformuoti savo investicijas iš įvairių investicinių priemonių, siekdamas sumažinti riziką ir nepriklausyti nuo vienintelės investicinės priemonės, ir pasiekti stabilesnį pelną su mažiausia įmanoma investicine rizika. Kaip matome, investicinio portfelio ir vertybinis popierius portfelio sąvokos yra naudojamos kaip sinonimai.

Vertybinis popierius portfelio valdymas suprantamas kaip visų VP pajamingumas bei kitų savybių, taikant įvairius metodus, įvertinimas. Manoma, kad investicijų portfelio teorijos vystymosi pradžia - XX a. 2-3 dešimtmetis, kaip tik tuo metu ir atsirado naujas portfelinis finansų mokslas.

Vertybinis popierius portfelis sudaromas siekiant kuo geriau paskirstyti investicijoms skirtas lėšas. Optimaliu laikomas portfelis, iš kurio investuotojas gauna didžiausias pajamas, prisiimdamas kuo mažesnę riziką. Iš investicijos turi būti siekiama didžiausio pajamų ir rizikos santykio.

Svarbu sekti naujausias rinkos tendencijas vertybinis popierius portfelio formavimo ir valdymo teorijas ir modelius. Nagrinėjant juos, susiduriama su jų praktinio pritaikymo ir patikimumo problema. Norint išspręsti šią problemą, tikslinga paanalizuoti šiuolaikinius investicijų mokslo sukurtus modelius, t.y. H. Markowitz (1952) Portfelio teoriją, kuri buvo pirmasis žingsnis plėtojant moderniąją finansų rinkos teoriją, J. Tobin (1958) Atskirimo teoriją, B. Sharpe (1964) Ilgalaikio finansinio turto įkainojimo modelį (angl. CAPM - Capital Asset Pricing Model), S. Ross (1976) Arbitražinį kainodaros modelį (APM), G. Fama ir K. French (1993) Trijų faktorių modelį.

JAV išsivysčiusiose Vakars šalys finansų institucijų veikloje vis didesnio pripažinimo susilaukia šiuolaikinės portfelio teorijos (Modern portfolio theory) principai, kurių pagrindas buvo padėtas JAV. H. Markowitz parašė straipsnį „Portfelio sudarymas“, kuriame pirmą kartą pateiktas optimalus investicinio portfelio nustatymo matematinis modelis, leidžiantis nustatyti ryšį tarp atskiro vertybinio popieriaus pelningumo ir rizikos bei viso portfelio pelningumo ir rizikos.

Viena aktualiausių problemų, kalbant apie kapitalo investicinius projektus yra šis projektų vertinimas. Išlieka universalios, praktiniam taikymui tinkamos metodologijos trūkumas. Šią problemą sąlygoja tai, kad tiek užsienio tiek Lietuvos mokslininkai dirba iš esmės dviem kryptimis: arba sprendžia problemas susijusias su atskirais investiciniais projektais vertinimo elementais arba investiciniais projektais vertinimą ir sprendimų priėmimą nagrinėja pernelyg bendrai.

Kapitalo investicijos pirmiausia prasideda nuo projekto paruošimo. Naujos įmonės kūrimas - bet kurios įmonės veikla prasideda nuo naujos įmonės įkūrimo investicinio projekto. Veiklos plėtimo projektai susiję su esamos gaminis apimties ar rinkos išplėtimu. Nusidėvėjusios, sugedusios įrangos atnaujinimo projektais siekiama pakeisti nusidėvėjusius ar sugedusius įrenginius, naudojamus pelningos produkcijos gamyboje. Bet kuris projektas turi atitikti tam tikrus teisinius ar draudimo sąlygas.

Projekto pinigų srautai yra pinigų srautai, atsirandantys tik dėl priimto sprendimo vykdyti projektą. Vertinant projekto efektyvumą, dažniausiai naudojami grynieji pinigų srautai. Pinigų įplaukos priklauso nuo to, ar parduodama už grynuosius pinigus, ar taikomas mokėjimo atidėjimas. Jei mokėjimas yra atidedamas, reikia žinoti, koks atsiskaitymo laikotarpis yra nustatytas pirkėjams - 30, 60 ar 90 diens arba kitas terminas.

Kapitalo struktūra - tai optimalus paskolos ir nuosavo kapitalo derinys, kuriuo planuojama finansuoti investicijų poreikius. Nuo kapitalo struktūros politikos priklauso rizikos ir pelningumo alternatyvos pasirinkimas. Kuo daugiau įmonė naudoja paskols, palyginti su nuosavybe, tuo didesnė savininkų nuosavybės prognozuojamoji pajamų norma. Tačiau didėjant įsiskolinimo koeficientui, didėja ir jos finansinė rizika. Į tai nuosavo kapitalo verte.

Kapitalo kaštai - tai pelningumo norma, kurios reikalauja įvairūs tips finansavimo šaltiniai. Jie skaičiuojami kaip visų šaltinis kaštų svertinis vidurkis.

Ekonominis įvertinimas sukuria finansinius matus įmonei prieinamų investicijs galimumui įvertinti. Ekonominis įvertinimas parodo projekts naudą, siedamas jį su kapitalo sąnaudomis, nes dažnai yra sunku surasti vienintelį parametrą, kuris tai įvertints. Tačiau būtina prisiminti, kad kiekvienas iš jų atspindi tik tam tikrą projekto aspektą.

Grynosios dabartinės vertės (NPV - Net Present Value) rodiklis - tai vienas populiariausių ir verslo projekts vertinimui visuotinai naudojams metodų, visiškai tinkantis ir technologijs investiciniams projektams. Šį rodiklį pamini visi lietuviai autoriai, nagrinėjantys investicinės analizės metodus. Pinigų srautai yra pasiskirstę laike, jie diskontuojami pagal tam tikrą procentinę normą i. Tačiau tai nepakankamai tikslus vertinimas, nes visiškai neįtraukiami nuosavo kapitalo kaštai. Svarbus momentas nustatant procentinę normą, naudojamą mokėjimų srautui diskontuoti, yra rizikos veiksnys nagrinėjimas.

Investicijos atsipirkimo laikotarpis (PP - Payback Period method) - vienas dažniausiai taikomų rodiklių, analizuojant investicinius projektus. Atsipirkimo laikotarpis - laiko trukmė, per kurią investiciniame projekte numatytos pajamos padengia investicijas, skirtas šioms pajamoms gauti. Kuo trumpesnis apmokėjimo terminas - tuo priimtinesnis yra projektas. Atsipirkimo laikotarpis - tai laikas (T), per kurį projekte numatytos pajamos padengia investicijas šioms pajamoms gauti. Jis proporcingas rodiklio reikšmei. Tačiau pinigų srauts.

Vidinės pelno normos rodiklis lietuvių autoriais įvardijamas kaip vienas reikšmingiausių. Vidinė pelno norma (IRR - Internal rate of Return) suprantama kaip diskonto norma, kurios taikymas užtikrina laukiams piniginis mokėjimų (išlaids dabartinės vertės ir laukiams piniginis įplauks dabartinės vertės lygybę. Vidinės pelno normos rodiklis apibūdina maksimalią galimą santykinę išlaids lygį. Jis naudojamas rodiklis, pasirenkant investicinius projektus, nes įvertina pinigų laiko vertę bei visus pasiklytojo projekto pinigų srautus.

Modifikuotos vidinės pelno normos atveju generuojami tarpiniai pinigų srautai reinvestuojami su ribine norma - kapitalo kašts norma. Modifikuota vidinė pelno norma yra diskonto norma, kuri projekto generuojams pinigų srauts būsimąją vertę prilygina investicijs esamajai vertei, kai tarpiniai pinigų srautai reinvestuojami su nustatyta ribine norma. FV - Teigiams pinigų srauts būsimoji vertė projekto termino pabaigai. Modifikuota vidinė pelno norma yra investicijs pelningumas, kai pinigų srauts reinvestavimo norma yra aiškiai apibrėžta. Jei projekto modifikuota vidinė pelno norma yra didesnė nei kapitalo kašts norma, projektas yra patraukli investavimo alternatyva.

Pelningumo indeksas išreiškiamas kaip gryns pinigų srauts esamosios vertės ir investicijs santykis. Skaičiuojamas pagal šią formulę. Pelningumo indeksas yra santykinis rodiklis, leidžiantis palyginti vertinamus investicinius projektus. Tačiau kai svarstomi du ar daugiau skirtingų dydžių projektai, Naudojant pelningumo indekso metodą, galima pasirinkti projektus, kurie skirsis nuo projekts, pasirinkts grynosios dabartinės vertės metodu.

Infliacija - tai bendrojo kains lygio kilimas, taigi esant infliacijai - kyla įvairis prekis ir paslaugs kainos. Už tą pačią pinigų sumą galima nusipirkti vis mažiau prekis. Vertinant infliacijos poveikį pinigų srautams, dažniausiai naudojama metinė procentinė infliacijos norma. Ši norma rodo metinį kains padidėjimą arba sumažėjimą per vieneris mets laikotarpį.

Įmonės, vertindamos kapitalo investicijas, turi naudotis arba pagreitintu arba tiesiniu metodu. Akivaizdu, kad turėts būti naudojamas metodas, labiausiai padidinantis pinigų srauts einamąją vertę tam tikram projektui.

Investicinio projekto rizika apibrėžiama kaip projekto rezultats nuokrypio nuo laukiamo rezultato galimybė. Rizikos analizė yra planavimo funkcija, atliekama siekiant identifikuoti ir įvertinti rizikos elementus ar veiksnius, kurie gali paveikti projekto rezultatą. Dažniausiai praktikoje naudojamas projekts rizikos įvertinimo metodas - jautrumo analizė. Projekto vertės nustatymas remiasi vienintelis apibrėžtims reikšmėms suteikimu projekto parametrams. Šios reikšmės nustatomos geriausio spėjimo būdu.

Dar vienas dažnai naudojamas projekto rizikos vertinimo metodas - scenarijaus analizė. Ši analizė leidžia nustatyti kelis veiksnius tarpusavio sąveiką, t. y. Vertinant individualią projekto riziką, scenarijaus analizės metodu yra prašoma vadovs išsakyti nuomonę apie blogiausią, t. y. pesimistinį įvykis vystymosi variantą, labiausiai tikėtiną ir optimistinį įvykis vystymosi variantus. Skaičiuojamos pesimistinio ir optimistinio variants grynosios dabartinės vertės ir jos palyginamos su bazine projekto NPV reikšme.