Ilgalaikio turto inventorizacija yra būtina procedūra kiekvienai įmonei, siekiančiai užtikrinti tikslų finansinių ataskaitų sudarymą ir efektyvų turto valdymą. Šiame straipsnyje aptarsime ilgalaikio turto inventorizacijos svarbą, etapus ir pateiksime pavyzdžių, kaip ji gali būti atliekama.

Inventorizacija - tai turto objektų būvimo įmonėje patikrinimas natūra. Tai - visą įmonės turtą apimantis procesas. Inventorizacijos atlikimas turėtų būti ne vien tik formalus taisyklių laikymasis.

Inventorizacija - tai visų pirma reikalinga ir naudinga pačiam ūkininkui, kad laiku būtų išaiškintos apskaitos klaidos, patikrintas įmonės turtas, jo būklė, gautinų ir mokėtinų sumų teisingumas. Atliekant inventorizaciją, esantis turtas suskaičiuojamas, pasveriamas, išmatuojamas arba naudojami kiti jo kiekio nustatymo būdai. Inventorizacijos metu nustatyti neatitikimai turi būti registruojami apskaitoje.

Šiame straipsnyje aptarsime ilgalaikio turto inventorizacijos ypatumus, reglamentavimą ir svarbiausius aspektus, kuriuos būtina žinoti kiekvienam ūkininkui ar įmonės vadovui.

Inventorizacijos Svarba ir Tikslai

Inventorizacija yra procesas, kurio metu patikrinamas ir patvirtinamas įmonės turto faktinis kiekis ir būklė. Tai padeda:

- Nustatyti neatitikimus tarp apskaitos duomenų ir realios situacijos.

- Identifikuoti pasenusį ar nenaudojamą turtą.

- Užtikrinti tikslų finansinių ataskaitų sudarymą.

- Pagerinti turto valdymo efektyvumą.

Inventorizacija turi būti atliekama ne rečiau kaip kartą per metus prieš metinės finansinės atskaitomybės sudarymą, visas turtas taip pat turi būti inventorizuojamas reorganizuojant ar likviduojant įmonę.

Keičiantis materialiai atsakingiems asmenims turi būti inventorizuojama ta turto dalis, kurią vienas materialiai atsakingas asmuo perduoda kitam atsakingam asmeniui.

Nustačius iššvaistymo, grobimo, piktnaudžiavimo faktus arba vertybių gedimą (pagal nustatymo dienos būklę), po gaisro ar stichinių nelaimių (pagal gaisro ar stichinės nelaimės pasibaigimo dienos būklę) inventorizuojama turto dalis, likusi po šių faktų nustatymo.

Įmonės administracijos vadovas arba savininkas atsako už inventorizacijos organizavimą ir atlikimą laiku, inventorizacijos duomenų išsaugojimą, nustatytų trūkumų išieškojimą, kartu su vyriausiuoju buhalteriu - už inventorizacijos tikslių rezultatų bei neišieškotų trūkumų ar pertekliaus įtraukimą į apskaitą.

Inventorizaciją atlieka komisija, sudaryta iš tam tikros kompetencijos įmonės darbuotojų (materialiai atsakingi ir atskaitingi už inventorizuojamą turtą asmenys negali būti komisijos nariais, išskyrus kai kuriuos atvejus). Komisijai vadovauja įmonės administracijos vadovo arba savininko paskirtas asmuo.

Inventorizacijai įforminti sudaromi specialūs aprašai. Remiantis jais faktiški inventorizuotų objektų likučiai palyginami su buhalterinės apskaitos duomenimis pagal jų būklę inventorizacijos pradžios dieną. Radus nukrypimų, sudaromas sutikrinimo žiniaraštis.

Ilgalaikio Turto Apskaita

Ilgalaikis turtas - tai turtas, kuris naudojamas ilgiau nei vienerius metus ir yra skirtas įmonės veiklai vykdyti. Ilgalaikiam turtui priskiriami pastatai, įrengimai, transporto priemonės ir kita.

Ilgalaikio turto apskaita apima:

- Ilgalaikio turto kortelės: Kiekvienam ilgalaikio turto vienetui vedama atskira kortelė, kurioje registruojama visa informacija apie turtą (įsigijimo data, vertė, nusidėvėjimas ir kt.).

- Nusidėvėjimo skaičiavimas: Nusidėvėjimas skaičiuojamas kas mėnesį arba kas pusmetį, naudojant pasirinktą metodą. Prieš ilgalaikio turto pardavimą, nurašymą būtina paskaičiuoti ilgalaikio turto nusidėvėjimą.

- Turto operacijos: Registruojamas ilgalaikio turto pirkimas, pardavimas, remontas, nurašymas, perdavimai į kitą padalinį arba kitam atsakingam asmeniui. Formuojamas IT pirkimo dokumentas (Apskaita→ Ilgalaikis turtas → IT operacijos). Formuojamas IT pardavimo dokumentas (Apskaita→ Ilgalaikis turtas → IT operacijos).

Ilgalaikio Turto Inventorizacijos Etapai

Ilgalaikio turto inventorizacija paprastai susideda iš šių etapų:

- Pasirengimas: Sudaroma inventorizacijos komisija, nustatomi inventorizacijos terminai ir tvarka.

- Duomenų surinkimas: Patikrinamas turto faktinis kiekis ir būklė, lyginant su apskaitos duomenimis.

- Neatitikimų nustatymas: Identifikuojami neatitikimai tarp faktinių ir apskaitos duomenų.

- Neatitikimų analizė: Nustatomos neatitikimų priežastys ir siūlomi sprendimo būdai.

- Inventorizacijos rezultatų įforminimas: Parengiamas ilgalaikio turto inventorizacijos aktas ir kitos ataskaitos.

Inventorizacijos reglamentavimas

Inventorizaciją reglamentuoja 1999 m. birželio 3 d. Lietuvos Respublikos Vyriausybės nutarimas Nr. 719 „Dėl inventorizacijos taisyklių patvirtinimo“.

Literatūroje inventorizacija skirstoma įvairiai. Vienas iš inventorizacijos skirstymo būdų pateiktas 1 schemoje.

Kada būtina atlikti inventorizaciją? Inventorizuoti visą turtą ir įsipareigojimus yra privaloma ne rečiau kaip kartą per metus prieš metinių finansinių ataskaitų sudarymą pagal ne vėlesnius kaip ataskaitinių metų paskutinės dienos duomenis. Jeigu veikla yra sezoninė, visą turtą ir įsipareigojimus privaloma inventorizuoti tą laikotarpį, kurį atsargų likučių subjektuose yra mažiausiai, bet ne anksčiau kaip iki ataskaitinių metų birželio 30 dienos.

Inventorizuoti turtą ir įsipareigojimus reikia dažniau, jeigu:

- Ūkis yra reorganizuojamas ar likviduojamas.

- Keičiasi materialiai atsakingi asmenys - inventorizuojama turto dalis, kuri perduodama vieno materialiai atsakingo (atsakingo asmens) kitam materialiai atsakingam (atsakingam asmeniui).

- Nustatomas plėšimo, vagystės, sukčiavimo, turto pasisavinimo ar iššvaistymo faktas, vertybių gedimas, įvyksta gaisras arba stichinė nelaimė - inventorizuojama turto dalis, likusi po įvykusių faktų.

- Ūkininko pavedimu ir dėl kitų priežasčių.

Inventorizacijos objektas: Inventorizuojamas visas esantis ir (arba) jam priklausantis turtas:

- Nuosavybės arba patikėjimo teise įgytas, nuomojamas, saugomas, gautas perdirbti, pagal jungtinės veiklos (partnerystės) sutartis priklausantis turtas.

- Kelyje esantis turtas.

- Subjektui nepriklausantis, bet jame esantis turtas (išsinuomotas, gautas pagal panaudos, licencines sutartis, bendras turtas pagal jungtinės veiklos (partnerystės) ir kitas sutartis), išskyrus ūkininko darbuotojo asmeninius daiktus, kurie ūkininko veikloje naudojami vadovo nustatyta tvarka.

Inventorizacijos komisija: Inventorizacijai atlikti ūkininko sprendimu sudaroma inventorizacijos komisija. Ją turi sudaryti ne mažiau kaip du asmenys. Jeigu subjekte yra ne daugiau kaip trys darbuotojai, inventorizacijos komisija gali būti nesudaroma. Tokiu atveju inventorizaciją pavedama atlikti vienam asmeniui.

Inventorizavimo aprašai

Inventorizacijai sudaromi inventorizavimo aprašai, kuriuose turi būti nurodyta:

- Turto buvimo vieta.

- Turto judėjimas inventorizacijos metu.

- Materialiai atsakingi asmenys.

- Grupavimas į buhalterines sąskaitas (balansines ir nebalansines).

- Sutartis (nuomos, panaudos, paslaugos, jungtinės veiklos (partnerystės) ir kt., inventorizacijos metu nustatomus netinkamo (negalimo) naudoti turto buvimo faktus.

Ilgalaikio turto inventorizavimo apraše nurodomas ilgalaikio turto inventoriaus numeris. Rastas į buhalterinę apskaitą neįtrauktas turtas įtraukiamas į inventorizavimo aprašą, įrašomi trūkstami šio turto duomenys. Rastas turtas įvertinamas rinkos kaina. Ataskaitiniais metais nebaigtų ilgalaikio materialiojo turto statybos darbų inventorizavimo apraše nurodoma atliktų darbų apimtis ir sudaromi atskiri inventorizavimo aprašai pagal statomą arba montuojamą turtą.

Gautinų ir mokėtinų sumų inventorizacija atliekama gautinų ir mokėtinų sumų suderinimo aktų duomenis sutikrinant su buhalterinėje apskaitoje užregistruotais gautinų ir mokėtinų sumų likučiais. Atsižvelgiant į suderinimo aktus, tikslinama mokėtina suma, įsipareigojimo ar jos atsiradimo sumos. Gautinų ir mokėtinų sumų inventorizavimo apraše turi būti nurodytas kreditoriaus arba skolininko pavadinimas, gautina arba mokėtina suma ir jos atsiradimo data, tarpusavio suderinimo data.

Inventorizavimo aprašus pasirašo tie asmenys, kurie yra paskirti ir dalyvauja atliekant inventorizaciją. Šiuo metu galiojanti inventorizacijos atlikimo tvarka reikalauja pasirašyti inventorizavimo aprašus. Teisės aktai nereikalauja tvirtinti inventorizavimo aprašų.

Neatitikimų registravimas apskaitoje

Inventorizacijos metu nustatyti neatitikimai turi būti registruojami apskaitoje. Nustačius tikrąją priežastį, kai: Perteklius dėl laiku neužregistravimo apskaitos registruose - vertė apskaitoje gali būti didinama rastų atsargų įsigijimo savikaina ir registruojamos skolos tiekėjams.

Programinė Įranga Ilgalaikio Turto Apskaitai

Šiuolaikinės apskaitos programos leidžia efektyviai valdyti ilgalaikį turtą ir atlikti inventorizaciją. Pavyzdžiui, buhalterinė programa "Centas" siūlo šias galimybes:

- Ilgalaikio turto kortelės.

- Nusidėvėjimo skaičiavimas kas mėnesį arba pusmečio metodu.

- Ilgalaikio turto pirkimas, pardavimas, remontas, nurašymas, perdavimai į kitą padalinį arba kitam atsakingam asmeniui.

- Ilgalaikio turto inventorizacijos aktas ir kitos ataskaitos.

Programa palaiko papildomus įrenginius, tokius kaip brūkšninių kodų skaitytuvai ir duomenų kaupikliai (CASIO DT-900, CASIO DT-930, CASIO DT-X5, Datalogic Wizard F742 ir kt.), kurie palengvina inventorizacijos procesą.

"Centas" programos funkcijos:

- Materialinių vertybių ir piniginių lėšų apskaita.

- Pirkimai - pardavimai.

- Mokėjimo dokumentų registravimas.

- Atsiskaitymų apskaita.

- Faktoringas.

- Kasos ir banko apskaita.

- Neribotas sandėlių skaičius.

- Vidiniai judėjimai.

- Inventorizacija.

- Perrūšiavimas, komplektavimas, iškomplektavimas.

- Paslaugų pardavimas.

- Suteiktų paslaugų registravimas.

- Automatinis sąskaitų generavimas.

- Kainininkų spausdinimas.

- Kainų grupių sudarymas.

- Individualių kainų nustatymas atskiriems pirkėjams.

- Etikečių spausdinimas pagal pirkimo dokumentą.

- Išankstinės sąskaitos.

- Sąskaitų faktūrų išrašymas pagal išankstines sąskaitas.

- Užsakymų tiekėjams spausdinimas.

- Užsakymų priėmimas ir kontrolė, prekių rezervavimas.

- Prizinių taškų skaičiavimas ir panaudojimas.

- Lojalumo kortelių panaudojimas.

- Banko pavedimų eksportas į bankų programas (LITAS-ESIS formatu).

- Pirminės pakuotės ataskaita pasirinktam laikotarpiui.

- Gamyba: Kalkuliacinės kortelių sudarymas ir spausdinimas, serijinių gaminių pajamavimas pagal kalkuliacines korteles, vienetinių kalkuliacijų sudarymas, vienetinių gaminių pajamavimas, medžiagų poreikio apskaičiavimas ir medžiagų rezervavimas, atliktų darbų registravimas pagal darbuotojus.

- Sąskaityba: Sąskaitų planas, operacijų žurnalas, pajamų ir sąnaudų sąskaitų automatinis uždarymas, vienkartiniai ir periodiniai skaičiavimai, balansas, pelno ir nuostolių ataskaita, didžioji knyga, sąskaitos apyvartos žiniaraštis.

- Darbo užmokestis: Darbo užmokesčio skaičiavimas pagal mėnesinį arba valandinį atlyginimą, darbo užmokesčio skaičiavimas pagal nustatytą darbo grafiką, pastovių ir slankiojančių grafikų nustatymas, GPM skaičiavimas pagal nurodytą pagrindinį tarifą, tabelio pildymas, darbo laiko žiniaraščio bei darbo grafiko spausdinimas, įvairių rūšių atostogų ir nedarbingumo įvedimas, vienkartiniai ir periodiniai priskaitymai, vienkartiniai ir periodiniai išskaitymai, ataskaitos Sodrai (1-SD, 2-SD, SAM), formų paruošimas el. formate, forma FR0573, Išmokėtų išmokų ir GPM pažyma, įvairios priskaitymų ir išskaitymų ataskaitos, žiniaraščiai, karo prievolininkų apskaita.

- Ilgalaikis turtas: Ilgalaikio turto kortelės, nusidėvėjimo skaičiavimas kas mėnesį arba pusmečio metodu, ilgalaikio turto pirkimas, pardavimas, remontas, nurašymas, perdavimai į kitą padalinį arba kitam atsakingam asmeniui, ilgalaikio turto inventorizacijos aktas ir kitos ataskaitos.

Programa palaiko papildomus įrenginius: brūkšninių kodų skaitytuvai, fiskalinis blokas FP-2000 (prekių likučiai mažinami kvito spausdinimo metu), duomenų kaupikliai (CASIO DT-900, CASIO DT-930, CASIO DT-X5, Datalogic Wizard F742, ASPA PDA (Argox PT 60, Unitech 660, Unitech 680, Datalogic Memor, Datalogic Skorpio, Datalogic ELF, Datalogic Kyman, Datalogic Falcon X3)), kasos aparatas ELCOM EURO 2000 Alpha T (prekių likučiai mažinami kvito spausdinimo metu), kasos aparatas QUORION CR 28 (prekių likučiai mažinami kvito spausdinimo metu), kasos aparatai DATECS MP-500, MP-500T, MP-56 (prekių sąrašo eksportas į kasos aparatų aptarnavimo programą WinNet, kvito spausdinimas per Cashfile programą arba mp.dll), kasos aparatas FASY (prekių sąrašo eksportas į kasos aparatą ir kvito spausdinimas, likučių eksportas į kasų serverį ir pardavimų importas), fiskalinis blokas POS ST-05 (prekių likučiai mažinami kvito spausdinimo metu; prekių sąrašo įkrovimas ir pardavimų importas per Poslink), POS kasos aparatų specializuota pardavimų programa ABCPOS (prekių sąrašo įkrovimas ir pardavimų importas), svarstyklės (AND, DATECS DT15, JADEWER JWG-15K, METTLER TOLEDO MINI-TIGER, UWE APM - 15), fiskalinis blokas UNI POS IKS-T81F (prekių likučiai mažinami kvito spausdinimo metu), fiskalinis blokas Empirija FB15 (prekių likučiai mažinami kvito spausdinimo metu).

Programa palaiko papildomus programinius paketus: R-Keeper - pirkimų importas suminę išraišką iš R-Keeper Storehouse, pardavimų gyventojams importas.

Žiniatinklio (WebService) paslauga: Šios paslaugos pagalba, iš internetinės parduotuvės ar kitos programinės įrangos, galėsite perduoti į programą šiuos dokumentus: Pirkėjų užsakymai, pirkimo sąskaitos, pardavimo sąskaitos. Aktyvi WS paslauga taip pat leidžia: naudotis įmonių rekvizitų atnaujinimu pagal įmonės kodą, nuskaityti pirkimų ir pardavimų dokumentus iš PDF, JPG rinkmenų bei įkelti juos į programą.

Kitos galimybės: Vartotojų slaptažodžiai ir apribojimai, rezervinis duomenų kopijavimas, darbas tinkle. Kai atskirų duomenų bazės lentelių dydis > 5-7 MB, ar vartotojų skaičius 2 ir daugiau, papildomai reikia užsisakyti Advantage SQL serverį, kurio kaina priklauso nuo naudojamos operacinės sistemos ir darbo vietų skaičiaus.

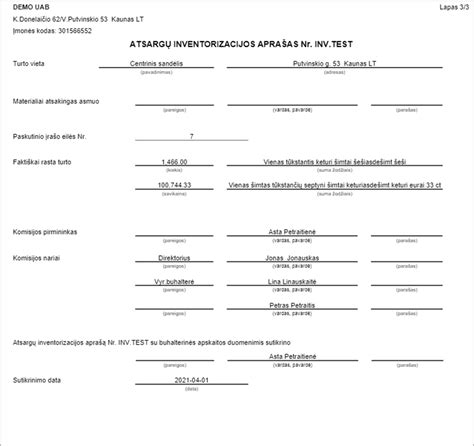

Pavyzdys: Ilgalaikio Turto Inventorizacijos Aktas

Ilgalaikio turto inventorizacijos aktas yra svarbus dokumentas, kuriame fiksuojami inventorizacijos rezultatai. Jame nurodomas turto pavadinimas, inventorinis numeris, kiekis pagal apskaitos duomenis, faktinis kiekis ir nustatyti neatitikimai.

Pavyzdys:

| Turto pavadinimas | Inventorinis numeris | Kiekis pagal apskaitą | Faktinis kiekis | Neatitikimai |

|---|---|---|---|---|

| Kompiuteris | IT-001 | 1 | 1 | Nėra |

| Spausdintuvas | IT-002 | 1 | 0 | Trūkumas |

| Stalas | BALD-001 | 5 | 5 | Nėra |

Akte taip pat nurodomos neatitikimų priežastys ir siūlomi sprendimo būdai (pvz., nurašyti trūkstamą turtą, atlikti papildomą paiešką ir kt.).

IT operacijos informaciją galima vesti, koreguoti detalios informacijos formoje, kuri iškviečiama mygtuku ”Redaguoti eilutę”. Skyrius “Ilgalaikio turto vertė” laukas “Vertės suma” - ilgalaikio turto vertės suma. Skyrius “Nusidėvėjimas” laukas “Nusidėvėjimo suma” - ilgalaikio turto nusidėvėjimo suma. Redagavimo lange laukų “Suma” reikšmės vedamos teigiamos, tačiau detalioje eilutėje pagal dokumento tipą reikšmė gali būti tiek teigiamos, tiek neigiamos. IT operacijose sąskaitų ryšiai parenkami pagal IT kortelėje priskirtą IT kategoriją.

Tinkamai atlikta ilgalaikio turto inventorizacija padeda užtikrinti patikimą įmonės turto apskaitą, išvengti klaidų ir neteisėtų veiksmų.

tags: #centas #ilgalaikio #turto #inventorizacija