Būsto paskola yra viena populiariausių finansinių priemonių, leidžiančių įsigyti arba statyti savo namus net ir tada, kai neturite pakankamai santaupų. Tokios būsto paskolos suteikiamos tiek bankų, tiek kitų finansinių įstaigų, todėl prieš priimant sprendimą svarbu įvertinti skirtingus pasiūlymus ir pasirinkti tinkamiausią variantą pagal savo poreikius.

Kada Verta Galvoti apie Paskolos Refinansavimą?

Jei turite būsto paskolą su aukštomis palūkanomis, verta pasidomėti refinansavimo galimybėmis. Dabar vidutinės maržos rinkoje svyruoja apie 1,6-2 %, tad jei jūsų dabartinė marža yra didesnė, galite kreiptis dėl paskolos refinansavimo į kitą banką ar kredito įstaigą.

Pirmiausia verta gauti pasiūlymus iš kelių bankų (Swedbank, SEB, Luminor, Citadele) ir palyginti sąlygas. Jei naujas pasiūlymas bus geresnis, galėsite perkelti paskolą, o bankas visus dokumentus sutvarkys už jus.

Citadele Banko Būsto Paskolos Augimas

Pasak „Citadele“ banko Lietuvoje vadovo Dariaus Burdaičio, naujų būsto paskolų augimo tempas jau tris mėnesius iš eilės siekia net 58 proc. - tai daugiau nei pandemijos laikotarpiu, kai augimas siekė 43 proc.

Kylant NT kainoms, auga ir vidutinė išduodamų paskolų suma: „Šiais metais „Citadele“ banke vidutinė išduotos būsto paskolos suma siekia apie 132 tūkst. eurų - tai maždaug 2,5 proc. daugiau nei tuo pačiu laikotarpiu pernai.“

„Citadele“ banko Lietuvos filialo vadovas sako, kad skolinamasi tiek perkant naujos, tiek senos statybos būstus, o pasirinkimą dažniausiai lemia individualūs poreikiai ir finansinės galimybės. Visgi, D.Burdaitis pažymi, jog naujos statybos ekonominės klasės būstai yra itin populiarūs tarp jaunų pirkėjų ir šeimų.

Ekonominės Klasės Būstų Privalumai

„Naujos statybos ekonominės klasės būstai itin populiarūs tarp jaunų pirkėjų ar pirmą būstą įsigyjančių šeimų. Dažniausiai jie išsiskiria prieinamumu, aukštu likvidumu ir palankiu kainos bei kokybės santykiu. Tokie būstai dažnai tampa pirmuoju žingsniu į nuosavą turtą arba investiciniu pasirinkimu, užtikrinančiu stabilią nuomos grąžą“, - aiškina D.Burdaitis.

Bankai labiau linkę finansuoti būstus, kurie yra geros būklės arba naujos statybos ir pilnai įrengti. Be to, jo teigimu, naujos statybos ekonominės klasės būstai dažnai atitinka banko vertinimo kriterijus - dėl mažesnės kainos jie yra labiau įperkami, o dėl gero likvidumo rinkoje jų rizika vertinama kaip žemesnė.

Vis dėlto, kredituodamas būstą, „Citadele“ bankas vertina aplinkybių visumą: kliento mokumo istoriją, pajamų tvarumą, būsto būklę ir energinę klasę.

„Dėl to naujos statybos, aukštesnės energinės klasės (A, A+ ar A++) būstams dažnai taikomos palankesnės paskolos sąlygos nei senos statybos, žemos energetinės klasės būstams“, - akcentuoja D.Burdaitis.

Dar vienas niuansas, padedantis lengviau gauti kreditą, yra būsto pasirinkimas su pilna apdaila. „Bankai labiau linkę finansuoti būstus, kurie yra geros būklės arba naujos statybos ir pilnai įrengti - tokiu atveju klientui nereikia papildomai skolintis remontui ar apdailai.

Svarbiausia turėti sukauptą pradinį įnašą. Kaip neseniai pranešė Lietuvos bankas, nuo kitų metų rugpjūčio mėn. pirmajam būstui įsigyti reikės minimalaus 10 proc. būsto vertės pradinio įnašo, kai šiuo metu vis dar galioja 15 proc. riba“, - primena ekspertas.

O jei perkamas būstas dar neįrengtas, bankas gali suteikti papildomą finansavimą įrengimui ar remontui, tačiau tuomet būtina turėti aiškią darbų sąmatą ir bent 15-30 proc. šių darbų vertės santaupų.

D.Burdaitis priduria, kad nekilnojamasis turtas, esantis didžiuosiuose miestuose ar jų rajonuose yra gerokai patrauklesnis jo likvidumo atžvilgiu nei nutolusiuose rajonuose.

VISIBANKAI.LT Kaip gauti būsto paskolą? 2023-07-01

Ekonominės Klasės Būstų Populiarumas Vilniuje

Gyvenamojo būsto plėtros bendrovės „Bonava Lietuva“ vadovas Remigijus Pleteras pažymi, jog būtent tokiose vietose dažniausiai ir yra vystomi ekonominės klasės būstai, kurie derina prieinamą kainą su patrauklia infrastruktūra.

„Šiuo metu Vilniaus pirminėje rinkoje statoma apie 5 tūkst. naujų butų, iš kurių mažiausiai pusė priskiriami ekonominės klasės segmentui, kuri dominuoja sostinės miegamuosiuose rajonuos, pavyzdžiui, Fabijoniškėse ir Pašilaičiuose.

R.Pleteras ekonominės klasės populiarumą aiškina prieinama kaina, labiausiai atitinkančia vidutinių Lietuvos šeimų galimybes.

„Mūsų patirtis rodo, kad bankai tokio segmento pirkėjams paskolas suteikia lengviau, nes mato mažesnę riziką - potencialių pirkėjų auditorija čia pati plačiausia, todėl net kilus sunkumams su paskolos grąžinimu, tokį turtą rinkoje galima greitai realizuoti. Prabangiam būstui kreditavimas visada griežtesnis, nes pirkėjų skaičius ribotas, o likvidumas mažesnis“, - sako ekspertas.

Jo teigimu, nors ekonominės klasės būstai vis dar išlieka labiausiai prieinami, dėl didelio populiarumo jų kainos nuosekliai kyla.

„Tai fenomenas - labiausiai prieinama klasė dėl savo paklausos brangsta sparčiausiai, o priežasčių, kodėl turėtų pigti, nematyti: tokių butų paklausa didžiausia, o jų kokybė atitinka aukščiausios klasės standartus“, - dėsto R.Pleteras.

Apibendrinant, R.Pleteras sutinka, kad ekonominės klasės būstai šiandien yra vienas saugiausių pasirinkimų tiek pirkėjams, tiek bankams: „Tokie būstai išlieka paklausūs rinkoje, juos lengva parduoti ar išnuomoti, o modernūs projektai pasižymi aukštu energiniu efektyvumu ir patrauklia infrastruktūra“.

Dažniausios Klaidos Renkantis Būstą

Nekilnojamojo turto rinka Lietuvoje išlieka aktyvi, o „Citadele“ banko ekspertai atskleidžia, kokias klaidas daro gyventojai, spręsdami įsigyti būstą, bei pataria, į kokius ypatumus atsižvelgti, sprendžiant imti paskolą butui ar namui.

Registrų centro duomenys ir „Citadele“ banko skaičiavimai rodo, kad Lietuvos NT rinka bunda iš sąstingio ir netrukus joje prasidės naujasis augimo ciklas.

Spalį namų pirkimo-pardavimo sandorių 12 mėn. slankusis vidurkis buvo didžiausias per 11 mėn., o butų - per 8 mėn. Labai tikėtina, kad po kelių mėnesių ši statistika sugrįš į metinio augimo teritoriją.

„Citadele“ banko Lietuvos filialo vadovo Dariaus Burdaičio teigimu, nekilnojamojo turto rinkos aktyvumas tiesiogiai veikia ir šalies paskolų rinką - čia dar vasarą fiksuotas naujų paskolų rekordas.

Naujų būsto paskolų 12 mėn. slankusis vidurkis rugsėjį pakilo iki 163 mln. eurų ir buvo didžiausias per 14 mėnesių, o paskolų apimtys, palyginti su 2023 m. rugsėju, išaugo 5,8 proc. - tai pirmą kartą fiksuotas augimas per 16 mėn.

Panašu, kad būsto rinka po truputį bunda, kam įtakos turi besitęsiantis bazinių palūkanų mažinimas euro zonoje bei aukštas Lietuvos gyventojų optimizmo lygis. Be to, dalis pirkėjų, kurie delsė pirkti NT rekordiškai aukštų palūkanų metu, aktyviau grįžta į rinką“, - sako banko atstovas.

Pasak pašnekovo, tokį išduodamų būsto paskolų kreivės augimą lėmė žaibiška rinkos reakcija į bazinių palūkanų sumažėjimą. Tačiau prie to prisidėjo ir spartus gyventojų perkamosios galios atsigavimas.

Nekilnojamojo turto ekspertas Evaldas Matlauskas priduria, kad nors šiuo metu būsto rinkoje paklausa atitinka pasiūlą, pardavėjai tarpusavyje aktyviai konkuruoja dėl pirkėjų.

Lietuviai jau yra sukaupę pakankamai reikalingų žinių apie nekilnojamąjį turtą ir neperka pirmo pasitaikiusio būsto. Dabar, kai pirkėjai turi nemažą būstų pasiūlą, jie pasinaudoja galimybe ramiai apsvarstyti būsto privalumus ir trūkumus bei pasiderėti dėl galutinės kainos“, - sako E.Matlauskas.

E.Matlauskas pastebi, kad renkantis būstą dažniausiai prioritetu yra laikoma objekto vieta ir kaina. Vis dėl to, ekspertas rekomenduoja į šiuos apspektus pažiūrėti kiek plačiau ir didesnį dėmesį skirti bendram kainos ir vietos įsivertinimui.

„Jei būstas yra pigesnis ir ne itin geroje strateginėje vietoje, net ir investavus į jį ženklią pinigų sumą, mažai tikėtina, kad ateityje šios investicijos atsipirks.

Todėl visuomet reikėtų didesnį dėmesį atkreipti į objekto vietą ir bendrą jo būklę - papildomai investavus į būsto atnaujinimą, ženkliai išauga tokio nekilnojamojo turto likvidumas“, - pataria E.Matlauskas.

Jam pritaria ir banko ekspertas D.Burdaitis, pridurdamas, kad renkantis būstą taip pat svarbu įvertinti ir savo poreikius bei gyvenimo būdą.

Butas ar Namas: Ką Pasirinkti?

Abu pasirinkimai turi savo pliusų ir minusų, kuriuos kiekvienas turi įvertinti pagal savo prioritetus. Vienas ryškiausių skirtumų - įperkamumas: už tą pačią kainą mieste greičiausiai pavyks įpirkti butą, o užmiestyje - didesnio ploto namą su žaliąja erdve, daugiau vietos sandėliavimui, garažu.

Kita vertus, tokį sprendimą pasirinkę žmonės turės praleisti daugiau laiko kelyje, ypač - jeigu šalia namų nebus reikalingų paslaugų“, - sako D.Burdaitis.

Tiek banko atstovas, tiek nekilnojamojo turto ekspertas sutinka, kad būsto tipo pasirinkimas - itin idividualus sprendimas. Tačiau renkantis, ką įsigyti - butą ar namą - reikia įvertinti nemažai aspektų.

Namo išlaikymas įprastai reikalauja daugiau priežiūros ir laiko, tam gali prireikti skirti ir daugiau pajamų.

Svarstant, kokį būstą būtų palankiausia įsigyti, labai svarbu įvertinti ne tik galimas papildomas išlaidas, bet ir aplink esančią infrastruktūrą: privažiavimą prie namo, susisiekimą, šalia esančias mokyklas, darželius, gydymo įstaigas, parduotuves ir kitų būtinų paslaugų prieinamumą“, - sako D.Burdaitis.

Nekilnojamojo turto ekspertas E.Matlauskas priduria, kad lyginant abiejų tipų būstus, svarbu įvertinti ir kitus papildomus aspektus, kurie vis dėl to svariai prisideda prie bendros gyvenimo kokybės.

Pasirinkto būsto vieta turi sukurti pridėtinę vertę žmogui - tai gali būti ir patogi viešojo transporto infrastruktūra, netoliese esančios parduotuvės bei švietimo ir medicinos įstaigos.

Pirkėjams, išskirtinį dėmesį skiriantiems emocinei ir fizinei sveikatai, verta atkreipti dėmesį ir į šalia būsto esančias žaliąsias zonas, bendrą triukšmo ir saugumo lygį“, - sako E.Matlauskas.

Esant galimybei, ekspertas rekomenduoja pasirinktą būstą laikinai išsinuomoti - tai padės priimti racionaliausią sprendimą dėl objekto įsigijimo.

Būsto Paskolos Sąlygos

D.Burdaičio teigimu, kreipiantis į banką dėl paskolos būstui, jo tipas praktiškai nedaro įtakos paskolos sąlygoms. Kuo būstas yra naujesnis ir geresnėje vietoje - tuo didesnė tikimybė gauti palankesnes paskolos sąlygas.

Paprastai bankai suteikia paskolas su 15-20 proc. pradiniu įnašu, tačiau galutinis banko paskolos pasiūlymas priklauso nuo daugybės kitų aspektų: būsto likvidumo, žmogaus pajamų stabilumo, jau turimų finansinių įsipareigojimų ir kt.“, - sako banko atstovas.

Pasak pašnekovo, A+ ar aukštesnės energetinės klasės būstai siejami su mažesne įtaka aplinkai, todėl bankai, siekldami skatinti tokių būstų įsigijimą, gali pasiūlyti palankesnes paskolų sąlygas.

Kaip Gauti Būsto Paskolą?

Norėdami gauti būsto paskolą, turėsite atlikti kelis pagrindinius žingsnius:

- Pateikti paraišką banke arba internetu.

- Pristatyti reikalingus dokumentus - prie paraiškos pridėti visus reikalingus dokumentus: tapatybės dokumentą, pajamų įrodymus, turto vertinimą, kitus įsipareigojimus pagrindžiančius dokumentus.

- Laukti sprendimo, kuris priimamas įvertinus jūsų kreditingumą, gaunamas pajamas ir turto vertę; sprendimas dažniausiai priimamas per kelias darbo dienos. Dokumentus reikia pateikti per nustatytą dienų skaičių.

- Gavus teigiamą atsakymą - pasirašyti sutartį ir įvykdyti pradinius įsipareigojimus (pvz., pervesti pradinį įnašą).

- Toliau sekite banko nurodymus dėl kitų žingsnių.

Kadangi procesas gali atrodyti sudėtingas, verta kreiptis į nepriklausomus būsto paskolų konsultantus, kurie padės paruošti dokumentus ir derėtis dėl geresnių sąlygų. Svarbu išsamiai susipažinti su visomis sąlygas ir reikalavimais.

Būsto Paskola: Teisės ir Draudimas

Imant būsto paskolą, svarbu žinoti ne tik apie palūkanas ar grąžinimo terminus, bet ir apie su paskola susijusias teises bei draudimus.

Būsto paskolos paprastai suteikiamos tik su nekilnojamojo turto įkeitimu - tai reiškia, kad jūsų perkamas arba statomas būstas tampa užstatu bankui, kad paskola būtų suteikta.

Prieš pasirašant sutartį, reikia įvertinti, ar įkeitimo sąlygos yra jums palankios, ir pasitarti su finansų ekspertais, kurie padės suprasti visus niuansus.

Be to, būsto paskolos dažnai apdraudžiamos - būsto paskolos draudimas gali apsaugoti tiek jus, tiek jūsų šeimą nuo netikėtų įvykių, pavyzdžiui, nedarbo ar nelaimingų atsitikimų, kurie galėtų sutrukdyti laiku grąžinti paskolą.

Taip pat verta pasidomėti ir kitų draudimų galimybėmis, kurios gali padėti išvengti finansinių nuostolių.

Prieš priimant sprendimą dėl būsto paskolos, būtina palyginti skirtingus pasiūlymus ir įvertinti, kokias teises ir apsaugas suteikia kiekvienas bankas ar kredito įstaiga, kad jūsų pasirinkimas būtų saugus ir apgalvotas.

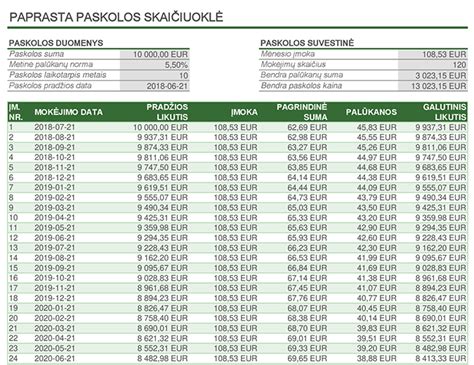

Paskolos ir Palūkanos

Palūkanų norma yra vienas svarbiausių paskolos kaštų elementų. Ji gali būti:

- Fiksuota - nekintanti tam tikrą laikotarpį (pvz., 5 ar 10 metų).

- Kintama - susidedanti iš EURIBOR + banko maržos, atnaujinama kas 3, 6 ar 12 mėnesių.

Paskolos suma ir laikotarpis priklauso nuo jūsų pajamų, turimų įsipareigojimų ir įkeičiamo turto vertės. Didesnės paskolos suteikiamos esant didesniam pradiniam įnašui ir geresnei kredito istorijai.

Prieš priimdami sprendimą, palyginkite skirtingų bankų palūkanas, administravimo mokesčius ir sąlygas anksčiau grąžinti kreditą.

Palyginamoji Bankų Informacija

Šioje lentelėje pateikiama palyginamoji bankų informacija:

| Bankas | Pradinio įnašo dydis | Palūkanų tipas | Min. metinė marža (%) | Galimas terminas | Ankstyvas grąžinimas | Išskirtinumas |

|---|---|---|---|---|---|---|

| Swedbank | nuo 15 % | Fiksuota / Kintama | nuo 1,5 % | iki 30 m. | Leidžiamas be mokesčio | Skaitmeninė paraiška internetu |

| SEB | nuo 15 % | Fiksuota / Kintama | nuo 1,6 % | iki 30 m. | Ribotas (priklauso nuo sąlygų) | Lankstus fiksuotų palūkanų pasirinkimas |

| Luminor | nuo 15 % | Kintama | nuo 1,7 % | iki 30 m. | Galimas | Alternatyva - linijinis grąžinimas |

| Citadele | nuo 20 % | Kintama | nuo 1,8 % | iki 30 m. | Galimas | Paskolos ir investiciniam NT |

| Kredito unijos | nuo 20 % - 30 % | Kintama | nuo 2 % | iki 20-25 m. | Priklauso nuo unijos | Lankstumas nišinėse situacijose |

Pastaba: tikslios sąlygos gali keistis, priklausomai nuo jūsų kreditingumo, įsipareigojimų, NT tipo ir vietos. Rekomenduojama kreiptis į kelis bankus dėl individualaus pasiūlymo.

tags: #citadele #busto #paskola #konsultacija