Būsto paskola - tai ilgalaikis finansinis įsipareigojimas, skirtas namų įsigijimui, statybai ar remontui, dažniausiai su nekilnojamojo turto įkeitimu. Ši paskolos rūšis reikalauja nuodugnaus pasiruošimo ir atsakingo pasirinkimo, nes įsipareigojimas gali trukti iki 30 metų. Tokios būsto paskolos suteikiamos tiek bankų, tiek kitų finansinių įstaigų, todėl prieš priimant sprendimą svarbu įvertinti skirtingus pasiūlymus ir pasirinkti tinkamiausią variantą pagal savo poreikius.

Šiame straipsnyje mes panagrinėsime "Citadele" banko siūlomas būsto paskolas, jų sąlygas ir paraiškos teikimo procesą.

"Citadele" Bankas: Apžvalga

„Citadele“ bankas, įsteigtas 1990 metais, yra vienas iš pirmaujančių finansinių institucijų Baltijos šalyse, turintis tvirtas šaknis ir patikimą reputaciją. Lietuvoje bankas nuolat auga, plečia savo paslaugų spektrą ir diegia inovatyvius sprendimus, siekiant patenkinti šiuolaikinius klientų poreikius.

Bankas „Citadele“ išsiskiria dėmesiu klientų aptarnavimui, greitais sprendimais ir lankstumu, siūlydamas ne tik tradicines bankines paslaugas, bet ir modernias skaitmenines finansines platformas. Šiame kontekste, „Citadele“ paskolos yra itin populiarios dėl savo konkurencingų sąlygų ir pritaikomumo įvairioms gyvenimo situacijoms.

Bankas supranta, kad kiekvieno kliento poreikiai yra unikalūs, todėl stengiasi pasiūlyti individualizuotus sprendimus, padedančius įgyvendinti tiek trumpalaikius, tiek ilgalaikius finansinius tikslus. Ar tai būtų būsto įsigijimas, esamo turto renovacija, ar tiesiog papildomos lėšos netikėtoms išlaidoms, „Citadele“ siūlo aiškius ir skaidrius paskolų produktus, kurie padeda užtikrinti finansinį stabilumą ir gerovę.

"Citadele" Būsto Paskolos: Pagrindinės Savybės

Būsto paskola Citadele yra ilgalaikis įsipareigojimas, skirtas finansuoti nekilnojamojo turto įsigijimą, statybą, renovaciją ar refinansavimą. Ši paskola yra užtikrinama įkeičiant įsigyjamą ar jau turimą nekilnojamąjį turtą.

- Suma: Paskolos suma priklauso nuo jūsų pajamų, kreditingumo ir įkeičiamo turto vertės.

- Palūkanų norma: „Citadele“ siūlo fiksuotas ir kintamas palūkanų normas. Kintama norma yra susieta su EURIBOR (Euro Interbank Offered Rate) indeksu, prie kurio pridedama individuali banko marža.

- Užstatas: Įsigyjamas arba turimas nekilnojamasis turtas tarnauja kaip paskolos užstatas.

Bankas itin kruopščiai vertina pareiškėjo ir bendraskolio (jei yra) pajamas, jų stabilumą ir ilgalaikę perspektyvą. Dėl šios priežasties „Citadele“ yra vienas iš bankų, aktyviai bendradarbiaujančių su klientais, dirbančiais užsienyje.

Paskolos su Turto Įkeitimu: Lankstus Sprendimas

Lanksti paskola su turto įkeitimu suteikia galimybę pasinaudoti paskolos lėšomis tik tuomet, kai jų prireikia. Galite gauti lėšas tada, kai jų prireikia, o paskolos išmokėjimo laikotarpiu mokėti tik palūkanas.

Kaip Veikia Lanksti Paskola?

- Įkeiskite turimą nekilnojamąjį turtą ir paskolos išmokėjimo laikotarpiui gaukite kredito liniją iki 75 % turto vertės.

- Paskolos išmokėjimo laikotarpiu, kuris gali trukti iki 5 metų, lėšomis naudokitės tik tada, kai jų prireikia. Šiuo laikotarpiu mokėkite tik palūkanas nuo panaudotos kredito sumos.

- Pasibaigus paskolos išmokėjimo terminui, iškart prasidės sutartas kredito dalies grąžinimo laikotarpis, kuris sieks iki 25 metų. Per jį, mėnesio įmokomis, bus grąžinamos pasiskolintos lėšos, bei nuo paskolos likučio mokamos palūkanos.

Lanksti paskola suteikiama tik tuo atveju, jei įkeičiamas gyvenamosios paskirties nekilnojamasis turtas. Tinka būsto remontui, turimų paskolų sujungimui (konsolidavimui), netikėtoms išlaidoms ir kitiems planams.

Svarbu: Daugeliu atveju lanksti paskola yra ilgalaikis finansinis įsipareigojimas, trunkantis net iki 30 metų, o paskolos sutarties sąlygų nesilaikymas per šį laikotarpį gali turėti neigiamų pasekmių, pavyzdžiui, sumažinti ar apriboti tavo galimybes skolintis ateityje.

Žalioji Būsto Paskola: Tvarus Pasirinkimas

Žalioji būsto paskola yra naujas „Citadele“ banko produktas Baltijos šalyse, kuris padės kiekvienam, svarstančiam apie naujo būsto įsigijimą, priimti tvarų sprendimą. Vis daugiau gyventojų siekia sumažinti savo įtaką gamtai, o planuodami įsigyti naują būstą, vis dažniau domisi ne tik jo energine klase, bet ir įgyvendinamo projekto technologijomis bei šildymo sprendimais.

Žalioji būsto paskola suteikiama gyvenamajam būstui, kuris atitinka tam tikrus energinio naudingumo reikalavimus:

- Pastatytas iki 2021 m. ir atitinka A arba aukštesnę energinio naudingumo klasę.

- Pastatytas 2021 m. arba vėliau - A++ energinę klasę, o būsto pirminės energijos poreikis yra bent 10 proc. mažesnis nei energijos beveik nevartojančio pastato.

Pasirinkus reikalavimus atitinkantį būstą, jums bus pasiūlytos geresnės sąlygos, pavyzdžiui, mažesnė banko palūkanų norma.

Būsto Paskola: Teisės ir Draudimas

Imant būsto paskolą, svarbu žinoti ne tik apie palūkanas ar grąžinimo terminus, bet ir apie su paskola susijusias teises bei draudimus. Būsto paskolos paprastai suteikiamos tik su nekilnojamojo turto įkeitimu - tai reiškia, kad jūsų perkamas arba statomas būstas tampa užstatu bankui, kad paskola būtų suteikta.

Prieš pasirašant sutartį, reikia įvertinti, ar įkeitimo sąlygos yra jums palankios, ir pasitarti su finansų ekspertais, kurie padės suprasti visus niuansus. Be to, būsto paskolos dažnai apdraudžiamos - būsto paskolos draudimas gali apsaugoti tiek jus, tiek jūsų šeimą nuo netikėtų įvykių, pavyzdžiui, nedarbo ar nelaimingų atsitikimų, kurie galėtų sutrukdyti laiku grąžinti paskolą.

Taip pat verta pasidomėti ir kitų draudimų galimybėmis, kurios gali padėti išvengti finansinių nuostolių. Prieš priimant sprendimą dėl būsto paskolos, būtina palyginti skirtingus pasiūlymus ir įvertinti, kokias teises ir apsaugas suteikia kiekvienas bankas ar kredito įstaiga, kad jūsų pasirinkimas būtų saugus ir apgalvotas.

Paskolos ir Palūkanos: Kas Svarbu?

Palūkanų norma yra vienas svarbiausių paskolos kaštų elementų. Ji gali būti:

- Fiksuota - nekintanti tam tikrą laikotarpį (pvz., 5 ar 10 metų).

- Kintama - susidedanti iš EURIBOR + banko maržos, atnaujinama kas 3, 6 ar 12 mėnesių.

Paskolos suma ir laikotarpis priklauso nuo jūsų pajamų, turimų įsipareigojimų ir įkeičiamo turto vertės. Didesnės paskolos suteikiamos esant didesniam pradiniam įnašui ir geresnei kredito istorijai.

Pavyzdys:

Jei imi 100 000 EUR lanksčią paskolą 30 metų laikotarpiui su taikoma kintama 4,016 % metine palūkanų norma, sumoki 1 000 EUR sutarties sudarymo mokestį, 8,60 EUR hipotekos įregistravimo mokestį, 2,49 EUR kortelės plano mokestį, ir paskolos įmokas moki anuiteto metodu, tokiu atveju bendra paskolos kainos metinė palūkanų norma būtų 4,24 %, o bendra tavo mokama suma sudarytų 181 806,33 EUR.

Iš viso būtų sumokėta 360 palūkanų įmokų ir 300 paskolos grąžinimo įmokų. Maksimalaus 5 metų lengvatinio laikotarpio metu mėnesinė palūkanų įmoka siektų 339,31 EUR. Pasibaigus lengvatiniam laikotarpiui, mėnesinė paskolos grąžinimo ir palūkanų įmoka būtų 531,81 EUR.

Notarinių paslaugų mokesčiai, turto vertinimo ir būsto draudimo išlaidos bankui nėra žinomos, todėl į skaičiavimus neįtrauktos.

Paraiškos Teikimo Procesas "Citadele" Banke

„Citadele“ bankas stengiasi, kad paskolos paraiškos procesas būtų kuo paprastesnis ir efektyvesnis. Paraišką galite pateikti:

- Internetu: Greičiausias ir patogiausias būdas. Galite užpildyti paraiškos formą „Citadele“ interneto svetainėje.

- Banko skyriuje: Jei pageidaujate asmeninės konsultacijos, galite apsilankyti bet kuriame „Citadele“ banko skyriuje.

Būsto paskolai reikės daugiau dokumentų, įskaitant asmens tapatybės dokumentus, šeimos sudėties dokumentus, pajamų pažymas, darbo sutartį, įkeičiamo nekilnojamojo turto dokumentus (nuosavybės, vertinimo ataskaitą) ir kt.

Svarbu: Norint pasirašyti užpildytą paraišką paskolai gauti - turi turėti „Smart-ID“ Advanced (kvalifikuotą) versiją. Naudojant „Smart-ID“ Basic versiją paraiškos paskolai gauti pasirašyti negalėsite.

„Citadele“ bankas atliks išsamų jūsų finansinės padėties, kredito istorijos ir mokumo vertinimą. Pasirašius paskolos sutartį (vartojimo paskola gali būti pasirašoma elektroniniu būdu, o būsto paskola - notariškai), lėšos bus pervestos į jūsų sąskaitą.

Kaip Gauti Būsto Paskolą: Žingsnis po Žingsnio

- Pateikti paraišką banke arba internetu.

- Pristatyti reikalingus dokumentus - prie paraiškos pridėti visus reikalingus dokumentus: tapatybės dokumentą, pajamų įrodymus, turto vertinimą, kitus įsipareigojimus pagrindžiančius dokumentus.

- Laukti sprendimo, kuris priimamas įvertinus jūsų kreditingumą, gaunamas pajamas ir turto vertę; sprendimas dažniausiai priimamas per kelias darbo dienas. Dokumentus reikia pateikti per nustatytą dienų skaičių.

- Gavus teigiamą atsakymą - pasirašyti sutartį ir įvykdyti pradinius įsipareigojimus (pvz., pervesti pradinį įnašą).

- Toliau sekite banko nurodymus dėl kitų žingsnių.

Kadangi procesas gali atrodyti sudėtingas, verta kreiptis į nepriklausomus būsto paskolų konsultantus, kurie padės paruošti dokumentus ir derėtis dėl geresnių sąlygų. Mūsų konsultantai padės jums pasiruošti visam procesui. Svarbu išsamiai susipažinti su visomis sąlygas ir reikalavimais.

Svarbūs Aspektai Vertinant Paskolos Paraišką

Nesvarbu, ar kreipiatės dėl vartojimo, ar dėl būsto paskolos, „Citadele“ bankas vertins keletą esminių aspektų, kad užtikrintų kliento mokumą ir sumažintų riziką.

- Kredito istorija: Tai yra vienas svarbiausių veiksnių. Gera kredito istorija rodo, kad esate patikimas skolininkas, kuris laiku vykdo savo finansinius įsipareigojimus.

- Pajamos: Bankas vertina jūsų mėnesines pajamas ir jų stabilumą. Pageidautina, kad dirbtumėte pagal neterminuotą darbo sutartį arba turėtumėte ilgalaikę ir stabilią individualią veiklą.

- Pajamos ir įsipareigojimai: Lietuvos bankas nustato rekomendacijas, kad mėnesinės paskolų įmokos neturėtų viršyti 40% jūsų grynųjų pajamų.

Bankas atidžiai vertina jūsų esamus finansinius įsipareigojimus (kitas paskolas, lizingus, kredito korteles) ir lygina juos su jūsų pajamomis.

Patarimai Prieš Teikiant Paraišką

- Pagerinkite savo kredito istoriją: Prieš kreipdamiesi dėl paskolos, įsitikinkite, kad jūsų kredito istorija yra nepriekaištinga.

- Konsoliduokite skolas: Jei turite daug smulkių paskolų ar kredito kortelių skolų, apsvarstykite galimybę jas konsoliduoti į vieną didesnę paskolą su mažesne palūkanų norma.

- Pateikite išsamią informaciją apie pajamas: Būkite pasiruošę pateikti visus dokumentus, patvirtinančius jūsų pajamas, įskaitant papildomus pajamų šaltinius, jei tokių turite.

- Palyginkite pasiūlymus: Nors šis straipsnis yra skirtas „Citadele“ bankui, visada verta palyginti „Citadele“ pasiūlymą su kitų bankų ir kredito unijų siūlomomis sąlygomis. Tai padės jums rasti geriausias paskolos sąlygas rinkoje.

- Pasinaudokite akcijomis: „Citadele“ bankas kartais siūlo specialias akcijas ar nuolaidas naujiems klientams ar tam tikrų tipų paskoloms.

Būsto Paskolos Palyginimas: Pagrindiniai Bankai

Renkantis būsto paskolą, svarbu palyginti skirtingų bankų siūlomas sąlygas. Štai keletas pagrindinių bankų ir jų siūlomų sąlygų:

| Bankas | Pradinio įnašo dydis | Palūkanų tipas | Min. metinė marža (%) | Galimas terminas | Ankstyvas grąžinimas | Išskirtinumas |

|---|---|---|---|---|---|---|

| Swedbank | nuo 15 % | Fiksuota / Kintama | nuo 1,5 % | iki 30 m. | Leidžiamas be mokesčio | Skaitmeninė paraiška internetu |

| SEB | nuo 15 % | Fiksuota / Kintama | nuo 1,6 % | iki 30 m. | Ribotas (priklauso nuo sąlygų) | Lankstus fiksuotų palūkanų pasirinkimas |

| Luminor | nuo 15 % | Kintama | nuo 1,7 % | iki 30 m. | Galimas | Alternatyva - linijinis grąžinimas |

| Citadele | nuo 20 % | Kintama | nuo 1,8 % | iki 30 m. | Galimas | Paskolos ir investiciniam NT |

| Kredito unijos | nuo 20 % - 30 % | Kintama | nuo 2 % | iki 20-25 m. | Priklauso nuo unijos | Lankstumas nišinėse situacijose |

Pastaba: Tikslios sąlygos gali keistis, priklausomai nuo jūsų kreditingumo, įsipareigojimų, NT tipo ir vietos. Rekomenduojama kreiptis į kelis bankus dėl individualaus pasiūlymo.

"Citadele" Banko Investicijos į Nekilnojamąjį Turtą

„Citadele“ bankas aktyviai dalyvauja finansuojant nekilnojamojo turto projektus Baltijos šalyse. Pavyzdžiui, bankas finansavo „Galio Group“ plėtojamą biurų pastatų kompleksą „S7“ Vilniuje. Projektas užbaigtas 2021 m. viduryje pastačius paskutinį, ketvirtąjį pastatą - jį valdo projektą išplėtojusi „Galio Group“.

„Naujojo Vilniaus biurų komplekso „S7“ vystytojai kokybės kartelę yra iškėlę labai aukštai - ypač daug dėmesio skirta tvariems, energiją tausojantiems sprendimams, taip pat sprendimams užtikrinti aukštą komforto lygį jame dirbantiems žmonėms. Tai yra vienas moderniausių ir efektyviausių biurų pastatų Vilniuje - labai likvidus nekilnojamasis turtas“, - komentuoja „Citadele“ banko valdybos narys, Baltijos šalių verslo bankininkystės tarnybos vadovas Vaidas Žagūnis.

Kiti NT projektai - įmonės valdomą NT kompleksą sudaro sandėliavimo ir gamybos pastatai, esantys SBA Industrinių inovacijų slėnyje šalia Klaipėdos. Pastatai nuomojami „SBA“ baldų grupės dukterinei įmonei „Innovo Logistika“.

Dažniausiai Pasitaikančios Klaidos Imant Būsto Paskolą

Būsto įsigijimas su paskola, ypač pirmą kartą tai darantiems žmonėms, gali pasirodyti sudėtingas procesas. „Citadele“ banko atstovas atkreipia dėmesį, kad nors skolintis būstui seniai nebėra naujiena, paskolas suteikiantys specialistai susiduria vis su tomis pačiomis gyventojų daromomis klaidomis.

- Nepakankamas dėmesys tvarioms pajamoms: Bankai paskolas suteikia vadovaudamiesi atsakingo skolinimosi principais. Vienas iš jų - užtikrinti, kad besiskolinantis žmogus turi tvarias pajamas, o jo pajamų dalis, skiriama visiems turimiems įsipareigojimams padengti, neviršytų 40 proc. gaunamų pajamų.

- Nepagrįstas pradinis įnašas: Pradinis įnašas, siekiantis bent 15 proc. būsto vertės ar kainos, reikalingas, kad žmogus suprastų, kokį finansinį įsipreigojimą prisiima, turėtų taupymo patirties.

- Nepaisymas papildomų išlaidų: Klientai dažnai pamiršta apie papildomus mokesčius: paskolos sutarties mokestį, notaro mokestį, hipotekos mokestį, mokesčius Registrų centrui už turto nuosavybės teisės įregistravimą.

- Kreipimasis tik į vieną banką: Gyventojai dėl pasiūlymo kreipiasi į savo pagrindinį banką, o geriausiu atveju - du ar tris kitus bankus.

Naudingi Pasiūlymai ir Akcijos

„Citadele“ bankas siūlo įvairius specialius pasiūlymus ir akcijas, kurios gali padėti sutaupyti imant būsto paskolą:

- Specialus pasiūlymas gausioms šeimoms: Palankios paskolos būstui sąlygos gausioms ir negalią turinčius vaikus auginančioms ar slaugančioms šeimoms, pateikus galiojančią Lietuvos Šeimos kortelę.

- Nuolaidos "Senukai" parduotuvėse: Imdamas būsto paskolą „Citadele” banke, paprašyk banko darbuotojo „Kesko Senukai Lithuania” nuolaidos kodo, kurį galėsi įvesti „Senukai“ svetainėje, pildydamas Naujakurių lojalumo programos registracijos formą.

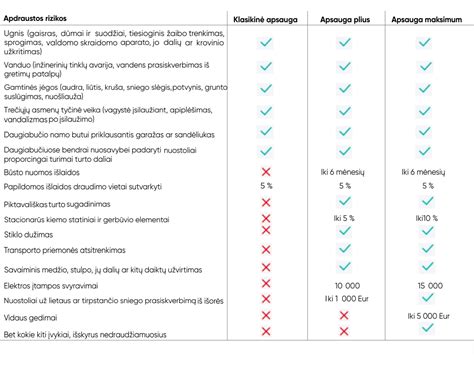

- Nuolaida būsto draudimui: 15 % nuolaida visam draudimo laikotarpiui. Pasiūlymas galioja iki 2026 03 31.

AS „Citadele banka“ Lietuvos filialas, veikia kaip registruotas draudimo agentas (priklausomas tarpininkas), platinantis AAS „BTA Baltic Insurance Company“ filialo Lietuvoje draudimą.

Atsakingas skolinimasis yra raktas į sėkmingą finansinę ateitį. Prieš imdami bet kokią paskolą, svarbu atlikti kruopštų savo finansinės padėties vertinimą ir suprasti visus įsipareigojimus.