Nekilnojamo turto dovanojimas - viena dažniausiai pasitaikančių turto perleidimo formų Lietuvoje. Tačiau prieš dovanojant nekilnojamąjį turtą, svarbu žinoti keletą svarbių aspektų, kurie gali būti svarbūs teisingam turto perleidimui.

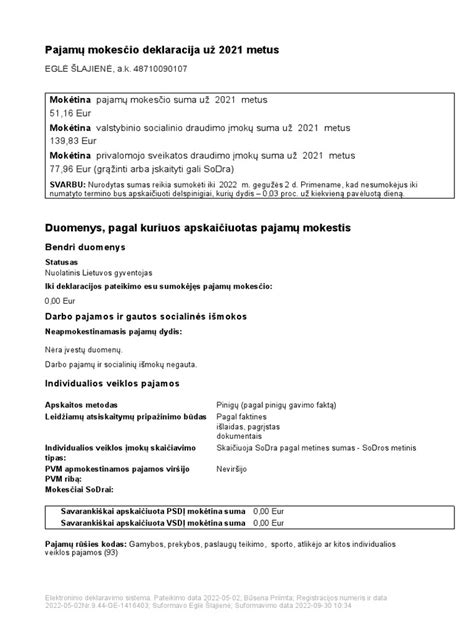

Pajamų deklaracijos GPM311 formos pavyzdys

Nekilnojamojo Turto Dovanojimo Ypatumai

Dovanojant nekilnojamąjį turtą, nesvarbu ar tai būtų žemės sklypas, butas ar namas - reikia laikytis tam tikrų teisinių formalumų, siekiant išvengti bet kokių problemų ateityje. Dovanodami vertingą turtą be notaro patvirtinimo, rizikuojate susidurti su kliūtimis deklaruojant gautą dovaną ar ginčais su kitais asmenimis, pretenduojančiais į turtą. Todėl visais atvejais privaloma tokį sandorį įforminti notariškai ir išvengti bet kokių galimų rizikų.

Kaip Priimti Nekilnojamo Turto Dovanojimą?

Pirmas dalykas ką turite nuspręsti - kaip priimsite nekilnojamo turto dovanojimą. Tam yra keli variantai: pagal registrų centro nustatyta vertę arba pagal vertintojų nustatytą vertę. Žinoma jei Jūs nesate pirmos eilės giminaitis ir šio turto neplanuojate parduoti, dovaną priimti turite teisę pagal mažesnę vertę ir taip sumokėti mažesnius mokesčius. Turite asmeniškai įsivertinti ar registrų centro vertė mažesnė, ar vertintojų nustatyta vertė.

Mokesčių Prievolės Dovanojant Nekilnojamąjį Turtą

Kitas ne ką mažiau svarbus klausimas - tai mokesčių dalis. Turtą dovanojantis asmuo jokių mokesčių valstybei neturi mokėti. Nekilnojamojo turto dovanojimas nėra apmokestinamas po jo gavimo pirmos eilės giminaičiams, tai yra: tėvai, broliai, seserys, vaikai, įvaikiai, sutuoktiniai bei seneliai. Tai reiškia, kad už tokią dovaną valstybei nereikia mokėti mokesčių.

Nekilnojamo turto dovanojimas kitiems, ne pirmos eilės giminaičiams, draugams, ar kitiems asmenims užtraukia mokestinę prievolę. Kai dovanos gavėjas nepatenka į pirmos eilės artimų giminaičių ratą - mokesčius mokėti privaloma, jeigu nekilnojamo turto vertė viršija 2500 eurų. Tokiu atveju nuo viršijamos sumos reikia mokėti 15 proc.

Apmokestinama gyventojų pajamų mokesčiu tik tada, jei dovanos gavėjas 10 metų nuo dovanojimo datos neišlaikė savo nuosavybės teisės į dovanotą turtą ir perleidžia tokį turtą trečiajam asmeniui.

Lietuvos mokesčių sistema

Kaip Apmokestinamos Pajamos Pardavus Nekilnojamąjį Turtą?

Už pajamas, pardavus nekilnojamąjį turtą, nereikia mokėti pajamų mokesčio, jeigu parduotas turas buvo išlaikytas 10 metų nuo įsigijimo momento iki pardavimo. Jei turto pirkimo dokumentai arba jų patvirtintos kopijos nebuvo išsaugoti, nuo pardavimo pajamų turto pirkimo kaina neatimama.

Būsto pardavimo (įskaitant priskirtą žemę) pajamų mokesčio nereikia mokėti ir tuo atveju, jeigu 2 metus iki būsto pardavimo jame buvo deklaruota gyvenamoji vieta, arba Europos ekonominės erdvės valstybėje esantį būstą (įskaitant priskirtą žemę), kur buvo deklaruota gyvenamoji vieta mažiau negu 2 metus, gautos pardavimo pajamos per vienerius metus buvo panaudotos kitos Europos ekonominės erdvės valstybėje, kur deklaruojamą gyvenamoji vieta, busto įsigijimui.

Neišlaikius nekilnojamąjį turtą 10 metų, reikia skaičiuoti ir mokėti pajamų mokestį nuo turto pirkimo ir pardavimo skirtumo atėmus turto pardavimo išlaidas (pvz.: notaro atlygis, registravimas Nekilnojamojo turto registre, valstybės rinkliava, mokestis už geodezinius matavimus, pastato energetinio naudingumo sertifikavimą ir pan.).

Gautos pajamos apmokestinamos taikant 15 proc. tarifą, jei per kalendorinius metus jų kartu su kitomis GPMĮ 6 straipsnio 12 dalyje nurodytomis pajamomis (autoriniais atlyginimais, honorarais, MB vadovo (MB nario) už vadovavimą gautomis pajamomis, turto pardavimo, turto nuomos, kitų pajamų ne iš darbo santykių, taip pat pajamos, kurioms taikomas tik 15 proc. GPM tarifas, t. y.: individualios veiklos pajamos, pajamos iš paskirstytojo pelno, ligos, motinystės, tėvystės, vaiko priežiūros ir ilgalaikio darbo išmokomis), neviršijo 120 vidutinių darbo užmokesčių, 1 VDU 2021 m. dydis - 1 352,70 Eur (toliau - VDU); 2021 m. - 162324,00 Eur sumos. Viršytos pajamos apmokestinamos 20 procentų pajamų mokesčio tarifu.

Pavyzdys:

2016 m. nupirktos negyvenamosios paskirties patalpos, kurios 2021 m. parduotos. Kadangi turtas neišlaikytas 10 metų, turi būti apskaičiuojamas pardavimo ir įsigijimo kainų skirtumas. Turto pirkimo kaina - 120 000 Eur. Turto pardavimo kaina - 150 000 Eur.

Turto Įsigijimo Išlaidos

Parduodant ar kitokiu būdu perleidžiant nuosavybėn turtą, būtina turėti to turto įsigijimo dokumentus arba įsigijimo kainą patvirtinančių galiojančių sandorių dokumentus, pavyzdžiui: paveldėjimo teisės liudijimą, dovanojimo sutartį, AVMI pažymą apie turto vertę, kai gauto turto vertė apskaičiuojama pagal Paveldimo turto mokesčio įstatymą; pirkimo-pardavimo sandorį patvirtinantį dokumentą; nekilnojamojo turto statybos kainą patvirtinančiais dokumentais gali būti statybos išlaidas pagrindžiantys dokumentai: kasos aparato kvitai, sąskaitos ir pan., iš kurių būtų galima nustatyti įsigytų prekių, medžiagų ar paslaugų įsigijimo datą ir kainą, pirkėją.

Jeigu gyventojas pats pagamina (pastato) statinį, tokio statinio įsigijimo kaina yra išlaidos, patirtos statant statinį. Išlaidos turi būti patvirtintos dokumentais.

Tais atvejais, kai gyventojas parduoda ar kitokiu būdu perleidžia nuosavybėn paties pasistatytą (pasigamintą) nekilnojamąjį turtą, tokio turto įsigijimo kaina apskaičiuojama sudedant visas faktiškai patirtas nekilnojamojo turto statybos (gamybos) išlaidas, neatsižvelgiant iš kokių lėšų (nuosavų ar skolintų) jos buvo apmokėtos. Palūkanos, sumokėtos už suteiktą paskolą, nepriskiriamos to turto ir / arba daikto įsigijimo kainai.

Pavyzdys:

Gyventojas už 250 000 Eur parduoda savo gyvenamąjį namą. Jam statyti išleido 50 000 Eur savo nuosavų lėšų bei iš kredito įstaigos paimtą 150 000 Eur paskolą. Vadinasi, įsigijimo kaina, pagrįsta namo statybai patirtų išlaidų dokumentais, sudaro 200 000 Eur (50 000 + 150 000). Palūkanos, sumokėtos už suteiktą paskolą, nepriskiriamos to turto įsigijimo kainai.

Nemokamas vebinaras: Kaip sumažinti išlaidas krizės metu?

Paskolos Įtaka Apmokestinimui

Prie neįrengtų butų įsigijimo kainos yra pridedama apdailos darbams faktiškai patirtų ir dokumentais pagrįstų išlaidų suma, taip pat išlaidos turto rekonstravimui ir (arba) kapitaliniam remontui. Paprastojo remonto išlaidos įsigijimo kainai nepriskiriamos.

Tuo atveju, kai būstas parduodamas, o rekonstrukcijai ir / arba kapitaliniam remontui jis pats ar jo sutuoktinis buvo pasiėmęs paskolą ir dar jos negrąžino, tokio turto ir / arba daikto įsigijimo kaina apskaičiuojama sudedant faktiškai patirtas turto ir / arba daikto įsigijimo išlaidas; gyventojo (ar jo sutuoktinio) nuosavomis lėšomis patirtas turto rekonstravimo ir / arba kapitalinio remonto išlaidas.

Pavyzdys:

Gyventojas nusipirko butą už 120 000 Eur ir patyrė 2 000 Eur teisės aktuose nustatytų privalomų mokėjimų. Tais pačiais metais jis pasiėmė būstui rekonstruoti 30 000 Eur paskolą. Butą rekonstravo ir pardavė už 170 000 Eur. Gyventojas butui rekonstruoti naudojo tik paskolą, o jį parduodant paskolos buvo grąžinęs 1 000 Eur. Parduoto buto įsigijimo kaina apskaičiuojama sudedant būsto įsigijimo išlaidas (120 000 Eur + 2 000 Eur) bei kredito įstaigai grąžintą paskolos dalį (1 000 Eur). Palūkanos, sumokėtos už suteiktą paskolą, nepriskiriamos to turto įsigijimo kainai. Kainą sudaro 123 000 Eur (2 000 + 1 000 + 120 000).

Paveldėto Turto Apmokestinimas

Paveldėjimo būdu įgyto nekilnojamojo turto įsigijimo kaina laikoma turto vertė, kuria šis turtas buvo įvertintas tą dieną, kai turtą paveldintis gyventojas pateikė mokesčių administratoriui prašymą nustatyti to turto apmokestinamąją vertę, reikalingą paveldimo turto mokesčiui apskaičiuoti. Priskiriamas ir turtas, gautas kaip loterijos laimėjimas, laimėjimas arba prizas. Laimėjimų ir prizų įsigijimo vertė nustatoma taip pat, kaip dovanojimo būdu gauto turto vertė, t. y. laikoma turto vertė, kuri laimėjimų gavimo momentu būtų pripažįstama apdovanotojo pajamomis.

Dovanojimo Sutarties Formos Reikalavimai

Lietuvos Respublikos civilinio kodekso 6.469 straipsnio 2 dalis numato, jog nekilnojamojo daikto dovanojimo sutartis, taip pat dovanojimo sutartis, kurios suma didesnė kaip 14500 Eur (pinigai ar kitas turtas), turi būti notarinės formos. Tuo atveju, kai yra dovanojama didesnės kaip 1500 Eur bet mažesnės kaip 14500 Eur vertės daiktas (pinigai ar kitas turtas), įstatymai numato rašytinės formos reikalavimą.

Pagal Civilinio kodekso 6.469 straipsnio 2 dalį, nekilnojamojo daikto dovanojimo sutartis, kurios suma didesnė kaip keturiolika tūkstančių penki šimtai eurų, turi būti notarinės formos. Taigi, sudarant buto dovanojimo sutartį, kurios suma didesnė nei 14 500 eurų, sutartis privalo būti patvirtinta notaro.

Kai dovanojamas nekilnojamasis daiktas, visais atvejais tokia dovanojimo sutartis privalo būti patvirtinta notaro. Todėl, namų dovanijimas, buto ar žemės dovanojimas privalo būti notarinės formos.

Kiekvienu atveju tai yra individualu ir priklauso nuo dovanotojo ketinamo dovanoti turto pobūdžio, būklės ir kitų aplinkybių. Pavyzdžiui, dovanojant butą ar kitą turtą, kuris yra bendroji jungtinė nuosavybė, reikia gauti rašytinį visų bendraturčių sutikimą (Civilinio kodekso 6.471 straipsnio 1 dalis), o dovanojant patikėjimo teise tvarkomą turtą būtina turėti turto savininko rašytinį sutikimą (Civilinio kodekso 6.471 straipsnio 2 dalis).

Paskolos Sutartis ir Jos Deklaravimas

Jeigu planuojate pasiskolinti dalį pinigų iš artimųjų, kad įsigytumėte nekilnojamąjį turtą, tuomet turėsite rašytis paskolos sutartį. Fizinių asmenų paskolos sutartis turi būti rašytinė, jeigu paskolos suma viršija šešis šimtus eurų. Rašytinės formos reikalavimus atitinka paskolos gavėjo pasirašytas paskolos raštelis arba kitoks skolos dokumentas, patvirtinantis paskolos sutarties dalyko perdavimą paskolos gavėjui.

Jeigu paskolos suma viršija tris tūkstančius eurų ir šis sandoris yra vykdomas grynaisiais pinigais, paskolos sutartis turi būti notarinės formos (CK 6.871 str.).

Paskolos gavėjui atsiranda pareiga deklaruoti palūkanas tuomet kai paskolos gavėjas yra sutartyje įsipareigojęs mokėti palūkanas arba jeigu paskolos gavėjas patenką į Lietuvos Respublikos gyventojų turto ir pajamų deklaravimo įstatymo 2 str. išvardintų gyventojų sąrašą.

Pirmu atveju, jeigu paskolos davėjui yra mokamos palūkanos, tuomet paskolos gavėjas nuo palūkanų Valstybinei mokesčių inspekcijai turi sumokėti gyventojų pajamų mokestį 15 procentų ir likusią sumą - paskolos davėjui.

Pavyzdys:

Paskolos davėjas paskolina 10 000 eurų su 5 proc. metinių palūkanų norma. Paskolos gavėjui atsiranda pareiga deklaruoti 500 (10 000*5/100=500) Eur metinių palūkanų ir nuo 500 eurų sumokėti 15 proc. gyventojų pajamų mokestį, t. y. 75 Eur, ir likusią 425 Eur sumą sumokėti paskolos davėjui.

Paskolos davėjui atsiranda pareiga deklaruoti palūkanas, jeigu jis patenką į Gyventojų turto ir pajamų deklaravimo įstatymo 2 str. išvardintų gyventojų sąrašą.

Deklaravimas

Nuolatinis Lietuvos gyventojas 2021 m. gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki 2022 m. gegužės 2 d. pateikdamas deklaracijos GPM311 formą.

Jeigu gyventojas nekilnojamojo turto pardavimo pajamas gavo už bendrosios jungtinės sutuoktinių nuosavybės teise priklausiusį turtą, tai laikoma, kad tokios pajamos yra gautos abiejų sutuoktinių lygiomis dalimis, jeigu vedybų sutartimi nenustatyta kitaip. Todėl kiekvienas iš sutuoktinių deklaruoja jam priklausančią nekilnojamojo turto pardavimo pajamų dalį bei sumoka apskaičiuotą mokėtiną pajamų mokestį.

Apskaičiuotas ir deklaruotas 2021 m. metinėje pajamų deklaracijoje GPM311 pajamų mokestis turi būti sumokėtas į VMI biudžeto pajamų surenkamąją sąskaitą iki 2022 m. gegužės 2 dienos.

tags: #dovanojamas #turtas #su #paskola