Valstybinė mokesčių inspekcija (VMI) suteikia galimybę gyventojams deklaruoti turtą elektroniniu būdu per Elektroninio deklaravimo sistemą (EDS). Ši sistema leidžia patogiai ir greitai pateikti reikiamas deklaracijas, susijusias su turto ir pajamų deklaravimu. Straipsnyje aptarsime, kas privalo deklaruoti turtą, kaip tai padaryti naudojantis EDS, kokie yra deklaravimo terminai ir kita svarbi informacija.

Kas privalo deklaruoti turtą?

Pagal Gyventojų turto deklaravimo įstatymą (GTDĮ), tam tikri gyventojų segmentai privalo deklaruoti savo turtą. Žemiau pateikiamas sąrašas asmenų, kurie privalo deklaruoti turtą iki 2026 m. gegužės 4 d.:

- Akcinių bendrovių (įskaitant uždarąsias akcines bendroves), kurių akcininkė yra valstybė ar savivaldybė, vadovai, jų pavaduotojai ir jų šeimų nariai.

- Antstoliai ir jų šeimų nariai.

- Asociacijų, kurių steigėja yra valstybė ar savivaldybė, vadovai ir jų šeimų nariai.

- Gyventojai, pageidaujantys gauti paramą būstui įsigyti ar išsinuomoti pagal Paramos būstui įsigyti ar išsinuomoti įstatymą, ir jų šeimų nariai.

- Europos Parlamento nariai, išrinkti nuo Lietuvos Respublikos, ir jų šeimų nariai.

- Kredito įstaigų tarybų ir (ar) valdybų nariai, administracijų vadovai, administracijų vadovų pavaduotojai ir jų šeimų nariai.

- Lietuvos banko valdybos nariai ir jų šeimų nariai.

- Lietuvos kariuomenės vadas, kariuomenės vado pavaduotojai ir jų šeimų nariai.

- Lietuvos Respublikos teismų pirmininkai, teismų pirmininkų pavaduotojai, teismų skyrių pirmininkai, teisėjai ir jų šeimų nariai.

- Lietuvos Respublikos Vyriausybės siūlymu į pareigas priimti Europos Komisijos nariai, Audito Rūmų nariai, Europos Sąjungos Teisingumo Teismo ir Bendrojo Teismo nariai, Regionų komiteto nariai, Europos ekonomikos ir socialinių reikalų komiteto nariai, teisminių ir kitokių tarptautinių institucijų pareigūnai ir jų šeimų nariai.

- Ministro Pirmininko paskirti institucijų ir įstaigų, finansuojamų iš valstybės biudžeto, vadovai bei pareigūnai ir jų šeimų nariai.

- Lygių galimybių kontrolierius, jo pavaduotojai ir jų šeimų nariai.

- Nacionalinės teismų administracijos direktorius, jo pavaduotojai ir jų šeimų nariai.

- Notarai ir jų šeimų nariai.

- Profesinės karo tarnybos karininkai ir jų šeimų nariai, žvalgybos pareigūnai ir jų šeimų nariai.

- Prokurorai ir jų šeimų nariai.

- Respublikos Prezidento paskirti institucijų ir įstaigų, finansuojamų iš valstybės biudžeto, vadovai bei pareigūnai ir jų šeimų nariai.

- Seimo kontrolieriai ir jų šeimų nariai.

- Seimo paskirtų valstybinių (nuolatinių) komisijų ir tarybų pirmininkai, jų pavaduotojai bei nariai ir jų šeimų nariai.

- Respublikos Prezidento paskirtų valstybinių (nuolatinių) komisijų ir tarybų pirmininkai, jų pavaduotojai bei nariai ir jų šeimų nariai.

- Seimo paskirti institucijų ir įstaigų, finansuojamų iš valstybės biudžeto, vadovai bei pareigūnai ir jų šeimų nariai.

- Seimo Pirmininko paskirti institucijų ir įstaigų, finansuojamų iš valstybės biudžeto, vadovai bei pareigūnai ir jų šeimų nariai.

- Nacionaliniam saugumui užtikrinti svarbių įmonių vadovai, vadovų pavaduotojai ir jų šeimų nariai.

- Vaiko teisių apsaugos kontrolierius, jo pavaduotojai ir jų šeimų nariai.

- Valstybės kontrolierius, valstybės kontrolieriaus pavaduotojai ir jų šeimų nariai, Valstybės kontrolės darbuotojai (įskaitant atliekančius ūkinio ar techninio pobūdžio funkcijas) ir jų šeimų nariai.

- Valstybės politikai ir jų šeimų nariai.

- Valstybės tarnautojai ir jų šeimų nariai.

- Valstybės ar savivaldybių įstaigų, kitų biudžetinių įstaigų padalinių vadovai, jų pavaduotojai (taikoma struktūriniam padaliniui, nesančiame kitame struktūriniame padalinyje) ir jų šeimų nariai.

- Valstybės ar savivaldybių įmonių vadovai, jų pavaduotojai ir jų šeimų nariai.

- Valstybės, savivaldybės įstaigų ir visų kitų biudžetinių įstaigų vadovai, pavaduotojai ir jų šeimų nariai.

- Valstybinių aukštųjų mokyklų vadovai, jų pavaduotojai ir jų šeimų nariai.

- Viešosios informacijos rengėjo ir (ar) skleidėjo tarybų ir (ar) valdybų nariai, vadovai, jų pavaduotojai, vyriausieji redaktoriai, jų pavaduotojai, redaktoriai, jų pavaduotojai ir jų šeimų nariai.

- Viešųjų įstaigų, kurių steigėja ar dalininkė yra valstybė ar savivaldybė, vadovai, jų pavaduotojai ir jų šeimų nariai.

- Vyriausybės, kitų pagal specialius įstatymus paskirtų valstybinių (nuolatinių) komisijų ir tarybų pirmininkai, jų pavaduotojai bei nariai ir jų šeimų nariai.

- Žurnalistų etikos inspektorius ir jo šeimos nariai.

- Žvalgybos kontrolieriai ir jų šeimų nariai.

- Gyventojai, 2025 m. nustoję eiti GTDĮ 2 str. 1 d. 1, 3, 5-23, 29-33, 35 punktuose nurodytas pareigas, ir jų šeimų nariai.

- 18 metų sulaukę nuolatiniai Lietuvos gyventojai, taip pat 18 m. ir vyresni asmenys įstatymo „Dėl užsieniečių teisinės padėties“ nustatyta tvarką įgiję teisę nuolat gyventi Lietuvoje, jeigu jie 2025 m. gruodžio 31 d. turėjo neįregistruotą nekilnojamąjį turtą, didesnes nei 1500 Eur lėšas ne Lietuvos kredito įstaigose, pasiskolintų nesugrąžintų lėšų daugiau nei 1500 Eur, paskolintų ir nesusigrąžintų lėšų daugiau nei 1500 Eur, meno kūrinių, juvelyrinių dirbinių, kurių vieneto vertė didesnė nei 1500 Eur, vertybinių popierių daugiau nei už 1500 Eur (pastaba: pajamų deklaruoti jiems nereikia).

- Gyventojai, pageidaujantys gauti valstybės paramą būstui įsigyti ar išsinuomoti, ir jų šeimų nariai.

Taip pat, deklaruoti turtą privalo 18 metų sulaukę nuolatiniai Lietuvos gyventojai, taip pat asmenys, sulaukę 18 metų ir vyresni, kurie Lietuvos Respublikos įstatymo „Dėl užsieniečių teisinės padėties" nustatyta tvarka įgijo teisę nuolat gyventi Lietuvoje. Šie gyventojai turi deklaruoti vieną kartą tų kalendorinių metų, kuriais jie sulaukė 18 metų arba kuriais Įstatymo nustatyta tvarka įgijo teisę nuolat gyventi Lietuvoje, gruodžio 31 d. tokį turimą turtą:

- Nekilnojamąjį turtą, įskaitant nebaigtą statyti statinį, kurio nuosavybės teisės nėra įregistruotos Lietuvos Respublikos nekilnojamojo turto registre (įskaitant visą užsienio valstybėje esantį nekilnojamąjį turtą, nesvarbu, ar jis tos valstybės teisės aktų nustatyta tvarka yra įregistruotas atitinkamuose registruose, ar ne);

- Meno kūrinius, brangakmenius, juvelyrinius dirbinius, tauriuosius metalus, kurių vieneto vertė didesnė nei 1500 Eur;

- Pinigines lėšas, turimas ne Lietuvos Respublikos bankuose, jeigu jų bendra suma didesnė nei 1500 Eur;

- Pasiskolintas ir negrąžintas lėšas, jeigu jų bendra suma didesnė nei 1500 Eur;

- Paskolintas ir nesusigrąžintas lėšas, jeigu jų bendra suma didesnė nei 1500 Eur;

- Vertybinius popierius, jeigu jų bendra vertė didesnė nei 1500 Eur.

Jeigu 18 metų sulaukęs ar teisę nuolat gyventi Lietuvoje įgijęs gyventojas tokio turto neturi, tai turto deklaruoti jam nereikia.

Gyventojai, kuriems pareiga deklaruoti turtą atsirado dėl 2025 m. eitų pareigų, ir jų šeimų nariai, gyventojai, pageidaujantys gauti paramą būstui įsigyti ar išsinuomoti, ir jų šeimų nariai deklaruoja tokį 2025 m. gruodžio 31 d. turėtą turtą:

- Nekilnojamąjį daiktą, įskaitant nebaigtą statyti statinį;

- Kilnojamąjį daiktą, kuriam pagal teisės aktus nustatyta privaloma teisinė registracija;

- Pinigines lėšas, turimas kredito įstaigose ir ne jose, jeigu jų bendra suma viršijo 1 500 Eur;

- Pasiskolintas ir negrąžintas lėšas, jeigu jų bendra suma viršijo 1 500 Eur;

- Paskolintas ir nesusigrąžintas lėšas, jeigu jų bendra suma viršijo 1 500 Eur;

- Meno kūrinius, brangakmenius, juvelyrinius dirbinius, tauriuosius metalus, kurių vieneto vertė viršijo 1 500 Eur;

- Vertybinius popierius, jeigu jų bendra vertė viršijo 1 500 Eur.

Deklaracijoje turi būti nurodomas ir Lietuvoje, ir užsienio valstybėje turimas turtas. Nekilnojamojo ar kilnojamojo daikto vertė nurodoma pagal jo įsigijimo kainą, o jei ši kaina smarkiai skiriasi nuo šiuo metu esančios tikrosios rinkos kainos, tai nurodoma jo tikroji rinkos kaina.

Gyventojai, pageidaujantys gauti paramą būstui įsigyti ar išsinuomoti pagal Lietuvos Respublikos paramos būstui įsigyti ar išsinuomoti įstatymą, ir jų šeimų nariai turto deklaracijoje privalo nurodyti ne tik turėtą turtą, bet ir visas 2025 m. gautas pajamas (deklaracijos priede FR0001P „Gautos pajamos").

Kaip prisijungti prie EDS?

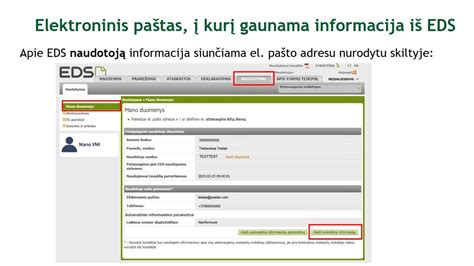

VMI elektroninio deklaravimo sistema (EDS) suteikia mokesčių mokėtojams galimybę elektroniniu būdu pateikti mokesčių deklaracijas ir kitas formas, atlikti su mokesčių deklaravimu susijusias procedūras. Prisijungti prie EDS galite adresu deklaravimas.vmi.lt. Norėdami pradėti naudotis EDS, turite prisijungti ir susipažinti su EDS naudojimo taisyklėmis.

Prisijungti prie EDS galite:

- Per išorines sistemas (el. bankininkystę, VĮ Registrų centrą, Elektroninius valdžios vartus);

- Su elektroniniu parašu (mobiliuoju arba stacionariu el. parašu);

- Su VMI suteiktomis prisijungimo prie VMI el. sistemų priemonėmis.

Prisijungę prie EDS, susipažinti su pateiktomis EDS naudojimo taisyklėmis galite paspaudę mygtuką Susipažinti. Jeigu paspausite mygtuką Nesutinku - negalėsite naudotis EDS (t. y. negalėsite teikti deklaracijų, peržiūrėti pateiktų dokumentų ir pan.).

Kaip pradėti deklaracijos pildymą portale?

Prisijunkite prie EDS, pasirinkite skiltį Pildyti portale ir vieną iš dokumento pildymo būdų:

- Pildyti naują dokumentą (atidaromas tuščias dokumento šablonas)

- Pildyti ankstesnio pagrindu (iš jau pateiktų dokumentų sąrašo pasirinkite dokumentą, kurio duomenų pagrindu bus pildomas naujas.

Išsamią informaciją, kaip užpildyti, išsaugoti ir pateikti dokumentą tiesiogiai portale, galite rasti čia. Daugiau informacijos apie formų pildymą portale rasite čia.

Vienu metu vienas vartotojas gali turėti kelias tiesiogiai portale pildomas deklaracijas, tačiau atidaryta vienu metu gali būti tik viena. Nebaigtas pildyti tiesiogiai portale deklaracijas galima rasti skiltyje Deklaravimas -> pildyti formą -> tęsti pildymą.

Kaip pateikti papildomą dokumentą?

Norint pateikti papildomą dokumentą EDS, skiltyje Deklaravimas -> Pridėti papildomą dokumentą, iš pateiktų dokumentų sąrašo pasirinkite dokumentą, prie kurio bus pridedamas papildomas dokumentas. Atkreipiame dėmesį, kad papildomus dokumentus galima pridėti prie pateiktos formos, kurios statusas - Dokumentas priimtas.

Paspaudus ant formos kodo, atsivėrusiame puslapyje spauskite Pridėti papildomą dokumentą, pasirinkite (Browse) failą, kurį norite įkelti, spauskite Įkelti. Įkėlę visus reikalingus failus, spauskite Pateikti. Daugiau informacijos apie papildomų dokumentų pateikimą rasite čia.

Kaip sužinoti, ar VMI gavo elektroniniu būdu pateiktą deklaraciją?

Prisijunkite prie EDS portalo;

- Skyrelyje Deklaravimas -> Pateikti dokumentai ir formos -> Pateiktos formos galite patikrinti, ar yra deklaracija ir koks jos statusas. Paspaudus deklaracijos formos numerį, atsidarys langas su detalia informacija apie pateiktą deklaraciją;

- Skyrelyje Deklaravimas -> Pateikti dokumentai ir formos -> Persiųsti failai galite pažiūrėti, koks yra persiųsto failo statusas (statusų reikšmės pateikiamos puslapio pagalbos lange) ir kokie priėmimo rezultatai.

Daugiau informacijos apie pateiktų deklaracijų statuso reikšmes galite rasti čia. Informaciją apie pateiktos metinės pajamų deklaracijos papildomą statusą rasite čia.

EDS vartotojas, prisijungęs prie EDS sistemos, iš skyrelio Deklaravimas -> Pateiktos formos deklaracijos pašalinti negali. Deklaraciją pašalinti galima tik iš skyrelio Deklaravimas -> Persiųsti failai, paspaudus mygtuką šalinti. Tačiau šiuo atveju iš EDS sistemos deklaracija nėra pašalinama, yra tik ištrinamas įrašas iš vartotojo aplinkos.

Priedai prie metinės turto deklaracijos (FR0001)

Prie metinės turto deklaracijos (FR0001) pridedami priedai, kurių kiekvienas skirtas nurodyti tam tikrą informaciją apie turtą:

| Deklaracijos FR0001 priedo pavadinimas | Deklaracijos FR0001 priedo paskirtis |

|---|---|

| FR0001T priedas |

|

| FR0001V priedas |

|

| FR0001L priedas | Šiame priede gyventojas privalo deklaruoti visas didesnes nei 1 500 Eur lėšas, ataskaitinių metų pabaigoje turėtas tiek Lietuvos, tiek užsienio valstybių bankuose ir ne bankuose, įskaitant ataskaitinių metų pabaigoje te... |

Deklaracijos pateikimo terminai

Praėjusių ataskaitinių metų deklaracijos turi būti pateikiamos iki kitų kalendorinių metų gegužės 1 d. (už 2025 metus iki 2026 m. gegužės 4 d.), išskyrus žemiau nurodytus atvejus:

- Kandidatai į pareigas, nurodytas Gyventojų turto deklaravimo įstatymo (GTDĮ) 2 str. 1 d. 5 p. (nuo 2024-01-01 - išskyrus kandidatus į valstybės tarnautojo pareigas), 6 - 23, 29 - 33, 35 ir 38 punktuose, turto deklaracijas VMI turi pateikti per 7 dienas nuo prašymo kandidatuoti į minėtas pareigas pateikimo dienos.

- Išrinkti arba paskirti į pareigas valstybės politikai bei Europos Parlamento nariai ir jų šeimos nariai, priimti arba paskirti į pareigas valstybės tarnautojai ir jų šeimos nariai, taip pat asmenys, priimti arba paskirti į GTDĮ 2 str. 1 d. 5-23, 29-33, 35 ir 38 p. nurodytas pareigas ir jų šeimos nariai, deklaracijas turi pateikti per 30 dienų nuo išrinkimo, paskyrimo arba priėmimo į pareigas pradžios.

- Nustoję eiti pareigas valstybės politikai bei Europos Parlamento nariai ir jų šeimos nariai, taip pat iš pareigų atleisti asmenys, ėję pareigas, nurodytas GTDĮ 2 str. 1 d. 5-23, 29- 33, 35 ir 38 p. ir jų šeimos nariai privalo deklaruoti kalendorinių metų, kuriais nustojo eiti pareigas arba buvo atleisti iš pareigų, gruodžio 31 d. turimą turtą. Deklaracija už kalendorinius metus teikiama iki einamųjų metų gegužės 1 d.

- Gyventojai, pageidaujantys gauti piniginę socialinę paramą, ir jų šeimos nariai, savivaldybės administracijai pareikalavus, privalo savo turtą (įskaitant gautas pajamas) deklaruoti už praėjusius 12 mėnesių iki kreipimosi dėl piniginės socialinės paramos.

- Gyventojai, pageidaujantys gauti paramą būstui įsigyti ar išsinuomoti, ir jų šeimos nariai deklaruoja kalendorinių metų, einančių prieš metus, kuriais pateikiamas prašymas suteikti paramą būstui įsigyti ar išsinuomoti, gruodžio 31 d. turimą turtą (įskaitant gautas pajamas). Deklaracija už kalendorinius metus teikiama iki einamųjų metų gegužės 1 d.

- Gyventojai, pageidaujantys gauti finansinę paskatą pirmąjį būstą įsigyjančioms jaunoms šeimoms, ir jų šeimos nariai turi deklaruoti kalendorinių metų, einančių prieš metus, kuriais pateikiamas prašymas dėl teisės į finansinę paskatą, gruodžio 31 d. turimą turtą.

- Gyventojai, nuo 2022 m. rugsėjo 1 d. aukojantys savarankiškam politinės kampanijos dalyviui, išskyrus asmenis, kurių piniginė auka (aukų suma) vienam savarankiškam politinės kampanijos dalyviui per politinę kampaniją neviršija 0,03 rinkimuose taikomo vidutinio mėnesinio darbo užmokesčio (VMDU) dydžio, suapvalinto iki artimiausios dešimties, iki suteikdami auką privalo deklaruoti pajamas pateikdami metinę pajamų mokesčio deklaraciją arba turto deklaraciją. Auką savo rinkimų politinei kampanijai finansuoti teikiantys kandidatai vienmandatėse apygardose ir referendumo iniciatoriai, iki suteikdami auką turi deklaruoti ne tik metines pajamas, bet ir pinigines lėšas (turto deklaracijoje).

- Politinės organizacijų nariai, per kalendorinius metus sumokėję didesnį nei 360 Eur politinės organizacijos nario mokestį, deklaracijas turi pateikti dar iki nario mokesčio sumokėjimo.

Svarbu: jeigu tų metų gruodžio 31 d. turėtas turtas arba pajamos buvo deklaruotos dėl kitų priežasčių, pakartotinai deklaracijų teikti nereikia.

Deklaracijos pateikimo būdai

Deklaraciją gyventojas gali pateikti tik elektroniniu būdu, naudojantis elektroninio deklaravimo sistema (EDS), išskyrus šiuos gyventojus:

- gyventojus, pageidaujančius gauti piniginę socialinę paramą ir jų šeimos narius;

- gyventojus, pageidaujančius gauti paramą būstui įsigyti ar išsinuomoti ir jų šeimos narius;

- gyventojus, pageidaujančius gauti finansinę paskatą pirmąjį būstą įsigyjančioms jaunoms šeimoms ir jų šeimos narius;

- gyventojus, aukojančius savarankiškam politinės kampanijos dalyviui;

- politinių organizacijų narius, kalendoriniais metais sumokėjusius didesnį nei 360 Eur politinės organizacijos nario mokestį.

Šie gyventojai turto deklaracijas gali pateikti:

- elektroniniu būdu, naudojantis elektroninio deklaravimo sistema (EDS);

- atsiųsta paštu arba pristatyta į bet kurią apskrities valstybinę mokesčių inspekciją*.

*Atvykti į VMI aptarnavimo padalinius galite tik iš anksto užsiregistravę.

Pajamų deklaravimas ir paramos skyrimas

Gyventojai pajamas deklaruoti turi iki gegužės 4 d. Aktualu: GPM permokos grąžinamos iki liepos 31 d. visiems teisingai ir laiku deklaravusiems pajamas. Deklaraciją pateikus ar patikslinus po gegužės 4 d., GPM permokos grąžinamos per 90 d.

Kasmet dalį savo sumokėto GPM galite skirti paramai. Prašymą pateikti reikia e. būdu vedlio pagalba iki gegužės 4 d. Aktualu: Skiriant GPM paramą, svarbu laiku ir teisingai deklaruoti pajamas.

Dovanoto turto deklaravimas

Jei asmuo gauna dovanų didelę pinigų sumą (pvz., daugiau nei 300 000 Lt) iš artimo giminaičio (pvz., mamos), svarbu tinkamai deklaruoti šią dovaną. Dovanos gavėjas turi deklaruoti gautą dovaną, nurodydamas atitinkamą pajamų rūšies kodą deklaracijos priede. Jei dovanos gavėjas neturėjo kitų pajamų tais metais, greičiausiai reikės pildyti metinę pajamų deklaraciją. Pildant deklaraciją, svarbu pasirinkti tinkamą kodą, kuris atitinka dovanotus pinigus.

Jei deklaracija pildoma per sutuoktinio EDS paskyrą, reikia įsitikinti, kad deklaracijoje nurodomas dovanos gavėjo (vyro) vardas ir pavardė. Deklaruoti galima tik už save, t. y. už tą asmenį, kieno vardu yra paskyra.

tags: #dovanoto #turto #deklaravimas #eds