Turto deklaravimas yra svarbi procedūra, susijusi su pajamų mokesčio apskaičiavimu ir sumokėjimu. Šiame straipsnyje aptarsime pagrindinius aspektus, susijusius su turto deklaravimu Lietuvoje, įskaitant terminus, formas ir kitus svarbius niuansus.

Pajamų Deklaravimo Terminai ir Būdai

Nuolatinių Lietuvos gyventojų pajamų deklaravimas 2025 m. mokestinio laikotarpio deklaracijoje apskaičiuotas pajamų mokestis turi būti sumokėtas iki 2026 m. gegužės 4 dienos. Pavėlavus sumokėti mokestį, skaičiuojami delspinigiai.

Deklaracija turi būti pateikta pasibaigus metams, iki kitų metų gegužės 1 d. (už 2025 metus iki 2026 metų gegužės 4 d.), išskyrus:

- Fizinio asmens, tapusio nuolatiniu Lietuvos gyventoju dėl Lietuvoje išbūtų dienų skaičiaus per du mokestinius laikotarpius (280 ar daugiau dienų vienas paskui kitą einančiais mokestiniais laikotarpiais ir viename iš šių laikotarpių - 90 ar daugiau dienų) deklaraciją, kuri turi būti pateikta iki kitų po atvykimo metų gruodžio 31 dienos(GPMĮ 28 straipsnis);

- Fizinio asmens, galutinai išvykstančio iš Lietuvos, deklaraciją, kuri turi būti pateikta iki išvykimo dienos (GPMĮ 29 straipsnis).

Pateikimo būdai:

Deklaracija su priedais VMI gali būti pateikta tokiais būdais:

- Elektroniniu būdu, naudojantis elektroninio deklaravimo sistema (EDS);

- Atsiųsta paštu;

- Pristatyta į bet kurią apskrities valstybinę mokesčių inspekciją (Atvykti į aptarnavimo padalinius galite tik iš anksto užsiregistravę).

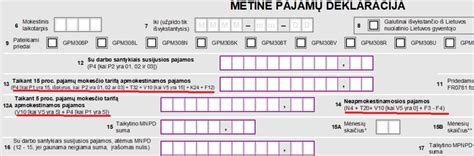

Teikiama metinės pajamų mokesčio deklaracijos GPM311 forma.

Pajamų Mokesčio Grąžinimo Tvarka

Tais atvejais, kai mokestis nuo gyventojo gautų pajamų yra sumokamas kito asmens savo lėšomis, pajamas gavęs gyventojas nepatiria jokių su mokestine prievole susijusių išlaidų, todėl tokiais atvejais nėra teisinio pagrindo grąžinti tokias mokesčio sumas.

Atitinkamai, mokesčio mokėtojui (gyventojui) yra grąžinama ta permokėto pajamų mokesčio suma, kurią jis sumokėjo savo lėšomis arba kurią mokestį išskaičiuojantis asmuo išskaičiavo nuo jam išmokamos išmokos. Ta mokesčio permokos dalis, kuri susidarė dėl kito asmens savomis lėšomis sumokėto mokesčio, gyventojui negrąžinama.

Pavyzdys:

2025 m. gyventojo metinėje pajamų deklaracijoje apskaičiuota 1 000 Eur pajamų mokesčio permoka. Dalį šios mokesčio sumos - 600 Eur nuo gyventojo natūra gautų pajamų (pvz., dovanos) už šį gyventoją sumokėjo kitas (pvz., dovaną įteikęs) asmuo. Vadinasi, gyventojui grąžintina mokesčio suma yra lygi 400 Eur (1 000 - 600).

Jeigu kitam asmeniui, sumokėjusiam mokestį už gyventoją iš savo lėšų, sumokėtoji mokesčio suma būtų kompensuojama, t. y. jei pajamas gavęs gyventojas grąžintų už jį sumokėtą pajamų mokesčio sumą, atsirastų pagrindas laikyti, kad pajamų mokestį sumokėjo pats gyventojas. Tokiu atveju atsirastų teisinis pagrindas gyventojui reikalauti, kad mokesčio administratorius grąžintų jam permokėtą mokesčio sumą.

Gyventojas, kompensavęs už jį sumokėtą pajamų mokesčio sumą tą patį mokestinį laikotarpį, kurį šios pajamos gautos, savo metinėje pajamų deklaracijoje šios sumos neturėtų deklaruoti kaip „kito asmens savo lėšomis sumokėtos mokesčio sumos” (ji deklaruotina kaip „išskaičiuota (sumokėta) mokesčio suma”), o grąžinimui įvykus kitą mokestinį laikotarpį, analogiškai turėtų jas deklaruoti, patikslindamas mokesčio administratoriui pateiktą metinę pajamų deklaraciją.

Metinio NPD Perskaičiavimas

Perskaičiuoti taikytiną metinį neapmokestinąmąjį pajamų dydį (NPD) ir sumokėti pajamų mokestį pareiga atsiranda tuo atveju, kai su darbo santykiais susijusių pajamų gavimo vietoje pritaikyto NPD suma yra didesnė už taikytiną metinį NPD, apskaičiuotą pagal metinio NPD formulę.

Mėnesio NPD yra apskaičiuojamas, atsižvelgiant tik į darbo užmokesčio (su priedais bei priemokomis) bei ligos išmokos už dvi pirmąsias ligos dienas sumą, o metinis NPD įvertinus metines apmokestinamas pajamas.

Kaip išimtis, į metinių pajamų sumą metinio NPD taikymo tikslu neįskaičiuojamos pajamos iš veiklos pagal verslo liudijimą, ne individualios veiklos atliekų pardavimo pajamos, išmokos, išmokėtos pasibaigus gyvybės draudimo ar pensijų kaupimo sutarčiai arba ją nutraukus, lygios sumokėtoms įmokoms.

Pareiga perskaičiuoti metinį NPD gali atsirasti dėl įvairių priežasčių, pavyzdžiui, ligos pašalpą gavusiam darbuotojui, jeigu pašalpa buvo išmokėta ne už visą kalendorinį mėnesį (darbdavys mėnesio NPD apskaičiuoja, įvertinęs tik darbo užmokestį, tačiau neįskaičiavęs ligos pašalpos), darbuotojui, tą patį mėnesį gavusiam pajamų iš skirtingų darbdavių, darbuotojui, kurio darbo užmokestis mokestiniu laikotarpiu smarkiai keitėsi, dėl kitų pajamų gavimo, dėl gautų vienkartinių premijų ir pan. atvejais.

Kai taikytinas metinis NPD yra mažesnis už pritaikytą su darbo santykiais pajamų gavimo vietoje, pareiga perskaičiuoti metinį NPD ir papildomai sumokėti pajamų mokestį yra nustatyta gyventojui.

Jeigu 2025 m. pajamos yra didesnės nei 34 370,67 Eur ar šiai sumai lygios, o darbdavys, išmokėdamas darbo užmokestį, taikė NPD, tai gyventojas turės sumokėti pajamų mokestį (GPM) nuo darbo užmokesčio sumos, atitinkančios darbdavio pritaikytą NPD sumą.

Progresiniai Mokesčio Tarifai

Gyventojas turi perskaičiuoti ir sumokėti pajamų mokestį (GPM), taikant progresinius mokesčio tarifus, kai:

- 2025 m. gautų šių pajamų bendra suma yra didesnė nei 60 VDU* suma − 126 532,80 Eur:

- Su darbo santykiais ar jų esmę atitinkančiais santykiais susijusių pajamų;

- Tantjemų ar atlygio už veiklą stebėtojų taryboje ar valdyboje, paskolų komitete;

- Iš darbdavio gautų autorinių atlyginimų;

- Mažosios bendrijos vadovo (ne nario) pagal civilinę paslaugų sutartį už vadovavimą mažajai bendrijai.

Nuo 126 532,80 Eur viršijančios tokių pajamų sumos, taikant 32 proc. GPM tarifą, gyventojas privalo sumokėti pajamų mokesčio deklaracijoje apskaičiuotą GPM.

*Vidutinių šalies darbo užmokesčių dydžio suma, taikoma apdraustųjų asmenų valstybinio socialinio draudimo įmokų bazei skaičiuoti. 1 VDU 2025 m. − 2 108,88 Eur.

Pavyzdys:

2025 m. gyventojas iš Lietuvos įmonių gavo: 40 000 Eur darbo užmokesčio; 100 000 Eur tantjemų. Iš viso: 140 000 Eur. Išmokas išmokėjusios įmonės išskaičiavo 28 000 Eur GPM (20 proc.).

GPM apskaičiuojamas taip: Nuo 126 532,80 Eur sumos (60 VDU) − 25 306,56 Eur (20 proc.), nuo 13 467,20 Eur (140 000 − 126 532,80) sumos − 4 309,50 Eur (32 proc.). Nuo 13 467,20 Eur pajamų sumos buvo išskaičiuotas 2 693,44 Eur (20 proc.) GPM. Gyventojas turi deklaruoti metines pajamas ir sumokėti metinėje pajamų mokesčio deklaracijoje apskaičiuotą 1 616,06 Eur (4 309,50 − 2693,44) GPM sumą.

- Gautų šių pajamų suma yra didesnė nei 120 VDU suma − 253 065,60 Eur:

- Autorinių atlyginimų (gautų ne iš darbdavio);

- Honorarų;

- Turto pardavimo ar kitokio perleidimo nuosavybėn;

- Turto nuomos;

- Mažosios bendrijos vadovo (nario) pagal civilinę paslaugų sutartį už vadovavimą mažajai bendrijai;

- Kitų pajamų ne iš darbo santykių (išskyrus paminėtas 1 punkte, taip pat pajamas iš paskirstytojo pelno, individualios veiklos pajamas, ligos, motinystės, tėvystės, vaiko priežiūros ir ilgalaikio darbo išmokas).

Pavyzdys:

2025 m. gyventojas gavo: 80 000 Eur − už išnuomotą turtą; 77 000 Eur − už parduotą žemę, neišlaikytą nuosavybėje 10 metų (pajamos perskaičiuotos, atėmus įsigijimo išlaidas); 85 000 Eur − autorinį atlyginimą ne iš darbdavio; 25 000 Eur − gyvybės draudimo išmokų, nepriskirtų neapmokestinamosioms pajamoms. Iš viso: 267 000 Eur.

GPM apskaičiuojamas taip: Nuo 253 065,60 Eur (120 VDU) sumos - 37 959,84 Eur (15 proc.), nuo 13 934,40 Eur (267 000 − 253 065,60) sumos - 2 786,88 Eur (20 proc.). Gyventojas turi deklaruoti metines pajamas, apskaičiuoti ir sumokėti metinėje pajamų mokesčio deklaracijoje apskaičiuotą GPM.

Deklaracijos (GPM311) Priedai

Žemiau esančioje lentelėje pateikta deklaracijos priedų naudojimo paskirtis:

| Deklaracijos (GPM311) priedo pavadinimas | Deklaracijos (GPM311) priedo paskirtis |

|---|---|

| GPM311B priedas | Šiame priede turi būti deklaruojamos per mokestinį laikotarpį pinigais ir (ar) natūra gautos su darbo santykiais susijusios pajamos ir socialinės išmokos priskirtos apmokestinamosioms pajamoms (pvz., darbo pajamos (įskaitant gautas užsienio valstybėje, kurios, naikinant dvigubą apmokestinimą, pagal GPMĮ 37 straipsnio 1 dalies nuostatas neapmokestinamos Lietuvoje dėl taikomo atleidimo nuo pajamų mokesčio metodo), ligos motinystės, tėvystės, vaiko priežiūros, ilgalaikės darbo išmokos). |

| GPM311C priedas | Šiame priede turi būti deklaruojamos tokių rūšių pajamos, iš vykdomos individualios veiklos (įskaitant iš veiklos, kurią privaloma registruoti, neatsižvelgiant į tai, kad ji buvo įregistruota): žemės ūkio veiklos pajamos; šeimynos dalyvio išlaikymo pajamos; žemės ūkio veikloje naudojamo ilgalaikio turto pardavimo ar kitokio perleidimo nuosavybėn pajamos; verslo liudijimo pajamos; individualios veiklos pagal pažymą pajamos. |

| GPM311 H priedas | Šiame priede deklaruojama informacija, reikalinga pajamų mokesčiui apskaičiuoti nuo per investicinę sąskaitą gautų pajamų. Šiuos deklaracijos priedus užpildo nuolatiniai Lietuvos gyventojai, kurie naudojasi per investicinę sąskaitą gautų pajamų mokestiniu režimu pagal GPMĮ 12-1 straipsnį. Šis priedas pildomas deklaruojant 2025 m. ir vėlesnių mokestinių laikotarpių pajamas. |

| GPM311D priedas | Šiame priede turi būti deklaruojamos nekilnojamo daikto (pvz., žemės, gyvenamojo būsto, pastato, statinio, inžinerinių įrenginių) ir (ar) registruotino kilnojamojo daikto (pvz., automobilių, kitų kelių eismo transporto priemonių, šaunamųjų ginklų) pardavimo ar kitokio perleidimo nuosavybės gautos pajamos, turto nuomos, finansinių priemonių (išskyrus atvejus, kai tai per investicinę sąskaitą gautos pajamos), nenukirsto miško (apvaliosios medienos), atliekų, kito turto pardavimo ar kitokio perleidimo nuosavybėn pajamos. |

| GPM311E priedas | Šiame priede deklaruojamos palūkanos, išskyrus atvejus, kai tai per investicinę sąskaitą gautos pajamos (pvz., palūkanos už paskolas, palūkanos už vartojimo kreditą, suteiktą per tarpusavio skolinimo platformą, kai bendra tokių palūkanų suma yra didesnė nei 500 Eur). |

| GPM311F priedas | Šiame priede turi būti deklaruojamos gautos kitos apmokestinamosios pajamos (pvz., dividendai, autoriniai atlyginimai, honorarai, prizai, dovanos, azartinių lošimų laimėjimai, tantjemos, sporto, atlikėjų pajamos (ne individualios veiklos), kt. apmokestinamosios pajamos) ir į užsienio vienetą kontroliuojančio nuolatinio Lietuvos gyventojo mokestinio laikotarpio pajamas įtraukiamos pozityviosios pajamos. |

| GPM311G priedas | Šiame priede turi būti deklaruojamos nuolatinio Lietuvos gyventojo išlaidos, kuriomis pagal GPMĮ 21 straipsnio nuostatas gali būti mažinamos apmokestinamosios pajamos. |

GPM311 formos pildymas individualią veiklą pagal pažymą vykdantiems gyventojams

tags: #fr0593 #ir #vienkartinis #turto #deklaravimas #2010