Nuomojant gyvenamosios paskirties patalpas, pavyzdžiui, butą, Lietuvoje, svarbu žinoti, kaip teisingai apmokestinti gaunamas pajamas. Yra keletas būdų, kaip tai padaryti, ir kiekvienas iš jų turi savo privalumų ir trūkumų. Šiame straipsnyje aptarsime pagrindinius aspektus, susijusius su buto nuomos apmokestinimu Lietuvoje.

Du Būdai Susimokėti Mokesčius VMI

Valstybinė mokesčių inspekcija (VMI) primena, kad gyventojas, norėdamas nuomoti gyvenamosios paskirties patalpas, pavyzdžiui, butą, gali pats pasirinkti, kaip bus apmokestinamos jo nuomos pajamos.

Yra du pagrindiniai būdai susimokėti mokesčius už buto nuomą:

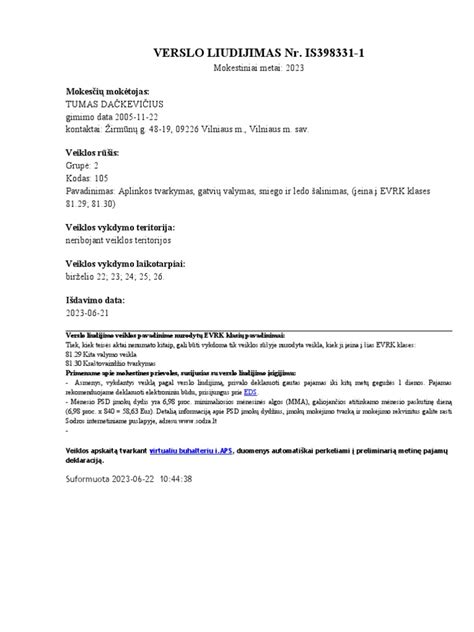

- Verslo liudijimas (VL): Galima įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis. Šis verslo liudijimas tinka tik nuomojant šias patalpas gyventojams, o kiekvienam nuomojamam būstui privaloma įsigyti atskirą VL.

- Metinė pajamų deklaracija: Kitas būdas susimokėti mokesčius teikiant nuomos paslaugas yra pateikti metinę pajamų deklaraciją ir nuo praėjusį mokestinį laikotarpį gautų nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Patalpų Nuoma su Verslo Liudijimu

Gyventojai, nepriklausomai nuo to, trumpam ar ilgam laikui nori nuomoti gyvenamosios paskirties patalpas kitiems gyventojams, tai gali padaryti įsigiję verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“.

„Atkreipiame dėmesį, kad tokiu atveju gyventojai papildomų paslaugų neteikia, pvz., kaimo turizmo paslaugos arba pusryčių paslaugos. Gyventojas, įsigydamas VL, turi iš karto sumokėti fiksuoto dydžio pajamų mokestį VMI. Fiksuotus pajamų mokesčio dydžius kiekvienai veiklos rūšiai bei galimas taikyti lengvatas nustato kiekviena savivaldybės taryba atskirai“, - komentavo VMI atstovė.

Ji pažymėjo, kad per kalendorinius metus iš verslo liudijime nurodytos vykdytos veiklos gautos ne didesnės nei 45 tūkst. eurų pajamos (kai vykdoma kelių rūšių veikla pajamos sumuojamos), apmokestinamos, sumokant savivaldybių tarybų patalpų nuomai nustatytą fiksuoto dydžio pajamų mokestį. Gautų pajamų iš patalpų nuomos dalis, viršijusi 45 tūkst. eurų, apmokestinama 15 proc. tarifu.

Pajamų Apmokestinimas Pateikiant Pajamų Mokesčio Deklaraciją

Bet kokio NT (ne tik gyvenamųjų patalpų) nuomos paslauga gali būti teikiama tiek gyventojams, tiek juridiniams asmenims.

„Jeigu NT nuomojamas įmonei ar gyventojams, vykdantiems individualią veiklą ir naudojantiems tą turtą veiklai vykdyti, tuomet nuo išmokamos nuomos pajamų sumos apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. pajamų mokestį privalo įmonė ar minėtas gyventojas. Jeigu NT nuomojamas gyventojams (įskaitant gyventojus, vykdančius individualią veiklą, bet nuomojamą turtą naudojantiems asmeninėms reikmėms), tuomet 15 proc. pajamų mokestį nuo gautų nuomos pajamų turi sumokėti NT nuoma užsiimantis asmuo. T. y. metams pasibaigus, iki kitų metų gegužės 1 d., reikia deklaruoti iš nuomos gautas pajamas ir sumokėti 15 proc. gyventojų pajamų mokestį“, - aiškino VMI atstovė.

Pavyzdžiui, jeigu Kaune jūs nuomosite savo būstą už 500 eurų per mėn., per metus jūs surinksite 500 x 12 = 6000 eurų pajamų. Nuo šių surinktų pajamų jums reikės sumokėti 15% GPM, tai būtų - 900 eurų. Šiuos mokesčius jums reiktų sumokėti kitais mokesčių metais, deklaruojant pajamas. Jei jūsų metinės pajamos viršys apie 228 000 eurų (120 VDU), viršijusiai daliai bus taikomas 20% GPM.

Verslo Liudijimų Kainos

Verslo liudijimo kaina priklauso nuo vietovės, kurioje nuomojate būstą - Vilniaus miesto savivaldybėje gyvenamųjų patalpų nuomos liudijimo kaina yra didžiausia - 684,0 € metams, mažesnėse savivaldybėse nuomos liudijimas kainuoja ženkliai mažiau. VMI kiekvienais metais savo internetiniame puslapyje pateikia visų savivaldybių metinius tarifus.

2025 m. verslo liudijimų tarifai gyvenamosios paskirties patalpų nuomai:

| Savivaldybė | Metinis tarifas (Eur) |

|---|---|

| Vilniaus m. sav. | 684 € |

| Kauno m. sav. | 520 € |

| Klaipėdos m. sav. | 209 € |

| Šiaulių m. sav. | 500 € |

| Panevėžio m. sav. | 500 € |

| Palangos m. sav. | 684 € |

| Neringos sav. | 684 € |

| Marijampolės sav. | 189 € |

Kaip Apmokestinamos Kito Turto Nuomos Pajamos?

Nuomojant kitą turtą (išskyrus nekilnojamąjį) kitiems gyventojams, turite nuo nuomos pajamų patys metams pasibaigus, iki kitų metų gegužės 1 d. sumokėti 15 proc. pajamų mokestį bei šias pajamas deklaruoti. Nuomojant kitą turtą įmonei nuo išmokamos sumos apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. pajamų mokestį privalo įmonė.

Visais atvejais, jeigu apmokestinamųjų nuomos pajamų ir kitų su darbo santykiais nesusijusių pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis būtų apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Svarbu Žinoti

- Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

- Nuomojant gyvenamąsias patalpas, įsigijus gyvenamųjų patalpų nuomos verslo liudijimą, per kalendorinius metus galima gauti 45 000 Eur pajamų. Viršijus 45 000 Eur, viršijanti dalis apmokestinama 15 proc. pajamų mokesčio tarifu, kaip turto nuomos pajamos, neįsigijus verslo liudijimo.