Buto pirkimas - tai svarbus žingsnis kiekvieno žmogaus gyvenime, reikalaujantis ne tik finansinių resursų, bet ir atsakingo požiūrio bei žinių. Norint sėkmingai įsigyti būstą, verta iš anksto susipažinti su pagrindiniais šio proceso etapais, teisiniais reikalavimais, mokesčiais bei rekomenduojamais informacijos šaltiniais. Šiame straipsnyje detaliai aptarsime buto pirkimo eigą, nuo pasiruošimo iki nuosavybės įregistravimo, ir pateiksime naudingas nuorodas.

Pasiruošimas buto pirkimui

Pirmasis žingsnis - aiškiai suvokti savo finansines galimybes. Įvertinkite, kiek lėšų galite skirti pradiniam įnašui, kokį būsto paskolos dydį galite gauti ir kokias mėnesines įmokas pajėgsite mokėti.

Informaciją apie būsto paskolas ir kreditavimo sąlygas rasite komercinių bankų svetainėse, pvz.

Įvertinkite būsto būklę, inžinerinių tinklų stovį, aplinką, saugumą, triukšmo lygį, transporto jungtis. Preliminari sutartis nėra privaloma, tačiau ji suteikia abiem šalims aiškumo.

Teisinę informaciją apie pirkimo-pardavimo sutartis rasite Lietuvos notarų rūmų svetainėje: Notarurumai.lt

Finansinių galimybių įvertinimas

Prieš kreipdamiesi, atidžiai peržiūrėkite savo biudžetą ir įsitikinkite, kad būsite pajėgūs reguliariai mokėti mėnesines įmokas. Atminkite, kad Lietuvos bankas rekomenduoja, jog visų finansinių įsipareigojimų įmokos neviršytų 40% mėnesio pajamų.

Paprastai SEB bankas reikalauja pradinio įnašo, kuris gali siekti 15-20% nuo nekilnojamojo turto vertės.

Infografikas apie būsto paskolas

Teisiniai formalumai ir dokumentai

Prieš pasirašant galutinę pirkimo-pardavimo sutartį, patikrinkite, ar pardavėjas tikrai yra teisėtas buto savininkas, ar nėra areštų, hipotekoų bei kitų suvaržymų.

Užsisakyti Registro centro išrašą galite: Registrų centras

Galutinė pirkimo-pardavimo sutartis notaro biure

Nekilnojamojo turto pirkimo-pardavimo sutartis privalo būti patvirtinta notaro.

Notaras:

- Patikrina sandorio teisėtumą, pardavėjo ir pirkėjo tapatybes.

- Informuoja abi šalis apie teisinius įsipareigojimus.

- Užtikrina, kad visi reikiami dokumentai yra tvarkingi.

Šiame etape pirkėjas sumoka likusią sumą (atskaičius avansą), o notaras patvirtina sandorį. Po to naujojo savininko vardu nuosavybės teisė įregistruojama Nekilnojamojo turto registre.

Finansiniai ir mokestiniai aspektai

Jei naudojatės būsto paskola, bankas dažniausiai perveda lėšas tiesiogiai notaro nurodyta tvarka, užtikrinant skaidrumą. Kai kurios kredito įstaigos taip pat siūlo specialias sąlygas jaunoms šeimoms, regionuose perkamam būstui ar tam tikroms pirkėjų grupėms.

Informaciją apie būsto paskolas ir valstybės paramą pirmam būstui įsigyti rasite Socialinės apsaugos ir darbo ministerijos bei Finansų ministerijos svetainėse.

Mokesčiai

Pardavus ar įsigyjant būstą gali kilti tam tikrų mokestinių įsipareigojimų:

- Gyventojų pajamų mokestis (GPM) nuo kapitalo prieaugio, jei pardavėjui tai aktualu.

- Nekilnojamojo turto mokestis (NTM), jei turtas viršija nustatytą neapmokestinamąją vertę.

Daugiau informacijos apie mokesčius rasite Valstybinės mokesčių inspekcijos (VMI) svetainėje: VMI.lt

Nuosavybės įregistravimas ir kiti formalumai

Po to, kai notaras patvirtina pirkimo-pardavimo sutartį, ji registruojama Nekilnojamojo turto registre. Tik tada pirkėjas tampa oficialiu buto savininku. Registraciją atlieka notaras arba galima kreiptis į Registrų centrą.

Informacija apie NT registraciją: Registrų centras

Taip pat po įsigijimo verta deklaruoti gyvenamąją vietą (jei planuojate ten gyventi) ir pasirūpinti komunalinių paslaugų tiekėjų sutarčių perrašymu.

SEB Būsto Paskola: Kaip gauti?

Gauti SEB būsto paskolą reikalauja kruopštaus pasirengimo ir nuoseklių veiksmų. Procesas yra gana standartizuotas, tačiau kiekvienas žingsnis yra kritiškai svarbus norint užtikrinti sėkmingą paraiškos patvirtinimą.

Konsultacija su banko specialistu

Pirmasis ir bene svarbiausias žingsnis - susisiekti su SEB banko būsto paskolų specialistu. Konsultacijos metu galėsite aptarti savo poreikius, finansines galimybes ir gauti preliminarią informaciją apie paskolos sąlygas, reikalingus dokumentus ir galimą paskolos sumą. Tai puiki proga užduoti visus rūpimus klausimus ir išsisklaidyti bet kokias abejones. Šio etapo metu taip pat išsiaiškinama, ar atitinkate banko keliamus reikalavimus ir koks būtų jūsų maksimalus įsiskolinimo rodiklis.

Reikalingų dokumentų rinkimas

Pasiekus pirminį susitarimą ir gavus teigiamą preliminarią išvadą, ateina laikas rinkti dokumentus. Svarbu visus dokumentus paruošti kruopščiai ir užtikrinti, kad jie būtų galiojantys ir išsamūs. Tai pagreitins paraiškos nagrinėjimo procesą.

Paraiškos pildymas ir teikimas

Surinkus visus dokumentus, specialistui pateikiama oficiali SEB būsto paskolos paraiška. Ją galima užpildyti internetu, prisijungus prie SEB interneto banko, arba banko skyriuje. Paraiškoje reikia nurodyti tikslią informaciją apie save, savo finansinę padėtį ir norimą paskolos sumą bei terminą. Bankas įvertins pateiktą informaciją, atliks mokumo vertinimą ir priims sprendimą dėl paskolos suteikimo.

SEB Būsto Paskolos skaičiuoklė: Kaip veikia ir kam ji reikalinga?

Vienas naudingiausių įrankių planuojant SEB būsto kreditą yra SEB būsto paskolos skaičiuoklė. Tai interaktyvus įrankis, leidžiantis preliminariai apskaičiuoti mėnesinę įmoką, palūkanų sumą ir bendrą grąžinamą sumą. Naudodami šią skaičiuoklę, galite keisti tokius parametrus kaip paskolos suma, terminas, pradinio įnašo dydis ir palūkanų norma, kad pamatytumėte, kaip šie veiksniai veikia jūsų mėnesinius mokėjimus.

Nors skaičiuoklės rezultatai yra preliminarūs ir informacinio pobūdžio, jie suteikia puikų pagrindą tolesnėms diskusijoms su banko specialistu.

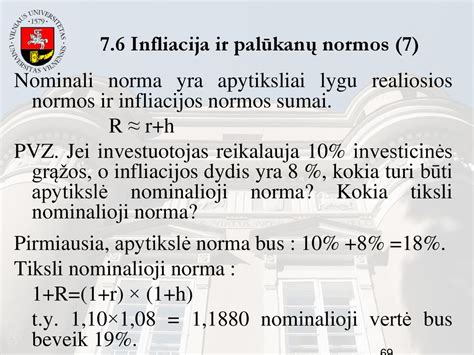

Palūkanų normos ir kitos sąlygos

Palūkanų norma yra vienas svarbiausių veiksnių, lemiančių bendrą būsto paskolos kainą.

Palūkanų normos

Kintamosios palūkanos:

Dažniausiai sudarytos iš kintamosios referencinės palūkanų normos (pvz., EURIBOR) ir banko maržos. Tai reiškia, kad jūsų mėnesinė įmoka gali kisti priklausomai nuo rinkos sąlygų. Nors jos gali būti mažesnės pradiniame etape, egzistuoja rizika, kad jos padidės ateityje.

Fiksuotosios palūkanos:

Šiuo atveju palūkanų norma nustatoma visam paskolos laikotarpiui arba tam tikram ilgam laikotarpiui (pvz., 5, 10 ar 15 metų). Mėnesinė įmoka išlieka stabili, suteikdama finansinio stabilumo ir prognozuojamumo. Tai ypač aktualu tiems, kurie nenori rizikuoti dėl galimų palūkanų normų svyravimų.

Pasirinkimas priklauso nuo jūsų tolerancijos rizikai ir prognozuojamumo poreikio.

Marža ir jos įtaka

Banko marža yra kita svarbi palūkanų normos sudedamoji dalis, kurią nustato pats bankas. Ji atspindi banko sąnaudas, riziką ir norimą pelną. Maržos dydį įtakoja daug veiksnių, tokių kaip kliento mokumas, įkeičiamo turto tipas, paskolos suma ir terminas. Kuo mažesnė marža, tuo mažesnė bus bendra palūkanų norma ir mėnesinė įmoka.

Be palūkanų normos, svarbu atkreipti dėmesį į kitus mokesčius, tokius kaip sutarties sudarymo mokestis, turto vertinimo išlaidos ir hipotekos registravimo mokesčiai. Šios detalės bus aptariamos konsultacijos metu ir įtvirtinamos paskolos sutartyje.

Papildomos paslaugos ir galimybės

Be pačios būsto paskolos, SEB bankas siūlo ir kitas paslaugas, kurios palengvina būsto įsigijimo procesą ir padeda apsisaugoti nuo netikėtų situacijų.

Būsto draudimas

Dauguma bankų, įskaitant SEB, reikalauja, kad įkeičiamas nekilnojamasis turtas būtų apdraustas nuo įvairių rizikų (pvz., gaisro, vagystės, stichinių nelaimių). Būsto draudimas apsaugo tiek jus, tiek banką nuo finansinių nuostolių, jei būstui nutiktų kas nors netikėto. SEB bankas dažnai siūlo draudimo paslaugas per partnerius arba gali patarti, kokį draudimą pasirinkti.

Paskola su bendraskoliu

Jei jūsų pajamos vieno asmens yra nepakankamos norimai paskolos sumai gauti, arba jei perkate būstą su antra puse ar šeimos nariu, galite kreiptis dėl paskolos su bendraskoliu. Tokiu atveju bankas vertina abiejų asmenų pajamas ir įsipareigojimus, taip padidindamas tikimybę gauti didesnę paskolos sumą. SEB bankas taip pat teikia paskolas su bendraskoliu, ir tai yra puiki galimybė šeimoms, siekiančioms įsigyti bendrus namus.

Kaip SEB Būsto Paskola lyginasi su kitais bankais?

Nors šis straipsnis skirtas išsamiam SEB būsto paskolos gido pristatymui, svarbu trumpai paminėti, kad rinkoje egzistuoja ir kitų bankų siūlomi būsto kreditai. Kiekvienas bankas turi savo specifiką, sąlygas ir reikalavimus. SEB bankas, būdamas vienu didžiausių bankų Lietuvoje, pasižymi patikimumu, plačiu paslaugų spektru ir individualizuotu požiūriu. Nors palūkanų normos gali skirtis, SEB bankas dažnai siūlo konkurencingas sąlygas ir platų papildomų paslaugų paketą.

Svarbu atlikti savo tyrimą ir palyginti skirtingų bankų pasiūlymus, įskaitant tokius kaip Luminor būsto paskola ar Swedbank būsto paskola. Galutinis pasirinkimas turėtų būti grindžiamas ne tik palūkanų norma, bet ir paslaugų kokybe, lankstumu ir banko reputacija.

Pavyzdys: Būsto kredito ir kredito įkeičiant tipinis bendros kredito kainos metinės normos apskaičiavimo

Jei gautumėte 100 000 Eur būsto kreditą 25 metams, įkeičiant nekilnojamąjį turtą, ir grąžintumėte jį anuiteto metodu - iš viso 300 mėnesinių įmokų, - bendra suma, kurią sumokėtumėte bankui, būtų 166 874,41 Eur. Mėnesinė įmoka - 547,91 Eur. Bendra kredito kainos metinė norma (BKKMN) - 4,62 %.

Skaičiuojant BKKMN įtrauktos šios išlaidos: 4,3 % metinės kintamosios palūkanos; 400 Eur sutarties mokestis; 8,60 Eur hipotekos įregistravimo mokestis; 1 Eur per mėnesį - minimalus pagrindinių banko paslaugų mokestis; 70 Eur metinės būsto draudimo įmokos.

Svarbu: į BKKMN skaičiavimą neįtrauktos turto vertinimo išlaidos ir komisinis atlyginimas už kredito tarpininko teikiamas paslaugas.

Šis BKKMN ir bendra mokama suma apskaičiuoti darant prielaidą, kad: kreditas išmokėtas sutarties pasirašymo dieną; sutarties sąlygos, palūkanos ir mokesčiai nesikeičia visą laikotarpį; sutarties sąlygos vykdomos laiku.

Kredito grąžinimas užtikrinamas įkeičiant jums priklausantį ar įsigyjamą nekilnojamąjį turtą, esantį Lietuvoje. Įkeičiamas turtas turi būti apdraustas SEB banko naudai visą kredito laikotarpį.

SEB Būsto Paskolos Įkainiai

Žemiau pateikiami SEB būsto paskolos įkainiai:

| Paslauga | Įkainis |

|---|---|

| Metų palūkanos | Pagal susitarimą |

Sutarties mokestis:

| 0,4 % kredito sumos, mažiausiai 200 EurMokestis netaikomas suteikiant ir didinant žaliąjį būsto kreditąNemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą |

| Įsipareigojimo mokestis | 0,4 % nepanaudotos kredito sumosNemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą |

| Mokestis už sutikimą pakartotinai įkeisti turtą kitam kreditoriui | 150 EurNemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą |

Kredito sutarties sąlygų keitimas

| 0,4 % kredito likučio, mažiausiai 200 EurLaikotarpis metais iki fiksuotųjų palūkanų galiojimo laikotarpio pabaigos

|

| Keičiant kintamos palūkanų normos maržą ar fiksuotą palūkanų normą | 0,4 % kredito likučio, mažiausiai 200 EurNemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą |

| Įmokų dienos keitimas | Nemokamas |

| Įmokų nurašymo sąskaitos keitimas | Nemokamas |

| Kredito atidėjimas | Nemokamas |

| Kredito sutarties sąlygų keitimas visais kitais atvejais | 200 Eur |

Išankstinis kredito grąžinimas

| Įkainis

|

Pagrindinės kredito suteikimo sąlygos

Reikalavimai gavėjui

Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje, gaunantiems tokias nuolatines pajamas:

- darbo užmokestį

- pagal autorines sutartis, iš verslo veiklos, nuomos ir kitaip gaunamas reguliariąsias pajamas, patvirtintas dokumentais

Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. visų per mėnesį Jūsų gaunamų grynųjų pajamų.

Jūs nuosavais (ne skolintais) pinigais turite sumokėti mažiausiai 15 proc. finansuojamam projektui įgyvendinti reikalingos sumos.

Suma ir terminas

Kredito suma ir terminas priklauso nuo to, ar šis būstas bus Jūsų pagrindinė gyvenamoji vieta, ar ne.

Jei skolinatės būstui, kuris yra pagrindinė gyvenamoji vieta:

- Kredito suma gali siekti iki 85 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus

- Kredito grąžinimo terminas iki 30 metų (remontui iki 20 metų)

Jei skolinatės būstui, kuris nėra pagrindinė gyvenamoji vieta, taip pat sodybai, sodo namui ar kitoms panašioms patalpoms:

- Kredito suma gali siekti iki 60 proc. būsto rinkos vertės ar kainos(atsižvelgiama į mažesnę sumą) šį būstą įkeitus

- Kredito grąžinimo terminas iki 25 metų (remontui iki 20 metų)

Kredito suma taip pat priklauso nuo šeimos finansinių galimybių grąžinti kreditą įvertinimo.

Valiuta

Kreditai teikiami eurais.

Palūkanos

Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

Kintamosios palūkanos - tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR. Kintamoji palūkanų dalis EURIBOR pirmą kartą nustatoma pirmos kredito dalies išmokėjimo dieną ir galioja iki kitos palūkanų keitimo dienos. Kitomis palūkanų keitimo dienomis kintamoji palūkanų dalis yra nustatoma iš naujo. Kintamoji palūkanų dalis nustatoma atsižvelgiant į prieš dvi darbo dienas buvusią EURIBOR reikšmę. Jeigu reikšmė yra neigiama, laikoma, kad kintamoji palūkanų dalis lygi nuliui.

Fiksuotosios palūkanos - tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui. Fiksuotoji palūkanų norma gali būti nustatoma visam kredito laikotarpiui, jei kredito laikotarpis yra iki 10 metų, arba daliniam, Jūsų pasirinktam 2, 3, 5 ar 10 metų, kredito laikotarpiui. Jei kredito laikotarpis yra ilgesnis nei pasirinktas fiksuotųjų palūkanų laikotarpis, taikomas fiksuotųjų ir kintamųjų palūkanų derinys, kai pasibaigus fiksuotųjų palūkanų laikotarpiui, nustatomos kintamosios palūkanos.

Palūkanas apskaičiuosime nuo negrąžintos kredito sumos ir jas apskaičiuodami laikysime, kad metuose yra 360 dienų.

Kintamųjų ir fiksuotųjų palūkanų norma nustatoma atsižvelgiant į situaciją paskolų rinkoje, kredito sumą, terminą, Jūsų finansinių galimybių įvertinimą, individualią kredito riziką, taip pat į tai, kiek ir kokių paslaugų Jums teikia SEB bankas.

Užtikrinimo priemonės

Būsto kredito grąžinimas paprastai yra užtikrinamas įkeičiant įsigyjamą, remontuojamą, statomą ar rekonstruojamą būstą:

- įkeičiamo nekilnojamojo turto vertę turi nustatyti turto vertintojai

- įkeistas nekilnojamasis turtas (išskyrus žemės sklypus) turi būti apdraustas turto draudimo bendrovėje

Kredito grąžinimas

Bankui išmokėjus kredito lėšas, sutartomis mokėjimo dienomis įmokos automatiškai nurašomos iš Jūsų pasirinktos sąskaitos. Pirmą įmoką sudaro tik palūkanos.

Kredito grąžinimo metodai

Linijinis metodas

Pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių (kuo mažesnis kredito likutis, tuo mažesnė mokama palūkanų suma). Taigi mėnesio įmokos visą sutarties laikotarpį laipsniškai mažėja.

Anuiteto metodas

Kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos. Palaipsniui ji mažėja, o kredito dalis didėja, tačiau mėnesio įmokos dydis nekinta. Apskaičiuojant įmokas laikoma, kad mėnesyje yra faktinis dienų skaičius.

Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

Kredito grąžinimo atidėjimas

Esant nenumatytoms aplinkybėms, galite kreiptis į mus su prašymu atidėti kredito įmokų mokėjimą nekeičiant galutinio kredito grąžinimo termino.

Dažniausiai Užduodami Klausimai Apie Būsto Paskolas

Sprendimas skolintis pinigų iš banko būstui pirkti - rimtas žingsnis. Paskola yra svarbus ir ilgalaikis įsipareigojimas, kuris gali turėti įtakos jūsų ir jūsų šeimos gerovei ateityje. Todėl visiškai suprantama, kad galvoje gali kirbėti daugybė įvairiausių klausimų. Į visus klausimus, susijusius su būsto paskola, visada atsakys banko darbuotojai.

Būsto paskolos sutartį rekomenduojama sudaryti tik tada, kai su banko specialistu aptarsite visas sutartyje jums nustatytas sąlygas ir keliamus reikalavimus.

Patarimai ir Rekomendacijos

Šis išsamus gidas padėjo jums suprasti visus SEB būsto paskolos niuansus - nuo pirminės konsultacijos ir paraiškos teikimo iki palūkanų normų ir papildomų paslaugų.

SEB bankas siūlo patikimą ir lanksčią finansavimo galimybę tiems, kurie svajoja apie nuosavą būstą.

Būsto paskolos refinansavimas | Refinansavimas - kas tai? 2024

tags: #hipotekos #registravimas #seb