Ilgalaikis turtas - tai įmonės nuosavybė, kuri naudojama ilgiau nei vienerius metus veiklos tikslams ir generuoja ekonominę naudą. Tai gali būti pastatai, įranga, programinė įranga ar net investicijos. Ilgalaikio turto apskaita ir tinkamas jo valdymas yra esminė kiekvienos įmonės finansų valdymo dalis. Šiame straipsnyje aptarsime pagrindines ilgalaikio turto rūšis, jo vertės nustatymo būdus, apskaitos ypatybes, dažniausiai daromas klaidas ir kaip šį procesą palengvina verslo valdymo sistemos.

Ilgalaikio turto klasifikacija

Ilgalaikis turtas skirstomas į tris pagrindines kategorijas: materialusis, nematerialusis ir finansinis. Kiekviena iš šių kategorijų turi savitų apskaitos ir valdymo ypatybių.

Materialusis ilgalaikis turtas

Materialusis ilgalaikis turtas - tai fiziniai, apčiuopiami objektai, kuriuos įmonė naudoja savo veiklai vykdyti ilgiau nei vienerius metus. Šis turtas ne tik atlieka praktinę funkciją kasdienėje veikloje, bet ir dažnai sudaro didžiausią įmonės turto dalį balanse.

Pavyzdžiai:

- Pastatai ir statiniai: administraciniai pastatai, sandėliai, gamybinės patalpos.

- Transporto priemonės: automobiliai, sunkvežimiai, krautuvai.

- Gamybos įranga: staklės, presai, konvejeriai.

- Baldai ir biuro įranga: stalai, kėdės, kompiuteriai, spausdintuvai.

Apskaitos ypatumai: Materialusis turtas registruojamas įsigijimo savikaina, į kurią įeina ne tik pirkimo kaina, bet ir visi papildomi kaštai: transportas, montavimas, mokesčiai. Nuo šios vertės skaičiuojamas nusidėvėjimas - reguliariai mažinamas turto balansinė vertė pagal įmonės pasirinktą metodą (tiesinis, pagreitintas ir kt.).

Valdymas: Naudojantis Rivile ERP, galima lengvai sekti turto nusidėvėjimą, apskaitą ir generuoti ataskaitas tiek vidinei analizei, tiek auditui. Tai ypač aktualu įmonėms, turinčioms didelį fizinį turtą ir norinčioms jį valdyti centralizuotai.

Nematerialusis ilgalaikis turtas

Nematerialusis ilgalaikis turtas - tai turtas, kuris neturi fizinės formos, bet yra vertingas dėl teisių, leidimų ar intelektinės nuosavybės. Nors toks turtas nematomas, jis dažnai yra itin svarbus įmonės konkurencingumui ir inovacijų plėtrai.

Pavyzdžiai:

- Programinė įranga: apskaitos sistemos, gamybos valdymo sprendimai, individualiai kurtos programos.

- Prekės ženklai ir prekiniai vardai: registruoti prekių ženklai, įmonės logotipai.

- Licencijos ir leidimai: veiklos licencijos, technologijų naudojimo sutartys.

- Patentai ir autorinės teisės: išradimų apsauga, kūrybiniai projektai.

Apskaita: Šis turtas apskaitomas kaip nematerialusis ilgalaikis turtas, jeigu jo naudojimo laikotarpis yra ilgesnis nei vieni metai, jis atneša naudą ir gali būti įvertintas patikimai. Dažniausiai taikoma amortizacija, kuri apskaičiuojama per nustatytą turto naudojimo laikotarpį.

Nauda verslui: Tinkamai valdomas nematerialusis turtas gali stiprinti įmonės pozicijas rinkoje, kurti išskirtinumą ir leisti efektyviau vykdyti veiklą. Ypač svarbu jį dokumentuoti ir stebėti nuosekliai - tai gali būti padaryta naudojant tokias priemones kaip Rivile MGAMA, kuri padeda tvarkyti licencijų, sutarčių ar kitų dokumentų apskaitą.

Finansinis ilgalaikis turtas

Finansinis ilgalaikis turtas - tai investicijos ar finansiniai instrumentai, kuriuos įmonė planuoja laikyti ilgiau nei vienus metus. Skirtingai nuo materialaus ar nematerialaus turto, šio turto tikslas - generuoti grąžą arba turėti įtaką kitų įmonių veiklai.

Pavyzdžiai:

- Akcijos: įmonės gali turėti kitų bendrovių akcijų paketą, kuris suteikia teisę į dividendus ar balsą akcininkų susirinkime.

- Obligacijos ir investiciniai fondai: įmonė investuoja lėšas, tikėdamasi stabilios grąžos.

- Ilgalaikės paskolos: suteiktos kitoms įmonėms ar susijusiems subjektams.

- Indėliai su terminuotais susitarimais: kai įmonė laiko pinigus banke ilgesniam laikotarpiui su nustatyta palūkanų norma.

Apskaitos specifika: Finansinis turtas registruojamas įsigijimo kaina, tačiau vėliau gali būti vertinamas rinkos verte arba pagal apskaitos standartus. Šis turtas neturi būti amortizuojamas, tačiau gali būti pervertinamas (arba nurašomas) priklausomai nuo rinkos situacijos ar turto rizikos.

Svarbu žinoti: Investicijų apskaita turi atitikti finansinės atskaitomybės reikalavimus, o netikslumai gali iškreipti įmonės finansinį vaizdą. Todėl naudinga turėti skaidrią apskaitos sistemą, leidžiančią tiksliai registruoti ir sekti visus finansinius instrumentus.

Ilgalaikio turto vertės nustatymas

Ilgalaikio turto vertės nustatymas yra pirmas ir vienas svarbiausių žingsnių turto apskaitoje. Vertė įtakoja ne tik apskaitos įrašus, bet ir vėlesnį nusidėvėjimo skaičiavimą, mokesčius bei įmonės finansinių ataskaitų tikslumą.

Pirminė vertė (įsigijimo savikaina)

Dažniausiai ilgalaikio turto vertė nustatoma pagal įsigijimo savikainą - tai bendra suma, kurią įmonė sumokėjo už turtą, įskaitant:

- Pirkimo kainą (be PVM);

- Transportavimo ir montavimo išlaidas;

- Draudimo, muito ir kitas papildomas išlaidas;

- Vidaus darbų vertę, jei turtas buvo sukurtas įmonės viduje.

Vėlesnis vertės pokytis

Turto vertė gali būti:

- Perkainojama - jei rinkos vertė ženkliai pasikeičia (pvz., NT perkainojimas);

- Nurašoma - kai turto vertė sumažėja dėl nusidėvėjimo ar praradimo (dėl gaisro, vagystės ir pan.);

- Didinama, jei buvo atliktos reikšmingos investicijos į turto atnaujinimą ar pritaikymą.

Ilgalaikio turto apskaita įmonėje

Ilgalaikio turto apskaita apima visą turto gyvavimo ciklą - nuo įsigijimo iki nurašymo. Ši apskaita leidžia įmonei ne tik kontroliuoti turtą, bet ir tiksliai planuoti finansinius srautus.

Pagrindiniai apskaitos žingsniai:

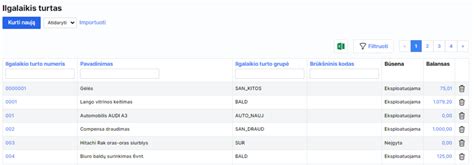

- Registracija: Turtas įtraukiamas į ilgalaikio turto registrą su unikaliu identifikatoriumi.

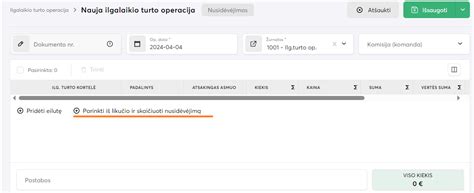

- Nusidėvėjimo skaičiavimas: Priklausomai nuo pasirinkto metodo (tiesinis, degresyvus), nustatomas mėnesinis ar metinis nusidėvėjimas.

- Ataskaitų rengimas: Kuriamos turto likutinės vertės, nusidėvėjimo, nurašymo ar remonto ataskaitos.

- Inventorizacija: Periodiškai tikrinamas faktinis turto buvimas ir būklė.

Nauda verslui: Tiksliai apskaitomas turtas padeda užtikrinti teisingą pelno apskaičiavimą ir išvengti mokesčių rizikų.

Nusidėvėjimas

Ūkyje naudojamas ilgalaikis turtas nusidėvi, todėl apskaitoje jo savikaina (įsigijimo išlaidos) yra paskirstoma per naudojimo ūkyje laikotarpį, palaipsniui nurašant ir įtraukiant į pagamintos produkcijos (ir nebaigtos gamybos) savikainą. Nusidėvėjimas pradedamas skaičiuoti nuo nuo kito mėnesio 1 dienos, po ilgalaikio turto perdavimo naudojimui ir nebeskaičiuojamas nuo kito mėnesio 1 dienos po jo nurašymo, pardavimo ar kitokio perleidimo. Pagal Ūkininko ūkio veiklos buhalterinės apskaitos tvarkymo dvejybine apskaitos sistema rekomendacijas, nusidėvėjimas gali būti skaičiuojamas vieną kartą per metus prieš metinės finansinės atskaitomybės sudarymą, o prireikus - ir dažniau.

Ilgalaikio materialiojo turto nusidėvėjimą ūkyje rekomenduojama skaičiuoti taikant tiesiogiai proporcingą (tiesinį) metodą. IMT nusidėvėjimas skaičiuojamas remiantis metine nusidėvėjimo norma, kurią ūkininkas nusistato, atsižvelgdamas į planuojamą naudingo tarnavimo laiką ir kuris negali būti trumpesnis nei nustatyta Pelno mokesčio įstatymo 1 priedėlyje; taip pat į turto naudojimo intensyvumą, technologijų bei ekonominę pažangą ir kitokius veiksnius.

Skaičiuojant nusidėvėjimą, ilgalaikiam materialiajam turtui įsigyti patirtos išlaidos dalimis įskaitomos į ūkio sąnaudas, tačiau neretai žemės ūkio technika ar kitas materialusis turtas būna įsigytas pasinaudojus Europos Sąjungos (ES) parama. Tokiu atveju į ūkio sąnaudas patenka tik ta turto vertės dalis, kuri nebuvo finansuojama iš ES lėšų.

Pavyzdys: Ūkininkas, pasinaudojęs ES paramos lėšomis, įsigijo traktorių už 90 000 Eur. Parama sudarė 50 proc. Turto naudingo tarnavimo laikas - 8 m., likvidacinė vertė - 1 Eur.

Metinė nusidėvėjimo suma: (90 000 - 1)/8 = 11249,88 Eur.

Ilgalaikis materialus turtas gali būti riboto ir neriboto naudojimo laiko. Skaičiuojamas tik riboto naudojimo laiko turto nusidėvėjimas. Žemės ir miško nusidėvėjimas neskaičiuojamas.

Eksploatacijos ir remonto išlaidos

Ūkio veikloje naudojant ilgalaikį materialųjį turtą, neišvengiamai patiriamos eksploatacijos ir remonto išlaidos. Ilgalaikio materialiojo turto eksploatavimo išlaidos priskiriamos gaminamos produkcijos savikainai. Ilgalaikio materialaus turto eksploatavimo išlaidų pavyzdžiai gali būti: mokesčiai už komunalines paslaugas (vandenį, kanalizaciją, dujas, elektrą,), transporto priemonių sunaudoto kuro, tepalų, padangų, plovimo medžiagų, filtrų, plovimo paslaugų ir pan. išlaidos.

Ilgalaikio materialaus turto remonto darbų registravimas priklauso nuo tų darbų rezultatų. Jei atliktas remontas pailgina naudingo tarnavimo laiką ar pagerina naudingąsias turto savybes, visos su remontu susijusios ir patirtos išlaidos įskaitomos į turto įsigijimo savikainą. Tokiu atveju tenka patikslinti turto, kuriam atliktas remontas, nusidėvėjimo skaičiavimus. Šis atvejis paprastai būdingas atliekant pastatų rekonstrukciją ar kapitalinį remontą. Jei remontas nepailgina naudingo tarnavimo laikotarpio ir nepagerina naudingųjų turto savybių, jis pripažįstamas ataskaitinio laikotarpio sąnaudomis, kurios paprastai įskaitomos į gaminamos produkcijos savikainą.

Turto nurašymas ir pardavimas

Net ir ilgalaikis turtas turi savo „gyvavimo pabaigą“. Kai turtas tampa nebetinkamas naudoti arba jo nebeapsimoka remontuoti, jis nurašomas arba parduodamas.

Nurašymas reiškia, kad turtas yra pašalinamas iš įmonės apskaitos. Tai gali įvykti dėl:

- Pilno nusidėvėjimo;

- Fizinio sunaikinimo (pvz., gedimo, avarijos);

- Nereikalingumo arba pasenusios technologijos.

Jei turtas vis dar turi rinkos vertę, įmonė gali jį parduoti. Tokiu atveju:

- Pelnas arba nuostolis apskaičiuojamas kaip skirtumas tarp pardavimo kainos ir likutinės vertės;

- Būtina išrašyti sąskaitą faktūrą;

- Pajamos deklaruojamos ir apmokestinamos.

Patogu, kai turto nurašymo ir pardavimo operacijos fiksuojamos vienoje sistemoje - tai užtikrina kontrolę, teisingus apskaitos įrašus ir leidžia kurti ataskaitas be papildomo darbo.

Investicinis turtas

Investicinis turtas - tai ilgalaikis turtas, kurį įmonė įsigyja ne savo veiklai vykdyti, bet investicijų tikslais. Jo paskirtis - ne gamyba ar paslaugų teikimas, o vertės augimas ar pastovios pajamos (pvz., nuoma).

Tipiniai pavyzdžiai:

- Komercinės paskirties nekilnojamasis turtas;

- Nuomojami butai ar pastatai;

- Žemės sklypai, laikomi perpardavimui;

- Įmonės įsigytos kitos bendrovės akcijos ar dalys (jei jos nelaikomos strateginiu valdymo turtu).

Apskaitos ypatumai: Investicinis turtas gali būti vertinamas tikrąja rinkos verte arba įsigijimo savikaina. Gali būti perkainojamas reguliariai, priklausomai nuo rinkos situacijos. Pajamos iš nuomos ar vertės padidėjimo deklaruojamos atskirai nuo pagrindinės veiklos.

Kodėl svarbu? Investicinis turtas gali būti alternatyvus būdas įmonei kaupti kapitalą, diversifikuoti rizikas ir užsitikrinti papildomą pinigų srautą. Tačiau reikia atidžiai sekti jo vertę, atsiperkamumą ir mokesčių pasekmes.

Ilgalaikis materialus turtas ūkininkų ūkiuose

Ilgalaikis materialusis turtas - viena iš svarbiausių ir būtiniausių priemonių ūkininko ūkio veikloje. Dažniausiai tai yra žemės ūkio technika, įvairūs žemės dirbimo padargai, ūkiniai pastatai, ūkio veiklai naudojamos transporto priemonės.

Ūkyje naudojamas turtas priskiriamas ilgalaikiam turtui, jei jis naudojamas ūkio pajamoms uždirbti (ekonominei naudai gauti) ilgiau kaip vienus metus ir kurio įsigijimo kaina ne mažesnė už ūkio nustatytą minimalią kainą.

Ilgalaikis materialusis turtas (IMT) įvertinamas ir apskaitoje registruojamas jo įsigijimo (pasigaminimo) savikaina, o finansinėje atskaitomybėje rodomas balansine verte, lygia jo likutinei vertei (iš įsigijimo (pasigaminimo) savikainos atėmus sukauptą nusidėvėjimą). Įsigijimo savikainą sudaro sumokėta ar mokėtina pinigų suma, įsigyjant šį turtą, taip pat atvežimo išlaidos, muitai, sumontavimo, instaliavimo, paruošimo naudoti išlaidos, remonto, atlikto iki turto naudojimo pradžios išlaidos, išbandymo, turto registravimo ir kitos su turto įsigijimu susijusios išlaidos.

Jeigu numatomos būsimo turto išmontavimo ar aplinkos sutvarkymo išlaidos, jos irgi įskaitomos į turto įsigijimo savikainą.

Ilgalaikio materialaus turto pasigaminimo savikaina nustatoma prie žaliavų, medžiagų, sunaudotų gaminant ilgalaikį turtą, savikainos pridedant įvairias kitas, pvz., darbo užmokesčio išlaidas, patirtas gaminant turtą iki jo naudojimo pradžios.

Neatlyginamai gauto (dovanoto) IMT įsigijimo savikainą sudaro dovanojimo sutartyje patvirtinta to turto vertė, kuri negali būti didesnė už tikrąją vertę, bei su šio turto gavimu ir paruošimu naudoti susijusios išlaidos. Kai turto vertė nenurodyta, gauto IMT įsigijimo savikainą nustato ūkininkas, atsižvelgdamas į to turto tikrąją vertę. Neatlygintinai gauto (dovanoto) turto nusidėvėjimo sąnaudos priskiriamos prie neleižiamų atskaitymų.

Svarbu nepamiršti, kad į ilgalaikio materialaus turto savikainą neįskaičiuojamas pridėtinės vertės mokestis (PVM), išskyrus atvejus, kai šis mokestis negrąžinamas (neatskaitomas). Tokiu atveju, negrąžintiną pridėtinės vertės mokestį ūkis gali įskaityti į turto įsigijimo savikainą.

Įsigijus ilgalaikį materialųjį turtą surašomas Ilgalaikio materialiojo turto priėmimo - perdavimo aktas. Pagal šį aktą gautas ilgalaikis turtas užpajamuojamas ir užvedama Ilgalaikio turto apskaitos kortelė. Veikloje pradėtas naudoti turtas turi būti dokumentuotas, tai yra turi būti surašomas Įvedimo į eksploataciją aktas.

Turto nurašymas ūkininkų ūkiuose

Ilgalaikiam materialajam turtui visiškai nusidėvėjus, jis nurašomas. Nurašius visiškai nudėvėtą turtą, gautos dalys ar medžiagos apskaitoje gali būti registruojamos kaip atsargos grynąja galimo realizavimo verte (įvertinta pardavimo kaina, esant įprastoms verslo sąlygoms). Jei nurašyto turto likvidacinė vertė didesnė už gautų dalių ir medžiagų grynąją galimo realizavimo vertę, skirtumas pripažįstamas ataskaitinio laikotarpio sąnaudomis dėl turto nurašymo, jei likvidacinė vertė mažesnė - ataskaitinio laikotarpio pajamomis.

Jei nurašant visiškai nusidėvėjusį ilgalaikį materialųjį turtą nėra gautų atsargų, tuomet visa likutinė turto vertė nurašoma į bendrąsias ūkio sąnaudas. Nevisiškai nurašant nusidėvėjusį turtą, likutinė vertė bus priskiriama neleidžiamiems atskaitymams.

Pasitaiko atvejų, kada tenka nurašyti turtą, kuris buvo įsigytas už ES paramos lėšas. Jei turtas iki galo nebuvo nudėvėtas, tuomet ir visa gauta parama bus panaudota, tad jokių papildomų įrašų nereikia. Jei turtas nebus iki galo nudėvėtas, tuomet reikia nurašyti ir likusią nepanaudotos paramos dalį. Nepanaudotos dotacijos dalis priskiriama ataskaitinio laikotarpio pajamoms.

Tačiau jei ilgalaikis materialusis turtas buvo parduodamas arba perleidžiamas, apskaitoje registruojame perleidimo nuostolį arba pelną. Pardavus ar kitaip perleidus indivudualioje veikloje naudojamą turtą, atsiranda prievolė mokėti gyventojų pajamų mokestį. Turto pardavimo ar kitokio perleidimo pajamos apmokestinamos taikant 5 proc. pajamų mokesčio tarifą.

Praktiniai pavyzdžiai ir dažniausiai užduodami klausimai

Pradėkime nuo dažnai pasitaikančios situacijos - kompiuterių ir monitorių įsigijimo. Jei monitoriaus vertė nepatenka į IT apibrėžimą, ar reikia sukomplektuoti vieną kompiuterio "dėžę" su vienu monitoriumi ir tada skaičiuoti nusidėvėjimą? Ar monitorių iš karto nurašyti į sąnaudas ir prie nieko jų nedėti? Atsakymas priklauso nuo įmonės nustatytos ilgalaikio turto vertės ribos. Jei monitorius bus naudojamas ilgiau nei metus, jį galima priskirti ilgalaikiam turtui, nepaisant jo kainos. Tačiau, jei monitoriaus vertė nesiekia įmonės nustatytos ribos, jį galima iš karto nurašyti į sąnaudas.

Pavyzdžiui, jei įmonėje ilgalaikio turto riba yra 1000 Lt, o monitorius kainuoja 850 Lt, jį galima nurašyti į sąnaudas. Tačiau, jei kompiuteris ir monitorius kartu kainuoja 1000 Lt ar daugiau, juos reikėtų įtraukti į ilgalaikį turtą.

Kitas klausimas - programinės įrangos įsigijimas. Jei įmonė įsigyja programinę įrangą už 400 Lt ir 600 Lt, o direktoriaus įsakymu ilgalaikis turtas yra nuo 1000 Lt, ar galima šias sumas iš karto dėti į sąnaudas ir netraukti į jokį turtą? Taip, jei įmonės nustatyta ilgalaikio turto vertės riba yra 1000 Lt, šias sumas galima iš karto nurašyti į sąnaudas.

Svarbu atkreipti dėmesį į tai, kaip užsipajamuoti monitorių, kuris buvo nupirktas senajam monitoriui pakeisti. Jei senasis monitorius kartu su kompiuterio dėže ir kitais priedais buvo užpajamuotas kaip ilgalaikis turtas - kompiuteris, naująjį monitorių reikėtų užpajamuoti kaip atsargą, o senąjį nurašyti.

Aptarkime ir ilgalaikio turto nusidėvėjimo skaičiavimą. Ar dyzeliniam šildytuvui nusidėvėjimas neskaičiuojamas vasarą, kai jis nenaudojamas? Jei tokia naudojimo specifika, įmonė nėra kalta. Pagal teisės aktus, nenaudojamo, esančio atsargose ar užkonservuoto ilgalaikio turto, ilgalaikio turto perkainojimo rezultatų nusidėvėjimas arba amortizacija neskaičiuojami.

Dažnai kyla klausimų dėl ilgalaikio turto grupės priskyrimo. Į kokią IT grupę reikėtų įtraukti mobilų telefoną, jei jo įsigijimo vertė viršijo nustatytą įmonės įsigijimo kainą? Ar tai kompiuterinė technika ir ryšių priemonės (nusidėvėjimo norma - 3 metai), ar kitas materialusis turtas? Taip pat, prie kokios IT grupės galima priskirti priešgaisrinę signalizaciją? Atsakymas priklauso nuo įmonės pasirinktos klasifikacijos ir nusidėvėjimo normų.

Aptarkime situaciją, kai IĮ pertvarkoma į UAB. Kapitalas suformuojamas iš IĮ jau esančio turto. Turto įvertintojai nurodė didesnę turto vertę nei matyti balanse. Kaip viską teisingai sutvarkyti buhalteriškai? Jei perkeliame tik balansinę turto vertę, lieka neva tai neapmokėto kapitalo dalis, t. y. kaip ir akcininko skola įmonei, kurios realiai tai nėra. Jei didiname turto vertę, ar reikia pripažinti ir pajamas nuo turto vertės padidėjimo ir ar tai didina pelno mokestį? Šiuo atveju reikėtų vadovautis teisės aktais ir konsultuotis su auditoriumi.

Kitas praktinis pavyzdys - patalpų nuoma iš fizinio asmens. Įmonė kovo mėnesį nusipirko ir įstatė duris, kurios kainavo 2500 Lt. Ar galima šias duris iš karto nurašyti, nes jos nepadidino ilgalaikio turto vertės, o tik kaip smulkus remontas tų patalpų? Jei durys laikomos smulkiu remontu, jos gali būti nurašytos iš karto.

Taip pat pasitaiko situacijų, kai įmonės savininkas nuosavame žemės sklype pastato garažą, skirtą įmonės automobiliams. Kaip tokį garažą apskaityti? Pirmiausia, reikia nustatyti, kas tai yra - pastatas, statinys ar kitas objektas. Jei tai yra pastatas, jam gali būti taikomas 10 metų nusidėvėjimo terminas. Tačiau, jei įmonė nustato, kad statinių ilgalaikio turto vertė yra nuo 3000 Lt, garažą galima nurašyti per metus. Jei sąskaitoje parašyta "vagonas", reikėtų išsiaiškinti, ar tai laikinas statinys, ar kapitalinis statinys.

Išnaudokite visą „Sage Fixed Assets“ potencialą – patarimai, gudrybės ir ekspertų įžvalgos

Nenaudojamo ilgalaikio materialiojo turto apskaita

Ilgalaikis materialusis turtas, kuris nebebus naudojamas įmonės veikloje ir kurį įmonė ketina parduoti, išskyrus investicinį turtą, registruojamas atsargų sąskaitoje likutine verte tą datą, nuo kurios turtas nenaudojamas. Tokio turto apskaitos reikalavimus nustato 9-asis verslo apskaitos standartas „Atsargos".

Ilgalaikis materialusis turtas atsargų sąskaitoje turi būti registruojamas ir laikomas parduoti tik tada, kai jis atitinka visus šiuos kriterijus: Dabartinės būklės turtą, esant įprastoms pardavimo sąlygoms, galima greitai parduoti.

Ilgalaikio turto nusidėvėjimo skaičiavimas

Pradėkime nuo nusidėvėjimo skaičiavimo. Skaičiuojamas viso įmonės veikloje naudojamo ir nenaudojamo (užkonservuoto) turto nusidėvėjimas. Tačiau svarbu atkreipti dėmesį, kad bibliotekų fondų, meno kūrinių, muziejų eksponatų, į kultūros vertybių registrą įtraukto ilgalaikio materialiojo turto, išskyrus pastatų ir statinių, kurie buvo rekonstruoti arba remontuoti, nusidėvėjimas neskaičiuojamas.

Išimtys ir specialūs atvejai

- Žemės nusidėvėjimas neskaičiuojamas.

- Į Bibliotekų fondų ir į Kultūros vertybių registrą įtraukto ilgalaikio turto nusidėvėjimas neskaičiuojamas. Tačiau mokesčių tikslais skaičiuojamas pastatų, įtrauktų į Lietuvos Respublikos nekilnojamųjų kultūros vertybių registrą, rekonstravimo nusidėvėjimas.

- Neskaičiuojamas nenaudojamo ilgalaikio turto nusidėvėjimas. Nenaudojamu laikomas toks ilgalaikis turtas, kuris įmonėje nepradėtas naudoti. Ilgalaikio turto naudojimo pradžia turi būti įforminta įmonės vadovo (savininko) arba jo įgalioto asmens patvirtintu turto perdavimo naudoti (įvedimo į eksploataciją) aktu. Taip pat turtas gali būti nenaudojamas, nes yra užkonservuotas arba jis nenaudojamas dėl ilgalaikio remonto.

- Jeigu vienetas pagal lizingo (finansinės nuomos) sutartį, kurioje numatytas nuosavybės teisės perėjimas, perduoda ilgalaikį turtą kitam ūkio subjektui, šio turto nusidėvėjimo tas vienetas neskaičiuoja.

Ilgalaikio turto perkainojimas

tags: #ilgalaikio #turto #apskaitos #eksplotacija