Nekilnojamojo turto dovanojimas yra viena dažniausiai pasitaikančių turto perleidimo formų Lietuvoje. Tačiau prieš dovanojant nekilnojamąjį turtą, svarbu žinoti keletą svarbių aspektų, kurie gali būti svarbūs teisingam turto perleidimui. Šiame straipsnyje aptarsime pagrindinius dalykus, kuriuos reikia žinoti apie nekilnojamojo turto dovanojimą, įskaitant mokesčių klausimus ir teisinius aspektus.

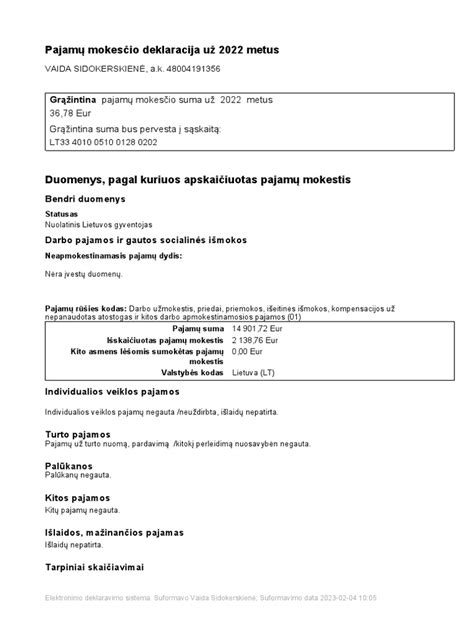

Pajamų deklaracijos GPM311 formos pavyzdys

Nekilnojamojo Turto Dovanojimo Sandoris

Norite padovanoti ar gauti kaip dovaną nekilnojamąjį turtą? Vienas iš svarbiausių aspektų nekilnojamojo turto dovanojimo sandoryje - sutartis. Dovanodami vertingą turtą be notaro patvirtinimo, rizikuojate susidurti su kliūtimis deklaruojant gautą dovaną ar ginčais su kitais asmenimis, pretenduojančiais į turtą. Todėl visais atvejais privaloma tokį sandorį įforminti notariškai ir išvengti bet kokių galimų rizikų.

Dovanojant nekilnojamąjį turtą, nesvarbu ar tai būtų žemės sklypas, butas ar namas - reikia laikytis tam tikrų teisinių formalumų, siekiant išvengti bet kokių problemų ateityje.

Nekilnojamojo Turto Dovanojimo Dokumentai

Norint teisiškai įforminti nekilnojamojo turto dovanojimą pas notarą, dovanojimo sutarties parengimui privaloma pateikti tam tikrus dokumentus. Pagrindiniai dokumentai, reikalingi šiam procesui, yra:

- Asmens tapatybę patvirtinantys dokumentai: tiek dovanotojo, tiek apdovanotojo pasai arba asmens tapatybės kortelės.

- Turto nuosavybės teisę patvirtinantys dokumentai: prieš dovanojant turtą būtina pateikti turto nuosavybės teisę patvirtinančius dokumentus, pvz., nekilnojamojo turto Registrų Centro išrašas, pirkimo-pardavimo sutartis, kadastrinių matavimų byla, žemė sklypo planas ir kt.

- Turto vertinimo ataskaita: norint objektyviai nustatyti dovanojamo turto rinkos vertę ateityje išvengiant ginčų ar neteisingo apmokestinimo.

Notaro patvirtinimas reikalingas, kad būtų užtikrintas dovanojimo sutarties teisėtumas.

Kaip Priimti Nekilnojamo Turto Dovanojimą?

Pirmas dalykas ką turite nuspręsti - kaip priimsite nekilnojamo turto dovanojimą. Tam yra keli variantai: pagal registrų centro nustatyta vertę arba pagal vertintojų nustatytą vertę. Žinoma jei Jūs nesate pirmos eilės giminaitis ir šio turto neplanuojate parduoti, dovaną priimti turite teisę pagal mažesnę vertę ir taip sumokėti mažesnius mokesčius. Turite asmeniškai įsivertinti ar registrų centro vertė mažesnė, ar vertintojų nustatyta vertė.

Mokesčių Prievolės Dovanojant Nekilnojamąjį Turtą

Kitas ne ką mažiau svarbus klausimas - tai mokesčių dalis. Turtą dovanojantis asmuo jokių mokesčių valstybei neturi mokėti. Nekilnojamojo turto dovanojimas nėra apmokestinamas po jo gavimo pirmos eilės giminaičiams, tai yra: tėvai, broliai, seserys, vaikai, įvaikiai, sutuoktiniai bei seneliai. Tai reiškia, kad už tokią dovaną valstybei nereikia mokėti mokesčių.

Nekilnojamo turto dovanojimas kitiems, ne pirmos eilės giminaičiams, draugams, ar kitiems asmenims užtraukia mokestinę prievolę. Kai dovanos gavėjas nepatenka į pirmos eilės artimų giminaičių ratą - mokesčius mokėti privaloma, jeigu nekilnojamo turto vertė viršija 2500 eurų. Tokiu atveju nuo viršijamos sumos reikia mokėti 15 proc.

Apmokestinama gyventojų pajamų mokesčiu tik tada, jei dovanos gavėjas 10 metų nuo dovanojimo datos neišlaikė savo nuosavybės teisės į dovanotą turtą ir perleidžia tokį turtą trečiajam asmeniui.

Gavus didelės vertės dovaną iš giminystės ryšiais nesusijusio asmens, apdovanotajam gali tekti susimokėti valstybei gyventojų pajamų mokestį (GPM), skaičiuojamą nuo padovanoto turto vertės. Šio mokesčio nereikia mokėti, kai turtas yra dovanojamas sutuoktiniui, vaikui (įvaikiui), tėvams (įtėviams), broliams, seserims ar seneliams. Pajamų mokestis taip pat netaikomas, kai iš kitų gyventojų dovanojimo būdu per mokestinį laikotarpį gautų pajamų suma (vertė), neviršijanti 2,5 tūkst. eurų.

Kaip Apmokestinamos Pajamos Pardavus Nekilnojamąjį Turtą?

Už pajamas, pardavus nekilnojamąjį turtą, nereikia mokėti pajamų mokesčio, jeigu parduotas turas buvo išlaikytas 10 metų nuo įsigijimo momento iki pardavimo. Jei turto pirkimo dokumentai arba jų patvirtintos kopijos nebuvo išsaugoti, nuo pardavimo pajamų turto pirkimo kaina neatimama.

Būsto pardavimo (įskaitant priskirtą žemę) pajamų mokesčio nereikia mokėti ir tuo atveju, jeigu 2 metus iki būsto pardavimo jame buvo deklaruota gyvenamoji vieta, arba Europos ekonominės erdvės valstybėje esantį būstą (įskaitant priskirtą žemę), kur buvo deklaruota gyvenamoji vieta mažiau negu 2 metus, gautos pardavimo pajamos per vienerius metus buvo panaudotos kitos Europos ekonominės erdvės valstybėje, kur deklaruojamą gyvenamoji vieta, busto įsigijimui.

Neišlaikius nekilnojamąjį turtą 10 metų, reikia skaičiuoti ir mokėti pajamų mokestį nuo turto pirkimo ir pardavimo skirtumo atėmus turto pardavimo išlaidas (pvz.: notaro atlygis, registravimas Nekilnojamojo turto registre, valstybės rinkliava, mokestis už geodezinius matavimus, pastato energetinio naudingumo sertifikavimą ir pan.).

Apmokestinamosios nekilnojamojo turto pardavimo pajamos apskaičiuojamos kaip skirtumas tarp gautos už nekilnojamąjį turtą pardavimo pajamų sumos ir parduoto nekilnojamojo turto įsigijimo kainos. Turto, įgyto dovanojimo būdu, įsigijimo kaina laikoma ta turto vertė, kuri apdovanojimo momentu būtų laikoma apdovanotojo asmens pajamomis.

Turto įsigijimo kaina nustatoma neatsižvelgiant į tai, kad gyventojas, paveldėjęs arba gavęs dovanų turtą, privalėjo mokėti paveldimo turto mokestį arba gyventojų pajamų mokestį.

VMI pažymi, jeigu nekilnojamojo turto pardavimo pajamos, kartu su kitomis, nesusijusiomis su darbo santykiais, pajamomis, neviršija 120 VDU (162324,00 Eur), tai jos apmokestinamos 15 proc. pajamų mokesčio tarifu, o 120 VDU viršijanti minėtų pajamų dalis apmokestinama 20 proc. tarifu.

Pavyzdys:

2016 m. nupirktos negyvenamosios paskirties patalpos, kurios 2021 m. parduotos. Kadangi turtas neišlaikytas 10 metų, turi būti apskaičiuojamas pardavimo ir įsigijimo kainų skirtumas. Turto pirkimo kaina - 120 000 Eur. Turto pardavimo kaina - 150 000 Eur.

Visgi, VMI atkreipia dėmesį, kad numatytos išimtys ir GPM mokėti nereikia:

- Jei nekilnojamas turtas ar transporto priemonė parduoti pigiau nei buvo pirkti (arba už tą pačią kainą).

- Kai nekilnojamas turtas išlaikytas nuosavybėje 10 metų ir daugiau (iki 2015-12-31 buvo reikalavimas turtą išlaikyti ne trumpiau kaip 3 metus, nuo 2016-01-01 terminas pakeistas į 10 metų), o transporto priemonė išlaikyta 3 m. ir daugiau.

- Kai parduotame būste pastaruosius 2 metus iki pardavimo buvo deklaruota gyventojo gyvenamoji vieta.

- Kai gyvenamoji vieta buvo deklaruota trumpiau negu 2 m., tačiau gautos būsto pardavimo pajamos per vienerius metus nuo būsto pardavimo yra panaudojamos kito gyvenamojo būsto įsigijimui, kuriame gyventojas deklaruoja gyvenamąją vietą.

Nuolatinis Lietuvos gyventojas 2021 m. gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki 2022 m. gegužės 2 d. pateikdamas deklaracijos GPM311 formą. Patogiausia ir paprasčiausia užpildyti deklaracijas ir pateikti elektroniniu būdu per VMI Elektroninio deklaravimo informacinę sistemą.

Jeigu gyventojas nekilnojamojo turto pardavimo pajamas gavo už bendrosios jungtinės sutuoktinių nuosavybės teise priklausiusį turtą, tai laikoma, kad tokios pajamos yra gautos abiejų sutuoktinių lygiomis dalimis, jeigu vedybų sutartimi nenustatyta kitaip. Todėl kiekvienas iš sutuoktinių deklaruoja jam priklausančią nekilnojamojo turto pardavimo pajamų dalį bei sumoka apskaičiuotą mokėtiną pajamų mokestį.

Apskaičiuotas ir deklaruotas 2021 m. metinėje pajamų deklaracijoje GPM311 pajamų mokestis turi būti sumokėtas į VMI biudžeto pajamų surenkamąją sąskaitą iki 2022 m. gegužės 2 dienos.

Mokesčių Tarifai

Šiuo metu galiojantys ir siūlomi paveldimo turto mokesčio tarifai:

| Apmokestinamoji vertė | Galiojantis tarifas | Siūlomas tarifas |

|---|---|---|

| Iki 150 tūkst. eurų | 5 proc. | Pakeista į iki 300 tūkst. eurų |

| Nuo 150 tūkst. iki 300 tūkst. eurų | 10 proc. | Pakeista |

| Nuo 300 tūkst. eurų | 10 proc. | 20 proc. (didesniam nei 1 mln. eurų turtui) |

MARLEKSA - Profesionalus Turto Vertinimas Prieš Dovanojimą

Prieš dovanojant turtą svarbu tiksliai žinoti jo vertę. MARLEKSA siūlo profesionalias turto vertinimo paslaugas, padedančias nustatyti turto rinkos vertę, nesvarbu, ar tai būtų butai, namai, žemės sklypai, ar specifinio turto objektai.

Turto Vertinimo Įkainiai

Turto vertinimo įkainiai gali skirtis priklausomai nuo turto tipo ir sudėtingumo. Nekilnojamasis turtas yra turtas, kuris negali būti perkeliamas iš vienos vietos į kitą nepakeitus jo paskirties ir iš esmės nesumažinus jo vertės. Nekilnojamuoju turtu laikomi žemės sklypai, įvairūs statiniai (taip pat nebaigti statyti) - tai pastatai, priestatai, tiesiniai (inžineriniai tinklai, keliai ir pan.) ir visa tai, kas statoma (montuojama, tiesiama) ar jau yra pastatyta (sumontuota, nutiesta) naudojant statybines medžiagas, statybos gaminius, statybos dirbinius ir yra tvirtai sujungti su žeme, gyvenamajame ar negyvenamajame pastate esantys butai ar įrengtos gyvenamosios patalpos ir kitą funkcinę (ne gyvenamąją) paskirtį turinčios patalpos, įvairūs inžineriniai įrenginiai, kurių funkcijos susijusios su žemės sklypu ar pastatu ir pan.

Kilnojamasis turtas tai turtas, kuris gali būti perkeltas iš vienos vietos į kitą nepakeitus jo paskirties ir nesumažinus jo vertės. Registruotinam kilnojamajam turtui priskiriami automobiliai, žemės ūkio technika, šaunamieji ginklai ir kt.

Svarbu paminėti, kad sąlygos kiekvienu atskiru atveju gali skirtis, todėl būtina konsultuotis su VMI, kad būtų užtikrintas teisingas visų teisių ir pareigų įgyvendinimas. MARLEKSA gali padėti įvertinti turtą, jei reikia tiksliai nustatyti jo vertę prieš dovanojimo sandorio tvirtinimą pas notarą.

Tikimės, kad šiame straipsnyje pateikta informacija padės jums geriau suprasti nekilnojamojo turto dovanojimo procesą ir su juo susijusius mokesčius. Būkite informuoti ir priimkite teisingus sprendimus!

Jeigu vis dar kyla klausimų susijusių su dovanojimu, ar dovanoto turto pardavimo ir galimais mokesčiais, drąsiai galite kreiptis į specialistus.

Mokesčiai |Turto dovanojimo mokesčiai | Turto paveldėjimo mokesčiai | Teisinėkonsultacija.lt

tags: #ilgalaikio #turto #dovanojimas