Ilgalaikis turtas (IT) - tai terminas, plačiai naudojamas apskaitos ir finansų srityse, apimantis vertingus objektus, priklausančius asmeniui ar organizacijai. Ilgalaikio turto valdymas turi atitikti tiek tarptautinius apskaitos standartus, tiek ir apskaitos įstatymus kiekvienoje šalyje / regione. Lietuvoje, kaip ir kitose šalyse, ilgalaikio turto apskaita ir numeravimas yra svarbus procesas, užtikrinantis tinkamą turto valdymą ir ataskaitų teikimą. Šiame straipsnyje aptarsime ilgalaikio turto numeravimo tvarką, remiantis teisės aktais ir praktiniais pavyzdžiais.

Ilgalaikio turto numeravimo principai

Ilgalaikio turto numeravimas yra esminė turto apskaitos dalis, leidžianti identifikuoti ir sekti kiekvieną turto vienetą. Apskaitos vadove turėtų būti aiškiai aprašyta numeravimo tvarka, nurodant, iš kelių ženklų susideda numeris ir kaip numeruojami IT elementai, susidedantys iš kelių dalių.

Numeravimo sistemos keitimas yra galimas, ypač pereinant prie naujų apskaitos standartų, tokių kaip VSAFAS (Viešojo sektoriaus apskaitos ir finansinės ataskaitos standartai). Tačiau svarbu atsiminti, kad pakeitus numeravimo sistemą, po kurio laiko grįžti prie senosios sistemos nebegalima.

Pavyzdžiui, jei sąskaita yra 014, inventorinis numeris prasideda 014xxxxx, o jei sąskaita 016, inventorinis numeris prasideda 016xxxxx. Toks numeravimas leidžia lengvai susieti turtą su atitinkama sąskaita.

12 VSAFAS 84 punkte nurodoma, kad pernumeravimo galimybė yra nurodyta 12 VSAFAS. Taigi "peršokant" į VSAFAS juos jei norite galite keisti, tik aišku pvz. po metų ar kitų jau numeravimo sistemos keistis nebegalės.

Apskaitos politikos svarba

Įstaigos apskaitos vadove turėtų būti aprašyta inventorinių numerių suteikimo ir keitimo tvarka. Apskaitos politika gali būti įsakymų, tvarkų rinkinys, tačiau svarbu, kad ji nebūtų sudaryta formaliai ir atspindėtų įmonės specifiką. Dažnas pavyzdys - 2004-2005 m. nupirktas kompaktinis diskas su verslo apskaitos standartų (VAS) santrauka ir konkrečia data surašyta visa aktuali įmonės informacija, kuri vėliau neatnaujinta. Tokios apskaitos politikos apimtis yra 50-90 lapų, iš kurių 5 proc. - suteikia informaciją apie įmonės specifiką ir 95 proc.

Apskaitos politika turi būti nuolat atnaujinama, atsižvelgiant į įmonės poreikius ir teisės aktų pakeitimus. Mažos įmonės, kuri rengia sutrumpintas finansines ataskaitas, apskaitos politika galėtų būti ne ilgesnė nei 3-4 lapų apimties dokumentas.

Pavyzdinė mikroįmonės sutrumpinta apskaitos politika:

- Bendrosios nuostatos:

- Įmonė sudaro praėjusių ataskaitinių metų finansines ataskaitas iki kitų metų kovo 31 d.

- Finansinėse ataskaitose, teikiamose Juridinių asmenų registrų centrui, pateikiama minimali informacija, privaloma pagal Įmonių finansinės atskaitomybės įstatymą.

- Vidaus poreikiams kas mėnesį, iki KITO mėnesio 15 d. rengiamos šios ataskaitos:

- balansas;

- sąskaitos aktyvumo ataskaita, detaliai parodanti kiekvienos sąskaitos pokyčius (data, suma, aprašymas, dok. Nr.).

- Apskaitos tvarka:

- Visi ūkinių operacijų dokumentai perduodami į buhalterijos padalinį kaip galima greičiau, bet ne vėliau kaip iki kito mėnesio 10 dienos.

- Buhalterinei apskaitai tvarkyti įmonė naudojasi buhalterine programa „W“.

- Buhalterinė programa suteikia kiekvienai ūkinei operacijai unikalų numerį, kuris yra užrašomas apskaityto dokumento dešiniajame viršutiniame kampe.

- Į buhalterinę apskaitą įvedami pirminiai dokumentai, kurie yra patvirtinti įmonės vadovo.

- Sąskaitų planas:

- Nustatytu UAB ABC buhalterinei apskaitai taikyti pridėtą sąskaitų planą.

- Jei įmonė pradeda vykdyti naujus projektus, yra kuriamos atskiros sąskaitos projektų apskaitai atlikti.

- Nusidėvėjimas (amortizacija):

- Įmonė taiko nusidėvėjimo (amortizacijos) skaičiavimo normas, kurios yra pateiktos LR pelno mokesčio įstatymo Nr.

- Turtas laikomas perduotas eksploatuoti, pagal sąskaitos išrašymo datą, nebent ant įsigijimo dokumentų yra nurodyta kita turto eksploatacijos pradžios data.

- Kuras:

- Kuras apskaitoje registruojamas periodiškai.

- Metų pabaigoje pagal paskutinius kelionės lapus atliekamas koregavimas: kuro likutis bakuose pajamuojamas pagal FIFO metodą, kredituojant (mažinant) paskutinio mėnesio kuro sąnaudas.

- Prie apskaitos politikos pridedamas kelionės lapo pavyzdys, kurį pildo atskaitingas asmuo.

- Kuro normos yra tvirtinamos įmonės vadovo įsakymais.

- Kelionės lapas pildomas tik įstaigos tikslams panaudotui kurui.

- Kuro sunaudojimo limitai yra nustatyti direktoriaus įsakymu.

- Reprezentacinės sąnaudos:

- Reprezentacinės sąnaudos apskaitomos pagal reprezentacinių aktų informaciją.

- Pridedama reprezentacinių sąnaudų nurašymo akto forma.

- Reprezentacinių sąnaudų nurašymo aktas gali būti nesudaromas, jei pagal pirkimo sąskaitą yra aišku, kokia reprezentacija yra patirta, pvz., nupirkta kavos ir cukraus įmonės klientams vaišinti.

- Pardavimų sąskaitos:

- Pardavimų sąskaitos numeruojamos didėjančia eilės tvarka, pradedant 0001.

- Atsiskaitymai su atskaitingais asmenimis:

- Jei atskaitingas asmuo neatsiskaitė iki kito mėnesio 5 dienos pagal išmokėtą avansą, permokėta suma yra apskaitoma kaip avansu išmokėtas darbo užmokestis.

- Turto ir įsipareigojimų vertinimas:

- Įmonės turtas ir įsipareigojimai pirminio pripažinimo metu registruojami įsigijimo savikaina.

- PVM neįtraukiamas į turto įsigijimo savikainą.

- Sudarant finansines ataskaitas yra atliekami apskaitiniai vertinimai.

- Ilgalaikių gautinų skolų nuvertėjimui apskaičiuoti taikoma diskonto norma, kuri yra lygi įmonės ilgalaikių įsipareigojimų palūkanų normai, padidintai 1,2 karto.

- Baigiamosios nuostatos:

- Ši apskaitos politika taikoma 20 m. ir vėlesnių laikotarpių buhalterinei apskaitai tvarkyti.

Ilgalaikio turto grupės ir knygos

Ilgalaikio turto grupės leidžia sugrupuoti turtą ir nurodyti kiekvieno grupei priskirto turto numatytuosius atributus. Ilgalaikis turtas priskiriamas grupei, kai jis sukuriamas. Šio lauko reikšmė nurodo kelis informacinius turto laukų numatytąją reikšmę.

Knygos priskiriamos ilgalaikio turto grupėmis, o pagal numatytuosius parametrus ilgalaikio turto grupei priskirtos knygos yra priskiriamos ilgalaikiam turtui. Kiekvienai knygai priskiriamas pirminis nusidėvėjimo šablonas, o jei reikia, gali būti priskiriamas ir alternatyvus arba perjungimo nusidėvėjimo šablonas.

Norėdami automatiškai įtraukti ilgalaikio turto knygą į nusidėvėjimo vykdymus, turite įjungti parinktį „Skaičiuoti nusidėvėjimą“.

Nusidėvėjimo šablonai

Nusidėvėjimo šablonai leidžia konfigūruoti, kaip turto vertė nusidėvi per tam tikrą laiką. Reikia nurodyti nusidėvėjimo būdą, nusidėvėjimo metus (kalendoriniai metai arba finansiniai metai) ir nusidėvėjimo dažnį.

Nustatę nusidėvėjimo šablonus, turite sukurti reikiamas turto knygas. Kiekvienoje knygoje sekamas atskiras turto finansinis ciklas. Knygas galima konfigūruoti, kad susietos operacijos būtų registruojamos DK (Didžiojoje knygoje). Ši konfigūracija yra numatytasis parametras, nes ji paprastai naudojama įmonės finansinėse ataskaitose.

Taip pat galite nustatyti išvestines knygas. Nurodytos išvestinės operacijos pagal išvestines knygas registruojamos kaip tiksli pirminės operacijos kopija. Todėl paprastai nustatomos ne nusidėvėjimo operacijų, o įsigijimų ir perleidimų išvestinės operacijos.

Registravimo šablonai

Nustatę knygas, galite kurti registravimo šabloną. Registravimo šablonas turi būti nurodytas kiekvienai knygai, bet jį galima nurodyti ir išsamesniu lygiu. Pavyzdžiui, galite nurodyti knygos ir ilgalaikio turto grupės derinio ar net atskiros ilgalaikio turto knygos registravimo šabloną.

Turite nurodyti DK sąskaitas, kurios naudojamos atliekant likvidavimo procesus, tiek likvidavimo pardavimus, tiek likvidavimo nurašymus. Likvidavimo metu anksčiau užregistruotos ilgalaikio turto operacijos atšaukiamos iš pradinių sąskaitų. Grynosios sumos tada perkeliamos į atitinkamą turto likvidavimo pelno ir nuostolio sąskaitą.

Reikia nustatyti kiekvieno versle naudojamo operacijos tipo sąskaitas, kad būtų galima tinkamai atšaukti operacijas. Pagrindinė sąskaita turėtų būti pradinė sąskaita, kurią nustatėte to operacijos tipo registravimo šablone, o korespondentinė sąskaita turi būti jūsų likvidavimo sąskaitos pelnas ir nuostolis. Išimtis yra balansinė vertė - tokiu atveju pagrindinė ir korespondentinė sąskaitos turi būti nustatytos likvidavimo sąskaitos pelnui ir nuostoliui.

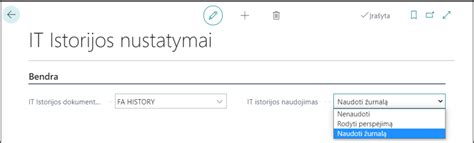

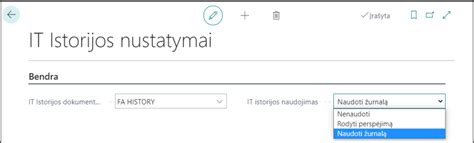

Ilgalaikio turto žurnalai ir nustatymai

Puslapyje „Žurnalų pavadinimai“ turite sukurti žurnalų pavadinimus, kurie turėtų būti naudojami su ilgalaikio turto žurnalu. Lauką „Žurnalo tipas“ turite nustatyti kaip „Registruoti ilgalaikį turtą“. Lauką „Kvitų serija“ nustatykite taip, kad žurnalų pavadinimai būtų naudojami ilgalaikio turto žurnalui.

Laukas „Kapitalizacijos ribinė reikšmė“ nustato nusidėvėjusį turtą. Jei pirkimo eilutė pasirinkta kaip fiksuotas turtas, bet ji neatitinka nurodytos ribinės kapitalizacijos vertės, pastovioji turtas vis tiek sukuriama arba atnaujinama, tačiau parinktis „Skaičiuoti nusidėvėjimą“ nustatyta į „Ne“.

Viena svarbi parinktis pavadinta „Automatiškai kurti nusidėvėjimo koregavimo sumas likviduojant“. Kai nustatote šią parinktį į „Taip“, turtas nusidėvėjimas automatiškai koreguojamas, atsižvelgiant į nusidėvėjimo parametrus turtas perdavimo metu.

Parametras „Užrakinti turtas knygas nusidėvėjimo žurnale“ leidžia užrakinti turtas knygas nusidėvėjimo žurnale. Registruojant nusidėvėjimo operacijas, sistema patikrins, ar ta pati turtas knyga nebuvo įtraukta į daugiau nei vieną nusidėvėjimo žurnalą. Jei taip, turto knyga bus užrakinta ir registravimas bus sustabdytas.

Jei turto knygos ID yra užrakintame žurnale, jis bus automatiškai atrakintas, kai registravimas bus baigtas pradiniam žurnalui.

Microsoft Dynamics 365 Finance versijoje parametras „Leisti nusidėvėjimą, kai pradedamas eksploatuoti ir likviduojamas tais pačiais finansiniais metais“ pasiekiamas puslapyje „Ilgalaikio turto parametrai“. Kai šis parametras įjungtas, nusidėvėjimas skaičiuojamas, kai turtas pradedamas naudoti ir perleidžiamas tais pačiais finansiniais metais.

Šis parametras tampa numatytuoju visų sukurtų naujų turtas knygų, kurios sukuriamos vėliau, veikimo būdu. Tačiau, jei reikia, nustatymą galima keisti atskiros turtas knygos lygiu. Atminkite, kad turtas knygos lygiu atlikti pakeitimai taikomi tik naujoms turtas knygoms, sukurtoms po modifikavimo.

Skirtuke „Pirkimo užsakymai“ galite konfigūruoti, kaip turtas kuriamas kaip pirkimo proceso dalis. Pirmoji parinktis pavadinta „Leisti turtas įsigijimą iš pirkimo“. Jei šią parinktį nustatysite kaip „Taip“, turtas įsigijimas įvyks, kai bus užregistruota SF. Jei nustatysite šią parinktį į „Ne“, vis tiek galėsite įdėti fiksuotą turtas į pirkimo užsakymą (PU) ir SF, bet įsigijimas nebus užregistruotas. Registravimą reikia atlikti kaip atskirą ilgalaikio turto žurnalo veiksmą.

Parinktis „Kurti turtas produkto gavimo arba SF registravimo metu“ leidžia registravimo metu sukurti naują turtas. Todėl prieš operaciją turto nereikia nustatyti kaip ilgalaikio turto.

Galiausiai skirtuke „Numeracijos“ apibrėžiate ilgalaikio turto numeracijas.

Praktiniai pavyzdžiai ir patarimai

- Inventoriniai numeriai: Jei įmonėje naudojama sąskaita 014, inventorinis numeris turėtų prasidėti 014xxxxx, o jei sąskaita 016, inventorinis numeris turėtų prasidėti 016xxxxx.

- Turto nurašymas: Nurašant visiškai nusidėvėjusį ilgalaikį turtą, reikia atlikti atitinkamas korespondencijas. Pavyzdžiui, jei 2010 m. sausio 1 d. likutis buvo perkeltas D12....1 K12....4, tai nurašant bus D12...4 ir K12....1.

- Pastato vertės didinimas: Galima didinti pastato vertę nebaigta statyba, atlikus tik pirmąjį rekonstrukcijos etapą ir pastatą priėmus vietinei komisijai, o ne statybos inspekcijai, jei pirmasis rekonstrukcijos etapas - pastato išorės darbai - yra pilnai pabaigtas.

- Sūpuoklių priskyrimas: Sūpuoklės gali būti priskirtos prie parko atrakcionų arba infrastruktūros, priklausomai nuo jų paskirties ir vietos.

- Dokumentų numeravimas: Bylų lapai numeruojami iš eilės, pradedant nuo pirmo lapo.

Ilgalaikio turto apyvartumas

Ilgalaikio turto apyvartumas rodo, kaip efektyviai yra panaudojamas įmonės ilgalaikis turtas siekiant sukurti pajamas. Šis finansinis rodiklis lygina įmonės pardavimus bei ilgalaikį turtą. Kuo jis didesnis, tuo įmonė efektyviau išnaudoja savo ilgalaikį turtą.

Gamybinėms ar panašioms įmonėms ilgalaikis turtas sudaro pagrindines investicijas. Tai įmonės nekilnojamas turtas, gamybiniai įrengimai, mašinos ir pan. Tokios investicijos visuomet turi atsipirkti, ir šis rodiklis analizuoja, kaip efektyviai investicijos į tokį turtą atsiperka.

Žinoma, čia ignoruojamas pelningumas, ir tai labai paviršutinė analizė, kuri neturėtų būti ištraukta iš konteksto. Todėl naudojant šį rodiklį visuomet reikėtų šalia paskaičiuoti ir tokius rodiklius kaip ROE, ROA, ROIC ir pan. Pelningumo ignoravimas - ne vienintelė problema skaičiuojant šį rodiklį.

Kita problema yra ta, kad balanse ilgalaikis turtas gali būti jau nusidėvėjęs, o realybėje dar šiuolaikiškas ir puikiai funkcionuojantis, tad šių rodiklių lyginimas nėra toks paprastas net ir lyginant bendroves iš to paties sektoriaus.

Formulė: Ilgalaikio turto apyvartumas = Pardavimo pajamos / Vidutinė ilgalaikio turto vertė.

| Rodiklis | Formulė | Aprašymas |

|---|---|---|

| Ilgalaikio turto apyvartumas | Pardavimo pajamos / Vidutinė ilgalaikio turto vertė | Parodo, kaip efektyviai įmonė naudoja savo ilgalaikį turtą generuoti pajamas. |

| ROE (Nuosavo kapitalo grąža) | Grynasis pelnas / Nuosavas kapitalas | Parodo, kiek pelno įmonė uždirba iš kiekvieno nuosavo kapitalo lito. |

| ROA (Turto grąža) | Grynasis pelnas / Turtas | Parodo, kiek pelno įmonė uždirba iš kiekvieno turto lito. |

| ROIC (Investuoto kapitalo grąža) | Grynasis pelnas / Investuotas kapitalas | Parodo, kaip efektyviai įmonė naudoja investuotą kapitalą generuoti pelną. |

Ši apskaitos politika taikoma 20 m. ir vėlesnių laikotarpių buhalterinei apskaitai tvarkyti.

Tinkamas ilgalaikio turto numeravimas ir apskaita yra svarbūs įmonės finansinės būklės atspindys ir efektyvaus turto valdymo pagrindas.

tags: #ilgalaikio #turto #numerio #suteikimas