Kiekviena įmonė savo veikloje naudoja ar turi įsigijusi tam tikro ilgalaikio turto. Ilgalaikis turtas įmonės veikloje naudojamas kelis ar net keliasdešimt metų. Per tuos metus ilgalaikis turtas įmonei padeda uždirbti pajamas, o kartu ir dėvisi. Šiame straipsnyje išsamiai aptarsime, kas yra ilgalaikio turto nusidėvėjimas, kaip jis skaičiuojamas ir kokie normatyvai taikomi Lietuvoje.

Kas Yra Nusidėvėjimas?

Nusidėvėjimas - ilgalaikio materialiojo turto vertės sumažėjimas per jo naudojimo laiką ir tos vertės perkėlimas į gaminamos produkcijos vertę. Finansinėje apskaitoje tai - ilgalaikio turto įsigijimo vertės laipsniškas periodinis nurašymas į pagamintos produkcijos savikainą. Ilgalaikio turto naudojimas įmonės ekonominėje veikloje dažniausiai išreiškiamas skaičiuojant ilgalaikio turto nusidėvėjimą (amortizaciją). Šis veiksmas atliekamas ilgalaikio turto operacijose.

Pagal Lietuvos Respublikos įstatymus, ilgalaikis turtas tai yra turtas, kuris įmonės veikloje tarnauja ilgiau nei vienerius metus bei kuris įsigyjamas viršijant tam tikrą minimalią sumą, kuri reikalinga turtą pripažinti ilgalaikiu.

Ilgalaikio Turto Grupės

Skiriamos 3 ilgalaikio turto grupės:

- Nematerialusis ilgalaikis turtas

- Materialusis ilgalaikis turtas

- Finansinis ilgalaikis turtas

Žinoma, turtas dėvisi pamažu, todėl įmonės apskaitoje ilgalaikio turto savikaina paskirstoma per visą turto tarnavimo laikotarpį. Nudėvimoji ilgalaikio turto vertė skaičiuojama iš turto įsigijimo (pasigaminimo) savikainos atimant įmonės nusistatytą likvidacinę vertę.

Taigi, įsigijus ilgalaikio turto, itin svarbu tinkamai jį užfiksuoti įmonės apskaitoje bei iš karto nustatyti visus būtinus nusidėvėjimo rodiklius.

Ilgalaikio Turto Nusidėvėjimo Normatyvai

Kiekviena įmonė renkasi savo nuožiūra savo įgyto ilgalaikio turto nusidėvėjimo laikotarpį, jo likvidacinę vertę ir metinę ilgalaikio materialiojo turto nusidėvėjimo normą. Metinė nusidėvėjimo norma skaičiuojama iš anksto įvertinus bei išanalizavus šiuos aspektus:

- Numatomą naudingą ilgalaikio turto tarnavimo laiką;

- Numatomą ilgalaikio turto naudojimo intensyvumą, turto savybių kitimą, kurios galėtų įtakoti turto naudingumą per visą jo naudojimo laikotarpį;

- Ekonominę ir technologinę pažangą;

- Teisinius veiksnius, kurie riboja ilgalaikio turto naudingo tarnavimo laiką;

- Nusistatytą ilgalaikio turto likvidacinę vertę.

Nusistatyti ilgalaikio turto metiniai nusidėvėjimo normatyvai, naudingo tarnavimo laikas bei likvidacinė turto vertė yra ne galutiniai. Jie gali būti tikslinami pasikeitus tam tikroms aplinkybėms (pvz. atliktas ilgalaikio turto remontas ar rekonstrukcija, pagerinusi turto naudingąsias savybes ar pailgino turto tarnavimo laiką).

Remiantis Pelno mokesčio įstatymu (PMĮ) - ilgalaikio materialaus turto nusidėvėjimo laikotarpis negali būti trumpesnis nei PMĮ 1 priedėlyje nustatyti nusidėvėjimo normatyvai. Taip pat ilgalaikio turto likvidacinė vertė negali viršyti 10 proc. turto įsigijimo savikainos.

Įmonėms, individualiai atsižvelgiant į situaciją, paliekama galimybė nusistatyti ilgalaikio turto nusidėvėjimo laikotarpį bei likvidacinę turto vertę pačioms. Finansinė ir mokestinė įmonės apskaita gali skirtis, jei tam yra realus pagrindas. Šie laikini skirtumai išnyksta, kai turtas nusidėvi tiek mokestinėje, tiek finansinėje apskaitoje.

Pagal apskaitos standartų reikalavimus naudingo tarnavimo laiką reikėtų peržiūrėti kasmet ir jį keisti.

PMĮ 1 priedėlyje nurodyti normatyvai yra maksimalūs, t. y. įmonė gali suskirstyti turto grupes į pogrupius pagal objektyvius kriterijus ir taikyti skirtingus normatyvus.

Finansinėje apskaitoje ir apskaičiuojant pelno mokestį, galima taikyti skirtingus nusidėvėjimo normatyvus.

Į Kultūros vertybių registrą įtrauktas turtas gali būti nudėvimas tik apskaitoje.

Nusidėvėjimo Skaičiavimo Metodai

Ilgalaikio turto nusidėvėjimui skaičiuoti gali būti taikomi 4 metodai, kuriuos galime rasti 12-tame Verslo apskaitos standarte (VAS):

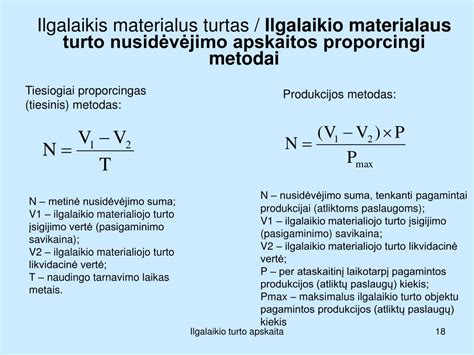

- Tiesinis (tiesiogiai proporcingas). Šis metodas remiasi principu, jog ilgalaikis turtas naudojamas vienodai tolygiai visą jo naudingo tarnavimo laiką bei kiekvienais metais teikia tokio paties dydžio ekonominę naudą ir dėl šios prielaidos kasmet nurašoma ta pati ilgalaikio turto nusidėvėjimo suma.

- Produkcijos. Šis metodas grindžiamas darbų apimties bei nusidėvėjimo priklausomybe vienam nuo kito. Šiuo atveju kiekvienais metais nusidėvėjimo suma- skirtinga. Kuo intensyviau naudojamas ilgalaikis turtas įmonės veikloje, tuo nusidėvėjimo suma yra didesnė.

- Metų skaičiaus ir Dvigubai mažėjančios vertės. Abu nusidėvėjimo skaičiavimo metodai - progresiniai. Juos taikant įmonėse pirmaisiais metais turto nusidėvėjimo suma nurašoma didesnė nei vėlesniais metais. Abu metodai remiasi tuo, kad pirmais turto naudojimo metais naujas turtas teikia daugiau ekonominės naudos nei vėlesniais metais, dėl šios priežasties ir nusidėvėjimo išlaidos yra didesnės pirmaisiais metais. Šie metodai taikytini tik kai skaičiuojant ilgalaikio turto nusidėvėjimą norima parodyti turto teikiamą ekonominę naudą bei įmonės veiklos rezultatus.

Renkantis turto nusidėvėjimo apskaičiavimo metodą reikėtų nepamiršti, jog Pelno mokesčio įstatymas (PMĮ) nurodo, kad tam tikroms ilgalaikio turto grupėms gali būti taikomas tik tiesinis metodas, kitoms- tiesinis arba dvigubo balanso, trečioms- tiesinis arba produkcijos. Taip pat svarbu paminėti, jog visam turtui, priklausančiam tai pačiai ilgalaikio turto grupei, turi būti taikomas tas pats metodas.

Tarptautiniai finansinės atskaitomybės standartai neriboja nusidėvėjimo metodų pasirinkimo galimybių.

LIETUVOJE nusidėvėjimas beveik visada skaičiuojamas tiesiogiai proporcingu (tiesiniu) metodu: kiekvienais ilgalaikio turto naudojimo metais amortizacinių atskaitymų suma yra vienoda ir apskaičiuojama kaip turto įsigijimo savikainos ir likvidacinės vertės (ji sudaro iki 10 % įsigijimo savikainos) skirtumo bei turto naudingojo tarnavimo laiko (metais) santykis.

Pelno mokesčio įstatymas (2001, įsigaliojo 2002) taip pat leidžia skaičiuoti nusidėvėjimą dvigubu-mažėjančios vertės (dvigubo balanso) ir produkcijos metodais.

Kada Pradedamas Ir Baigiamas Skaičiuoti Nusidėvėjimas?

Įmonė, įsigijus bei parengusi naudoti ilgalaikį turtą, jo nusidėvėjimą pradeda skaičiuoti nuo sekančio mėnesio 1 dienos. Turto nusidėvėjimo vertė per kiekvieną ataskaitinį laikotarpį privalo būti perkeliama į bendras, administarcines sąnaudas arba į gamybos, teikiamų paslaugų savikainą.

- Parengus ilgalaikį materialųjį turtą naudoti, jo nusidėvėjimas pradedamas skaičiuoti nuo kito mėnesio 1 dienos.

- NT nusidėvėjimas pradedamas skaičiuoti nuo kito mėnesio pradėjus turtą naudoti įmonės veikloje, t. y. kai turtas pradedamas naudoti veikloje, pradedamas skaičiuoti ir jo nusidėvėjimas.

- Ilgalaikio turto nusidėvėjimas pradedamas skaičiuoti atidavus IT eksploatuoti (faktiškai pradėjus naudoti).

Ilgalaikio turto nusidėvėjimas nebeskaičiuojamas nuo sekančio mėnesio pirmos dienos, jei turtas visiškai nenaudojamas, arba po ilgalaikio turto nurašymo, pardavimo, perdavimo.

- Turto, kurio įmonė nebenaudos, nusidėvėjimas neskaičiuojamas nei apskaitoje, nei pagal PMĮ.

- Nenaudojamo turto nusidėvėjimas pagal PMĮ yra neskaičiuojamas.

- Automobilių, kuriuos įmonė ketina parduoti, nusidėvėjimas neturėtų būti skaičiuojamas.

- Jeigu įmonė 2011-2014 metais pastato nenaudojo, bet skaičiavo nusidėvėjimą, jis bus neleidžiami atskaitymai.

Jei vienetas ilgalaikį turtą perduoda atlygintinai ar neatlygintinai iki mokestinio laikotarpio šešto mėnesio paskutinės dienos, tai nusidėvėjimas arba amortizacija per tą mokestinį laikotarpį neskaičiuojami.

Jeigu vienetas ilgalaikį turtą įsigyja ir pradeda naudoti iki mokestinio laikotarpio šešto mėnesio paskutinės dienos, tai įsigytą ir pradėtą naudoti ilgalaikį turtą pradedama nudėvėti arba amortizuoti tuo pačiu mokestiniu laikotarpiu.

Praktinis Nusidėvėjimo Skaičiavimas

Ilgalaikio turto naudojimas įmonės veikloje beveik visada išreiškiamas skaičiuojant ilgalaikio turto nusidėvėjimą arba kitaip - amortizaciją.

Ilgalaikio turto nusidėvėjimui (amortizacijai) paskaičiuoti kuriama nauja operacija. Paprastai tai daroma kartą į mėnesį.

Prieš parduodant, nurašant ilgalaikį turtą, būtinai turi būti paskaičiuota jo amortizacija. Įrašoma ilgalaikio turto amortizacijos skaičiavimo data, dokumentui suteikiamas arba pagal skaitliuką susiformuoja numeris.

Atsidaro langas, kuriame reikia atfiltruoti ir nuskaityti ilgalaikio turto korteles, kurioms bus skaičiuojamas nusidėvėjimas (amortizacija). Nuskaičius reikiamą sąrašą, spaudžiamas mygtukas "Išsaugoti".

Kiekvienai ilgalaikio turto kortelei susigeneruoja atskira detali eilutė su paskaičiuota amortizacija. Atskirai pranešama apie korteles, kurioms jau buvo pasiekta likvidacinė vertė.

Pelno Mokesčio Įstatymo (PMĮ) Aspektai

Remiantis Pelno mokesčio įstatymu (PMĮ) - ilgalaikio materialaus turto nusidėvėjimo laikotarpis negali būti trumpesnis nei PMĮ 1 priedėlyje nustatyti nusidėvėjimo normatyvai. Taip pat ilgalaikio turto likvidacinė vertė negali viršyti 10 proc. turto įsigijimo savikainos.

Įmonėms, individualiai atsižvelgiant į situaciją, paliekama galimybė nusistatyti ilgalaikio turto nusidėvėjimo laikotarpį bei likvidacinę turto vertę pačioms. Finansinė ir mokestinė įmonės apskaita gali skirtis, jei tam yra realus pagrindas. Šie laikini skirtumai išnyksta, kai turtas nusidėvi tiek mokestinėje, tiek finansinėje apskaitoje.

Apskaičiuojant PM nėra svarbu, pagal kokius finansinės apskaitos reikalavimus yra tvarkoma įstaigos apskaita.

Nustatomi ilgalaikio turto nusidėvėjimo maksimalūs ekonominiai normatyvai (trumpiausias galimas laikotarpis metais), pavyzdžiui, kompiuterinei technikai, programinei įrangai sudaro 3 metus, krovininiams automobiliams, autobusams - 4 metus, gamybinei įrangai ir mašinoms - 5 metus, ekonominėje veikloje naudojamiems naujiems pastatams (pastatytiems nuo 2002), statiniams, įrenginiams, geležinkelio riedmenims, laivams - 8 metus, įmonės prestižo vertei - 15 metų, gyvenamiesiems namams - 20 metų.

Ištraukos iš Pelno Mokesčio Įstatymo (PMĮ)

18 straipsnis.

Vienete yra nudėvimas arba amortizuojamas jo ilgalaikis turtas ir prestižas, jei šio Įstatymo nenustatyta kitaip. Ilgalaikio turto įsigijimo kaina į sąnaudas perkeliama ir iš pajamų atskaitoma dalimis per šio turto nusidėvėjimo arba amortizacijos laikotarpį, nustatomą pagal šio straipsnio 2 dalį.

Ilgalaikio turto grupės ir jo nusidėvėjimo arba amortizacijos maksimalūs normatyvai (metais) nustatyti šio Įstatymo 1 priedėlyje.

Ilgalaikis turtas, kuris yra registruojamas atitinkamo turto registre, tam tikrai ilgalaikio turto grupei gali būti priskiriamas atsižvelgiant vien tik į tokio turto naudojimo paskirtį.

Ilgalaikio turto nusidėvėjimas arba amortizacija skaičiuojami taikant tiesiogiai proporcingą (tiesinį) (toliau - tiesinis metodas), dvigubą - mažėjančios vertės (dvigubo balanso) (toliau - dvigubo balanso metodas) arba produkcijos metodus pagal šio Įstatymo 1 priedėlį.

Taikant produkcijos metodą, metinė nusidėvėjimo suma apskaičiuojama ilgalaikio materialiojo turto įsigijimo kainos ir to turto likvidacinės vertės skirtumą padauginus iš per mokestinį laikotarpį pagamintos produkcijos ar perdirbtos žaliavos kiekio ir maksimalaus šiuo turtu pagaminamos produkcijos ar perdirbamos žaliavos kiekio santykio.

Vienetai, atlikę ilgalaikio turto rekonstravimą ar remontą, kuris pailgino turto naudingo tarnavimo laiką arba pagerino jo naudingąsias savybes, pakeitę jo naudojimo paskirtį, įsigiję kitą to paties ilgalaikio turto dalį arba dėl kitų objektyvių aplinkybių gali tikslinti ilgalaikio turto nusidėvėjimo arba amortizacijos normatyvus.

Svarbu! Jeigu įmonė nori ištaisyti klaidą apskaitoje ir pataisyti nusidėvėjimo normatyvą, VMI leidimo nereikia. Pailginti nusidėvėjimo normatyvą nepagerinus turto galima tik su VMI sutikimu.

„Investuojančiam verslui tai galimybė gauti paskatą iš karto, per mažesnį PM.

M. Dervinio teigimu, vienas iš sektorių, kuriam MN galimybė gali būti naudinga, yra transportas ir logistika. „Taikant MN šios ribos nėra, todėl įmonės galėtų visą investicijų sumą atskaityti iš karto. Logistikos įmonėms, kurios planuoja įsigijimus 2025 m.

MN lengvata, anot M. Dervinio, ne visada būtų pats naudingiausias pasirinkimas verslui. „Ir jei įmonė maksimaliai pasinaudoja IP lengvata, ji papildomai gali skaičiuoti ir įprastą nusidėvėjimą - taigi, iš principo ji visą turto naudojimo laikotarpį gali daryti dvigubą turto atskaitą pelno mokesčio tikslais. O MN lengvata leidžia atskaityti turto kainą tik vieną kartą“, - aiškina M.

Abi šios lengvatos taikomos beveik tokioms pačioms turto rūšims. Yra ir papildomų niuansų, kurie gali lemti įmonės pasirinkimą.

M. Dervinis aptaria hipotetinę situaciją. Tarkime įmonė, turinti 1 mln. Eur pelno, planuoja 1 mln. Jei ši įmonė gali pritaikyti IP lengvatą 1 mln. Eur turto, toks pasirinkimas jai bus naudingesnis nei MN - šalia IP lengvatos, kuri išnaudos tuos 1 mln.

„Tada galima būtų svarstyti apie MN pasirinkimą. Įmonė tokiu atveju turėtų galimybę nuostolį padidinti dar 1 mln. Eur ir šį nuostolį neštis į ateinančius periodus ir juo dengti pelnus iki 70% kasmet. Taigi, nuostolį generuojančioms įmonėms, kurios investuoja į ilgalaikį turtą, nauda būtų ta, kad jos galėtų turėti dar didesnį mokestinį nuostolį ir dar ilgesnį laiką mokėti mažiau PM ar išvis jo nemokėti“, - aiškina M.

Anot M. „Kitos Baltijos šalys neturi nuostatos, kad įmonės pelnas turi sietis su jos kasmetinėmis investicijomis į ilgalaikį turtą - ten verslas tiesiog nemoka mokesčio, jei pelnas laikomas versle ir naudojamas verslui plėtoti.

„Viena vertus, neapmokestinamojo reinvestavimo sistema verslui yra draugiškesnė. Kita vertus, ši sistema nesuteikia galimybės užsitikrinti aiškų, prognozuojamą ir reikšmingą lėšų surinkimą iš pelno mokesčio, o tai ypač aktualu dabar, kai esame išorinių grėsmių akivaizdoje ir reikia turėti stabilų biudžetą, užtikrinti gynybos finansavimą“, - aiškina M.

Nusidėvėjimas yra periodinė operacija, kuri paprastai balanso sąskaitoje sumažina ilgalaikio turto vertę. Ji pelno ir nuostolio sąskaitose užrašoma kaip išlaidos.

Paprastai užregistruotos nusidėvėjimo operacijos taisymas yra registruojamas kaip nusidėvėjimo koregavimas. Todėl pagrindinė sąskaita ir korespondentinė sąskaita yra nustatomos kaip nusidėvėjimo sąskaitos.

Visiškas nusidėvėjimas veikia taip, kaip pagrindinis nusidėvėjimas. Todėl pagrindinė sąskaita yra naudojama nusidėvėjimo sumai balanse kredituoti ir ilgalaikio turto vertei sumažinti.

Finansinė apskaita: Ilgalaikio turto apskaita

Norėdami įtraukti visiško nusidėvėjimo sumas per pirmuosius metus, kai turtas atiduodamas eksploatuoti ir nusidėvi, galite naudoti specialiąją nusidėvėjimo nuolaidą.

Galite naudoti periodinę funkciją Panaikinti operacijas, kurios neužregistruotos DK, norėdami naikinti šių knygų praeities operacijas.

Specialioji nusidėvėjimo nuolaida įvedama procentais arba fiksuota suma.

Laukas Nusidėvėjimo registravimo data užtikrina nuoseklias nusidėvėjimo operacijų registravimo datas. Laukas Nusidėvėjimo registravimo data galimas tik tada, kai suvestinės nusidėvėjimo parinktis nustatyta kaip Taip.

Finansinė apskaita: Ilgalaikio turto apskaita

tags: #ilgalaikio #turto #nusidevejimo #normatyvai #procentais