Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15 % gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla. Šiame straipsnyje aptarsime šių būdų skirtumus bei privalumus, kad galėtumėte priimti tinkamiausią sprendimą savo trumpalaikės nuomos verslui.

Šiame straipsnyje rasite informaciją apie nekilnojamojo turto mokesčio kodus Lietuvoje, taip pat kitus administruojamų įmokų kodus. Mokant mokesčius labai svarbu nurodyti teisingą įmokos kodą, kad pinigai būtų įskaityti tinkamai.

Svarbu! Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.

Mokesčių mokėjimo būdai nuomojant nekilnojamąjį turtą

NT nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis. Apsvarstykime kiekvieną iš būdų atskirai:

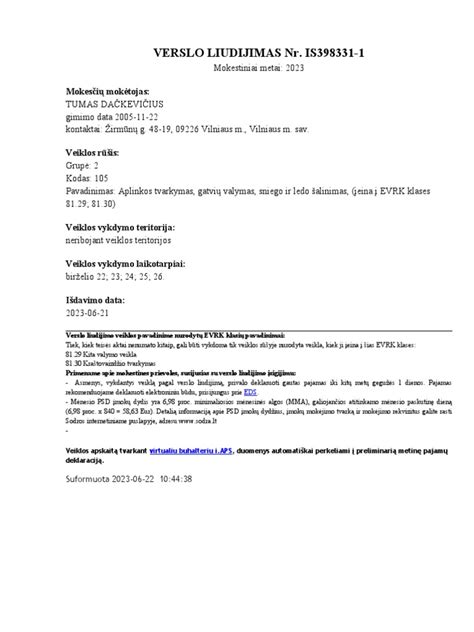

1. Verslo liudijimas (VL)

Verslo liudijimo kaina priklauso nuo savivaldybės, kurioje nuomojate būstą. Svarbu paminėti, jog verslo liudijimas trumpalaikei nuomai neapsiriboja vien tik verslo liudijimo kaina. Dar reikia nepamiršti susimokėti PSD ir VSD Sodrai. Taip pat, svarbu atsižvelgti kiek pajamų galite surinkti per mėnesį iš savo veiklos.

Pavyzdžiui, kaupiant pensiją bei turint 043 VL Vilniaus miesto savivaldybėje, verslo liudijimą apsimoka imti mėnesiui tik tuo atveju, jei planuojate surinkti virš 1680 eur. pajamų - tuomet jum mažesnė mokestinė našta.

Verslo liudijimas

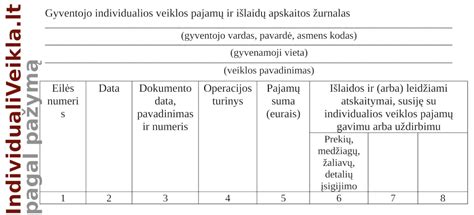

2. Individuali veikla pagal pažymą

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“. Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos. Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %. Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

Individuali veikla

3. Gyventojų pajamų mokestis (15% GPM)

Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu. Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas.

Pavyzdžiui, jeigu Palangoje nuomosite savo būstą už 500 € per mėnesį, per metus surinksite 6000 € pajamų. Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Mokesčių tarifų palyginimas

Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto.

| Kriterijus | Verslo liudijimas (VL) | 15% GPM (Deklaravimas) |

|---|---|---|

| Mokėjimo laikas | Iš anksto (prieš pradedant nuomą) | Pasibaigus metams (iki geg. 1 d.) |

| Mokesčio dydis | Fiksuotas (pvz., 400-600 Eur/metus didmiesčiuose) | 15 % nuo gautos sumos |

| Pajamų riba | Iki 45 000 Eur (nuo 2026 m.) | Nėra ribos |

Verslo liudijimas (043 Kodas) yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD. Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims.

Administruojamų įmokų kodai

Valstybinė mokesčių inspekcija (VMI) administruoja įvairius mokesčius ir rinkliavas. Kiekvienam mokesčiui yra priskirtas unikalus įmokos kodas. Žemiau pateikiami kai kurie iš jų:

- Gyventojų pajamų mokestis:

- Nuo gyventojo su darbo santykiais susijusių A klasės pajamų: 1311

- Nuo gyventojams išmokėtų B klasės išmokų (iki 2017-12-31): 1321

- Nuo gyventojams išmokėtų B klasės išmokų (nuo 2018-01-01): 1330

- Nuo nenuolatinio Lietuvos gyventojo su darbo santykiais susijusių B klasės pajamų: 1331

- Nuo nenuolatinio Lietuvos gyventojo su darbo santykiais nesusijusių B klasės pajamų: 1341

- Nuo gyventojams su darbo santykiais nesusijusių A klasės išmokų: 1411

- Nuo gyventojo su darbo santykiais nesusijusių A klasės turto pardavimo pajamų (iki 2017-12-31): 1421

- Mokamas nuolatinio Lietuvos gyventojo: 1441

- Nuo nenuolatinio Lietuvos gyventojo individualios veiklos per nuolatinę bazę Lietuvoje pajamų: 1451

- Už verslo liudijimo išdavimą: 1461

- Fizinių asmenų pajamų mokestis (laikotarpiui iki 2002-12-31): 1011

- Pelno mokestis: 1001

- Paramos gavėjo grąžintos GPM sumos: 5670

- Žemės mokestis: 3011

- Pridėtinės vertės mokestis: 1001

- Grąžinta biudžetui iš valstybės biudžeto ir Privatizavimo fondo lėšų sumokėta pirkimo (importo) PVM suma: 3970

- PVM kompensacinis priedas, ūkininkų grąžintas į valstybės biudžetą: 3981

- Neregistruoto PVM mokėtojų PVM įmoka: 3631

- Akcizai: 1001

- Iš laiduotojo pagal laidavimo už akcizais apmokestinamų prekių sandėlio savininko prievolės dokumentą: 4900

- Paveldimo turto mokestis:

- Paveldimo turto mokestis paveldint turtą Lietuvos Respublikoje: 3311

- Mokamas nuolatinio Lietuvos gyventojo, paveldinčio turtą užsienio valstybėse: 1001

- Nekilnojamojo turto mokestis: 1001

- Įmokos į Garantinį fondą (už laikotarpius iki 2016-12-31): 1961

- Loterijų ir azartinių lošimų mokestis: 1001

- Mokestis už valstybės turto naudojimą patikėjimo teise: 1001

- Mokestis už valstybinius gamtos išteklius: 1001

- Angliavandenilių išteklių mokestis: 1001

- Atskaitymai nuo pajamų pagal Lietuvos Respublikos miškų įstatymą: 1001

- Pramoninės nuosavybės objektų registravimo mokestis: 5310

- Konsulinis mokestis: 5320

- Žyminis mokestis: 5660

Kaip sumokėti nekilnojamojo turto mokestį?

Mokant nekilnojamojo turto mokestį, būtina nurodyti įmokos kodą 1001.

Pateikus nekilnojamojo turto mokesčio deklaraciją EDS sistemoje, mokestį taip pat galima sumokėti prisijungus prie Mano VMI sistemos. Pagrindiniame lange pasirinkite Paslaugos -> Mokesčių suderinimas ir grąžinimas -> Mokėjimo pavedimo suformavimas -> Pildyti.

Kiti svarbūs aspektai

- Jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą turi būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais yra draudžiamas.

- Ši taisyklė dėl pavedimų taikoma kiekvienam mokėjimui, nepriklausomai nuo dydžio.

- Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 turi būti pateikta iki einamojo mėnesio 15 dienos už praėjusį mėnesį. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, reiškia, kad deklaracija turi būti pateikta iki vasario 15 d..

- Bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312.

- Problemos su nuoma dažniausiai kyla ne dėl tarifų, o dėl prastų sutarčių.

Publikacija yra informacinė. Dėl konkretaus taikymo ir galimų 2026 m.