Ilgalaikis turtas - tai įmonės nuosavybė, kuri naudojama ilgiau nei vienerius metus veiklos tikslams ir generuoja ekonominę naudą. Tai gali būti pastatai, įranga, programinė įranga ar net investicijos. Ilgalaikio turto apskaita ir tinkamas jo valdymas yra esminė kiekvienos įmonės finansų valdymo dalis.

Ilgalaikis turtas skirstomas į kelias pagrindines kategorijas: materialųjį, nematerialųjį ir finansinį. Kiekviena iš šių kategorijų turi savų apskaitos ir valdymo ypatumų.

Materialusis ilgalaikis turtas

Materialusis ilgalaikis turtas - tai fiziniai, apčiuopiami objektai, kuriuos įmonė naudoja savo veiklai vykdyti ilgiau nei vienerius metus. Šis turtas ne tik atlieka praktinę funkciją kasdienėje veikloje, bet ir dažnai sudaro didžiausią įmonės turto dalį balanse.

Pavyzdžiai:

- Pastatai ir statiniai: administraciniai pastatai, sandėliai, gamybinės patalpos.

- Transporto priemonės: automobiliai, sunkvežimiai, krautuvai.

- Gamybos įranga: staklės, presai, konvejeriai.

- Baldai ir biuro įranga: stalai, kėdės, kompiuteriai, spausdintuvai.

Apskaitos ypatumai:

Materialusis turtas registruojamas įsigijimo savikaina, į kurią įeina ne tik pirkimo kaina, bet ir visi papildomi kaštai: transportas, montavimas, mokesčiai. Nuo šios vertės skaičiuojamas nusidėvėjimas - reguliariai mažinamas turto balansinė vertė pagal įmonės pasirinktą metodą (tiesinis, pagreitintas ir kt.).

Valdymas:

Naudojantis Rivile ERP, galima lengvai sekti turto nusidėvėjimą, apskaitą ir generuoti ataskaitas tiek vidinei analizei, tiek auditui. Tai ypač aktualu įmonėms, turinčioms didelį fizinį turtą ir norinčioms jį valdyti centralizuotai.

Nematerialusis ilgalaikis turtas

Nematerialusis ilgalaikis turtas - tai turtas, kuris neturi fizinės formos, bet yra vertingas dėl teisių, leidimų ar intelektinės nuosavybės. Nors toks turtas nematomas, jis dažnai yra itin svarbus įmonės konkurencingumui ir inovacijų plėtrai.

Pavyzdžiai:

- Programinė įranga: apskaitos sistemos, gamybos valdymo sprendimai, individualiai kurtos programos.

- Prekės ženklai ir prekiniai vardai: registruoti prekių ženklai, įmonės logotipai.

- Licencijos ir leidimai: veiklos licencijos, technologijų naudojimo sutartys.

- Patentai ir autorinės teisės: išradimų apsauga, kūrybiniai projektai.

Apskaita:

Šis turtas apskaitomas kaip nematerialusis ilgalaikis turtas, jeigu jo naudojimo laikotarpis yra ilgesnis nei vieni metai, jis atneša naudą ir gali būti įvertintas patikimai. Dažniausiai taikoma amortizacija, kuri apskaičiuojama per nustatytą turto naudojimo laikotarpį.

Nauda verslui:

Tinkamai valdomas nematerialusis turtas gali stiprinti įmonės pozicijas rinkoje, kurti išskirtinumą ir leisti efektyviau vykdyti veiklą. Ypač svarbu jį dokumentuoti ir stebėti nuosekliai - tai gali būti padaryta naudojant tokias priemones kaip Rivile MGAMA, kuri padeda tvarkyti licencijų, sutarčių ar kitų dokumentų apskaitą.

Finansinis ilgalaikis turtas

Finansinis ilgalaikis turtas - tai investicijos ar finansiniai instrumentai, kuriuos įmonė planuoja laikyti ilgiau nei vienus metus. Skirtingai nuo materialaus ar nematerialaus turto, šio turto tikslas - generuoti grąžą arba turėti įtaką kitų įmonių veiklai.

Pavyzdžiai:

- Akcijos: įmonės gali turėti kitų bendrovių akcijų paketą, kuris suteikia teisę į dividendus ar balsą akcininkų susirinkime.

- Obligacijos ir investiciniai fondai: įmonė investuoja lėšas, tikėdamasi stabilios grąžos.

- Ilgalaikės paskolos: suteiktos kitoms įmonėms ar susijusiems subjektams.

- Indėliai su terminuotais susitarimais: kai įmonė laiko pinigus banke ilgesniam laikotarpiui su nustatyta palūkanų norma.

Apskaitos specifika:

Finansinis turtas registruojamas įsigijimo kaina, tačiau vėliau gali būti vertinamas rinkos verte arba pagal apskaitos standartus. Šis turtas neturi būti amortizuojamas, tačiau gali būti pervertinamas (arba nurašomas) priklausomai nuo rinkos situacijos ar turto rizikos.

Svarbu žinoti:

Investicijų apskaita turi atitikti finansinės atskaitomybės reikalavimus, o netikslumai gali iškreipti įmonės finansinį vaizdą. Todėl naudinga turėti skaidrią apskaitos sistemą, leidžiančią tiksliai registruoti ir sekti visus finansinius instrumentus.

Ilgalaikio turto vertės nustatymas

Ilgalaikio turto vertės nustatymas yra pirmas ir vienas svarbiausių žingsnių turto apskaitoje. Vertė įtakoja ne tik apskaitos įrašus, bet ir vėlesnį nusidėvėjimo skaičiavimą, mokesčius bei įmonės finansinių ataskaitų tikslumą.

Pirminė vertė (įsigijimo savikaina)

Dažniausiai ilgalaikio turto vertė nustatoma pagal įsigijimo savikainą - tai bendra suma, kurią įmonė sumokėjo už turtą, įskaitant:

- Pirkimo kainą (be PVM);

- Transportavimo ir montavimo išlaidas;

- Draudimo, muito ir kitas papildomas išlaidas;

- Vidaus darbų vertę, jei turtas buvo sukurtas įmonės viduje.

Vėlesnis vertės pokytis

Turto vertė gali būti:

- Perkainojama - jei rinkos vertė ženkliai pasikeičia (pvz., NT perkainojimas);

- Nurašoma - kai turto vertė sumažėja dėl nusidėvėjimo ar praradimo (dėl gaisro, vagystės ir pan.);

- Didinama, jei buvo atliktos reikšmingos investicijos į turto atnaujinimą ar pritaikymą.

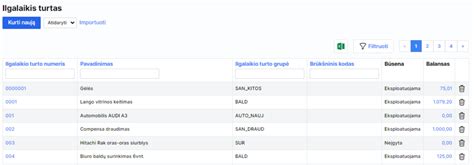

Ilgalaikio turto apskaita įmonėje

Ilgalaikio turto apskaita apima visą turto gyvavimo ciklą - nuo įsigijimo iki nurašymo. Ši apskaita leidžia įmonei ne tik kontroliuoti turtą, bet ir tiksliai planuoti finansinius srautus.

Pagrindiniai apskaitos žingsniai:

- Registracija: Turtas įtraukiamas į ilgalaikio turto registrą su unikaliu identifikatoriumi.

- Nusidėvėjimo skaičiavimas: Priklausomai nuo pasirinkto metodo (tiesinis, degresyvus), nustatomas mėnesinis ar metinis nusidėvėjimas.

- Ataskaitų rengimas: Kuriamos turto likutinės vertės, nusidėvėjimo, nurašymo ar remonto ataskaitos.

- Inventorizacija: Periodiškai tikrinamas faktinis turto buvimas ir būklė.

Nauda verslui:

Tiksliai apskaitomas turtas padeda užtikrinti teisingą pelno apskaičiavimą ir išvengti mokesčių rizikų.

Turto nurašymas ir pardavimas

Net ir ilgalaikis turtas turi savo „gyvavimo pabaigą“. Kai turtas tampa nebetinkamas naudoti arba jo nebeapsimoka remontuoti, jis nurašomas arba parduodamas. Nurašymas reiškia, kad turtas yra pašalinamas iš įmonės apskaitos.

Tai gali įvykti dėl:

- Pilno nusidėvėjimo;

- Fizinio sunaikinimo (pvz., gedimo, avarijos);

- Nereikalingumo arba pasenusios technologijos.

Jei turtas vis dar turi rinkos vertę, įmonė gali jį parduoti. Tokiu atveju:

- Pelnas arba nuostolis apskaičiuojamas kaip skirtumas tarp pardavimo kainos ir likutinės vertės;

- Būtina išrašyti sąskaitą faktūrą;

- Pajamos deklaruojamos ir apmokestinamos.

Patogu, kai turto nurašymo ir pardavimo operacijos fiksuojamos vienoje sistemoje - tai užtikrina kontrolę, teisingus apskaitos įrašus ir leidžia kurti ataskaitas be papildomo darbo.

Investicinis turtas

Investicinis turtas - tai ilgalaikis turtas, kurį įmonė įsigyja ne savo veiklai vykdyti, bet investicijų tikslais. Jo paskirtis - ne gamyba ar paslaugų teikimas, o vertės augimas ar pastovios pajamos (pvz., nuoma).

Tipiniai pavyzdžiai:

- Komercinės paskirties nekilnojamasis turtas;

- Nuomojami butai ar pastatai;

- Žemės sklypai, laikomi perpardavimui;

- Įmonės įsigytos kitos bendrovės akcijos ar dalys (jei jos nelaikomos strateginiu valdymo turtu).

Apskaitos ypatumai:

- Investicinis turtas gali būti vertinamas tikrąja rinkos verte arba įsigijimo savikaina;

- Gali būti perkainojamas reguliariai, priklausomai nuo rinkos situacijos;

- Pajamos iš nuomos ar vertės padidėjimo deklaruojamos atskirai nuo pagrindinės veiklos.

Kodėl svarbu?

Investicinis turtas gali būti alternatyvus būdas įmonei kaupti kapitalą, diversifikuoti rizikas ir užsitikrinti papildomą pinigų srautą. Tačiau reikia atidžiai sekti jo vertę, atsiperkamumą ir mokesčių pasekmes.

Ilgalaikio turto pardavimas individualios veiklos atveju

Kai turtas (kilnojamieji ir nekilnojamieji daiktai) yra naudojamas tik savo individualiai veiklai, jis tampa individualios veiklos turtu. Tokiai veiklai vykdyti gali būti naudojamas asmeninis, sutuoktinio, taip pat ne nuosavybės teise priklausantis turtas.

Kai gyventojas mokesčių inspekcijai pateikia FR0457 formą apie veikloje naudojamą ilgalaikį turtą, parduodant laikoma, kad gyventojas uždirbo individualios veiklos pajamų, ir joms taikomos individualios veiklos pajamų apmokestinimo taisyklės. Pardavimo pajamos deklaruojamos GPM311 deklaracijos C priede.

Pajamų mokesčio kreditas (PMK)

Mokėtiną pajamų mokesčio sumą apskaičiuojant GPMĮ 182 str. 2 ir 3 dalyse nustatyta tvarka, atimant pajamų mokesčio kreditą (PMK).

GMP = (Metinės apmokestinamos pajamos X 15 proc.) - PMK

PMK apskaičiuojamas pagal šias formules:

- kai metinės apmokestinamosios individualios veiklos pajamos neviršija 20 000 EUR per metus, PMK apskaičiuojamas pagal formulę: PMK = metinės individualios veiklos apmokestinamosios pajamos x 0,1.

- kai metinės apmokestinamosios individualios veiklos pajamos yra didesnės negu 20 000 EUR per metus, PMK apskaičiuojamas pagal formulę: PMK = metinės individualios veiklos apmokestinamosios pajamos x (0,1-2/300000 x (metinės individualios veiklos apmokestinamosios pajamos - 20 000)).

Jeigu pagal nustatytą formulę apskaičiuotas PMK yra neigiamas, laikoma, kad jis lygus 0.

Turto pardavimas nutraukus individualią veiklą

Kai gyventojas, nutraukęs individualią veiklą, parduoda individualioje veikloje naudotą turtą arba nenutraukęs individualios veiklos parduoda veikloje naudotą turtą, kai apie turto naudojimo veikloje pabaigą yra pranešta FR0457 formos pildymo taisyklių nustatyta tvarka, šio turto pardavimo pajamos priskiriamos gyventojo asmeninėms pajamoms, o ne individualios veiklos pajamoms. Tokioms pajamoms bus taikomas ne individualios veiklos turto pardavimo pajamų apmokestinimo nuostatos. Reiškia, kad apskaičiuojant mokėtiną pajamų mokesčio sumą, netaikysime PMK. Pajamos deklaruojamos GPM 311 deklaracijos D1 priede.

Turto pardavimo pajamas sudaro gautas užmokestis už parduotą turtą, o išlaidas - turto įsigijimo kaina, atėmus turto nusidėvėjimą, kuris buvo priskirtas individualios veiklos leidžiamiems atsiskaitymams.

Pavyzdys

Parduodant individualioje veikloje naudotą automobilį, kurį gyventojas pirko prieš penkerius metus, reikės skaičiuoti, ar nesusidaro GPM, nes pagal GPMĮ 17 str. 1 d. 28 punkte lengvata, kai automobilį gyventojas savo nuosavybėje išlaiko ilgiau nei trejus metus, nebus taikoma. Jeigu prieš parduodamas gyventojas VMI pateiktų FR0457 formą, įrodančią, kad automobilio nebenaudoja, pajamos būtų gautos iš ne individualios veiklos turto pardavimo ir jų deklaruoti nereikėtų. Pardavimo pajamos deklaruojamos GPM311 deklaracijos C priede.

Pavyzdys

2019 metais gyventojas įregistravo individualią veiklą ir VMI pateiktoje FR0457 formoje nurodė individualioje veikloje naudojamo turto (pvz., grūdų džiovinimo bokšto) įsigijimo kainą - 20 000 EUR (grūdų džiovinimo bokštas buvo įsigytas 2018 m. Iš grūdų džiovinimo bokšto dokumentuose nurodytos įsigijimo kainos 25000 EUR atėmus 5000 EUR to grūdų džiovinimo bokšto apskaičiuotą sąlyginį nusidėvėjimą nuo jo įsigijimo iki naudojimo individualioje veikloje laikotarpio pradžios). Gyventojas individualią veiklą nutraukė 2021 metais, o po pusės metų pardavė grūdų džiovinimo bokštą už 27000 EUR. Turto įsigijimo išlaidos, kurias gyventojas gali atimti iš pajamų -22500 EUR (iš grūdų džiovinimo bokšto įsigijimo kainos 25000 EUR atėmus 2500 EUR nusidėvėjimo sumą, kuri jau buvo atimta iš individualios veiklos pajamų).

Dažniausiai užduodami klausimai (DUK)

Kuo skiriasi materialusis ir nematerialusis ilgalaikis turtas?

Materialusis turtas - apčiuopiami objektai (pvz., pastatai, įranga), o nematerialusis - nematomi, bet naudą teikiantys turtai (pvz., licencijos, programos).

Kas yra turto perkainojimas ir kada jis reikalingas?

Tai ilgalaikio turto vertės atnaujinimas pagal rinkos realijas.

Ilgalaikio turto pardavimo operacijos etapai

Ilgalaikio turto pardavimo operacija apima kelis etapus:

- Ilgalaikio turto nurašymas.

- Naujos operacijos sukūrimas.

- Ilgalaikio turto pardavimo operacijos datos įrašymas, dokumentui suteikiamas arba pagal skaitliuką susiformuoja numeris.

- Tipo "Pardavimas" pasirinkimas.

- Naujos detalios eilutės vedimas.

- Pasirinkus ilgalaikį turtą, visa informacija apie jį sukrenta į operacijos laukus.

- Būtina nurodyti vertės ir nusidėvėjimo koresponduojančias sąskaitas.

- Į vertės koresponduojančią sąskaitą nusirašo (debetas) ilgalaikio turto vertė, į nusidėvėjimo koresponduojančią sąskaitą nusirašo (kreditas) sukaupto nusidėvėjimo suma.

Abiejuose laukuose naudojama ta pati buhalterinė sąskaita, todėl galiausiai joje atsiranda ilgalaikio turto likutinė vertė. Pardavimo operacijos metu nurašomas ilgalaikio turto kiekis, vertė bei sukaupta nusidėvėjimo suma.

PVM klausimai, susiję su ilgalaikio turto pardavimu

- PVMĮ 32 str. Pastato pardavimas ir 5 proc.

- Parduodant įrangą, kuri buvo įsigyta iš ES ir kuriai buvo taikomas atvirkštinis PVM, lengvatos netaikomos.

- Motociklo pardavimas nėra atleistas nuo PVM, net jeigu įmonė jį pirko iš gyventojo ir be PVM. 2022 m.

- Draudimo bendrovės lizingo įmonei pervesta draudimo išmoka - įmonės neapmokestinamosios pajamos.

- Jeigu įmonė vykdo nuotolinę prekybą, turi e.

PVMĮ nustato išimtį PVM mokėtojui parduoti IT be PVM tik keliais atvejais: 1) IT ne mažiau kaip 99 proc. Seno pastato pardavimo pajamos PVM neapmokestinamos ir į 45 000 Eur sumą neįtraukiamos. Parduodant NT praėjus 24 mėn. Kai parduodamos išardyto automobilio dalys, toks tiekimas nėra laikomas ilgalaikio turto tiekimu. Yra ne vienas būdas užregistruoti pardavimą. Dažniausiai tai daroma dviem įrašais. Parduodant ne PVM mokėtojui nekilnojamąjį turtą, kuris nėra laikomas nauju, PVM neskaičiuojamas. Jeigu automobilis nebenaudojamas veikloje, nėra draudžiama iki pardavimo jį perkelti į atsargas. Parduodant turtą, kuriam įsigyti buvo naudojama dotacija, dotacijos likutis nurašomas. Kai sąskaitoje yra nurodyta konkreti prekė - vilkikas ar jo dalis, įrodinėti, kas buvo paduota, nebus sudėtinga. Likutinė vertė - tai apskaitos dydis, kuris neturi nieko bendra su patalpų kainomis rinkoje ar turto verte.

Padalijus patalpas, reikėtų padalyti ir jų įsigijimo vertę, perkainotą dalį bei nusidėvėjimą. Kai įmonė pirko N1 kategorijos automobilį, ji atskaitė pirkimo PVM. Dėl senų baldų pardavimo po vieną eurą darbuotojams gali atsirasti pajamų natūra. VšĮ automobilis, kuris buvo skirtas dalyvauti sporto varžybose, turėtų būti laikomas VšĮ ilgalaikiu turtu. Turtas, kuris priklauso akcininkui, neturėtų patekti į įmonės balansą. Nekilnojamųjų daiktų pardavimas visuomet įforminamas notarine tvarka. Teisės į išperkamosios nuomos būdu perkamą automobilį perleidimas yra laikomas prekių - automobilio tiekimu. Naujo pastato pardavimas turi būti apmokestinamas 21 proc. PVM. Parduodant automobilį reikės skaičiuoti PVM, net jeigu jis nudėvėtas iki 1 Eur vertės. Lengvojo automobilio, kurio PVM atskaita draudžiama, pardavimas neapmokestinamas.

Parduodant ilgalaikį turtą apskaitoje registruojamas tik perleidimo rezultatas - pelnas arba nuostoliai. Jeigu automobilio pirkimo PVM neatskaitomas pagal PVMĮ 62 str. 2 d. Bet kokio ilgalaikio turto perleidimas, kai turtą perleidžia PVM mokėtojas, apmokestinamas PVM. Veiklos kaip komplekso perleidimo sandorio PVM neskaičiuojamas. Lengvųjų automobilių PVM atskaita ribojama. Parduodant nekilnojamąjį turtą be PVM, kurio pirkimo PVM buvo atskaitytas, pirkimo PVM atskaita yra tikslinama. Parduodant lengvąjį automobilį, kuris laikomas krovininiu skaičiuojamas pardavimo PVM. Turto perkainojimas pelno mokesčio apskaičiavimo tikslais nepripažįstamas. Jeigu PVM sumą pagal PVM įstatymo 96 str. Jei nevažiuojantį automobilį įmonė gali parduoti tik už 1000 Lt, tai ši kaina ir yra rinkos kaina. Parduodant pasigamintą IMT, įmonė turėtų skaičiuoti pardavimo PVM.

Pasigamintas IMT būtų parduotas su PVM, t. Senų pastatų, taip pat jų dalių pardavimas PVM neapmokestinamas. Parduoda 2009 m. Jeigu automobilis būtų parduotas pelningai, pelnas būtų priskiriamas pelno mokesčiu apmokestinamosioms pajamoms. Šis specialus sąvadų rinkinys yra skirtas Ilgalaikio turto klausimams. Rinkinyje pateiktos praktinės konsultacijos, mokesčių naujienos bei seminarų ir laidų įrašai apie Ilgalaikio turto nusidėvėjimą, pirkimą, pardavimą, lizingą ir nuomą, remontą ir esminį pagerinimą, perkainojimą, nurašymą, nematerialųjį turtą, investicinį turtą ir kitos su ilgalaikiu turtu susijusios temos. Butai, kuriuos įmonė įsigis turėdama tikslą parduoti, finansinėje apskaitoje bus registruojami kaip prekės. Įmonė akcininkui parduoda 2023 metais įsigytą naujos statybos butą Palangoje. Įsigijo 85 proc. baigtumo NT, atliko remontą ir praėjus 24 mėn.

Nupirktas nekilnojamasis turtas apskaitoje registruojamas pagal numatomą jo paskirtį. PVM įstatymas nesieja PVM prievolių su pastato paskirties pakeitimu. Pasirašius preliminariąją sutartį pardavimo pajamos nėra pripažįstamos. PVMĮ 32 str. Įmonė gali po 5 metų parduoti butą be PVM, net jeigu jis buvo pirktas su PVM. Pagal rezervacijos sutartį sumokėtas mokestis PVM aspektu laikomas užstatu ir nėra apmokestinamas PVM. PVM apskaičiavimo tikslais prieš 5 m. pasistatytas pastatas laikomas senu ir nėra apmokestinamas PVM. Pasirinkimas skaičiuoti PVM galioja tuomet, kai pirkėjas yra PVM mokėtojas. Pardavė 1975 m. Atvirkštinio PVM mechanizmas nėra taikomas parduodant NT. Komentare pateikiama ES Teisingumo teismo bylos analizė.

Kasmet gyventojų GPM deklaravimo laikotarpiu VMI skelbia išaiškinimus dėl jų pajamų apmokestinimo. Jeigu gyventojas surašytų kreditinį apskaitos dokumentą, kuriame patikslintų 2020 m. Žemės statyboms pardavimas yra apmokestinamas PVM. Gyventojas, PVM mokėtojas, stato keletą NT objektų. Dalis objektų bus parduota. NT mainų sandoris savo esme laikomas pirkimo - pardavimo sandoriais. NT sandoriai paprastai yra didelės vertės ir tai sąlygoja reikšmingas PVM sumas. Kai įmonė parduoda žemės sklypą, kuris skirtas gyvenamųjų namų statybai, t. y. Kada taikoma ir kada netaikoma GPM lengvata pajamoms iš buto pardavimo? Kapitaliai suremontuotas pastatas paprastai laikomas iš esmės pagerintu ir 24 mėn. Įmonė negali neturėti registracijos adreso.

Papildytas PVMĮ 9 str. Papildytas PVMĮ 9 str. 1 dalies, kuri reglamentuoja veiklos kaip komplekso perleidimą, komentaras. Įmonė, turėdama laisvų lėšų, įsigyja gyvenamosios paskirties NT. Jeigu pirkėjas pageidauja perkamo turto - žemės ir namo - kainas atskirti, tai padaryti nėra draudžiama. Parduodant NT praėjus 24 mėn. Jeigu NT turtas nebuvo naudojamas įmonės veikloje, bus laikoma, kad tiekiama prekė, o ne ilgalaikis turtas. Pertvarko gamybinį pastatą į butus ir po 24 mėn. Kol pastato dalis bus rekonstruojama, NTM už tą pastato dalį mokėti nereikės. Turtas apskaitoje ir pagal PMĮ registruojamas įsigijimo savikaina. Įmonė parduoda seną NT, kuris buvo naudotas jos veikloje. Parduodamas NT be PVM. Pagal PVMĮ nekilnojamojo turto pardavimas nėra apmokestinamas PVM, išskyrus kelias išimtis.

Prieš 12 mėn. Vienu sandoriu parduodami keli NT objektai. ES Teisingumo teismo bylos C-265/18 analizė. Likutinė vertė - tai apskaitos dydis, kuris neturi nieko bendra su patalpų kainomis rinkoje ar turto verte. Padalijus patalpas, reikėtų padalyti ir jų įsigijimo vertę, perkainotą dalį bei nusidėvėjimą. Norint parduoti pastatą, nebūtina jo perkainoti ar registruoti apskaitoje tikrąja verte. Parduoti namą su PVM galima ir neįsiregistravus kaip PVM mokėtojui. Gyvenamojo namo pardavimui ir nuomai taikomos skirtingos PVM taisyklės. Pirkti pastatą ar kitokią prekę gali du ar daugiau pirkėjų. Senų pastatų pardavimas PVM neapmokestinamas. Tai, kad žemės sklypas įsigytas be PVM, jokios įtakos jo pardavimo apmokestinimui neturės. Nekilnojamųjų daiktų pardavimas visuomet įforminamas notarine tvarka. Kapitalinio remonto darbai neišvengiamai pagerina pastato naudingąsias savybes. PVM sąskaitos faktūros gali būti nerašomos tik LRV nutarime nustatytais atvejais.

apžvelgti. paslaugas. Į visus šiuos klausimus Jums atsako Mokesčių SUFLERIO ekspertų komanda.

| Turtas | Apskaita | Pavyzdžiai |

|---|---|---|

| Materialusis | Registruojamas įsigijimo savikaina, skaičiuojamas nusidėvėjimas | Pastatai, transporto priemonės, įranga |

| Nematerialusis | Apskaitomas, jei naudojimo laikotarpis ilgesnis nei 1 metai, taikoma amortizacija | Programinė įranga, prekės ženklai, licencijos |

| Finansinis | Registruojamas įsigijimo kaina, gali būti vertinamas rinkos verte | Akcijos, obligacijos, paskolos |