Šiame straipsnyje rasite išsamią informaciją, kaip teisingai užpildyti juridinio asmens nekilnojamojo turto mokesčio deklaraciją (KIT715) ir sumokėti nekilnojamojo turto mokestį.

Kas ir iki kada teikia nekilnojamojo turto mokesčio deklaraciją KIT711

Kaip pateikti KIT715 deklaraciją?

Deklaraciją KIT715 juridiniai asmenys teikia tik elektroniniu būdu per EDS sistemą (elektroninę deklaravimo sistemą).

Prisijungti prie šios sistemos galite čia:

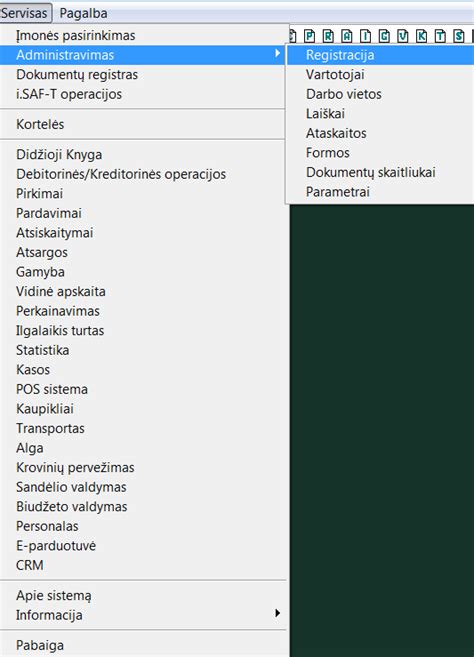

- EDS sistemoje spustelkite (kairiajame meniu) - „Pildyti formą“.

- „Formos kodas“ laukelyje įveskite KIT715 ir „Filtruoti“.

- Pasirinkite KIT715v.2 versiją ir spustelkite „mėlyną gaubliuką“ (pildyti formą tiesiogiai portale).

Kaip sumokėti nekilnojamojo turto mokestį?

Nekilnojamojo turto mokestį galite sumokėti vadovaujantis VMI instrukcijomis.

Mokant būtina nurodyti nekilnojamojo turto mokesčio įmokos kodą 1001. Kaip tai padaryti rasite: Kaip mokėti įmokas į VMI sąskaitą per Mano VMI? - VMI.

Deklaracijos pildymo bendrieji principai

Pildant metinę deklaraciją, svarbu atsižvelgti į šiuos aspektus:

- Metinė deklaracija pildoma, jeigu NTM mokėtojas praėjusių metų gruodžio 31 d.

- Jei juridinis asmuo neturi vyr. deklaracijas rengia kitas vienetas, tai deklaraciją vietoj vyr.

- Laukelius įrašomos sumos ir mokesčių mokėtojų identifikaciniai numeriai (kodai).

- Įrašomos tik dešinėje laukelio pusėje (t.y. mokesčių mokėtojo identifikacinis numeris turi būti įrašomas tik kairėje laukelio pusėje (t.y.

Kada teikiama patikslinta deklaracija?

Jei reikia patikslinti duomenis, teikiama patikslinta atitinkamo laikotarpio deklaracija.

- Patikslintoje deklaracijoje turi būti pateikiami visi (t.y.

- ,,Pirminė”.

Svarbu: Pateiktos patikslintos deklaracijos turi būti užpildytos šiose taisyklėse nustatyta tvarka. deklaracijose pateikiami visi (t.y. ne vien tik tikslinamieji) deklaracijose nurodytini duomenys.

Pildant metinę deklaraciją

Pildant metinę deklaraciją, svarbu atsižvelgti į šiuos aspektus:

- Metinė deklaracija pagal praėjusių metų gruodžio 31 d.

- arba prarasto nekilnojamojo turto mokestis.

- mėnesio, einančio po mėnesio, kurį turtas buvo priimtas naudoti, pabaigos.

- kurioje turi būti nurodyta nauja to turto mokestinė vertė.

- pateikiama metinė deklaracija, kurioje turi būti nurodytas praėjusių metų gruodžio 31 d.

Nekilnojamojo turto įsigijimas

Jei įsigyjate nekilnojamąjį turtą, svarbu užpildyti atitinkamą deklaracijos dalį:

- pradžia - metai ir mėnuo.

- įsigytas.

- pabaiga - tų metų, kuriais turtas buvo įsigytas, 12 mėnuo. Pvz., jeigu turtas buvo įsigytas 2004 m.

Pagrindiniai laukeliai pildant deklaraciją dėl įsigyto turto

- Deklaracijos 12 laukelyje turi būti įrašoma viso įsigyto nekilnojamojo turto mokestinė vertė.

- vertė turi būti nurodyta Registro įmonės NTM mokėtojui išduotoje pažymoje.

- metus ne didesnis kaip 1,25).

- turto mokestis.

- naudojamo turto, kapinių ir laidojimo paslaugoms naudojamo turto).

- Registro įmonės išduotą pažymą. Jeigu tokio turto nėra, tai 13 laukelis nepildomas.

- Deklaracijos 18 laukelyje turi būti nurodoma įsigyto apmokestinamo turto NTM suma (16 lauk.

- išreikšta litais.

- skaičiuojamas NTM. Jeigu savivaldybė atleido nuo dalies NTM, tai nurodoma toji dalis.

- mėnesių skaičių).

- yra kelių savivaldybių teritorijose).

Nekilnojamojo turto praradimas

Jei prarandate nekilnojamąjį turtą, svarbu užpildyti atitinkamą deklaracijos dalį:

- NTM, pradžia - metai ir mėnuo.

- turtas buvo prarastas.

- nebeskaičiuojamas mokestis, pabaiga. Pvz., jeigu turtas buvo prarastas 2004 m.

Pagrindiniai laukeliai pildant deklaraciją dėl prarasto turto

- naudojamo turto, kapinių ir laidojimo paslaugoms naudojamo turto).

- buvo nurodyta prieš tai pateiktoje metinėje deklaracijoje arba įsigyto (prarasto) turto deklaracijoje.

- Deklaracijos 15 laukelyje turi būti nurodomas NTMĮ nustatytas NTM 1,0 proc.

- apskaičiuota nebemokama prarasto turto NTM suma (16 lauk.

- išreikšta litais.

- būti skaičiuojamas NTM, jeigu turtas nebūtų buvęs prarastas.

- tai nurodoma toji dalis.

- (apskaičiuota pagal iki metų pabaigos likusį mėnesių skaičių).

- tai nurodoma tų lengvatų suma (jeigu turtas yra kelių savivaldybių teritorijose).

- NTM suma (18 lauk.

Savivaldybių įtaka deklaracijai

Jei nekilnojamasis turtas yra kelių savivaldybių teritorijose, svarbu teisingai paskirstyti mokesčio sumą:

- nekilnojamojo turto NTM suma.

- Deklaracijos 22 laukelyje turi būti įrašoma visų savivaldybių suteikta NTM lengvatų suma.

- Deklaracijos 23 laukelyje turi būti įrašoma visoms savivaldybėms tenkanti NTM suma.

Savivaldybės kodo nurodymas

- pagal deklaracijoje pateiktą savivaldybių kodų sąrašą.

- A2 laukelyje turi būti nurodoma savivaldybėje įsigyto turto apskaičiuota NTM suma.

- (t.y. NTM suma, nuo kurios atleistas NTM mokėtojas).

Svarbios pastabos

- Deklaracijas rengiaKIT711Lietuvos gyventojai (fiziniai asmenys) ir juridiniai asmenys teikia tik elektroniniu būdu per EDS sistemą (elektroninio deklaravimo sistema) prisijungti prie šios sistemos galite čia.

- Užsienio valstybių gyventojai ir juridiniai asmenys deklaraciją gali teikti elektroniniu būdu per EDS sistemą arba siųsti paštu į VMI prie FM Administravimo departamento Dokumentų saugojimo ir apskaitos skyrių adresu: Neravų g. 8, Druskininkai.

- EDS sistemoje reikia paspausti (kairiajame meniu) - „Pildyti formą“ - „Formos kodas“ laukelyje įvesti KIT711 ir spausti „Filtruoti“, pasirinkti KIT711 v.2 versiją ir paspausti „mėlyną gaubliuką“ (pildyti formą tiesiogiai portale).

Dažniausiai užduodami klausimai

Štai keli dažniausiai užduodami klausimai, susiję su nekilnojamojo turto mokesčiu:

- Kaip turėtų būti taikomos NTMĮ 15 str.?

- Ar taikomos NTMĮ 15 str.?

- Kuris juridinis asmuo turi mokėti NTM, kai fizinis asmuo išnuomoja komercinės paskirties patalpas juridiniam asmeniui A (nuomos sutartis ilgesnė nei vienas mėn.), po kelių metų balandžio mėn.?

- Kuris juridinis asmuo turi mokėti NTM už balandžio mėn., kai fizinis asmuo išnuomoja gyvenamosios paskirties patalpas juridiniam asmeniui A (nuomos sutartis ilgesnė nei vienas mėn.), po kelerių metų balandžio mėn.?

- UAB iš fizinio asmens nuomoja garažą, kuriame laikomas įmonės automobilis.

- Juridinis asmuo įsigijo nebaigtą statyti daugiabutį namą. Bendrovė planuoja užbaigti namo statybą ir namą (butus) parduoti.

tags: #juridiniu #asmenu #prasymas #del #nekilnojamojo #turto