Kol ekspertai ginčijasi dėl nekilnojamojo turto kainų prognozių, rekordinės būsto nuomos kainos ir didelė būsto paskolų pasiūla dažnai tampa svaria paskata nuosavam būstui įsigyti. Būsto paskolos gavimas daug kam gali pasirodyti itin sudėtingas procesas, ir taip, jeigu tai jūsų pirmasis būstas, visas procesas gali pasirodyti ne džiuginantis, o komplikuotas ir keliantis tikrą galvos skausmą.

Šiame straipsnyje aptarsime, ką svarbu žinoti prieš imant būsto paskolą, kaip įvertinti savo finansines galimybes, kokie dokumentai reikalingi ir į ką atkreipti dėmesį renkantis kredito įstaigą.

Kas Gali Gauti Paskolą Nekilnojamam Turtui Įsigyti?

Lietuvos Respublikos pilietis, sulaukęs 18 metų, ar nuolatinis Lietuvos Respublikos gyventojas, gaunantis nuolatines, oficialias pajamas ir dirbantis vienoje įmonėje ilgiau kaip 6 mėnesius, gali kreiptis dėl būsto paskolos. Taip pat, paskola gali būti suteikta savarankiškai dirbantiems asmenims (su verslo liudijimu, individualia veikla, mažoji bendrija 2m.) arba perėjusiems iš vienos darbovietės į kitą be pertraukos ir be bandomojo laikotarpio.

Kaip Vertinamos Gaunamos Pajamos?

Gaunamos pajamos vertinamos skaičiuojant kredito grąžinimo išlaidų ir grynųjų pajamų santykį. Jis turėtų būti didesnis nei 0,4 koeficiento (40 proc. nuo tvarių pajamų). Vienam šeimos nariui pragyvenimui turi likti apie 500 Eur. Jeigu turite kitų finansinių įsipareigojimų (lizingas, vartojamoji paskola, alimentai ir t.t.) santykis atitinkamai mažės.

Individualių įmonių savininkų pajamos (dirbančių pagal individualią veiklą, verslo liudijimą) vertinamos pagal pateiktas pajamų deklaracijas ir pajamų žurnalus.

Svarbu Žinoti Dirbantiems Savarankiškai

Tai ypač aktualu dirbantiems savarankiškai, kuriems atsiranda vis daugiau galimybių gauti paskolą būstui. Svarbu žinoti, kad išdirbusiems savarankiškai mažiau nei metus būsto paskolos neteikiamos.

Vienas svarbiausių momentų - pajamų tvarumas, t.y. jų reguliarumas. Pasitaiko, kad asmuo kreipiasi dėl paskolos iš karto po to, kai gauna didesnes pajamas už suteiktas paslaugas, tačiau jei ankstesnius kelis mėnesius jis pajamų negavo, paraiška bus atmesta.

Sutarus su užsakovu dėl konkrečių darbų apimčių rekomenduotume nusimatyti, kad atlygis būtų mokamas periodiškai, o ne tik suteiktų paslaugų pabaigoje. Tokiu atveju būtina turėti bendradarbiavimo ar paslaugų teikimo sutartį. Jei pajamos gaunamos iš skirtingų klientų, sutartys nėra būtinos, tačiau kredito įstaigai reikės pateikti bent po vieną sąskaitą-faktūrą už vertinamus mėnesius.

Kartais žmonės nustemba dėl reikalavimo pateikti sąskaitas-faktūras, nes jų ne visada prašo klientai, taip pat jos nėra būtinos deklaruojant pajamas, tačiau sąskaitos reikalingos, kaip patvirtinimas dėl suteiktų paslaugų ir gauto atlygio, tad jų neturėjimas gali sukliudyti gauti paskolą. Kai pagrindinis pajamų šaltinis yra dividendai, jie taip pat turi būti gaunami periodiškai - kas mėnesį, kas ketvirtį, kas pusmetį ar kas metus, bet ne trumpiau nei paskutiniuosius dvejus metus.

Marius Jansonas. 3 žingsniai imant būsto kreditą. Kaip sutaupyti ir nepermokėti - iš eksperto lūpų.

Kokiam Terminui Galima Gauti Būsto Paskolą?

Kiekvienas bankas taiko savas taisykles kredito laikotarpiui. Pagal atsakingo skolinimosi taisykles maksimalus būsto kredito laikotarpis gali būti iki 30 metų, bet neilgesniam laikotarpiui nei žmogui sukaks 65 metai.

Pavyzdžiui, 35 metų asmuo, norintis gauti 100 000 Eur paskolą, viename banke gali ją gauti, kadangi gaunamos pajamos atitinka banko reikalavimus, o kitame banke paskolos gali negauti. Kai kurie bankai kreditą suteikia tik 20 metų laikotarpiui, ko pasekoje mėnesio įmoka vietoje 537 Eur/mėn. pakiltų iki 660 Eur/mėn. ir tai galėtų nebeatitikti reikalavimo dėl gaunamų ir kreditui skiriamų pajamų dydžio.

Kokia Valiuta Gali Būti Suteikiami Būsto Kreditai?

Lietuvoje esantys bankai būsto kreditą suteikia tik eurais.

Kokio Dydžio Kreditą Galima Gauti?

Senos statybos būstams bankai suteikia 80 - 85 proc. būsto vertės kreditą, naujos statybos - 85 proc. Jeigu kreditą imate antrą ar trečią kartą, bankai gali finansuoti nuo 50 iki 80 proc.

Palūkanos ir Marža

Labai svarbu žinoti ne tik kokias palūkanas siūlo bankas, bet taip pat ir kokia bus taikoma marža. Iki 2017m. pasirašytoms kredito sutartims standartiškai buvo taikoma 5-10 metų fiksuota palūkanų norma. Kai kurie bankai fiksuotas palūkanas gali taikyti ir 15 metų laikotarpiui.

Kintama palūkanų norma pirmą kartą nustatoma pasirašant sutartį (kliento pageidavimu), o vėliau, kliento pasirinkimu, gali būti keičiama kas 3, 6 ar 12 mėnesių EURIBOR.

Nuo 2017m. visoms kredito sutartims taikomos kintamos palūkanos, jeigu kredito laikotarpis ilgesnis nei 10 m. Jeigu pageidaujate fiksuotų palūkanų, reikia tartis su banku, kad fiksuotų visam kredito laikotarpiui kaip numatyta atsakingo skolinimosi taisyklėse.

Kokie Yra Kredito Grąžinimo Metodai?

Kreditą galima gražinti dviem būdais:

- Anuitetinis kredito grąžinimo metodas (pastovus) - kai kas mėnesį mokate vienodo dydžio pastovią įmoką. Keičiasi tik Jūsų mokamos įmokos sudėtis: iš pradžių didesnę įmokos dalį sudaro palūkanos, vėliau didesnę įmokos dalį sudaro grąžinamo kredito dalis. Pati įmoka per visą kredito grąžinimo laikotarpį yra pastovi.

- Linijinis kredito gražinimo metodas - kai Jūsų įmoka susideda iš pastovios kredito dalies bei priskaičiuotų palūkanų. Šiuo metodu palūkanos skaičiuojamos nuo faktiško kredito likučio.

Pasirinkus anuitetinį būdą (pastovų) - Jūs per mėnesį mokėsite 537 Eur. O per visą paskolos laikotarpį sumokėsite 72 000 - 93 000 Eur. palūkanų (4-5 proc.). Pasirinkus linijinį būdą - Jūs per mėnesį mokėsite 694 Eur, o per visą paskolos laikotarpį sumokėsite 60 000 - 75 000 Eur. palūkanų (4-5 proc.).

Yra dar keli būdai, kaip sutaupyti dar didesnę dalį pinigų už būsto kreditą mokant linijiniu metodu mokant 694 Eur įmoką per mėnesį ir kreditą grąžinti ne po 30, o po 20 metų, taip sutaupant 10-ties metų palūkanas.

Kokius Namų Darbus Turėtų Atlikti Žmogus, Norintis Gauti Paskolą?

Pagal Atsakingo skolinimo nuostatus, visi finansiniai įsipareigojimai (įmokos už lizingą bei paskolas) negali viršyti 40 proc. besiskolinančiojo pajamų. Taigi, visų pirma, ketinant įsigyti būstą, pasiimant būsto paskolą, reikia atidžiai įsivertinti savo finansines galimybes.

Preliminariai tai parodyti gali banko interneto svetainėje esanti skaičiuoklė, tačiau dėl tikslių skaičių reikėtų užpildyti paraišką dėl būsto paskolos. Tuomet banko darbuotojas patikrina informaciją apie kliento pajamas, finansinius įsipareigojimus, kredito istoriją ir pan. bei pateikia maksimalią galimą paskolos sumą.

Pastebime, kad didžiuosiuose šalies miestuose žmonės dažnai perka būstą „iš brėžinių“. Tokiais atvejais, kai būstas turi tik pamatus arba dar nė nepradėtas statyti, kreiptis į banką dėl paskolos reikia ne anksčiau nei likus dvylikai mėnesių iki statybų pabaigos. Sudaryti sutartį su banku anksčiau gali būti rizikinga ir dėl nekilnojamojo turto rinkos neužtikrintumo, ir dėl to, kad, pablogėjus finansinei būklei, pvz., sumažėjus pajamoms, bankas gali nebesuteikti paskolos.

Kita vertus, norint įsigyti jau pastatytą būstą, kreipimosi į banką dėl paskolos procesas yra kur kas paprastesnis ir greitesnis. Šiuo atveju būtina užsakyti ir atlikti turto vertinimo procedūrą, o turint turto vertinimo ataskaitą - kreiptis į banką dėl galutinio paskolos pasiūlymo.

Dažniausiai Pasitaikančios Klaidos Tariantis Dėl Paskolos

Paskolos suteikimo procesas - t. y. laikas nuo paraiškos užpildymo iki atsiskaitymo pagal būsto pirkimo-pardavimo sutartį - priklauso nuo daugelio aspektų. Jeigu jau esate radę norimą įsigyti turtą ir turite parengtą turto vertinimo ataskaitą, visas paskolos suteikimo procesas gali užtrukti nuo 2 iki 4 savaičių.

Banko sprendimo priėmimas dažniausiai užtrunka 1-2 dienas, tačiau priklausomai nuo informacijos ir dokumentų, kuriuos turime įvertinti, norėdami išsiaiškinti kliento galimybes ir pajamų tvarumą, procedūros gali užsitęsti ilgiau.

Norint sklandaus ir greito proceso, reikėtų būti pasiruošus visus reikiamus dokumentus - sąskaitų išrašus ir turto vertinimo ataskaitą ar naujai statomo būsto rezervaciją patvirtinančią sutartį. Visa kita priklauso nuo to, kaip greitai pasirašysite pirkimo-pardavimo sutartį, įkeisite turtą ir pan.

Patarimai Apsisprendusiems Imti Paskolą

Nesvarbu, kokio amžiaus yra asmuo, jis gali kreiptis į banką dėl būsto paskolos ir apsvarstyti galimus variantus. Svarbiausi paskolos išdavimo kriterijai, kaip ir visais kitais atvejais, yra tie patys. Tai - asmens pajamų tvarumas, gera skolinimosi istorija, gebėjimas mokėti paskolą visą jos išdavimo terminą bei tai, kad visi finansiniai įsipareigojimai, įskaitant ir būsimą paskolos įmoką, sudarytų ne daugiau kaip 40 proc. mėnesinių žmogaus ar šeimos gaunamų pajamų.

Tiesa, bankas atsižvelgia ne tik į istorines pajamas, bet ir galimybes gauti pakankamas pajamas paskolai išsimokėti ir ateityje. Mūsų klientų patirtis rodo, kad nemaža dalis būsto kreditą imančių vyresnių gyventojų renkasi kaip įmanoma trumpesnį laikotarpį, nes nori išvengti paskolos mokėjimo pensijoje.

Vis dėlto, esant galimybei, mes rekomenduojame rinktis ilgesnį terminą - taip išvengiama rizikos, kad, iškilus nenumatytoms aplinkybėms, mėnesio įmokos pasidarys pernelyg didelė našta. Klientui pageidaujant prailginti paskolos mokėjimo terminą, bankas iš naujo turi peržiūrėti sąlygas, keisti sutartį, vertinti kliento mokumą. O štai prireikus susitrumpinti ilgesnį paskolos terminą yra kur kas paprasčiau - atsiradus papildomų lėšų paskolą (visą ar tik jos dalį) galima grąžinti be papildomų mokesčių.

Kitas svarbus dalykas visiems galvojanties apie būsto paskolą ir nepriklausantis nuo žmogaus amžiaus - realus savo finansinių galimybių įsivertinimas. Preliminarią mėnesio įmoką už banko paskolą sužinoti galima banko interneto svetainės skaičiuoklėje.

Rekomenduojama kelis mėnesius iš eilės „pasitreniruoti“ ir atsidėti tokią pinigų sumą, kad būtų aišku, ar tikrai išeina patogiai gyventi su likusia pajamų dalimi. Pastebime, kad klientai kartais pervertina savo galimybes, tad jiems nėra lengva atsisakyti gyvenimo įpročių ir prisitaikyti prie pasikeitusios finansinės situacijos.

Mes siekiame, kad finansiniai įsipareigojimai klientams netaptų nepakeliama našta, tad atsakingai vertiname jų galimybes ir primename, kad būsto paskolos laikotarpis dažniausiai siekia 20-30 metų, per kuriuos gali nutikti begalė dalykų - pavyzdžiui, sumažėti pajamos netekus darbo, padidėti palūkanų palūkanų normos ir pan.

Ką Dar Turėtume Įsivertinti Prieš Imdami Paskolą?

Ruošiantis imti būsto paskolą taip pat svarbu įvertinti ir palūkanas, kurias teks mokėti už pinigų paskolinimą. Jas sudaro nuolatinė banko marža, kuri įrašoma paskolos sutartyje, ir kintanti dalis - EURIBOR, kurį klientas gali pasirinkti iš kelių variantų - 3 mėn., 6 mėn. arba 12 mėn. (tai reiškia, kad kas tokį laikotarpį palūkanų norma bus perskaičiuojama ir mėnesio įmoka pasikeis), taip pat galima rinktis terminuotai nekintančias palūkanas laikotarpiui iki penkerių metų.

Banko marža yra nustatoma individualiai kiekvienam klientui, besikreipiančiam dėl būsto paskolos. Mes vertiname sandorio sąlygas ir kliento riziką - t. y. jo finansines galimybes, kredito istoriją, pajamų tvarumą, pradinio įnašo dydį ir kt. O EURIBOR laikotarpį klientas pasirenka pats.

Tie, kurie mėgsta stabilumą ir nori lengviau planuoti savo biudžetą, dažniausiai renkasi 12 mėn. EURIBOR arba terminuotai nekintančias palūkanas. Tie, kurių negąsdina pokyčiai, renkasi 3 arba 6 mėn. EURIBOR. Verta pažymėti ir tai, kad kuo trumpesnio laikotarpio EURIBOR, tuo jis mažesnis.

Pradinis Įnašas

Nuosavas būstas - dažno svajonė, kurios įgyvendinimui neretai prisireikia finansavimo iš banko. Pradinis įnašas šiandien yra būtina sąlyga norint gauti paskolą būstui įsigyti. Jo dydis turėtų siekti bent 15 proc. planuojamo įsigyti būsto vertės.

Kuo didesnį įnašą sukaupsite, tuo mažesnė įsipareigojimų našta slėgs jūsų pečius. Be to, taip būsite labiau apsaugoti nuo nemalonių pasekmių, kurios gali atsirasti krintant nekilnojamojo turto kainoms.

Papildomi Mokėjimai

Beje, pasirengti reikėtų ir įvairiems papildomiems su paskola susijusiems mokėjimams, pavyzdžiui, įkeičiant turtą, sudarant kredito bei pirkimo-pardavimo sutartis, atliekant turto vertinimą, registruojant nuosavybę. Taip pat kainuos ir būsto įrengimas.

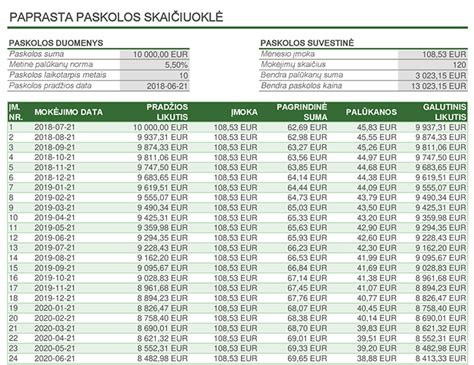

Paskolos Skaičiuoklės

Pradėti galite nuo kredito įstaigų interneto puslapiuose esančių būsto paskolos skaičiuoklių. Tiesa, jų rezultatai bus tik apytiksliai, o tikroji galima kredito suma ir įsipareigojimai paaiškės tik įvertinus daugybę kitų aplinkybių. Čia jums padės kredito įstaigų specialistai, kurie kartu vertins ir jūsų kredito istoriją. Nuo jos iš dalies priklausys jūsų galimybė pasiskolinti ir paskolos sąlygos.

Atsakingas Skolinimasis

Lietuvos banko Atsakingojo skolinimo nuostatai numato, kad paskolos mėnesio įmokos dydis negali būti didesnis nei 40 proc. asmens ar šeimos mėnesio pajamų. Tačiau ir patiems būtina kruopščiai apskaičiuoti, kokio dydžio paskola būtų racionali ir nesunkiai pakeliama šeimos biudžetui.

Tai padaryti galite atsižvelgdami į tai, kiek lėšų jums reikia pragyvenimui ir kiek jų galėtumėte skirti paskolos įmokoms mokėti bei palūkanoms dengti. Nepamirškite, kad be šių įmokų jūs privalėsite mokėti ir už komunalines paslaugas, o tai taip pat gali sudaryti nemažą sumą.

Finansinės Galimybės ir Rizika

Dar prieš besikreipdami paskolos, patys įvertinkite savo pajamas ir išlaidas, galimus jų pokyčius ir iš to kylančią finansinę riziką. Pavyzdžiui, jei šiuo metu gyvenate poroje ir vaikų susilaukti planuojate tik po to, kai įsigysite nuosavą būstą, nepamirškite, kad tapę tėvais ne tik patirsite daug džiaugsmo, bet ir papildomų išlaidų, kurias reikėtų įvertinti jau dabar.

Patikima Kredito Įstaiga

Dažniausiai būsto paskola imama ne dviem, trims, o net kelioms dešimtims metų. Todėl labai svarbu pasirinkti patikimą kredito įstaigą. Neapsiribokite vien tik kredito įstaigų tinklalapių ir juose pateikiamų pasiūlymų peržiūra.

Svarbūs Aspektai

Kintamos ir fiksuotosios palūkanos, linijinis ir anuitetu palūkanų grąžinimo metodas, valiuta, kuria imama paskola - tai tik keli iš daugelio dalykų, kuriuos reikia išnagrinėti ir pasirinkti imant būsto paskolą. Niekur neskubėkite ir skirkite tam laiko tiek, kiek reikia.

Jei paskolą imate ne vienas, bet ir ne šeimoje (pavyzdžiui, kartu su giminaičiais arba esate pora, bet perkate būstą nesusituokę), išnagrinėkite turto registravimo niuansus ir pasirinkite, kas jūsų atveju būtų geriau: bendra jungtinė ar bendra dalinė nuosavybė.

Dokumentų Galiojimas ir Terminas

Kone visi imant būsto paskolą ar įsigyjant būstą reikalingi dokumentai turi savo galiojimo laiką arba numatytus vienaip ar kitaip įpareigojančius terminus. Todėl labai svarbu, kad tvarkydami būsto paskolos ir įsigijimo reikalus veiktumėte tiksliai ir laiku.

Būsto Paieška

Suteikdama paskolą kredito įstaiga norės žinoti, kokį butą, kur ir už kiek norite pirkti. Todėl, išsiaiškinę savo finansines galimybes, imkite ieškoti kuo geriau jūsų svajonėse susidarytą viziją atitinkančio būsto už tokią kainą, kokią galite sau leisti.

Apgalvotas Pasirinkimas

Būsto paskola - toli gražu ne vienadienis įsipareigojimas, o su ja įsigytas turtas nėra labai likvidus, todėl svarbu, kad nesigailėtume dėl savo pasirinkimo. Tam reikia apgalvoti asmeninius planus bei artimiausios ateities poreikius.

Taigi skirkite laiko ne tik paties būsto ir jo įrengimo bei išlaikymo kainai, bet ir rajonui, namo aplinkai, kaimynams, aplinkinėms mokykloms, susisiekimo galimybėms, saugumo situacijai ir pan. dalykams patyrinėti.

Žingsniai Imant Paskolą Būstui:

- Finansinių galimybių įvertinimas: Įvertinkite savo finansinę situaciją ir turimą pradinį įnašą. Mėnesio būsto paskolos įmoka, kartu su kitais turimais finansiniais įsipareigojimais, neturi būti didesnė kaip 40 proc. pajamų.

- Konsultacija: Kreipkitės į banką dėl finansinės konsultacijos ir aptarkite savo poreikius bei galimybes.

- Turto vertinimas: Jeigu išsirinkote būstą, kreipkitės dėl realios turto vertės nustatymo.

- Paskolos paraiška: Užpildykite paskolos paraišką banko skyriuje arba internetu.

- Banko sprendimas: Bankas įvertins paskolos suteikimo riziką ir nustatys paskolos sąlygas.

- Sutarties pasirašymas: Atidžiai perskaitykite sutartį ir kreipkitės į banko konsultantą, jei turite klausimų.

- Dokumentinės procedūros: Atlikite reikiamas dokumentines procedūras su pardavėju ir notaru.

Atminkite, kad būsto pirkimas - atsakingas žingsnis, todėl svarbu atidžiai įvertinti savo galimybes ir pasiruošti visus reikiamus dokumentus.