Pastaraisiais metais butų nuomos kaina šovė į neregėtas aukštumas. Nekilnojamojo turto (NT) rinkos ekspertai ir ekonomistai vertina, kad šiuo metu, kol nuomos kainos auga sparčiau nei būstų kainos, įsigyti naują būstą su paskola vis dar yra racionaliau, nei nuomotis.

Nuoma ar pirkimas: ką pasirinkti?

Svarstant apie būsto įsigijimą ar nuomą, verta atsižvelgti į kelis esminius aspektus. Iš vienos pusės būsto įsigijimas suteikia psichologinio saugumo - žmogus turi kur gyventi, jis prisirišęs prie gyvenamosios vietos. Iš kitos pusės tai yra verslumas - įsigijęs būstą vėliau gali jį išnuomoti ir taip užsitikrinti stabilias pajamas arba parduoti ir įsigyti didesnį.

Finansinis aspektas

Pavyzdžiui, šiuo metu 40-55 kv. m naujai įrengto buto nuoma Kaune gali atsieiti ir 700 eurų per mėnesį. Tokio dydžio būstas naujos statybos projekte su daline apdaila kainuoja apie 135 tūkst. eurų, jo įrengimas gali atsieiti dar 15-25 tūkst. eurų. Net jei skaičiuojame 20 metų trukmės paskolą su 15 proc. pradiniu įnašu ir 3 proc. palūkanomis, paskolos įmoka nesiekia nuomos kainos, o žmogus visą šį laiką investuoja į nuosavą būstą. Tuo tarpu būsto nuoma yra tinkama tik kaip trumpalaikis sprendimas - pavyzdžiui, per 5 metus mokant už nuomą po 700 eurų per mėnesį susidaro net 42 tūkst. eurų suma.

Psichologinis komfortas

Savų namų susikūrimas ir galimybė gyventi taip, kaip norisi, yra aktualus bet kokio amžiaus žmonėms. Tuo tarpu gyvenimas nuomojamame būste dažnai apriboja ir įsikūrimo galimybes, ir pasirinkimų laisvę. Tenka girdėti pavyzdžių, kai būstą nuomojantiems yra draudžiama laikyti kates ar šunis, itin nenoriai priimamos šeimos su mažais vaikais, neva sugadins būsto interjerą ar pridarys kitų rūpesčių.

Nuomininkų patirtys ir iššūkiai

Yra daugybė žmonių, kurie šiai dienai nuomojasi būstą dėl įvairių priežasčių ir kartais jos būna strategiškai naudingos, pavyzdžiui, kol statosi ar įsirenginėja būstą arba jei neplanuoja visam laikui likti toje šalyje ar mieste, galbūt nėra apsisprendę dėl asmeninių santykių tolimesnės eigos ir daug kitų dalykų.

Trumpalaikėje perspektyvoje gyvenimas nuomotame būste arba neturi jokio poveikio arba gali kelti retą, neintensyvų panerimavimą apie ateitį, bet jei žmonės dažnai keičia gyvenamąją vietą, neturi ilgalaikės nuomos sutarties, gyvena pas tėvus ar draugus, tai gali kelti ekonominį nesaugumą dėl didelių išlaidų ar todėl, kad nėra garantijos, jog nuomos sutartis bus pratęsta, atsiranda daug nežinomųjų, nestabilumo, kas ilgainiui sekina.

Pasak psichologės, dažnas kraustymasis ypač paliečia vaikų socialinį nesaugumą, jų įsitraukimą, mokymasi. Suaugusiems gali kelti lėtinį stresą, socialinį nerimą, nes nuolat reikia ieškoti kito būsto, kraustytis, derėtis ir dažnai tai lydima laikinumo jausmo, todėl mažėja įsitraukimas į bendruomenę, nematoma prasmė užmegzti socialinius santykius, kuriuos vis tiek teks palikti. Taip pat gali būti sunkiau išjausti „namų jausmą“, nes neretai neleidžiama keisti interjero, prisitaikyti namus pagal savo asmeninius poreikius.

Jei tenka dažnai kraustytis, tai gali kelti psichologinį perdegimą. Ir net jei gyvenimo sąlygos būna tinkamos, bet fone nuolat yra juntamas stresas dėl nuolatinės, ilgalaikės gyvenamosios vietos neturėjimo. Tokiu atveju tai veikia streso hormono kortizolio lygį, nervų sistemos budrumą, nes žmogus nuolat yra lyg ant „tiksinčios bombos“ ir tuomet gali padažnėti daugiau nesutarimų šeimoje, atsiranda terpė lengviau kilti konfliktams ar užsisklęsti.

Apžvelgus naujausius tyrimus (2020 m. - 2025 m.), kuriuose buvo tiriama būtent apie žmones kurie nuolat nuomojasi būstą, P. Bielinytė pateikia keletą pavyzdžių: tiriant kaip gyvenamojo būsto nestabilumas (dažnas kraustymasis, nesaugios nuomos sutartys) veikia sveikatos suvokimą ir depresijos ir nerimo lygį, buvo gauti rezultatai, kad žmonės, gyvenantys nuomojamuose būstuose su nestabiliomis sąlygomis, dažniau jaučiasi blogai, turi didesnę depresijos ir nerimo riziką ir blogesnę savijautą. Prasta būsto kokybė šį poveikį sustiprina. Išvada: būsto nestabilumas, tai yra blogesnė sveikata ir psichologinė būklė.

Tiriant, kaip skiriasi subjektyvi savijauta tarp privačių nuomininkų, socialinių būstų gyventojų ir būsto savininkų, rezultatai atskleidė, kad net ir kontroliuojant pajamų bei aplinkos veiksnius, nuomininkai dažniausiai jaučiasi mažiau laimingi ir saugūs, nei būsto savininkai. Turintys nuosavą būstą patiria mažesnį stresą nei gyvenantys besinuomuojant. Taigi, būsto nuosavybė turi reikšmingą poveikį subjektyviai gerovei.

Tiriant ryšį tarp būsto statuso, ar jis nuosavas ar nuomojamas ir biologinio senėjimo rodiklių buvo gauti rezultatai, jog nuomininkai, turi greitesnio biologinio senėjimo požymių, net ir atsižvelgus į pajamas, stresą ir aplinką. Gyvenimo sąlygos bei nuomos nesaugumas paliečia fiziologinę sveikatą, taigi ilgalaikis būsto nesaugumas paveikia ne tik psichiką, bet ir fizinę sveikatą.

Vaikų gerovė

Vaikams, augusiems emociškai saugiuose ir stabiliuose namuose, turi aukštesnę savivertę net ir suaugę, nes nuoseklus palaikymas, pagarbūs santykiai, galimybė išreikšti save namų aplinkoje leidžia vaikui jaustis vertingu ir priimtu. Vaikai, augę mažiau chaotiškoje aplinkoje, geriau susitvarko su stresu, turi geresnius savireguliacijos įgūdžius, mažiau linkę į impulsyvumą ar emocinius protrūkius. Tvarkinga, jauki ir nuspėjama aplinka padeda vaikams greičiau atgauti emocinę pusiausvyrą po įtampos.

P. Bielinytė pabrėžia, kad vaikų psichologinė gerovė labai priklauso ne nuo to, ar būstas nuosavas, o nuo to, kiek šeimai pavyksta išlaikyti saugumo, nuspėjamumo ir palaikymo jausmą. Vaikai, gyvenantys nestabiliai, pavyzdžiui, kaip šiuo atveju - dažnai besikraustantys ar neturintys pastovios vietos, savo kampo, dažniau patiria nerimą, depresiją, elgesio sunkumų.

Vaikų psichikos sveikatai labiausiai kenkia socialinė atskirtis, netinkamos miego sąlygos, izoliacija nuo mokyklos ir draugų. Todėl net ir laikiname būste patarčiau stengtis išlaikyti reguliarų režimą, miego, mokyklos lankymo, kad turėtų rutiną ir nuspėjamumą. Svarbu vaikui sukurti nors ir nedidelę, bet nuolatinę vietą, kur galėtų laikyti savo daiktus, nes tai stiprina stabilumo jausmą. Tos pačios mokyklos lankymas padeda išlaikyti draugus ir kasdienes veiklas. Stabilumas - tai ne adresas, o jausmas. Net jei gyvenimo aplinkybės sudėtingos, vaikams galima suteikti saugumo, struktūros ir emocinio palaikymo. Tai padės jiems išlaikyti savivertę, susitvarkyti su stresu ir augti sveikais emociniu bei socialiniu požiūriu.

Statistika ir paskolų rinkos tendencijos

Registrų centro duomenimis, būsto sandorių skaičius per pirmuosius devynis 2025 m. mėnesius buvo 25 proc. didesnis negu prieš metus. Vilniuje sandorių skaičius augo labiau negu likusioje Lietuvoje, tačiau sostinėje ir toliau augimą labiausiai lėmė sparčiai didėjęs ne naujos statybos būsto pardavimų skaičius.

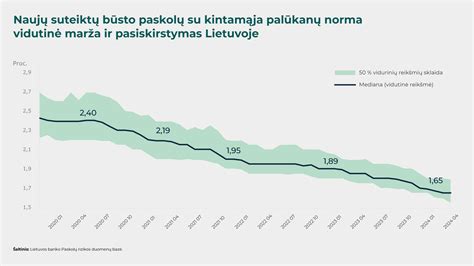

SEB banko duomenimis, 2025 metų pirmąjį pusmetį bankas privatiems klientams suteikė būsto paskolų, kurių bendra suma sudaro 370 mln. eurų - 51 proc. daugiau nei pernai per tą patį laikotarpį. Šių metų pirmąjį pusmetį didesnė buvo ir vidutinė paskolos suma, siekusi 109,5 tūkst. eurų (lyginant su 2024 m. tuo pačiu laikotarpiu išaugo 13 proc.). Tuo metu vidutinis paskolos terminas išliko panašus - kiek ilgesnis negu 24 metai.

Vidutinis finansavimą būstui gavusio kliento amžius yra 35 metai, o vidutinės šiemet paskolą gavusio namų ūkio mėnesio pajamos „į rankas“ siekė beveik 3 tūkst. eurų. Aktyviausi būsto paskolų rinkoje yra didžiųjų miestų gyventojai. Daugiau kaip pusę būsto paskolų bankas suteikia Vilniaus gyventojams, penktadalį - Kaune gyvenantiems asmenims.

Nekilnojamojo turto kainų kitimas Lietuvoje 2006-2021 m.

Alternatyvūs būdai įsigyti būstą

Išperkamosios nuomos galimybė Lietuvoje netrukus minės savo dešimtmetį. Pirmoji šią inovatyvią paslaugą lietuviams dar 2015 m. kovą pasiūlė „Hanner“ kompanija. Lietuvoje savo veiklą vykdo daugiau nei trys dešimtys nekilnojamo turto vystymo kampanijų, o išperkamoji nuoma tampa vis populiaresnė nekilnojamo turto įsigijimo forma.

Vis tik jaunoms šeimoms variantų vis dar yra. Keturių kambarių naują ir modernų individualų namą su pilna premium klasės personalizuota apdaila ir 5-6 arų sklypu šiandien galima įsigyti už 241 tūkst. Svarbu pabrėžti, kad tai nėra išperkamosios nuomos pasiūlymas.

Šis pasiūlymas labiausiai tinkamas tiems, kurie nori jau šiandien gyventi individualiame name, džiaugtis laisvalaikiu gamtoje, nuosavu kiemu, tačiau kol kas neturi galimybių gauti banko paskolos. Tokia situacija dažniausiai susiklosto dėl to, jog žmonės būna neseniai pakeitę darbus, o dar dažnesniais atvejais dėl to, kad dirba individualiai - t. y.

Europos Centrinio Banko (ECB) Valdančioji taryba spalio 17 d. jau trečią kartą šiais metais sumažino palūkanų normas. Paskolų turėtojams aktualiausia bazinė palūkanų norma sumažinta 0,25 proc. punktais ir dabar siekia 3,25 proc. Ekonomistai pastebi, kad tai nebuvo paskutinis palūkanų mažinimas ir gruodį ECB bazinę palūkanų normą sumažins dar 0,25 proc. punktais iki 3 proc.

SEB banko ekonomistai prognozuoja, kad ECB per artimiausius vienerius metus bazinių palūkanų normų nekeis, todėl ir 6 mėn. EURIBOR palūkanų norma turėtų laikytis tik šiek tiek aukščiau 2 procentų.

Alternatyvūs nuomos sprendimai

Jei šeima auga arba atsiranda poreikis reguliariai vežti didesnę kompaniją, minivenas tampa logiška mintis. Tačiau čia prasideda dilema: pirkti nuosavą ar nuomotis pagal poreikį? Daugelis skaičiuoja tik pirkimo kainą ir kurą. Tačiau realios išlaidos apima kur kas daugiau. Vidutinės klasės minivenas Lietuvoje kainuoja nuo 25 000 iki 45 000 eurų. Draudimas - kasmetinė kasko ir civilinė atsakomybė gali siekti 800-1500 eurų. Techninė priežiūra - remontai, padangos, techninės apžiūros sudaro vidutiniškai 1000-2000 eurų per metus. Vertės praradimas - naujas automobilis per pirmuosius trejus metus praranda 40-50 procentų vertės.

Miniveno paros nuoma Lietuvoje kainuoja vidutiniškai 60-100 eurų, priklausomai nuo sezono ir modelio. Savaitės nuoma - 350-550 eurų. Dabar palyginkime. Jei šeimai miniveno reikia tik kelioms išvykoms per metus - atostogoms, giminės susitikimams, ilgesniems savaitgaliams - nuomos išlaidos gali sudaryti 1500-3000 eurų per metus. Statistiškai lūžio taškas atsiranda ties 80-100 nuomos dienų per metus. Tai reiškia: jei miniveną naudojate daugiau nei tris mėnesius sumuojant visas dienas, nuosavybė pradeda finansiškai atsipirkti. Tačiau svarbu atminti, kad daugelis šeimų pervertina savo poreikius. Tyrimai rodo, kad vidutinis šeimyninis automobilis stovi nenaudojamas 95 procentus laiko.

Atsakymas priklauso nuo jūsų poreikių, finansinių planų ir požiūrio į automobilio turėjimą. Perkant automobilį lizingu, dažniausiai taikomas apie 10 % automobilio vertės pradinis įnašas. Veiklos nuomos ar automobilio nuomos atveju, paprastai taikomas avansas, kuris užskaitomas lygiomis dalimis į nuomos laikotarpį. Veiklos nuoma šiuo atžvilgiu lankstesnė. Pasibaigus sutarčiai, klientas paprasčiausiai grąžina automobilį, be įsipareigojimo jį išpirkti ar ieškoti pirkėjo.

Vis populiarėja kompromisinis sprendimas: šeima turi vieną kompaktišką, ekonomišką automobilį kasdieniam naudojimui, o miniveną nuomojasi kelis kartus per metus, kai tikrai reikia. Šis modelis ypač aktualus Lietuvoje, kur sezoniniai poreikiai ryškūs. Vasaros atostogos, žiemos kelionės į kalnus, Velykos ar Kalėdos pas gimines - tai konkretūs momentai, kada erdvaus automobilio reikia.

Galutinis atsakymas priklauso nuo jūsų konkrečios situacijos. Tačiau prieš priimdami sprendimą, atlikite paprastą pratimą: suskaičiuokite, kiek dienų per metus realiai naudotumėte miniveną. Jei skaičius mažesnis nei 60-80 dienų, nuoma beveik garantuotai apsimoka labiau. Finansiniai sprendimai, pagrįsti skaičiais, o ne įspūdžiais, ilgainiui sutaupo tūkstančius.

Kiek uždirbo "nuoma" per mėnesį (NE NT)?

Statybinės technikos nuoma pastaraisiais metais tapo ne tik alternatyva, bet daugeliui mažų įmonių - vieninteliu logišku sprendimu. Tai nėra jokia naujovė ar revoliucija, bet praktiškas požiūris į verslą, kuris leidžia konkuruoti su stambesniais žaidėjais neįklimpant į skolas ir nesiimant nepamatuotos rizikos.

Statybinės technikos nuoma

Pagalvokite patys - jei turite projektą, kuris truks tris mėnesius, ar tikrai verta pirkti techniką, kuri vėliau stovės kieme ir rūdys? O jei projektas užsitęs ar, priešingai, baigsis greičiau? Nuoma suteikia lankstumą, kurio pirkimas paprasčiausiai negali pasiūlyti.

Finansinis lengvumas ir planavimo paprastumas

Kai perki techniką, tai ne tik vienkartinė išlaida. Tai ilgalaikis įsipareigojimas, kuris apima draudimą, techninę priežiūrą, remontus, saugojimą, transportavimą. Viskas kainuoja, ir dažnai tos „paslėptos” išlaidos gali viršyti pačios įrangos kainą per kelerius metus.

Nuomojant situacija visiškai kitokia. Jūs mokate fiksuotą sumą už tam tikrą laikotarpį ir žinote tiksliai, kiek tai kainuos. Jokių staigmenų, jokių netikėtų remontų, jokių galvos skausmų dėl techninio aptarnavimo. Nuomos įmonė pasirūpina viskuo - nuo draudimo iki gedimų šalinimo.