Įsigyti nuosavą būstą - vienas svarbiausių finansinių sprendimų gyvenime. Natūralu, kad šis procesas kelia daug klausimų ir kartais įneša daugiau įtampos, nei norėtųsi. Kaip bebūtų, tinkamai pasiruošus, būsto pirkimas gali vykti sklandžiai ir užtikrintai. Štai keletas patarimų ir žingsnių, kurie padės jums įgyvendinti šią svajonę.

1. Finansinio Pasiruošimo Etapas

Pirmasis žingsnis - objektyviai įvertinti savo pajamas ir esamus finansinius įsipareigojimus, pavyzdžiui, kitas paskolas, lizingus, kredito korteles, bei turimas santaupas. Svarbu, kad bendros mėnesinės įmokos, įskaitant būsto paskolą, neviršytų didžiosios dalies jūsų pajamų. Dauguma kredito institucijų laikosi principo, kad jos nebūtų didesnės nei 40 % šeimos ar asmens pajamų.

Paprastai nuosavo būsto įsigijimui su paskola reikalingas pradinio įnašo dydis - bent apie 15 % būsto vertės.

Kreipiantis dėl paskolos, gali praversti ir internetinė būsto paskolos skaičiuoklė - ji padeda iš anksto pamatyti, kokios preliminariai būtų jūsų mėnesio įmokos, ir įvertinti, ar galėsite jas lengvai mokėti. Tai leidžia išvengti situacijų, kai paskola ateityje tampa per didelė finansinė našta.

Nors paskolos lėšos gali aprėpti dalį būsto kainos, svarbu pasirinkti sumą, kurią tikrai galėsite grąžinti. Ekspertai atkreipia dėmesį, kad ilgainiui galimas pajamų kitimas, neplanuotos išlaidos bei palūkanų normų svyravimai, tad visa tai verta įvertinti iš anksto. Taigi rinkitės tokį paskolos dydį ir terminą, kad net ir blogesniu finansiniu laikotarpiu paskolos našta nekeltų papildomo streso.

2. Paskolos Paieška ir Sąlygų Analizė

Nesusigundykite imti paskolos pirmoje pasitaikiusioje kredito įstaigoje, nes skirtingos bankų ar kredito unijų sąlygos - palūkanų normos, terminas, papildomi mokesčiai - gali labai skirtis. Pasidomėkite fiksuotų ir kintamų palūkanų pasirinkimais, paskolos grąžinimo grafiko tipais, galimomis administracinėmis išlaidomis - visa tai gali lemti, kiek iš tikro mokėsite per visą paskolos laikotarpį.

3. Finansinio Rezervo Sukūrimas

Net ir kruopščiai susidėliojus biudžetą, visada gali atsirasti netikėtų išlaidų - remontas, sveikatos išlaidos, pajamų sumažėjimas ir pan. Ekspertai rekomenduoja turėti bent 3-6 mėnesių gyvenimo išlaidų dydžio rezervą.

4. Ilgalaikio Planavimo Svarba

Būsto pirkimas yra ilgalaikis įsipareigojimas, todėl verta pagalvoti ne tik apie dabartinę situaciją, bet ir apie tai, kaip ji gali keistis per 5-10 metų: šeimos pagausėjimas, karjeros pasikeitimai, gyvenimo būdo pokyčiai ir kt. Jeigu planuojate vėliau keisti būstą, dabar rinkitės tokį, kuris būtų likvidus, gerai vertinamas nekilnojamojo turto rinkoje ir turėtų perspektyvą ateityje.

5. Alternatyvūs Būsto Įsigijimo Būdai

Nuosavą būstą planuojantys įsigyti pirkėjai dažniausiai eina tradiciniu keliu, t.y. jie nuomojasi būstą, o kai yra pasirengę - kreipiasi į banką bei bando gauti būsto kreditą. Tokiu atveju žmogus susiduria ir su būsto nuomos išlaidomis, ir su kylančiomis būstų kainomis. Šios kliūtys pakiša koją ne vienam žmogui. Juk savaime suprantama, kad jaunam asmeniui, kuris kiekvieną mėnesį susiduria su įvairiais poreikiais ir dar būsto nuomos išlaidomis, sukaupti pradiniam įnašui reikalingą pinigų sumą yra pakankamai sunku.

Nuomokis ir pirk - paprastesnė ir lankstesnė būsto įsigijimo forma, leidžianti kaupti pradinį įnašą dalimis, jau gyvenant savo svajonių namuose ir tik vėliau kreiptis į banką dėl būsto paskolos.

Visų pirma, tokia paslauga suinteresuoti klientai turėtų užpildyti internetiniame puslapyje pateiktą užklausos formą ir pateikti bazinę informaciją apie save. Užklausos formoje reikia nurodyti kontaktinius duomenis bei miestą, kuriame klientas norėtų turėti naujuosius namus. Į pateiktas užklausas komanda atsako per vieną darbo dieną.

Antras etapas - naujų namų paieška. Klientui suteikiama galimybė rinktis iš visų, rinkoje esančių būstų, kurie atitinka pateiktus reikalavimus. Klientai gali rinktis įrengtą arba neįrengtą būstą. Atsižvelgiant į individualius poreikius, jie gali ieškoti būsto tiek naujos statybos, tiek senesnės statybos name. Taip pat galima rinktis bet kokį būsto tipą - namą, kotedžą ar butą. Į paieškos procesą įsitraukia ir komanda, tam, kad klientas pasirinktų geriausią variantą. Komanda įvertina, ar būstas yra kokybiškas ir likvidus, ar jo vertė atitinka rinkos tendencijas, ar jis parduodamas su tvarkingais dokumentais ir pan. Esant poreikiui, patys galime inicijuoti būsto paieškos procesą pagal kliento pateiktus reikalavimus.

Kai klientas suranda visus lūkesčius pateisinantį būstą, komanda atlieka išsamią būsto analizę. Jeigu būstas yra naujos statybos, tuomet atidžiai patikrinama ir vystytojo reputacija, patikimumas. Tikrinami ir visi dokumentai, susiję su būsto įsigijimu bei jo eksploatavimo sąlygomis. Su statybos ir apdailos ekspertais taip pat vykdoma reali būsto apžiūra, kurios metu vertinama būsto kokybė, fiksuojami defektai ir pan. Komanda taip pat užsako nepriklausomo vertintojo paslaugas.

Šiame etape atliekama ne tik būsto, bet ir išsamesnė kliento patikra. Klientas turi užpildyti anketą ir pateikti detalesnę informaciją apie save. Anketoje reikia nurodyti šeimyninę padėtį, generuojamas pajamas, įsipareigojimus ir pan. Prie kliento patikros etapo galima pereiti tuomet, kai tinkamas būstas jau yra rastas.

Atlikus išsamią patikrą ir įsitikinus, jog kliento pasirinktas būstas yra pasitikėjimo vertas pirkinys, o klientas yra tinkamas kandidatas tokiam būsto įsigijimo modeliui, tarp komandos ir kliento pasirašomos dvi sutartys. Nuomos sutartyje apibrėžiami būsto nuomos santykiai - mėnesinių įmokų dydžiai, sutarties galiojimo laikotarpis bei kitos svarbios sąlygos. Standartiškai, abiejų sutarčių galiojimo terminas yra 10 metų. Todėl klientui sudaromos tikrai palankios sąlygos pasiruošti būsto pirkimui.

Būstas visada parduodamas už iš anksto sutartą kainą. Tai reiškia, kad per visą sutarties galiojimo laikotarpį, klientas žino, už kokią kainą jis pirks savo namus ateityje. Sutartį pasirašantis klientas turi sumokėti simbolinį sutarties mokestį - 1% nuo pasirinkto būsto kainos. Taip pat jis įsipareigoja sumokėti nedidelio dydžio avansą.

Pasirašius sutartis, komanda tęsia bendradarbiavimą su būsto pardavėjais. Mūsų komanda sumoka avansą už kliento pasirinktą būstą ir pasirašo preliminarią būsto pirkimo sutartį. Ir kliento sutarties galiojimo laikotarpiu, oficialus būsto savininkas yra .

Įgyvendinus NT įsigijimo procesą, būstas perduodamas į kliento rankas. Jeigu klientas pasirenka neįrengtą būstą, komanda gali suorganizuoti bei apmokėti ir jo įrengimą.

Klientui apsigyvenus naujuose namuose, pradedamas skaičiuoti kaupimo ir nuomos mokestis. Kaupimas ir sumokėtas avansas keliauja į pradinio įnašo krepšelį. Pasibaigus minimaliam sutarties galiojimo laikotarpiui, klientas gali išsipirkti būstą iš ir tapti oficialiu NT savininku.

Nuomokis ir pirk - daugeliui žmonių prieinama, lanksti ir labai patogi būsto įsigijimo forma. Toks būsto įsigijimo modelis, pradinio įnašo kaupimą padaro žymiai patogesniu. Ši paslauga suteikia galimybę žmogui pradinį įnašą kaupti ne nuomojantis svetimą būstą, o jau gyvenant savo svajonių namuose. Dėl šanso pradinį įnašą kaupti palaipsniui, žmogus susiduria ir su platesnėmis būsto pasirinkimo galimybėmis, nes jis gali rinktis ne pigiausią, ekonominį būstą, o visus jo lūkesčius pateisinančius, svajonių namus.

6. Valstybės Parama Būstui

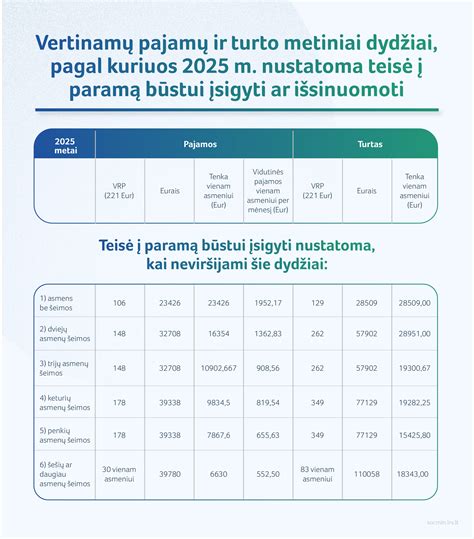

Mažesnes pajamas gaunantys asmenys gali gauti paramą būstui įsigyti - gauti valstybės iš dalies kompensuojamą būsto kreditą. Asmenims suteikta subsidija gali būti panaudota šio kredito pradiniam įnašui ar jo daliai padengti. Šia parama taip pat galima pasinaudoti nuosavam būstui rekonstruoti. Parama teikiama vadovaujantis LR paramos būstui įsigyti ar išsinuomoti įstatymu, dažniausiai tai yra parama jaunai šeimai.

Jauna šeima - šeima, kurioje kiekvienas iš sutuoktinių ar asmenų, sudariusių registruotos partnerystės sutartį, yra iki 36 metų, taip pat šeima, kurioje motina arba tėvas, globėjas (rūpintojas) vieni augina vieną ar daugiau vaikų arba (ir) vaiką (vaikus), kuriam (kuriems) nustatyta nuolatinė globa (rūpyba), ir yra iki 36 metų.

Jei asmuo ar šeima turi teisę į paramą būstui įsigyti, tai gali gauti valstybės iš dalies kompensuojamą būsto kreditą.

Svarbu! Informuojame, kad šiuo metu yra panaudoti visi atitinkamų metų valstybės biudžeto asignavimai, skirti subsidijoms valstybės iš dalies kompensuojamų būsto kreditų daliai apmokėti. Prašymai suteikti paramą būstui įsigyti galės būti teikiami tik Lietuvos Respublikos socialinės apsaugos ir darbo ministerijai savo interneto svetainėje paskelbus naują kvietimą teikti prašymus.

VISIBANKAI.LT Kaip gauti būsto paskolą? 2023-07-01

7. Būsto Paieška ir Pasirinkimas

Suteikdama paskolą kredito įstaiga norės žinoti, kokį butą, kur ir už kiek norite pirkti. Todėl, išsiaiškinę savo finansines galimybes, imkite ieškoti kuo geriau jūsų svajonėse susidarytą viziją atitinkančio būsto už tokią kainą, kokią galite sau leisti.

Būsto paskola - toli gražu ne vienadienis įsipareigojimas, o su ja įsigytas turtas nėra labai likvidus, todėl svarbu, kad nesigailėtume dėl savo pasirinkimo. Tam reikia apgalvoti asmeninius planus bei artimiausios ateities poreikius. Taigi skirkite laiko ne tik paties būsto ir jo įrengimo bei išlaikymo kainai, bet ir rajonui, namo aplinkai, kaimynams, aplinkinėms mokykloms, susisiekimo galimybėms, saugumo situacijai ir pan. dalykams patyrinėti.

Šeimos Kredito Unija supranta, kad būsto pirkimas - ne tik sandoris. Jei svarstote apie būsto paskolą, analizuokite sąlygas atidžiai ir planuokite savo galimybes ne tik šiandienai, bet ir ateičiai.

Naujų Būsto Projektų Pavyzdžiai:

- „Paukščių takas II“, Ozo g.

- „NIRO“, Mozūriškių g.

- „Asiūklės parkas“, Vilniaus r.

- „Asterra“, Jurginų g. 12E, Avižienių sen., Lindiniškių k., Vilniaus r.

- „Baltijos panorama“, Baltijos pr.

- „Sanguškų parkas“, Žiupronių g.

Visur gerai, bet namuose - geriausia!