Naujas būstas daugeliui tampa vienu iš didžiausių viso gyvenimo pirkinių. Dėl to jo įsigijimui reikėtų skirti ypatingą dėmesį ir tam gerai pasiruošti. Tą padaryti nėra sunku - bankai pateikia įvairias skaičiuokles ir papildomos informacijos, kuri padeda iš anksto įvertinti savo galimybes. Svarbiausia - visus pasiruošimo žingsnius atlikti iš eilės.

Jei nusprendėte būstą įsigyti pasinaudodami banko finansavimu, pirmiausia turėtumėte atsižvelgti į dabartinę savo finansų būklę. Perkant naujos statybos būstą, bendroji taisyklė pradiniam įnašui yra ta, kad nuosavos lėšos turėtų siekti ne mažiau kaip 15-20 proc. įsigyjamo būsto kainos ar vertės. Tačiau jei išsirinkote senesnės statybos būstą, jums gali prireikti didesnio pradinio įnašo. Kita svarbi taisyklė - mėnesio būsto paskolos įmoka kartu su kitais finansiniais įsipareigojimais negalės būti didesnė kaip 40 proc. šeimos pajamų. Be to, kliento galimybes mokėti paskolos įmokas bankas vertina pagal kelis scenarijus, iš kurių viena yra hipotetinė situacija, jog metinė palūkanų kartelė pasiekia 5 procentus.

Būsto paskola yra ilgalaikis finansinis įsipareigojimas, todėl nusprendus jį prisiimti, reikėtų įvertinti ne tik dabartinę savo ar šeimos situaciją. Dar svarbiau yra pabandyti įsivaizduoti, kaip ji galėtų pasikeisti per ateinančius 5 ar 10 metų. Pavyzdžiui, galbūt po kelerių metų planuojate šeimos pagausėjimą ir jums bus reikalingas didesnio ploto būstas ramesniame miesto rajone. Tiesa, jei anksčiau būsto įsigijimas buvo vertinamas kaip viso gyvenimo investicija, tai dabar vis daugiau žmonių būstą nusprendžia keisti atsižvelgdami į pasikeitusius savo ar šeimos poreikius. Tad jei šiuo metu jums 25 metai, skirti daug laiko svarstymams, ar pasirinktas būstas tenkins jūsų poreikius išėjus į pensiją, nereikėtų.

Be to, nepaskutinėje vietoje turėtų būti ir saugumo jausmas - kas nutiktų, jei ilgesnį laiką nebegautumėte reguliarių pajamų ar pusmetį sirgtumėte. Įvertinus savo finansines galimybes ir įsivardijus ateities poreikius, jūsų svajonių būstas įgaus realesnį pavidalą - tiksliai žinosite, kokio dydžio ir kokių charakteristikų būsto norite, kokia jo kaina jums priimtina ir kokio dydžio paskolos įmokos bus toleruotinos jūsų šeimos biudžetui. Tiesa, radus svajonių būstą reikėtų visapusiškai įvertinti jo kainą. Pavyzdžiui, didžioji dalis naujų būstų Lietuvoje parduodami tik su daline apdaila, vadinasi, jų įrengimui ir apstatymui dar reikės skirti nemažą sumą pinigų. O jei būstas yra sename name, reiktų nusiteikti, kad ateityje gali laukti rimtesni remonto darbai arba renovacija.

Nereikėtų pamiršti ir visų papildomų su būsto įsigijimu susijusių mokesčių, įskaitant sutarties sudarymo, notaro, būsto įkeitimo mokesčius. Jei radote jums patinkantį būstą, kuris atitinka keliamus kriterijus ir jūsų finansines galimybes, metas susipažinti su pagrindinėmis banko finansavimo suteikimo sąlygomis, etapais ir palūkanų apskaičiavimo tvarka. Norint sužinoti banko atsakymą dėl būsto paskolos, paraišką paskolai gauti reikia užpildyti interneto banke ir per trumpą laiką bankas jums pateiks atsakymą. Užpildžius prašymą paskolai gauti jokių papildomų veiksmų atlikti nebereikia - banko konsultantai patys susisiekia su klientu, pristato sprendimą ir sutaria dėl tolimesnių veiksmų. Pastebime, kad vis daugiau klientų renkasi šį būdą ir šiuo metu daugiau nei 90 proc.

Paskutinis patarimas - neskubėkite. Šis patarimas galioja visais atvejais, kai reikia priimti didelės reikšmės turinčius sprendimus. Kuo daugiau laiko skirkite savo poreikiams ir galimybėms įvertinti, o jei dėl finansavimo kyla klausimų, visada galima kreiptis konsultacijos į banką telefonu.

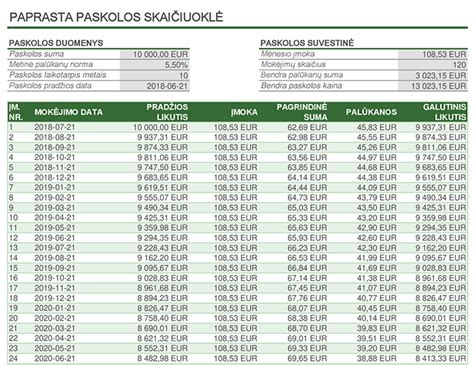

Žvelgiant iš praktinės pusės, didžioji dalis žmonių, būstą perka su banko teikiama paskola. Žinoma, galite naudotis internete esančiomis, banko sudarytomis skaičiuoklėmis. Jų pagalba, įvedę savo pajamas, finansinius įsipareigojimus, bei kitus reikalingus duomenis, galite gauti paskolos sumą, kurią jums bankas suteiktų. Tačiau šie skaičiavimai ir skaičiuoklės nėra visiškai tikslios, tad siūlau nepasitikėti jomis aklai.

Būsto pardavimas su paskola

Buto pardavimas su paskola - tai procesas, kai jūs parduodate nekilnojamąjį turtą, tačiau jame vis dar yra negrąžinta banko paskola. Tai nereiškia, kad jūs negalite parduoti buto, tačiau tai gali kelti tam tikrų iššūkių ir reikalauti papildomų veiksmų. Svarbu žinoti, kad bankas turi pirmenybę ir pirmiausiai turi būti išmokėta paskolos suma prieš jums gaunant likusią sumą už butą.

Prieš pradedant pardavimą, turite susisiekti su banku ir aptarti galimus veiksmus bei išmokėtą sumą. Jei pirkėjas sutinka nupirkti butą už kainą, kuri padengia paskolos likutį, bankas atliks reikalingus veiksmus ir suteiks leidimą parduoti. Svarbu žinoti, kad šiuo atveju, bankas privalo ištrinti įkeistą nuosavybę tik gavus sumą, kurios pakanka paskolos likučiui apmokėti.

Banko leidimas

Buto pardavimas su paskola įmanomas tik gavus banko leidimą. Tokiu atveju jums reikia kreiptis į paskolą suteikusią kredito įstaigą. Jums bus išduota pažyma, kurioje bus nurodyta, kokiomis sąlygomis galimas įkeisto turto pardavimas. Svarbu paminėti, kad banko išduota pažyma galioja trumpą laiką, todėl į banką geriausia būtų kreiptis jau tada, kai atsiranda potencialus būsto pirkėjas.

Ar reikės padengti neišmokėto kredito likutį?

Vienas iš dažniausiai užduodamų klausimų yra, ar pardavus butą reikės pačiam padengti neišmokėtą kredito likutį. Atsakymas priklauso nuo situacijos ir parduodamo buto kainos. Jei parduodama kaina padengia paskolos likutį, bankas nepareikalaus papildomų sumų.

Tačiau jei buto kaina yra mažesnė nei paskolos likutis, jūs būsite atsakingi už skirtumą, kurį reikės sumokėti bankui. Pavyzdžiui, jei banko paskolos likutis yra 50 000 EUR, o buto pardavimo kaina tik 45 000 EUR, jūs turėsite sumokėti likusius 5 000 EUR.

BŪSTO PASKOLA. KLAIDA, KURI KAINUOJA DEŠIMTIS TŪKSTANČIŲ. NEDARYK JOS!

Dažnai sklandantis mitas, kad parduodant būstą, kuris įkeistas bankui, pirmiausia reikia pačiam sumokėti likusią skolą. Tai nėra tiesa. Iš tiesų likusią skolą už jus padengs pirkėjas, kuris pirkdamas turtą perves pinigus tiesiogiai kredito įstaigai. Todėl į savo banko sąskaitą gausite likusią sumą už parduotą būstą.

Pavyzdžiui, jei už 100 tūkst. eurų parduosite būstą, už kurį bankui dar esate skolingi 20 tūkst. eurų, tokiu atveju šią dalį tiesiogiai bankui padengs pirkėjas arba pirkėjo pasirinktas kreditorius, o į savo banko sąskaitą gausite 80 tūkst. eurų.

Reikalingi dokumentai

Pardavimui su paskola reikės paruošti keletą svarbių dokumentų. Pateikiame reikalingų dokumentų sąrašą, kad būtų aišku, ko tikėtis:

- Būsto įsigijimo dokumentai

- Asmens dokumentas

- Energetinio naudingumo sertifikatas

- Kadastrinių matavimų byla

- Registrų centro išrašas

- Esantiems santuokoje bus reikalingas sutuoktinio leidimas

- Turintiems nepilnamečių vaikų bus reikalingas teismo leidimas

Pateikiu reikalingų dokumentų sąrašą:

- Pasirašytas paskolos sutarties kopija - ši kopija bus reikalinga norint žinoti paskolos likutį ir sąlygas.

- Butų pardavimo sutartis - tai dokumentas, kuris patvirtina sandorį su pirkėju.

- Paskolos likučio pažyma - bankas pateikia informaciją apie paskolos likutį ir sąlygas, kaip ją padengti.

- Asmens tapatybės dokumentas - asmens tapatybę patvirtinantis dokumentas, kad būtų galima užregistruoti pardavimą.

- Pardavimo deklaracija - dokumentas, kuriuo jūs patvirtinate, kad parduodate butą su paskola.

Šis sąrašas gali keistis priklausomai nuo jūsų situacijos ir banko reikalavimų, tačiau šie dokumentai yra pagrindiniai, kuriuos turėsite paruošti.

Mokesčiai

Po buto pardavimo gali atsirasti keli mokesčiai, priklausomai nuo jūsų situacijos ir sandorio sąlygų. Čia yra keli dažniausiai pasitaikantys mokesčiai:

- Nekilnojamojo turto (NT) mokestis - tai mokestis, kurį reikia sumokėti, jei per metus nuo pardavimo uždirbote pelną iš NT. Jeigu butą parduodate už kainą, viršijančią pradinę, turėsite sumokėti šį mokestį.

- PVM (Pridėtinės vertės mokestis) - jei NT yra apmokestintas PVM, ši suma gali būti taikoma pardavimui.

- Pajamų mokestis - jei uždirbote pelną, gausite pranešimą apie pajamų mokestį, kurį reikia sumokėti valstybei.

Svarbu pasikonsultuoti su mokesčių specialistu, kad sužinotumėte, kokie mokesčiai jums taikomi, ir kaip jie gali paveikti galutinę sandorio vertę.

Kokiais atvejais mokamas GPM?

Gyventojų pajamų mokestis mokamas ne visais atvejais. Jo mokėti nereikia, jei:

- Parduodamame būste savininkas dvejus metus buvo deklaravęs gyvenamąją vietą;

- Nuo būsto įsigijimo praėjo 10 metų;

- Kai parduodamas vienintelis turimas nekilnojamasis turtas, ir per metus yra perkamas kitas gyvenamasis būstas, kuriame deklaruojama gyvenamoji vieta.

GPM yra mokamas tik nuo pelno. Tai reiškia, kad jei pirkote būstą už 100 tūkst. eurų, o parduodate už 110 tūkst. eurų, GPM mokėsite tik nuo 10 tūkst. eurų.

NT brokerio paslaugos

NT brokeriai dažnai padeda supaprastinti buto pardavimo procesą. Jie gali surasti pirkėjus, padėti pasirengti pardavimo dokumentams ir užtikrinti, kad sandoris būtų teisėtas ir be rūpesčių. Tačiau brokerio paslaugos nėra nemokamos. Kainos gali skirtis priklausomai nuo paslaugų apimties, tačiau dažniausiai NT brokeriai ima komisinius už atliktą darbą.

Komisiniai brokeriams Lietuvoje paprastai svyruoja nuo 1% iki 5% nuo pardavimo kainos, priklausomai nuo sandorio sudėtingumo, brokerio patirties ir rinkos sąlygų.

Kiek kainuoja NT brokerio paslaugos parduodant butą?

Buto pardavimas su NT brokeriu jums kainuos apie 2 - 4 proc. nuo faktinės pardavimo kainos.

- Jei norimo parduoti turto vertė mažesnė nei 100 000 Eur, tuomet brokerio paslaugų kaina bus fiksuota suma, nepriklausanti nuo turto kainos.

- Jei norimo parduoti turto vertė didesnė nei 200 000 Eur, tuomet brokerio paslaugų kaina bus 2 - 2,5 proc. nuo faktinės pardavimo kainos.

Paslaugų kaina aptariama kiekvienu atveju individualiai, įvertinus situacijos ir būsimo sandorio sudėtingumą. Šį mokestį sumokėti turėsite tuomet, kai bus sėkmingai sudarytas sandoris ir gausite pilną atsiskaitymą už parduotą jūsų turtą.

Aptarkime, ką gausite manais:

- Viso ilgo buto pardavimo proceso metu jus lydės didžiulę patirtį turintis profesionalas. Tai žmogus sudaręs daugybę nekilnojamojo turto sandorių, gebantis numatyti kelis žingsnius į priekį, gebantis išvengti brangių, ne vieną tūkstantį eurų, kainuojančių klaidų, puikiai išmanantis derybų psichologiją ir nekilnojamojo turto sandorių teisinę pusę.

- Konkrečiai jūsų buto pardavimui bus sukurtas ir taikomas marketingo veiksmų planas. Tik apgalvoti ir nuoseklūs pardavimo žingsniai duoda aukštus rezultatus.

- NT brokeris investuoja savo laiką ir pinigines lėšas į jūsų objekto pardavimo procesą, dekoratorius, NT fotografus, drono opertaorius, reklamos parengimo ir transliacijos kaštus.

- Šis žmogus viso buto pardavimo proceso metu nuolatos su jumis bendraus ir palaikys ryšį. Taip pat bendraus ir su jūsų buto potencialiais pirkėjais.

- Brokeris parengs visus pardavimo sandoriui reikiamus dokumentus ir kartu su jumis dalyvaus sandoryje bei buto perdavime pirkėjui.

Buto pardavimas su paskola gali būti sudėtingas, tačiau, žinodami pagrindinius žingsnius, galite sėkmingai užbaigti sandorį ir išvengti galimų nemalonumų.

| Žingsnis | Aprašymas |

|---|---|

| 1. Finansinių galimybių įvertinimas | Įvertinkite savo pajamas, įsipareigojimus ir galimą pradinį įnašą. |

| 2. Paskolos gavimas | Kreipkitės į banką dėl paskolos ir gaukite preliminarius pasiūlymus. |

| 3. Būsto paieška | Ieškokite būsto, kuris atitinka jūsų poreikius ir finansines galimybes. |

| 4. Turto vertinimas | Užsisakykite nepriklausomą turto vertinimą. |

| 5. Pirkimo-pardavimo sutartis | Pasirašykite preliminarią pirkimo-pardavimo sutartį su pardavėju. |

| 6. Paskolos sutartis | Pasirašykite paskolos sutartį su banku. |

| 7. Notarinis sandoris | Pasirašykite notarinę pirkimo-pardavimo sutartį. |

| 8. Turto įkeitimas | Atlikite turto įkeitimą bankui. |

| 9. Atsiskaitymas | Bankas perveda pinigus pardavėjui. |

| 10. Turto perėmimas | Pasirašykite turto priėmimo-perdavimo aktą. |