Būsto paskola - tai ilgalaikis finansinis įsipareigojimas, todėl svarbu suprasti, kaip veikia palūkanų skaičiavimas. Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį. Šiame straipsnyje aptarsime pagrindinius palūkanų skaičiavimo principus ir pateiksime pavyzdžių.

Kintamosios Palūkanos

Kintamosios palūkanos - tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR. Kintamoji palūkanų dalis EURIBOR pirmą kartą nustatoma pirmos kredito dalies išmokėjimo dieną ir galioja iki kitos palūkanų keitimo dienos. Kitomis palūkanų keitimo dienomis kintamoji palūkanų dalis yra nustatoma iš naujo.

Kintamoji palūkanų dalis nustatoma atsižvelgiant į prieš dvi darbo dienas buvusią EURIBOR reikšmę. Jeigu reikšmė yra neigiama, laikoma, kad kintamoji palūkanų dalis lygi nuliui.

Fiksuotosios Palūkanos

Fiksuotosios palūkanos - tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui. Fiksuotoji palūkanų norma gali būti nustatoma visam kredito laikotarpiui, jei kredito laikotarpis yra iki 10 metų, arba daliniam, Jūsų pasirinktam 2, 3, 5 ar 10 metų, kredito laikotarpiui. Jei kredito laikotarpis yra ilgesnis nei pasirinktas fiksuotųjų palūkanų laikotarpis, taikomas fiksuotųjų ir kintamųjų palūkanų derinys, kai pasibaigus fiksuotųjų palūkanų laikotarpiui, nustatomos kintamosios palūkanos.

Palūkanų Skaičiavimo Principai

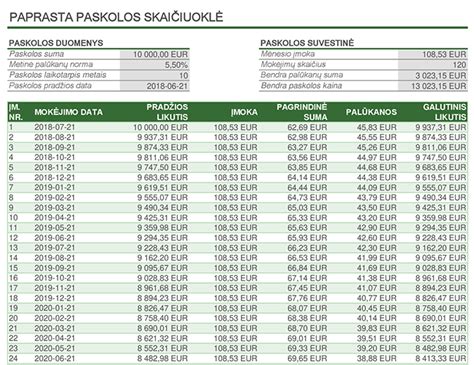

Palūkanas apskaičiuosime nuo negrąžintos kredito sumos ir jas apskaičiuodami laikysime, kad metuose yra 360 dienų. Kintamųjų ir fiksuotųjų palūkanų norma nustatoma atsižvelgiant į situaciją paskolų rinkoje, kredito sumą, terminą, Jūsų finansinių galimybių įvertinimą, individualią kredito riziką, taip pat į tai, kiek ir kokių paslaugų Jums teikia SEB bankas.

Kredito Grąžinimo Metodai

Bankui išmokėjus kredito lėšas, sutartomis mokėjimo dienomis įmokos automatiškai nurašomos iš Jūsų pasirinktos sąskaitos. Pirmą įmoką sudaro tik palūkanos.

Linijinis Metodas

Pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių (kuo mažesnis kredito likutis, tuo mažesnė mokama palūkanų suma). Taigi mėnesio įmokos visą sutarties laikotarpį laipsniškai mažėja.

Anuiteto Metodas

Kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos. Palaipsniui ji mažėja, o kredito dalis didėja, tačiau mėnesio įmokos dydis nekinta. Apskaičiuojant įmokas laikoma, kad mėnesyje yra faktinis dienų skaičius.

Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

Sudėtinės Palūkanos

Sudėtinės palūkanos - finansinis reiškinys, kuomet palūkanos apskaičiuojamos ne tik nuo pagrindinės investicijos sumos, bet ir nuo besikaupiančio pelno. Sudėtinių palūkanų atveju, pelnas didėja eksponentiškai. Kuo ilgiau - tuo pelningiau. Indėliai yra daug pelningesni ilguoju laikotarpiu. Net jei jūs nepadidinsite indėlio sumos, sudėtinės palūkanos bus jums naudingos ir jūsų pagrindinė suma automatiškai didės eksponentiškai.

Sudėtinių palūkanų sumą galima lengvai apskaičiuoti pagal šią formulę:

K (t) = k (0) x (1 + p)^ t

Kur:

- K (t) - galutinė suma indėlio laikotarpio pabaigoje;

- k (0) - suma, kurią padėsite indėlio pradžioje;

- p - palūkanų norma. Pavyzdžiui, 5% palūkanos turėtų būti pažymėtos kaip 0,05;

- t - indėlio laikymo laikas (pavidalas laipsniu).

Pavyzdžiui, Jūs per penkerių metų laikotarpį planuojate laikyti banke 20 000 eurų su 3% sudėtine palūkanų norma. Šios preliminarios sumos atveju galutinė indėlio suma su palūkanomis bus tokia:

K (5) = 20,000 x (1 + 0,03)^ 5 = 23,185.48 €

Svarbu atsižvelgti į galimas papildomas išlaidas, nes kai kurie bankai ir kredito bendrovės taip pat turi paskolų sutarčių mokesčius arba mėnesinius administracinius mokesčius, kurie gali sumažinti jūsų investicijų pelną.

Pavyzdys: Būsto Paskolos Skaičiavimas

Tarkime, imame su nekilnojamuoju turtu susijusio būsto kreditą, kurio bendra suma būtų 110 000 Eur, kai kredito sutarties trukmė - 26 metai, taikant 4 proc. kintamą metinę palūkanų normą, mokant banko nustatytą vienkartinį 0,4 proc. kredito sumos sutarties administravimo mokestį (440 Eur), minimalų kasdienių paslaugų mokestį (1 Eur per mėnesį), hipotekos įregistravimo mokestį (8,60 Eur), būsto kredito įmokas mokant anuiteto metodu, bendros kredito kainos metinė norma 4.190 proc., o bendra kredito gavėjo mokama suma būtų - 179 100.51 Eur.

Šiame pavyzdyje, bendros kredito kainos metinė norma, bendra kredito gavėjo mokama suma, bendras kredito įmokų skaičius ir įmokos suma apskaičiuoti laikantis prielaidų, kad kredito sutartis galios terminą lygų kredito sutarties trukmei, visa kredito suma išmokama sutarties pasirašymo dieną, šalys tinkamai vykdys visus savo įsipareigojimus, kintama palūkanų norma, įkainių dydis ir kitos išlaidos išliks tokios pat kaip ir kredito sutarties sudarymo metu ir bus toliau taikomos iki kredito sutarties pabaigos.

Paskolos Suteikimo Sąlygos

Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje, gaunantiems tokias nuolatines pajamas:

- darbo užmokestį

- pagal autorines sutartis, iš verslo veiklos, nuomos ir kitaip gaunamas reguliariąsias pajamas, patvirtintas dokumentais

Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. visų per mėnesį Jūsų gaunamų grynųjų pajamų.

Jūs nuosavais (ne skolintais) pinigais turite sumokėti mažiausiai 15 proc. finansuojamam projektui įgyvendinti reikalingos sumos.

Suma ir Terminas

Kredito suma ir terminas priklauso nuo to, ar šis būstas bus Jūsų pagrindinė gyvenamoji vieta, ar ne.

Jei skolinatės būstui, kuris yra pagrindinė gyvenamoji vieta:

- Kredito suma gali siekti iki 85 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus

- Kredito grąžinimo terminas iki 30 metų (remontui iki 20 metų)

Jei skolinatės būstui, kuris nėra pagrindinė gyvenamoji vieta, taip pat sodybai, sodo namui ar kitoms panašioms patalpoms:

- Kredito suma gali siekti iki 60 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus

- Kredito grąžinimo terminas iki 25 metų (remontui iki 20 metų)

Kredito suma taip pat priklauso nuo šeimos finansinių galimybių grąžinti kreditą įvertinimo.

Valiuta

Kreditai teikiami eurais.

Paslaugų Įkainiai

Štai keletas paslaugų įkainių, susijusių su būsto paskola:

| Paslauga | Įkainis |

|---|---|

| Sutarties mokestis (suteikiant kreditą/didinant kredito sumą) | 0,4 % kredito sumos, mažiausiai 200 Eur |

| Įsipareigojimo mokestis | 0,4 % nepanaudotos kredito sumos |

| Mokestis už sutikimą pakartotinai įkeisti turtą kitam kreditoriui | 150 Eur |

| Kredito sutarties sąlygų keitimas (palūkanos kintamosios) | 0,4 % kredito likučio, mažiausiai 200 Eur |

| Kredito sutarties sąlygų keitimas (palūkanos fiksuotosios) | 1,5 % - 3 % kredito likučio (priklausomai nuo laikotarpio iki fiksuotųjų palūkanų galiojimo pabaigos) |

| Išankstinis kredito grąžinimas (palūkanos kintamosios) | Nemokamas |

| Išankstinis kredito grąžinimas (palūkanos fiksuotosios) | Teisės aktuose nustatytas mokestis (Kompensacijos apskaičiavimo taisyklės), bet ne daugiau kaip 3 % grąžinamos kredito sumos. |

Svarbu atkreipti dėmesį, kad refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą, daugelis mokesčių netaikomi.

Patarimai

- Prieš imant būsto paskolą, atidžiai įvertinkite savo finansines galimybes.

- Palyginkite skirtingų kredito įstaigų pasiūlymus.

- Pasidomėkite, ar galite gauti paramą būstui.

Tikimės, kad šis straipsnis padėjo Jums geriau suprasti būsto paskolos palūkanų skaičiavimo principus.

tags: #kaip #skaiciuojamos #busto #paskolos #palukanos