Daug kur vyrauja klaidingas mąstymas, jog NT vertinimas - savaime suprantama ir labai vienalytė paslauga. Trumpiau tariant - kad NT vertę galima nustatyti vienu būdu ir tai yra vienintelis bei absoliutus dydis. Tačiau iš tiesų nekilnojamojo turto vertinimas gali būti atliekamas įvairiais būdais. Priklausomai nuo pasirinkto metodo, vertinimas gali būti atliekamas mokamai arba nemokamai. Vieni metodai yra tikslesni, kiti - gali kiek nutolti nuo realių skaičių. Būtent tam, kad vertinimo rezultatai būtų kiek tikslesni, samdomas NT vertintojas. Jis atlieka tyrimą ir gali pateikti išvadas bei tikslią vertę.

Trys Pagrindiniai Būdai Nustatyti Būsto Vertę

Kaip jau minėjome, daug kam klaidingai atrodo, kad vertinimas yra vienodas, nors iš tiesų, tai būsto vertę galima nustatyti net trimis skirtingais būdais:

- Mokestinės vertės vertinimas

- Individualus ir oficialus nekilnojamojo turto vertinimas

- Preliminarus pardavimo kainos vertinimas

Mokestinės Vertės Vertinimas

Pirmasis metodas yra nemokamas, ganėtinai greitas ir viešai prieinamas. Tai - mokestinės vertės vertinimas. Nustatant šią vertę nedalyvauja jokie NT vertintojai, nes viskas atliekama Registrų centro duomenų bazėje, automatizuotai. Pagrindinis privalumas - galima vertę sužinoti nemokamai ir patiems. Pakanka žinoti savo NT objekto unikalų numerį, kurį galite rasti nuosavybės dokumentuose arba suvedę adresą į paieškos formą. Ši vertė susijusi su jūsų mokamais NT mokesčiais.

Individualus ir Oficialus Nekilnojamojo Turto Vertinimas

Taip pat turime individualų ir oficialų nekilnojamojo turto vertinimą. Tokią paslaugą gali suteikti tik sertifikuotas/licencijuotas nekilnojamojo turto vertintojas. Sąrašą įmonių ir specialistų, kurie gali teikti tokią paslaugą rasite čia. Visgi tai yra paslauga, kuri kainuoja. Būsto vertintojų paslaugų kainos svyruoja nuo maždaug 150 iki 300 eurų. Pats vertinimo procesas trunka įvairiai. Atvykęs į vietą, vertintojas apžiūri objektą, įvertina tam tikrus parametrus ir po 2-4 dienų paprastai pateikia išvadas.

Preliminarus Pardavimo Kainos Vertinimas

Na ir paskutinis vertinimo procesas - preliminarus pardavimo kainos vertinimas. Jis gali būti daromas automatizuotai ir būtent tokią vertinimo paslaugą suteikia UNTU sistema. Tačiau tokį vertinimą tiksliai pateiks ir patyrę NT brokeriai. Jie turi žinias bei patirtį, kurios yra reikalingos norint nustatyti tikslią pardavimo kainą. UNTU NT vertinimas - nemokamas, o kai kurie brokeriai tokią paslaugą įkainoja sumomis iki maždaug 100 eurų. UNTU jums gali pateikti patyrusio brokerio rekomendacijas.

Diagnostika: ultragarsas, chorioninio gaurelio mėginių ėmimas, amniocentezė - nėščiųjų slauga | @LevelUpRN

NT Vertintojo Pasirinkimas

Tuo atveju, kai vertintojų bendrovė ar individualus specialistas yra licencijuoti, sunku pamatuoti jų sugebėjimus kitokiu būdu nei skaitant atsiliepimus ar gaunant rekomendacijas. Jeigu bankas, kredito įstaiga ar patirtį turintys kolegos pateikė rekomendaciją, tikriausiai verta ja pasikliauti.

Dar vienas dalykas, į kurį svarbu atsižvelgti - lokacija ir vietovė, kurioje vertintojas daugiausiai dirba. Nors tai dažniausiai nėra pati svarbiausia savybė, tačiau nekilnojamojo turto vertintojai, kurie dirba, pvz., Vilniuje, nelabai tiksliai galėtų nustatyti NT objekto Utenoje ar kitame mieste, vertę. Tai tiesiog truktų ilgiau, nes reikėtų suderinti ir atvykimą, apžiūrą. Galima rasti patyrusių vertintojų ir savo mieste ar iš netolimos apylinkės.

Nekilnojamo turto vertintojai Vilniuje turi bene daugiausiai darbo visoje Lietuvoje. Sostinėje vyksta daugiausiai NT sandorių, vystoma daugiausiai naujų projektų. Vertintojai turi būti pažįstami su rinkos statistika, naujomis įžvalgomis.

Kaune dirbantys vertintojai arba gerai Kauno miestą ir apylinkes pažįstantys ekspertai gali tiksliausiai nustatyti šiame mieste ir jo apylinkėse esančio NT vertę. Kaunas pastaruoju metu ganėtinai sparčiai plečiasi ir šiame mieste esančio nekilnojamo turto vertė nuolat auga.

Uostamiestyje esantis NT visuomet turi didelę paklausą. Tiek jaunos šeimos, tiek vyresni žmonės nori keltis į vieną gražiausių Lietuvos vietų ir būti arčiau pajūrio. Klaipėdoje esantis nekilnojamas turtas yra vertingas, todėl tikslus vertinimas yra itin svarbus. Tiek naujuose priemiesčiuose, tiek rajono teritorijoje ar pačiame miesto centre esantis NT - unikalus.

Šiauliuose esantis nekilnojamasis turtas dažnai pasižymi unikalia specifika. Čia nedirbantys arba Šiauliuose negyvenantys vertintojai ne visada galės tinkamai nustatyti tikslią namo, buto ar sklypo vertę.

Jeigu svarstote apie būsto pardavimą ir norite būti tikri, kad jūsų nekilnojamojo turto vertė bus tinkamai nustatyta, registruokitės į nemokamą konsultaciją su specialistu, kuris padės ne tik rinkos kainą nustatyti, bet ir pasirūpins sklandžiu jūsų būsto pardavimo procesu.

Turto Vertinimo Metodų Taikymo Procedūros

Turto vertinimo metodų taikymo procedūros ir tvarka vertinant turtą yra nustatytos Turto ir verslo vertinimo metodikos, patvirtintos Lietuvos Respublikos finansų ministro 2012 m. balandžio 27 d. įsakymu Nr. 1K-159 „Dėl turto ir verslo vertinimo metodikos patvirtinimo“ (toliau - Metodika) IV dalyje „Turto vertinimo metodai ir jų taikymas“.

Be to, turto vertinimas atliekamas vadovaujantis turto ir verslo vertinimo metodais, nustatytais Tarptautinės vertinimo standartų tarybos parengtuose Tarptautiniuose vertinimo standartuose (2020) (toliau - TVS) ir Europos vertinimo standartuose 2016 (toliau - EVS) (TVVPĮ 6 straipsnio 1 dalis).

105-ojo TVS „Vertinimo požiūriai ir metodai“ (toliau - 105-asis TVS) 10.3 punkte nustatyta, kad „Renkantis turto vertinimo požiūrius ir metodus, tikslas yra rasti tinkamiausią metodą konkrečioms aplinkybėms. Nė vienas metodas nebus tinkamas visoms įmanomoms situacijoms.

Be to, 105-ojo TVS 10.5 punkte nustatyta, kad „Vertintojo pareiga yra pasirinkti tinkamą (- us) metodą (-us) kiekvienam vertinimui.“.

105-ojo TVS 10.4 punkte įtvirtinta, kad „Vertintojui nebūtina taikyti daugiau nei vieną turto vertinimo metodą, ypač kai vertintojas yra itin užtikrintas pasirinkto metodo tinkamumu ir patikimumu atsižvelgiant į vertinimo duomenis ir užduoties aplinkybes. Vis dėlto vertintojai turėtų apsvarstyti ir kelių požiūrių ar metodų taikymo galimybę vertei nustatyti, ypač tuomet, kai nėra pakankamai faktinių ar prieinamų pradinių duomenų, kurių pakaktų pateikti patikimą išvadą apie <...> vienu metodu nustatytą vertę. Kai taikoma daugiau nei vienas požiūris ir metodas, arba net vieno požiūrio keli metodai, išvada apie pagal šiuos kelis požiūrius ir (arba) metodus nustatytą vertę turėtų būti pagrįsta, o skirtingų verčių analizė ir skirtingų verčių suderinimas netaikant vertės vidurkio skaičiavimo turėtų būti pateikta ataskaitoje.“ Tą patvirtina ir EVS 5-ojo EVID „Vertinimo metodika“ 7.2 punktas, pagal kurį „Nėra jokios bendros taisyklės, kuri parodytų, ar vienas, ar keli metodai nulems tikslesnius ir patikimesnius vertinimo rezultatus.“.

Atkreiptinas dėmesys, kad vertintojas, pasirinkdamas vertinimo metodus, atlieka tam tikrus veiksmus, dėl kurių daro pagrįstą ir argumentuotą išvadą apie tinkamiausio (-ių) metodo (-ų) ar jų derinių pasirinkimą. Taigi, kiekvienu individualiu atveju vertintojas, išanalizavęs visumą aplinkybių, turi priimti motyvuotą ir pagrįstą sprendimą dėl vertinimo metodo (-ų) pasirinkimo. Atsižvelgiant į tai, kas išdėstyta, pažymėtina, kad vertintojai, pasirinkdami turto vertinimo metodus ar jų derinius bei skaičiavimo būdus, privalo vadovautis minėtų teisės aktų nuostatomis, veikti atsakingai bei ataskaitose pagrįsti šiuos pasirinkimus.

Tokiems sprendimams priimti reikalinga išmanyti turto vertinimą reglamentuojančius nacionalinius bei tarptautinius teisės aktus, taip pat turėti specialiųjų žinių bei patirties turto vertinimo srityje.

Lyginamasis Metodas

Metodikos 57 punkte nustatyta, kad „Lyginamojo metodo esmė - vertinamo turto palyginimas su analogišku arba panašiu turtu, kurių sandorių kainos yra žinomos turto vertintojui.“.

Tuo atveju, jeigu nėra informacijos apie ne mažiau kaip 3 per paskutinius trisdešimt šešis mėnesius įvykusių analogiško arba panašaus turto sandorių kainas, „naudojama informacija apie analogiško arba panašaus turto pasiūlos kainas“ (Metodikos 61 p.).

Be to, vadovaujantis Metodikos 63 punktu, tais atvejais, „Kai rinkoje nėra pastaruoju metu įvykusių analogiško arba panašaus turto sandorių arba kai analogiško arba panašaus turto sandorių kainos reikšmingai svyruoja, taip pat jei nėra informacijos apie analogiško arba panašaus turto pasiūlos kainas, lyginamasis metodas netaikomas ir išvada dėl vertinamo turto vertės neformuluojama.

Taigi, vadovaujantis išdėstytomis nuostatomis, vertintojai turi aiškius nurodymus, kaip turi būti pasirinkti lyginamieji objektai, jei jų yra, o taip pat, kad nesant tinkamų lyginamųjų objektų privalu rinktis kitą vertinimo metodą (-us) ar jų derinį.

Atkreiptinas dėmesys, kad kiekvienas nekilnojamojo turto objektas yra unikalus kalbant apie jo vietą, fizinę formą, teisinius interesus, leidžiamą naudojimą ir pan. Vadinasi, vertintojas turi pakoreguoti palyginamųjų objektų analizės pagrindu gautas vienetų vertes (EVS 5-ojo EVID 6.2.3 p.).

Vadovaujantis Metodikos 58.2 punktu, taikant lyginamąjį metodą, „įvertinami vertinamo turto ir analogiško arba panašaus turto, su kuriuo lyginamas vertinamas turtas, skirtumai ir daromos (jeigu būtina) analogiško arba panašaus turto sandorių kainų pataisos laiko, vietos, kitų sąlygų, išreiškiančių vertinamo turto ir analogiško arba panašaus turto skirtumus, požiūriu“.

Tai reiškia, kad vertintojas, rinkdamasis lyginamuosius objektus, nėra ribojamas rinktis juos tik konkrečioje vietovėje. Pažymėtina, kad vertintojas gali taikyti skirtingus palyginamuosius duomenis, atsižvelgdamas į kiekvieną individualų atvejį.

105-ojo TVS 30.4 punkte pateikiamas nebaigtinis sąrašas palyginamųjų duomenų pavyzdžių: „kaina už kvadratinę pėdą (arba kvadratinį metrą), nuomos kaina už kvadratinę pėdą (arba kvadratinį metrą) ir kapitalizacijos normos. Keletas iš daugelio bendrų palyginimo vienetų, naudojamų vertinant verslą, yra EBITDA (pelnas prieš palūkanas, mokesčius, nusidėvėjimą ir amortizaciją) daugilkliai, pajamų daugilkliai, mokesčių daugilkliai ir buhalterinės vertės daugilkliai. Keletas iš daugelio dažniausiai finansinėms priemonėms vertinti taikomų palyginimo vienetų yra tokie rodikliai kaip pelningumas ir palūkanų normos sklaida.

105-ojo TVS 30.8 punkte įtvirtinta, kad „Vertintojas turėtų išanalizuoti ir koreguoti bet kokius lyginamųjų sandorių ir vertinamo turto reikšmingus skirtumus.

Įvertinus išdėstytą informaciją, matyti, kad lyginamojo metodo skaičiavimo būdas priklauso nuo įvairių veiksnių, kurie atskleidžiami vertintojui atliekant vertinimo procedūras. Šie veiksniai paaiškėja analizuojant gautus individualius duomenis ir informaciją kiekvienu konkrečiu vertinimo atveju. Taigi, minėti duomenys vertintojo nustatomi vertinimo metu, o ne kai pasirašoma vertinimo paslaugų pirkimo sutartis. Atsižvelgiant į tai, kyla klausimų, kaip savivaldybėms sudarant turto vertinimo paslaugų pirkimo sutartis jose nustatyti aiškius lyginamųjų objektų pasirinkimo būdus ar kriterijus, kai jie yra labai įvairūs, pasirenkami pagal individualią situaciją skirtingai, bei kurie paaiškėja tik atliekamo vertinimo eigoje.

Be to, vertintojai, atlikdami vertinimą yra saistomi TVVPĮ 5 straipsnio 1 dalyje įtvirtintais turto vertės nustatymo principais, t. y. vadovautis: 1) rinkos ekonomikos logika ir kriterijais, rinkos ir ekonominių sąlygų tyrimų ir stebėjimų rezultatais; 2) teisingumo, protingumo, sąžiningumo, nuosavybės neliečiamumo, sutarčių laisvės, vertinimo objektyvumo ir nepriklausomumo, teisinio apibrėžtumo ir neleistinumo piktnaudžiauti teise principų; 3) teisėtų, pagrįstų lūkesčių ir interesų, apdairumo ir atsargumo, pakeitimo kitu turtu arba verslu ir alternatyvaus turto arba verslo panaudojimo kriterijais.

Taigi, vertintojai, atlikdami turto vertinimą yra įpareigoti laikytis minėtų principų, taip pat nepažeisti Turto arba verslo vertintojų profesinės etikos kodekso, patvirtinto Lietuvos Respublikos finansų ministro 2012-04-27 įsakymu „Dėl turto arba verslo vertintojų profesinės etikos kodekso patvirtinimo“ Nr.

Masinio Vertinimo Metodas

Masinio vertinimo sistema yra labai informatyvi, todėl gali būti taikoma daugeliu atvejų, kai norima žinoti preliminarią turto vertę. Tiksli turto rinkos vertė, kai įvertinamos ypatingosios visos turto objekto savybės, gali būti nustatoma tik taikant individualų vertinimą. Tačiau daugeliu atveju individualus vertinimas yra brangus ir užima nemažai laiko.

Masinio vertinimo rezultatais naudojasi visų veiklos sričių įmonės, kai reikia nustatyti bendrosios paskirties turto vertę, rengiant turto optimizavimo, investicinius projektus, skaičiuojant turto mokesčius, rengiant turto perleidimo ar įsigijimo sandorius. Komercinės paskirties, infrastruktūros, pramonės objektų ir sistemų plėtros klausimai neatsiejami nuo žemės sklypų įsigijimo ar panaudojimo klausimų.

Todėl masinio vertinimo sistema naudinga:

- Preliminariai vertinant žemės sklypus pagal nustatytas verčių zonų vidutines vertes.

- Nustatant preliminarias žemės sklypų vertes.

- Skaičiuojant kompensacijas asmenims už žalą, daromą, statant privačiuose sklypuose infrastruktūros objektus.

- Vertinant žemės paėmimo visuomenės poreikiams sąnaudas.

Nors masinio vertinimo metodas yra progresyvus, tačiau turi ir trūkumų. Pagrindinis trūkumas tai, kad šiuo metu ne komercinės paskirties objektai nėra vertinami. Plečiant masinio vertinimo galimybes, galimas ir kitų turto rūšių, tame tarpe specialios paskirties, vertinimas, juolab kad automatizuotas duomenų apdorojimas leidžia nešališkai įvertinti daugiau kriterijų, nei vertinant individualiai.

Masinio vertinimo sistema naudinga, gaunant greitą ir pakankamai tikslią informaciją apie nekilnojamojo turto vertes, verčių pokyčius, tačiau ši informacija yra tik išeities taškas tolesnei nekilnojamojo turto vertės analizei atlikti. Masinio vertinimo sistema nuolat tobulinama, plečiamos jos galimybės. Ateityje tai bus nepakeičiamas informacijos šaltinis tiek turto vertinimo, tiek ir turto valdymo procesuose.

Palyginti su individualiu vertinimu, galima išskirti pagrindinius nekilnojamojo turto masinio vertinimo sistemos privalumai ir trūkumus:

- Kuriama bendra vertinimo sistema, taikomi bendri turto vertinimo metodai, apibendrinta medžiaga.

- Sistema automatizuotai palygina didelius kiekius informacijos apie naujos statybos objektus, objektų charakteristikas, kainas, sudarytus sandorius; informaciją kaupia, sistemina, panaudoja kituose vertinimo etapuose.

- Kaupiami, sisteminami ir periodiškai atnaujinami duomenys sudaro galimybę analizuoti NT rinką, stebėti verčių pokyčius.

- Nesudėtinga ir informatyvi naudojimosi masinio vertinimo duomenimis sistema sudaro galimybes fiziniams ir juridiniams asmenims neatlygintinai ir operatyviai gauti duomenis apie objektų rinkos vertę informacijos, mokesčių ir kitais tikslais.

- Informacinių technologijų taikymas leidžia gauti nešališkus duomenis, tai NT rinką daro skaidresnę.

Masinio vertinimo sistema, paremta informacinių technologijų plėtra, turi neribotas tobulinimo, papildymo, naujų paslaugų teikimo, vykdant nekilnojamojo turto kadastrą, registrą, turto vertinimą, gal...

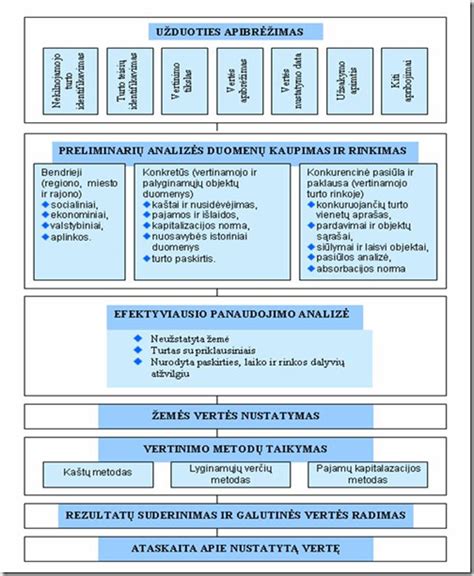

Turto Vertinimo Procesas

Turto vertinimas yra procesas, kai siekiama nustatyti objekto rinkos vertę įvairiais tikslais: pardavimui, nuomai, paskolos gavimui, mokestinių įsipareigojimų vykdymui ir kt. Turto vertinimas pradedamas gavus užsakovo prašymą įvertinti turtą. Suformuojama užduotis, identifikuojamas vertinamas objektas ir užregistruojamas užsakymas. Su užsakovu / klientu pasirašoma sutartis.

Dokumentų Rinkimas

Turto vertintojas pradeda darbą nuo dokumentų rinkimo ir analizės. Vertintojas privalo surinkti informaciją apie turtą, įskaitant teisinius, techninius ir ekonominius duomenis. Pavyzdžiui, jei kalbame apie nekilnojamojo turto vertinimą, reikia pateikti nekilnojamojo turto Registrų Centro išrašą, ir, priklausomai nuo vertinamo turto tipo, kitus dokumentus - žemės sklypo planą, pastatų kadastrinių matavimų bylą, esant poreikiui - statybos leidimą, statybos projektą, nuomos sutartis ir kt.

Turto Būklės Vertinimas

Sekantis žingsnis - įsitikinimas apie turto egzistavimą ir jo būklės įvertinimas. Vertintojas apžiūri objektą gyvai, įvertina fizinę būklę, vietos privalumus ir trūkumus, atlieka fotofiksaciją. Svarbu paminėti, kad vertinimo procese atsižvelgiama į objekto buvimo vietą, dydį, naudojimo paskirtį, technines charakteristikas, pvz., statybos metus, konstrukcijas ir kitus parametrus.

Rinkos Analizė ir Skaičiavimai

Kitas svarbus turto vertinimo etapas - rinkos analizė. Vertintojas lygina vertinamą turtą su kuo panašesniais į jį objektais rinkoje. Analizuojama pasiūla ir Registrų Centre registruoti paskutinio laikotarpio pardavimo sandoriai, jei reikia - nuomos kainos ir kiti svarbūs rinkos veiksniai. Rinkos analizė padeda nustatyti realią turto vertę pagal dabartinę rinkos situaciją. Galiausiai atliekami turto rinkos vertės skaičiavimai, pagrįsti LR Turto ir Verslo vertinimo pagrindų įstatymu ir Turto ir Verslo vertinimo metodika. Suformuojama išvada apie turto rinkos vertę.

Ataskaitos Parengimas

Vertinimo procesas baigiasi ataskaitos parengimu ir jos pateikimu klientui.

Turto Vertinimo Pavyzdžiai

Jei norite parduoti savo sklypą, butą ar namą, teks atlikti savo turto vertės analizę. Nekilnojamojo turto skelbimų portaluose pabandykite paieškoti parduodamų butų ar namų, esančių šalia jūsų arba analogiškoje vietoje. Turėkite omenyje, kad namas Vilniaus rajone bus kur kas brangesnis, nei namas Kupiškio rajone.

Jei būsto kvadratūra nelabai panaši, skaičiuokite vieno kvadrato kainą. Tai vienas iš objektyviausių būdų vertinti nekilnojamąjį turtą. Pavyzdžiui, panašus namas tame pačiame kaime parduodamas už 50 000 eurų. Jo plotas - 150 kv. m. vadinasi vieno kvadratinio metro kaina - 50 000 : 150 = 333,33 euro už kv. m.

Jei jūsų namas yra 250 kvadratinių metrų, tai už jį galite prašyti 333,33 x 250 = 83 333 eurų. Taip pat turėkite omenyje, kad kuo kvadratūra didesnė, tuo įrengimo kaina už 1 kv. m dažniausiai būna mažesnė, dėl to reiktų objektyviai įvertinti savo pageidaujamą galutinę kainą.

Gautą sumą suapvalinkite, bet tik įvertinę kitus kriterijus. Jei jūs namas yra ekonomiškas, šildomas šiuolaikiškomis sistemomis, galima drąsiai pridėti tūkstantį kitą. Jei namas yra šalia parduotuvės, darželio, mokyklos ar kitų socialinės traukos objektų - taip pat kaina gali didėti.

Jei turite butą daugiabučių kvartale, galima patikrinti, už kiek buvo parduoti panašios kvadratūros butai jūsų kaimynystėje. Yra keli interneto portalai, siūlantys už pinigus nusipirkti duomenis apie šalia vykusius NT sandorius, ir taip galite nustatyti preliminarią vertę, matydami REALIUS kaimynų pardavimus.

Pavyzdys: Butas Vilniuje S. Stanevičiaus g., 67m2, reikalingas remontas, kaina 55 000 eur. Jei Jūsų butas toje pačioje gatvėje ir visiškai sutvarkytas, remontas kainavo apie 30 000 eur., tai prašyti galima apie 85 000-95 000 eur.

Kai analizuosite skelbimus ir sandorius atkreipkite dėmesį į laiką. Jei NT objektas pardavinėjamas ilgai, reiškia kaina užkelta.

Turto Vertinimo Kaina

Daugeliui kyla klausimas, kiek kainuoja turto vertinimas, tačiau tai lemia keletas veiksnių. Tai priklauso ir nuo paties turto, taip pat skiriasi ir įkainiai, kuriuos taiko turto vertintojai Kaune, Vilniuje ar mažesniuose miestuose. Norint sužinoti preliminarią kainą, geriausia pateikti užklausą, pagal kurią turto vertintojas galės įvertinti darbų apimtį.

Pasak A. Lisauskienės, turto vertinimo kaina priklauso nuo miesto, kuriame turto vertinimas daromas: „Jeigu kalbant apie Vilnių, tai apie 170 eurų ar 200 eurų gali kainuoti.“

Vertinimo paslaugų kaina taip pat nėra tapati visais atvejais, tačiau galime užtikrinti, kad mūsų kainos pasiūlymas bus vienas geriausių rinkoje. Turto vertinimo kaina priklauso nuo vertinamo objekto sudėtingumo, vienetų kiekio ir turto paskirties. Juk buto vertinimo kaina gali kardinaliai skirtis nuo žemės sklypo įvertinimo.

Turto vertinimas ir sumokama kaina nustatoma, atsižvelgiant į bendrą darbų krūvį bei pageidavimą gauti turto įvertinimą kuo skubiau.

Ar Turto Vertinimas Atsiperka?

Daugelis klientų svarsto, ar turto vertinimo procesas yra atsiperkanti paslauga. Mes, kaip specialistai, atsakome - vienareikšmiškai taip! Galimybė sužinoti realią turto vertę rinkoje. Prieš atliekant bet kokias, su turto įsigijimu susijusias, operacijas, verta bent jau pasikonsultuoti ir pasitarti su nepriklausomu turto vertintoju. Tik taip galima įsitikinti, kad nepermokate.

Kadangi turto vertintojai glaudžiai bendradarbiauja su bankais ir kreditoriais, Jums atsiranda galimybė gauti geresnes finansavimo galimybes. Norint įsigyti komercinį turtą - turto vertintojo darbas dar svarbesnis, kadangi yra suteikiama papildoma profesionali nuomonė dėl finansinės grąžos. O šis rodiklis labai svarbus kiekvienam verslininkui.

Kiek Laiko Galioja Turto Vertinimas?

Keičiantis situacijai rinkoje ir bėgant laikui, turto vertė kinta - tai visiškai normalus procesas. Dėl to turto vertinimas turi ribotą galiojimo laiką. Turto vertinimo ataskaitų galiojimo laikas dažnai nėra tiksliai apibrėžtas, nes ekspertai negali prisiimti atsakomybės. Nekilnojamojo turto vertė nuolatos keičiasi. Tai viena iš priežasčių, dėl ko turto vertintojo pažyma galioja vos 3-5 mėnesius.

Jei norite parduoti savo NT, pakaks ir paprasto turto vertinimo iš viešai prieinamų šaltinių. Jei turto vertinimas reikalingas politiko deklaracijai, bankui ar kitai oficialiai institucijai, reikalingas profesionalus turto vertinimas, kurį atlieka turto vertintojai.

Pastaba: Jis kainuoja 30-200 eurų priklausomai nuo to, ar reikia detalaus, ar pakanka bendrojo.

Kada Dar Reikalingas Turto Vertinimas?

Turto vertinimas yra labai plati sąvoka, tačiau labai dažnai mes suprantame, kad, jei jau vertinimą, tai būtinai tai yra NT vertinimas. Taip, NT vertinimas yra bene labiausiai paplitusi turto vertinimo sritis, bet juk turto įvertinimas gali būti ir paslauga, teikiama ir ne vien tik nekilnojamam turtui vertinti. Turto vertintojai nustatinėja ne tik nekilnojamo turto vertę, bet ir vertina rinkos kainą kilnojamiems objektams.

Jei automobilio vertinimas yra gana paprasta procedūra, tai verslo vertinimas vyksta daug sudėtingiau. Kada jo reikia? Verslo vertinimas būtinas verslo pardavimo, įsigijimo, restruktūrizavimo, reorganizavimo, susijungimo atvejais, prekinio ženklo ar kelių ženklų vertei ar vertėms nustatyti.

Turto Vertinimo Įtaką Darantys Aspektai

| Aspektas |

|---|